A 股份公司应收账款管理现状及对策研究

2021-09-18张建敏汪文晶

张建敏,汪文晶

(1.长春润德投资集团有限公司,长春 130022;2.浙江理工大学,杭州 131208)

0 引言

应收账款管理是企业管理的重要环节,应收账款管理水平直接关系着企业的资金周转状况,并对企业的实质收入和利润有显著影响,最终影响企业的综合竞争力。凭借商业信用,企业采取赊销方式进行商品交易,然而企业在扩大销量、增加市场占有率、收获市场份额的同时,也面临应收账款数额增大背后所隐藏的潜在危机——现金回收时间延长影响资金周转,甚至出现坏账的状况。因此,应收账款管理是衡量一个企业资产管理水平的重要指标,管理好应收账款可以充分发挥应收账款功能,平衡应收账款所产生的收益、成本及控制风险,更有利于企业做出应收账款决策。

1 A 股份公司应收账款管理现状

A 股份公司是以生产包装与销售白酒为主营业务。对企业应收账款及应收账款管理现状分析研究,有助于公司进一步加强资产管理,特别是应收账款管理。

A 股份公司应收账款占流动资产比重自2015 年起到2017 年一直平稳增加。其中,2018 其数值较上年略微下降,2019 年应收账款占流动资产比重、应收账款占总资产比重相比之前都有较大幅度上升。但总体来看,A 股份公司可利用的资金较多,流动资产周转压力小,处于稳定状态,应收账款管理做得较好。

1.1 应收账款周转管理分析

A 股份公司应收账款周转率分析如下:

分析表1 中数据可以发现,A 股份公司在2015 年至2019年中,应收账款周转率逐年下降。应收账款周转水平高于全行业一般水平。从数据来看该公司应收账款周转能力较强,账款回款快,企业现金流动情况比较好。但是,从另一方面讲,应收账款周转率如此之高,并存在大幅度下降的情况并不常见,应收账款周转率也并不是无上限的越高越好。应收账款是企业进行信用交易的产物,如果企业应收周转率过高则更多的可能表示企业的赊销条件过于严格。对交易客户的条件要求过高,给予客户的赊销额度、还款期限有限,是不利于企业赊销与招揽客户的。如果企业的赊销条件与企业自身经营情况不符,没有在企业可承受范围之内充分利用赊销手段,那么就将会影响企业获得更高的销售利润。总体而言,A 股份有限公司的应收账款管理还是较好的。

表1 A 股份公司应收账款周转率表 单位:元

A 股份公司与贵州茅台酒公司应收账款周转率对比分析如下:

如表2 数据所示,A 股份公司与贵州茅台酒公司相比,贵州茅台酒公司的应收账回款能力更好,资产流动能力、企业营运能力与偿债能力都更好,同时流动资金的压力更小一些,发生坏账损失的可能也更小。综上所述,A 股份公司的应收账款管理要差于贵州茅台酒公司。舍得酒业应收账款周转率也远小于A 股份公司。2016-2019 年A 股份公司与舍得酒业应收账款周转率之差依次为556 次、333 次、300 次、273 次。两企业间应收账款周转率之差在不断缩小,但是仍然是相差很多。所以总的来看,A 股份公司的应收账款管理更好,企业应收账款回款能力、偿债能力、资金周转都更好一些。

表2 贵州茅台与舍得酒业应收账款周转率表

综上所述,通过观察应收账款周转率数据可以发现,A 股份公司应收账款回款能力较强,企业运营能力很好。同时,通过与贵州茅台酒公司和舍得酒业应收账款周转率对比分析可知,虽然A 股份公司应收账款管理较好,但是并不是十分完善的,还有诸多改善空间。该公司的应收账款周转率过于高,企业赊销条件可能过于严格,数值过高或是起伏较大的应收账款周转率亦会影响企业的销售。

1.2 企业信用管理分析

A 股份公司信用政策显示本公司大多与被认可的、信誉良好的、规模较大的第三方进行交易。按照本公司的政策,与客户间的销售条款以先款后货交易为主,只有少量信用交易,并且对所有要求采用信用方式进行交易的客户进行信用审核。可见,该公司只与各方面条件极好的客户进行信用交易,并且交易方式采取的是先款后货,只有少量信用交易。虽然这样严谨的信用政策可以使企业减少发生应收账款坏账的可能,但是从另一方面讲,合理的赊销可以帮助企业开拓新市场,招揽更多的客户并且提高产品的市场竞争力。这样严谨的信用政策不利于提高资产利用效率,在竞争如此激烈的市场中,可能会妨碍企业提升自身竞争力。

1.3 应收账款账龄管理分析

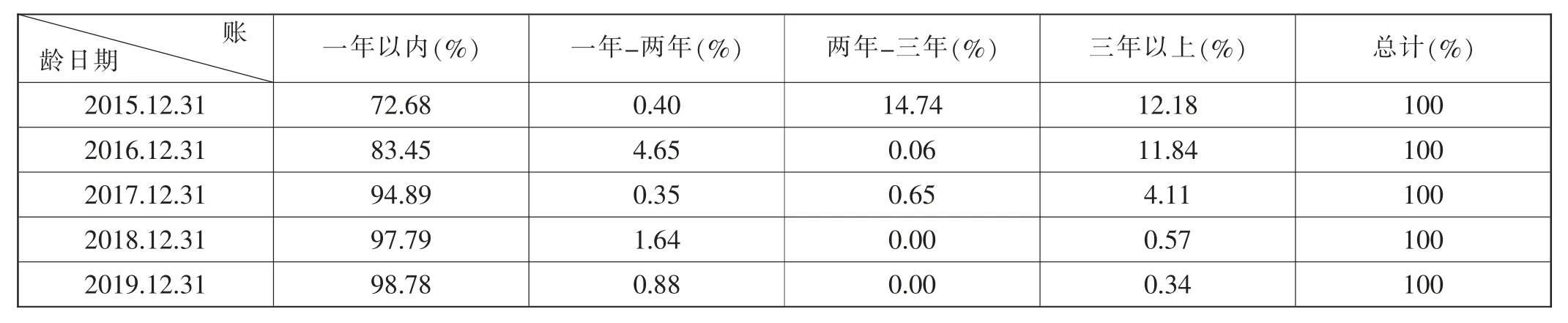

从表3 可以看出,A 股份公司应收账款账龄管理较好,近四年中该公司账龄为一年以内的应收账款占比最多,收款期限在一年以上的应收账款逐渐减少。2015 年一年以内应收账款金额占应收账款总金额的72.68%,在2015-2018 年四年中该比例不断上涨,在2018 年已经达到了97.79%,此时两年以上应收账款占总应收账款比重已经不及1%。与之相对应的是账龄为三年期以上的应收账款占应收账款总额比重亦不及1%了。近四年中2015 年三年期以上的应收账款比率最高,为12.18%,2017 年出现大幅下降,2019 年连续下降至0.34%。可见自2015 年以后,该公司的应收账款管理工作完成的一年比一年好。公司对应收账款的账龄控制严格,尽量快的收回应收账款,防止企业产生较多账龄大的应收账款,尽可能避免增大企业发生坏账损失的风险。

表3 A 股份公司2015-2019 账龄分析

2 A 股份公司应收账款管理存在的问题

公司整体应收账款管理水平较高,但并不是做到了尽善尽美,在整体经济形势严峻的情况下,应收账款管理仍有提升的空间。

2.1 应收账款周转率过高

通过上述分析可见,近年A 股份有限公司的应收账款周转率数过高,2016 年一年周转了590 次。企业应收账款周转率过高意味着企业的赊销制度苛刻。该公司的信用管理政策也体现了该公司赊销条件的严格与具有局限性。企业选择赊销是为了招揽更多客户,提高产品市场占有率,如过于严苛的赊销条件对客户的信用程度要求较高或是给予客户还款期限较短的话,将不利于企业招揽客户,影响企业提高销售,不利于企业实现预定的目标。

2.2 企业管理者风险防范意识需进一步加强

目前企业仍存在账龄较长的应收账款,并且从近几年年报数据来看,A 股份有限公司应收账款金额等各项指标连续四年不断增长,企业每年均需要计提坏账准备。可见企业并没有给予足够的风险防范意识。目前来看各项数据波动变化与数额均较小,如果管理人员不够重视,不能及时做出调整,那么随着市场竞争日渐激烈,就有可能产生大量应收账款并存在发生坏账损失的可能。

2.3 缺乏科学的信用管理

公司如果只与大公司合作,可能导致信用政策不够灵动。虽然该企业选择信用好的、规模大的公司合作,但其更应该建立有效的信用管理系统,由于企业的经营情况并不是一成不变的,还是很有可能导致企业应收账款发生潜在坏账的可能。

2.4 企业应收账款管理体系不完善

应收账款管理工作应由财务人员、销售人员、信用管理人员、催款人员、监督管理人员共同完成,并且责任应该具体划分到个人。应收账款管理部门与财务部门、销售部门相互协作、信息共享。企业每年都有不同金额的坏账准备,可见企业催款工作完成尚有不理想之处。

3 A 股份公司应收账款管理建议

3.1 制定合理的赊销条件

A 股份公司应收账款周转率过于高是因为企业对赊销客户的要求过于严格,信用交易很少。公司应该聘用专业信用评估人员等相关的专业人员,根据企业自身情况,制定适合于企业发展的信用政策,并为企业设定自身可以承受的赊销额度。同时评估客户的信用等级,根据企业的经营状况适当放宽信用交易条件,选择更多信用合适的客户合作,适当放宽企业的赊销条件,如适当放宽客户的还款期限,同时防范应收账款发生坏账的可能,缓解赊销政策过于苛刻的问题,从而为企业招揽更多客户提高销售额,提升企业竞争力,为企业带来更大的发展空间。

3.2 建立企业风险防范意识与风险预警机制

加强企业管理者与员工对应收账款理论知识与重要性的认识,意识到合理运用赊销,管理应收账款能为企业带来的好处。企业可以建立风险防预警机制,加强风险应对能力。在赊销过程中根据客户的经营状况、信用情况评定应收账款风险等级,设置不同的风险预警标识,采取不同的风险应对措施;把握企业应收账款走势,赊销全程追踪客户经营情况,发现问题及时做出调整;加强对企业人员的法律意识培训,在应收账款出现逾期无法收回、可能发生坏账损失的苗头时及时采用法律的手段处理。

3.3 建立科学的信用管理系统

企业可以成立独立的信用管理部门,客户信息整理分析、收集装档等工作均有专人完成。客户信息不仅包括客户电话和地址。聘用专业人员在赊销前根据获得的信息,以及客户企业经营状况与以往的信誉情况为客户进行严格的信用等级评定,选取合适的客户合作,确定客户赊销额度、赊销期限。在赊销过程中对客户的信用情况实时追踪考量。并将情况上报管理层。另外,科学的信用管理体系更需要信用管理部门与销售部门、财务部门、监管部门相沟通联系,资料共享并彼此监督。

3.4 完善企业应收账款管理体系

设置独立的应收账款管理部门,还可以包括监管部、催款部与信用管理部等。明确责任到具体的责任人,并设立奖惩机制,将其责任与奖惩挂钩。监管部门全程监管应收账款管理工作的各个环节与应收账款管理制度的执行,促使各责任部门责任人各司其职,环环相扣,各部门沟通合作。事前严格审查客户信息与信誉,事中追踪分析客户信用情况并及时对账,事后高效完成催款工作,确保应收账款管理工作可以良性运行和高效完成。