基于因子分析的旅游类上市公司财务绩效分析

2021-09-18李婉琳

李婉琳

(安庆师范大学,安徽 安庆 246133)

0 引言

近年来,我国旅游业发展迅猛,根据文旅部授权中国旅游研究院发布的《2019 年旅游市场综合情况》表明:2019 年旅游业总收入达6.63 万亿元,占国内GDP 总量的11.05%,逐渐成为国民经济新的增长点。与此同时,我国有着丰富的旅游资源,在大众旅游的时代,无论是入境游、国内游、出境游都保持超高热度,“一带一路”倡议提出之后,旅游外交更是成为我国走出去的重要名片,旅游业发展总体向好。因此,对旅游类上市公司财务绩效进行科学合理的评价、分析,可以促进旅游上市公司发展的同时推动我国旅游业的发展。

对于上市公司的财务绩效评价,可以从定性和定量的角度来研究,在众多的评价方法中,因子分析以其独特的优势而受到重视,其原理用少数几个因子去描述许多指标或因素之间的联系,本文选取29 家上市公司,12 个指标的财务数据进行分析,概括为4 个因子,得出综合评价表。

1 研究设计

1.1 财务指标的选取

从上市企业公开财务数据中的4 个维度选取了12 个指标构建财务绩效评价指标体系,其中企业盈利能力分析的指标有主营业务利润率X1、净资产收益率X2和股本报酬率X3;偿债能力分析的指标有流动比率X4、速动比率X5和资产负债率X6;营运能力分析的指标有存货周转率X7、总资产周转率X8、流动资产周转率X9;成长能力分析的指标有净利润增长率X10、净资产增长率X11和总资产增长率X12。

1.2 数据收集

为保证样本数据的真实性和有效性,本文在沪深两市旅游类上市公司中剔除了ST 公司后,随机抽取29 家上市公司作为研究对象,涉及的公司财务数据来源于网易财经网。

2 财务绩效分析过程

2.1 标准化处理

由于各个指标数据代表着不同的经济意义和指标数据中存在的不同量纲,为了消除这种差异,本文采用Z-score 法对指标数据标进行准化处理来确保指标能进行科学的综合评价。

2.2 适用性检验

利用SPSS 软件对29 家样本公司的财务数据进行KMO 和巴特利特检验,KMO 的值为0.705 大于0.7,且巴特利特检验显著值为0.000,因此该数据适合做因子分析。

2.3 因子的解释与命名

根据总方差解释可知,有4 个公因子的初始特征值大于1,且累计方差贡献率大于80%,说明提取的4 个公因子可以解释原本样本指标88.738%的信息量,足以描述旅游类上市公司的财务状况。

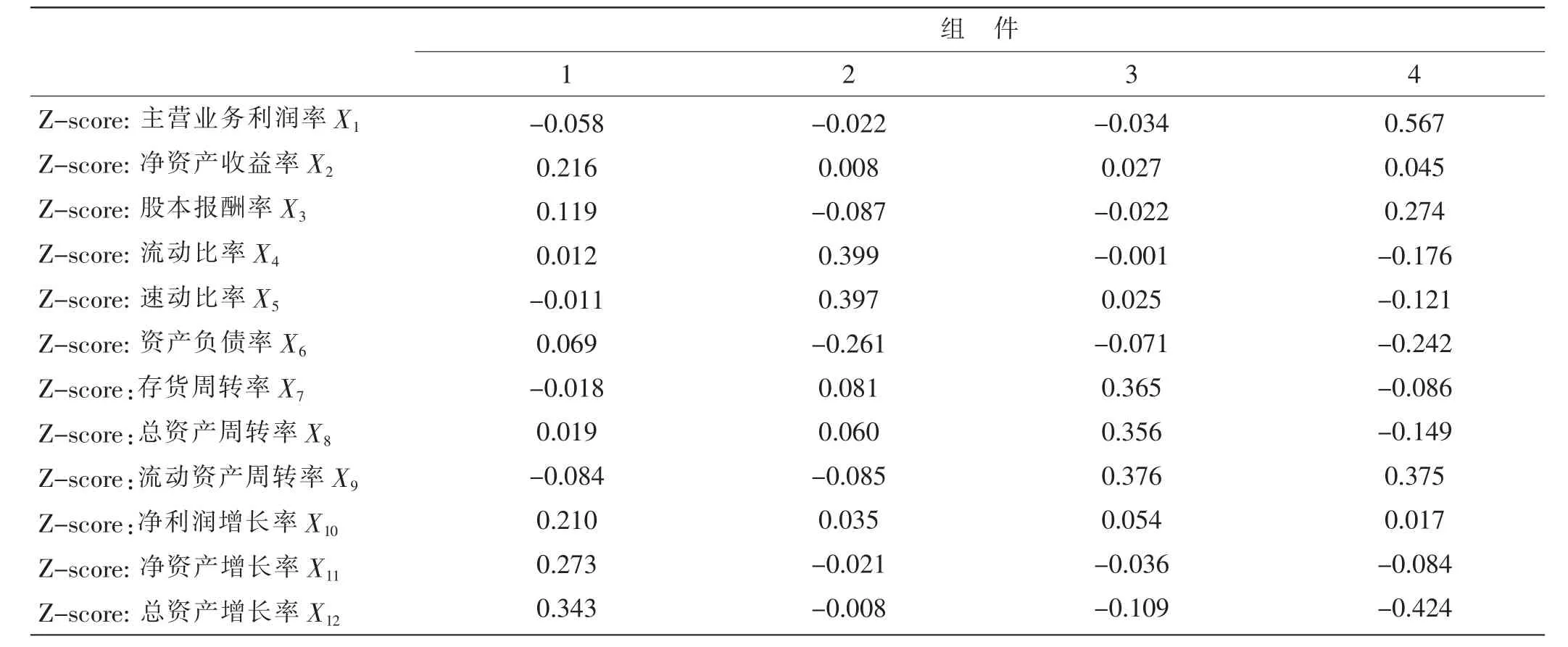

由旋转后的成分矩阵得知,F1在净资产增长率、净资产收益率、总资产增长率、净利润增长率、股本报酬率上具有较大的载荷,分别为0.970、0.907、0.896、0.877 和0.689,可以反映出企业的运营能力,命名F1为运营能力因子;F2在速动比率、流动比率、资产负债率上具有较大的载荷,分别为0.982 和0.976,可以反映出企业的偿债能力,命名F2为偿债能力因子;F3在总资产增长率、存货周转率、流动资产周转率上具有较大的载荷,分别为0.917、0.903 和0.852,可以反映出企业的成长能力,命名F3为成长能力因子;F4在主营业务利润率上具有较大的载荷,为0.798,可以反映出企业的盈利能力,命名F4为盈利能力因子。

表1 成分得分系数矩阵

2.4 综合排名

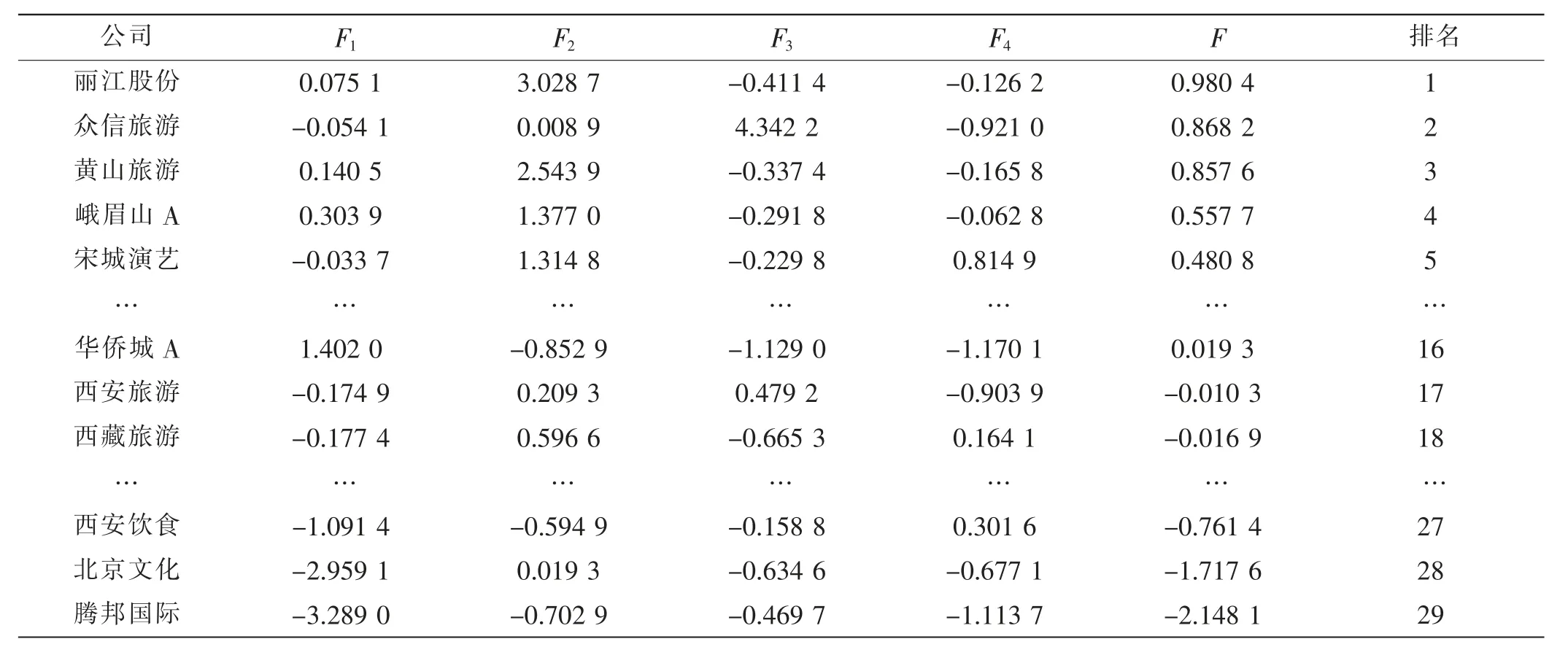

根据成分得分系数矩阵可以得到4 个公因子的得分函数表达式,再结合各个公因子得分系数计算出样本公司的综合得分,各旅游类上市公司财务绩效评价各公因子及综合得分与排名见表2。

表2 旅游类上市公司财务绩效评价各公因子及综合得分与排名

29 家旅游类上市公司中有16 家综合得分大于0,综合得分在0.5 以上的共有4 家,其中丽江股份、黄山旅游、峨眉山A三家公司都是依托风景区旅游资源发展而来,均在运营能力和偿债能力上具有较好表现,这得益于大型、老牌公司稳健的现金流,依托玉龙雪山、黄山、峨眉山风景区旅游资源发展得到有效运营保障。众信旅游在成长能力上具有突出表现,说明该企业具有良好的发展潜力,这得益于众信旅游作为已经在旅游行业内沉浸20 余年,同时近年来着力建立出境综合服务业务体系,发展新兴旅游业务,业务由出境旅游扩展至国内游、高端旅游、医疗健康、移民置业、货币兑换、购物退税、海外资源运营等一系列旅游及“旅游+”服务,实现了各类业务间“用户+渠道+资源”的有效转化。综合得分小于0 的企业主要因为在营运能力和偿债能力方面表现较差,以综合得分最低的腾邦国际来说,近年来保持高速扩张态势,连番收购旅游公司,加速布局俄罗斯、东南亚等国际航班,激进的扩张策略使企业资金链紧张,公司营运状态不佳,资金周转不灵。从排名靠前和靠后公司的综合得分来看,差距很大,说明旅游类上市公司之间各项能力指标差异悬殊,行业发展不均衡。

3 研究结论与建议

3.1 完善旅游业法律体系,加强市场监管

国家应针对旅游行业脆弱性、复杂性、综合性的特点,建立起具有指导性的法律体系,规范市场监管,保证旅游上市公司运作规范,提高游客“满意度”,打造地方“旅游名片”。随着信息技术的发展,借助云计算、物联网、大数据、人工智能、“互联网+”等高新技术,解决信息不对称、诚信体系建设、旅游信息搜寻等方面问题,使中国旅游业进入到精细化、个性化管理的阶段。

3.2 优化资金配置,提高抗风险能力

旅游包含“吃、住、行、游、购、娱”,涉及景区、酒店、餐饮、休闲娱乐等多个企业的产品和服务,由于营业收入涉及多个企业间的账务结转,现金流量可能出现未及时到账的情况,利润水平和现金流量错配现象时有发生。因此,旅游类企业应尽可能保有一定的现金流比例,从而降低现金流量导致的风险,优化资金配置,提高企业的抗风险能力。

3.3 创新旅游产品服务,发展特色旅游,扩大旅游市场

由于城市人口密集,城市中快节奏的生活状态和遍地的高楼大厦,使得越来越多的游客热衷于自然风光游和历史文化游,贴近大自然呼吸新鲜空气,感受历史文化气息,放松心情。随着人均收入水平的提高,传统“大包团”的出游方式开始走下坡路,更多的人选择自驾游或者“小包团”私人订制行程,旅游者的消费需求也开始由原来低层次的观光型转向较高层次的休闲度假型。所以企业应当抓住市场机遇,结合地方自然风光特色和历史文化积淀开发特色旅游产品,提高民族工艺的艺术品位,加大对休闲度假产品项目的投资和新产品的开发,创新产品和服务,以满足和创造新的市场需求,进一步提升企业的市场份额。

3.4 适度开展多元化经营,促进产业链发展

从上述分析中可以看出众信旅游的多元化经营战略取得了成功,而腾邦国际却因过度投资,使企业面临巨大风险。因此,旅游上市公司须慎重采用多元化经营战略,要在充分考虑自身条件的基础上,选择适合的扩展产品或项目,把企业规模控制在恰当的范围内。然后,要在主业稳定发展的前提下,选择与主业相关的方向进行多元化发展,以达到提高旅游上市公司整体业绩的目的。产业链的整合有利于企业强化和巩固现有的市场份额,积极对接“旅游+”,拓展企业发展空间,优化业务结构,完善配套服务,拓展产品种类,为游客的多样化需求提供一揽子服务,有效减少单一同类产品的竞争,提高业务的核心竞争力。