房地产企业经营绩效与股权集中度的实证分析

——基于主成分分析法

2021-09-18陈俊杰潘传快

陈俊杰,潘传快

(武汉纺织大学,武汉 430200)

0 引言

房地产行业作为影响国计民生的重要支柱性行业,历来受到国家政策层面的高度关注,保障房地产行业合理平稳运行,抑制房价过快上涨是政府房地产调控的主要目标。随着我国经济进入高质量发展阶段,房地产行业要想提质增效,除了政策调控,更重要的是优化公司治理。

股权集中度衡量了公司的股权分布状态,也是衡量公司结构的重要指标之一,对企业绩效的影响十分明显。对相关理论进行总结后发现,股权集中度是一把双刃剑:股权集中度较低时容易产生股东集体“搭便车”现象,弱化对管理层的监督,使公司经营目标分散化;股权集中度较高时,大股东对管理层的制约增强又会抑制管理层的积极性,同时容易导致“壕沟防御效应”,危害小股东的利益。针对这一问题,本文借助主成分分析法,对房地产企业的经营绩效与股权集中度进行了实证分析。

总结相关文献发现,现有研究大多从全行业角度探讨股权结构与企业经营绩效的关系,专门研究房地产企业的较少。姚德权和文丹煜(2020)指出,股权集中现象在房地产企业较为普遍,并基于股权集中度的调节效应分析了管理层权力对企业经营绩效的影响;张力派等(2020)实证分析了房地产企业股权集中程度对企业融资约束的影响,结果表明提高股权集中度可以缓解融资约束问题;李荣锦和雷婷婷(2019)基于房地产上市公司数据研究了股权集中度对企业资本结构动态调整的影响。

1 房地产企业经营绩效的评价

由于反映企业经营绩效的财务指标众多,为了进行较为全面合理的评价,本文以杜邦分析法为出发点,选取了反映盈利能力、偿债能力和营运能力这3 大核心能力的9 个指标,其中盈利能力包括资产净利率(X1)、净资产收益率(X2)和营业净利率(X3),偿债能力包括流动比率(X4)、速动比率(X5)和资产负债率(X6),营运能力包括应收账款周转率(X7)、存货周转率(X8)和总资产周转率(X9)。

1.1 样本数据来源

本文在国泰安数据库中依照证监会2012 版行业分类,选取了2019 年房地产业的全部142 个股票样本,剔除ST 股以及相关数据缺失的企业,最终得到111 个有效样本的财务数据和股权集中度数据,其中,股权集中度选取的是前5 位大股东持股比例之和。出于数据完整性考虑和内部交易抵消等问题,本文选取的财务数据均为合并报表数据。

1.2 主成分分析法

本文使用SPSS 统计软件中因子分析下的主成分分析对上述用于评估经营绩效的9 个变量指标进行处理,目的是使用主成分加权结果来表示企业的综合经营绩效得分Y。

主成分分析法的核心是降维,即在损失极少信息的前提下将多个变量转化为几个综合变量。转化生成的综合变量被称为主成分,每一个主成分都是原始变量的线性组合,且各个主成分之间互不相关,即协方差为0。通过这一方法可以一定程度上简化多因素问题的分析过程。

1.2.1 标准化和适用性检验

由于原始数据中存在不同量纲,处理之前需使用Z-score法对原始数据进行标准化,再对生成的新变量进行适用性检验。

本文使用软件中自带的KMO 和Bartlett 检验程序进行适用性检验,其中KMO 检验度量变量之间的相关性是否较小,Bartlett 的球形度检验可检验相关矩阵是否为恒等矩阵,检验结果如表1 所示。一般而言,KMO 值应至少大于0.6,结果显示为0.639,同时Bartlett 检验的P 值为0,显著性较高,这些都说明变量数据是适用因子分析方法的,分析结果具有参考价值。

表1 KMO 和Bartlett 检验结果

1.2.2 提取主成分

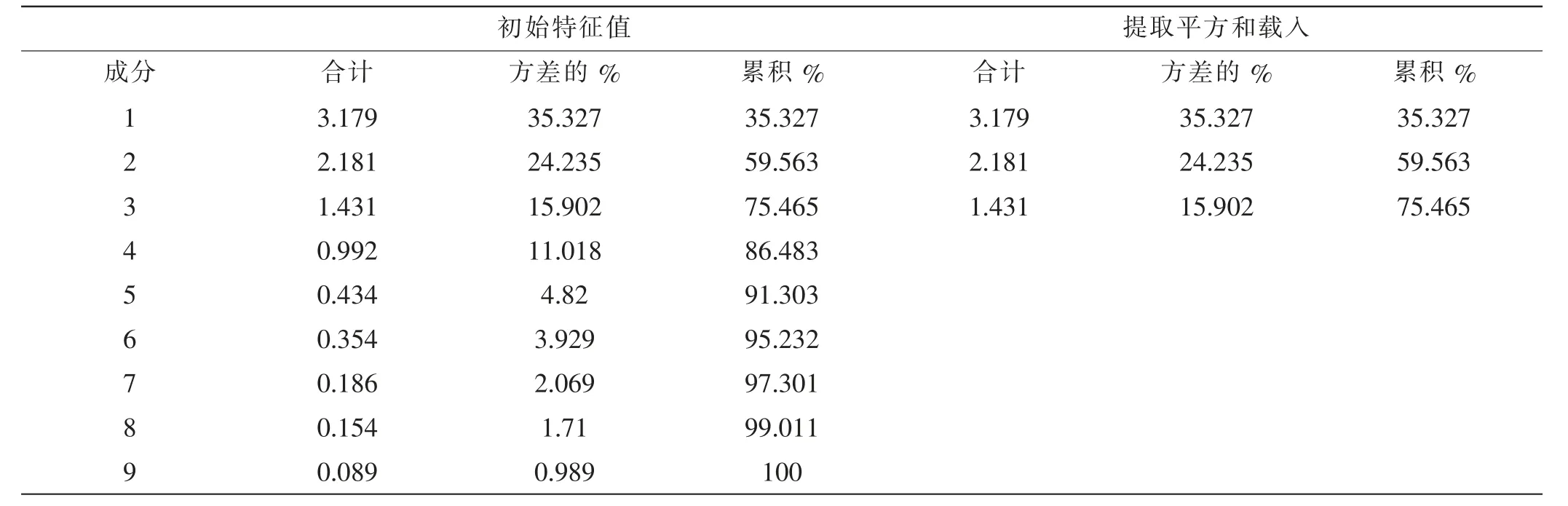

由标准化变量Zscore(X1)、Zscore(X2)…Zscore(X9)组合而成的主成分,其对总方差的解释结果如表2 所示,提取方法为主成分分析法。

表2 总方差解释结果

由提取结果可知,主成分1 的特征值为3.179,方差为35.327%;主成分2 的特征值为2.181,方差为24.235%;主成分3 的特征值为1.431,方差为15.902%,其余主成分特征值均小于1,这3 个主成分累计解释了总方差的75.465%。因此,将这3 个主成分作为计算得分的综合变量。

1.2.3 计算综合经营绩效得分

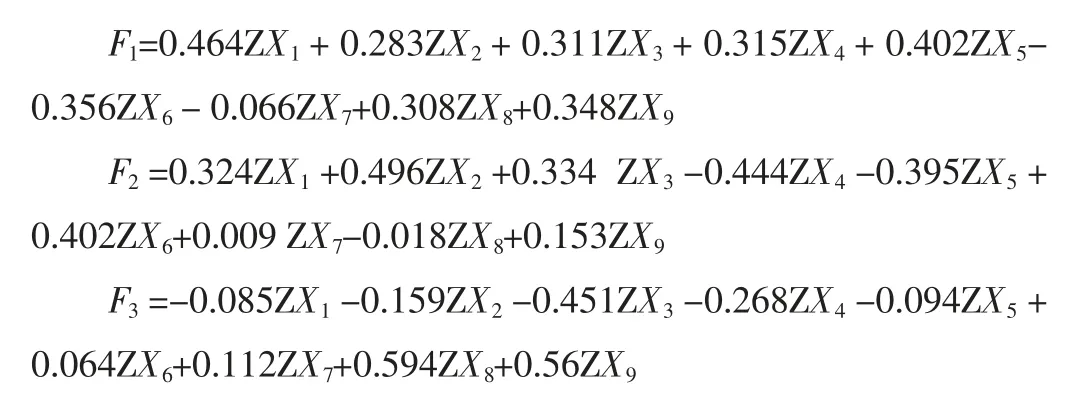

根据因子负荷矩阵(如表3 所示)和抽取的3 个主成分各自的特征值可以分别计算各成分的因子得分系数,从而将这3个主成分表示出来,将其命名为F1、F2、F3,则:

表3 因子负荷矩阵

最后,根据这3 个主成分方差百分比占总解释百分比的权重来计算综合得分:

Y=(35.327/75.465)F1+(24.325/75.465)F2+(15.902/75.465)F3

2 房地产企业经营绩效与股权集中度的实证分析

2.1 相关性分析

首先对上文计算得出的综合绩效得分Y 与股权集中度X进行双变量相关性分析,分析结果如表4 所示。

表4 相关性检验结果

由表4 可知,所选的房地产样本企业经营绩效综合得分与股权集中度的相关系数为0.237,且通过了1%水平上的显著性检验,表明两者之间存在显著的正相关关系,但相关性较弱。

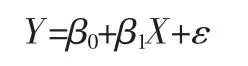

2.2 回归分析

以经营绩效为因变量,以股权集中度为自变量,采用最小二乘法对综合绩效得分Y 与股权集中度X 进行线性回归,设定回归模型为:

回归结果如表5 所示。

表5 回归结果

常数项为-0.869,自变量系数为1.536,且都通过了5%水平上的显著性检验。房地产企业经营绩效Y 与股权集中度X的线性回归方程为:

3 结论分析

通过对所选取的111 家样本企业2019 年的财务数据进行实证分析,可以发现房地产企业经营绩效与股权集中度之间存在较弱的正相关关系,为房地产企业进行股权结构优化和改善公司治理提供了参考。

理论层面上,股权集中度的提高有助于缓解“搭便车”问题,更好地克服股东和管理层之间的委托代理问题。同时,股权集中时大股东自身利益与企业经营目标更加一致,从而更加注重企业未来发展,将更多精力和资源投入到企业经营决策,有助于企业价值提升。现实层面上,房地产业作为高资本投入型行业,近年来随着国家调控政策收紧,企业获取银行信贷资金受阻,融资约束成为行业普遍面临的困境,而在股权集中度高的企业里,大股东对公司绩效的影响更多是正向激励,而非负面影响,有较高外部融资需求的公司能争取良好绩效,缓解自身融资约束。

股权集中度并非越高越好,股权集中度过高也会导致股东内部制衡失效,给大股东提供谋取私人利益的机会,因此房地产企业也要完善股权监督和制衡机制,加强投资者保护。