基于AHP 分析法新政府会计制度实施后的问题研究

2021-09-18祝振华周勇磊黄璐璐

祝振华,周勇磊,黄璐璐,秦 霞

(1.新疆理工学院,新疆 阿克苏 843100;2.新疆忠信会计师事务所,新疆 阿克苏 843000)

0 引言

财政部规定:从2019 年1 月1 日起,行政事业单位正式全面实施新的政府会计制度。2020 年与会计师事务所一起通过对X 市部分行政事业单位财政监督检查,发现在政府会计制度全面实施上存在一些问题,主要表现在内部控制制度不健全、往来款项未及时清理、原始凭证不合规、会计核算不规范等方面。本文运用AHP 分析法对问题进行了归纳,找出主要原因,并提出了改进建议,希望能为同类型的行政事业单位实施新的政府会计制度提供经验借鉴和理论支持。

1 相关理论综述

20 世纪70 年代中期,美国运筹学家托马斯·塞蒂(T.L.Saaty)正式提出层次分析法(Analytical Hierarchy Process,AHP),将一个含有多个目标的决策任务作为一个目标或层次,再将目标分解为多个目标或层次,在各层级之间构造判断矩阵,根据各目标的相对重要程度判断出不同方案的权重,选择出最佳的决策方案。李凤兰(2019)认为,新准则制度实施双轨制,对财务会计和预算会计要素进行更加合理地划分,提升预算管理绩效评价水平和财政资金使用效益。闫天池、于洪鉴、陈邑早(2019)提出行政事业单位管理会计作为预算会计和财务会计的“黏合剂”,三者之间密切关联、相互衔接。AHP 分析法适用于多准则、多目标的复杂问题的决策分析,在科学技术成果评比、资源规划等方面应用广泛。关于政府会计的研究多集中在“二元结构”和“平行记账”的理论层面,对政府会计应用的具体研究较少,本文主要从应用实践的角度提出行政事业单位存在的具体问题,并提出改进措施。

2 新政府会计制度实施后的具体问题

2.1 内控管理不完善

行政事业单位习惯于过去收付实现制的单一记账和管理,忽视了全责发生的管理理念。一是未建立与本单位经济业务相适应的财务收支制度及内部控制,导致会计核算中出现原始凭证不合规、固定资产账实不符等问题。二是大量收支通过“其他应付款”和“其他应收款”核算,导致资金未及时清理,弱化会计监督职能。三是采购手续不规范,未按照规定的程序上报经本级政府采购,财务人员对本级政府的政府采购清单和采购手续不熟悉。四是原始凭证不符合规范,主要体现在原始凭证不全、记账凭证与原始凭证不符、发票不合规等方面。

2.2 会计核算不规范

2.2.1 会计科目使用不当

首先,工资、社保等核算科目不当。行政事业单位在核算工资时,经常出现社保、公积金(单位和个人部分)、个人税金等均通过“其他应付款”核算的情况;处理财政收入之外的收支,无法确定会计科目的一律用“其他应付款”,在新政府会计制度二元结构下预算会计账目混乱。案例分析:某事业单位2019 年1月支付了2019 年1 月份单位应承担部分的社保共计16.88 万元,通过记账凭证反应,该单位将单位承担的社保通过“其他应付款”核算。

其次,应付预付款项账务处理不当。在处理水费、电费、燃气费等预付账款收发票环节,记账凭证中的会计分录不正确,同时预算会计做账也不正确。案例分析:某事业单位2019 年12 月7 日,收到燃气发票1.15 万元,单位于2 月份提前垫付过一笔10 万元的燃气费款项,单位未核算费用,直接将垫付的电费和发票金额进行对冲,通过“其他应收款”科目进行核算。

最后,固定资产会计核算不当。在新政府会计制度下,行政事业单位在固定资产核算中存在以下问题:一是对上级单位划拨资产,会计科目使用错误,在做账时将划拨资产直接计入了“累计盈余”会计科目,没有过度,无法体现资产的无偿调拨性质;二是购买固定资产,入账的会计科目没有计入“固定资产”科目,导致部分固定资产未入账,继而导致财务和资产管理账也对不上,不利于资产的后续管理。案例分析:2019 年4 月,付文化建设购买书柜款2.02 万元,单位在做账时直接将花费归类进入“累计盈余”借方,没用进入“固定资产”科目。

2.2.2 预算会计账务处理不当

涉及往来账目时,部分行政事业单位在财务会计做账中,基本不会出错。但是预算会计简单地认为是完全的“收付实现”,既只要是资金收付,就做预算会计账,与之前的行政事业单位会计制度混淆;在往来账中,没有涉及费用的支出,是不需要做预算会计账的。案例分析:2019 年3 月9 号凭证,补发2018 年12 月工资差额0.57 万元,财务会计减少其他应付款,预算会计不做账务处理。

2.2.3 少记收入支出,收支核算不当

部分行政事业单位将财政拨款收入之外的收支通过往来科目“其他应付款”核算,从而使账表表现出来的收支结果与实际单位收支不相符,一些应付未付、应收未收的款项隐藏其中,导致财务监督职能弱化,不利于上级财政的控制。案例分析:某单位2019 年7 月,存入民兵试点工作经费10 万元,单位在7 月份收款项时,未计入收入,在8 月份支付时,也未计入支出。

2.3 其他问题

除了以上存在的会计核算具体问题,在新政府会计制度实施背景下,行政事业单位在发生经济事项往来的过程中,仍存在单位未履行代扣代缴义务,做账时由于不清楚经济事项的归类,错误使用会计科目,导致出现专项资金用途发生改变等问题,同时,由于预算会计做账不符合规范,导致期末账表不符。

3 基于AHP 分析法的问题评价及改进措施

3.1 基于AHP 的问题评价

3.1.1 确定维度与指标

基于之前对行政事业单位新政府会计制度实施问题的研究,总结出来主要存在的问题包括:制度管理方面不够健全、会计科目使用不正确、预算会计账务处理不正确以及少计收入支出等四个方面的问题,形成了问题层次。

3.1.2 确定判断矩阵

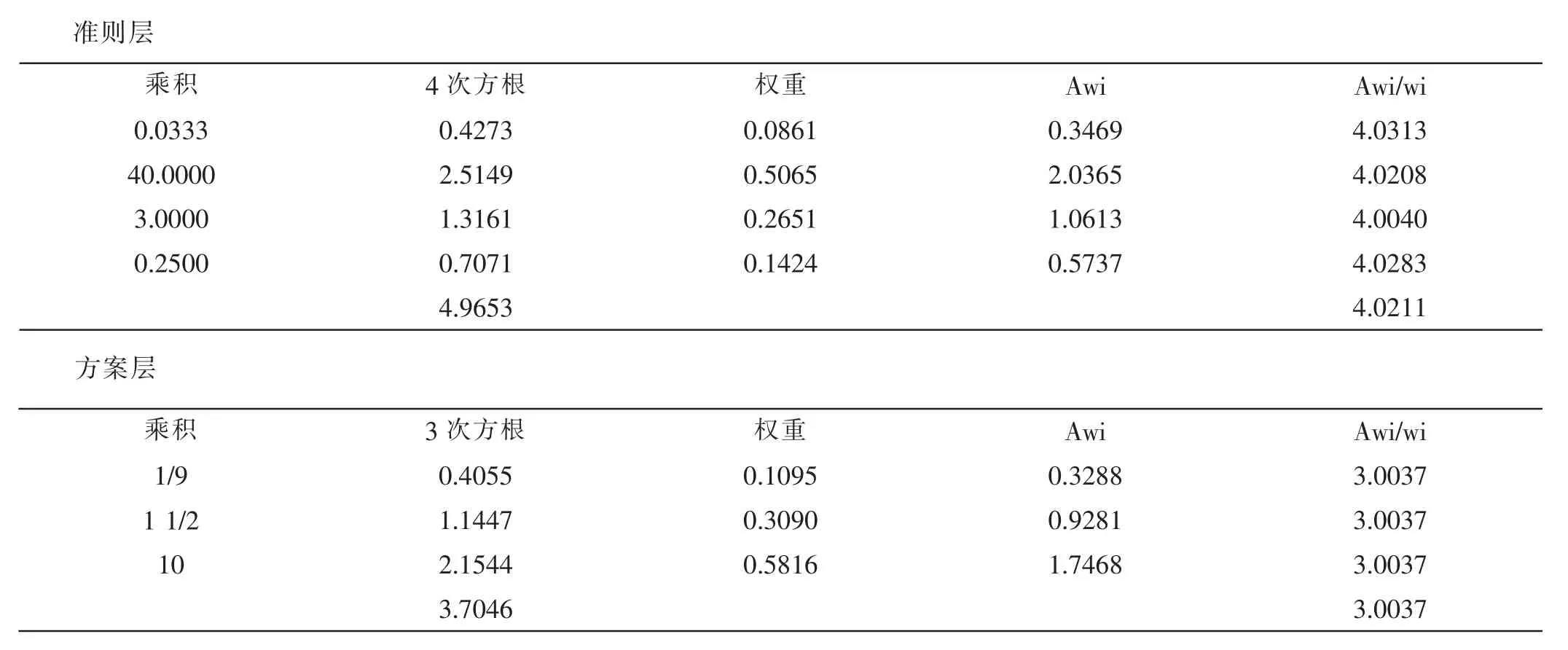

将问题分成准则层与方案层。准则层主要包括制度管理、会计科目使用、预算会计账务处理、收支核算4 个方面的问题。方案层则是每种问题下具体的表现。由8 位专家对准则层与方案层进行打分,最后得到的平均数值为最终的数值。

3.1.3 计算过程

3.1.4 一致性检验

准则层:CI=(λmax-n)/n-1=0.007 0 ;CI/RI=0.007 9 <0.01,通过一致性检验;

方案层:CI=(λmax-n)/n-1=0.001 8 ;CI/RI=0.003 2 <0.01,通过一致性检验。

3.1.5 小 结

利用层次分析法对主要存在的问题进行赋权,发现亟待解决的问题是会计科目(比重占0.506 5),其次是预算会计账务处理(比重占0.265 1),并且在会计科目使用中最主要的问题是资产类会计科目(比重占0.581 6)。因此,在未来的实施中应重点培训财务人员会计科目使用,尤其是资产核算科目的使用,同时加强对预算会计账务处理的学习。另外,还要从内部管理、会计核算等方面进行改进。

3.2 改进措施

3.2.1 加强内部管理

一是内部控制制度问题,加强对闲置资金结余的管理,定期对单位的资产进行盘点和清理,提高资金的使用效率。二是固定资产管理存在的问题,建议应由单位对固定资产进行全面清查盘点,及时、准确登记入账,做到账实、账账、账表相符,确保固定资产的真实、完整。三是针对未参加政府统一采购问题,今后严格按照《本级政府集中采购目录和分散采购限额标准》规定实施政府采购,履行政府采购手续、规范政府采购行为。四是长期挂账的往来款项问题,查明原因,进一步核实予以清收,按规定进行相应的账务处理,避免国有资产的流失。对无法偿付或债权人豁免偿还的长期应付款应转作其他收入。

3.2.2 提升会计核算水平

一是加强新政府会计制度学习,提升专业水平,完善会计核算管理水平。通过对经济事项进行分类,列出预算会计和财务会计的账务处理过程,帮助财务人员顺利地过渡到双轨制核算模式。增强责任意识,规范财务核算行为,真实、准确、完整地反映单位的会计信息。二是加强二元结构核算学习,单位要重视财务人员的继续教育、在岗培训,掌握二元结构体系的会计核算方法,通过“事项法”对经济事项进行分类,熟悉并掌握形成正确会计报表的过程,顺利地过渡到改革之后的政府会计制度,财务主管通过学习转变传统的会计核算思维,从预算会计思维转变为预算会计和财务会计双轨制核算思维,并学习如何运用会计信息分析单位运行情况并做出科学的管理决策。

3.2.3 促进会计核算管理协调

过去的行政事业单位采用单一的收付实现制会计核算方法,财务管理较为粗放,对财务工作不够重视以及基层财务人员“半路出家”业务水平不高导致政府会计功能仅仅体现在记账和对账、资金收付上。政府会计制度进行二元结构的改革之后,解决了这些问题,对财务人员有了更高的要求,同时促使会计信息更加真实、全面地反映单位的财务情况,帮助领导更好地进行科学决策。因此,在实施的过程中,各个部门应互相协调,做好二元结构的财务核算。

4 结语

由于原政府会计制度下对行政事业单位的监督评价和科学决策的会计核算具有一定程度地局限性,财政部对政府会计制度进行了改革,于2019 年1 月1 日开始全面实施,经过一年的运行,在2020 年实地调研发现,行政事业单位仍然存在内控制度不完善、往来款项未及时清理、原始凭证不合规、会计核算不规范等具体问题。促进改革之后的政府会计制度顺利实施,发挥应有的作用应做到以下几点:一是加大对财务人员培训的工作力度,重点加强对各单位财务主管领导和财会人员的培训,开发或升级本部门、本行业适应新制度的财务软件。二是促进会计管理工作规范化、信息化,建立预算、项目、收支、资产、合同、采购等管理部门与财务部门的沟通协调机制。三是改变会计管理理念,进一步加强部门沟通,运用会计信息进行分析预测及决策;四是统筹协调,完善基层政府会计制度的配套政策措施,出台配套的操作指南。