社交媒体时代投资者行为传染及其启示

2021-09-15林建秀

林建秀

摘 要:本文基于投资者有限理性及其在媒介信息与社会化交互作用下注意力及决策的传染机制,分析游戏驿站投资者在社交媒体信息传播与情绪因素的影响下,注意力聚焦与行为传染的过程,以及导致股价与交易量大幅波动的后果。分析结果认为,在社交媒体时代,操纵市场行为的认定、投资者分类管理、信息披露监管及企业财务信息披露都应作出适应性的调整。

关键词:社交媒体;有限理性;行为传染;游戏驿站

一、引言

近期美国证券市场一家经营游戏碟片的公司Gamestop(游戏驿站)股价大幅起落引起各界关注,人们既为参与其中的个人投资者的挣钱效应兴奋不已,也为其股价大幅震荡而惊叹,更有人为散户联手打击华尔街专业投资者而欢呼,并以此作为占领华尔街运动的象征。随着监管介入以及股价逐步趋于平稳,游戏驿站事件也渐趋平息,但其给金融市场带来的影响并由此引发各方对该事件的思考并未就此结束。本文基于行为金融学投资者有限理性及其内生的行为表征,通过游戏驿站事件剖析社交媒体时代媒介信息与社会化交互加剧投资者有限理性行为及其后果,总结社交媒体环境下对投资者及其行为监管所面临的难题,以及信息披露所面临的挑战,以期为监管部门及企业应对社交媒体环境带来有益的启发。

二、投资者有限理性及其行为表征

传统金融理论遵从经济学理性人假说,认为理性投资者遵从贝叶斯法则搜集和理解任何新的信息并据此做出判断,依照预期效用最大化原则做出决策。伴随心理学的研究成果运用到经济学领域,人们对经济学的理性人假设产生了质疑,并给出大量的实验证据证明投资者的非理性特征。概括而言,投资者非理性特征主要体现在与其决策行为相关的两个方面:一是在信息不完全和投资者计算能力有限的客观制约下,投资者固有的心理偏差和认知偏差,导致投资者在面对新的信息时,常常违背贝叶斯法则而作出判断。二是基于 2002 年诺贝尔经济学奖得主 Daniel kahneman和Amos Tversky 提出的展望理论,即投资者决策时并不遵循此前普遍认可的预期效用最大化原则。一方面,投资者并非理性人假设下的风险厌恶,相反,投资者在面对盈利和亏损时具有不同的风险偏好;另一方面,投资者对于不同的结果通常赋予不同的权重,这一权重不同于事件发生的概率,尤其对于发生可能性较高及较低的事件,投资者所赋予的权重具有更大的偏差,而不是理性人假设下根据贝叶斯法则所形成的主观概率。行为金融学基于投资者有限理性,发现大量有关投资者非理性行为特征及其相关证据。

投资者有限理性的内生行为表征通常体现为有限注意力与情绪偏差,两者对投资者利用信息、形成信念乃至决策都具有重要的影响。Kahneman(1973)[1]认为,注意力是一种稀缺资源,个体若增加对某一事物的关注必将减少对其他事物的关注,个体信息处理能力受到注意力的影响和制约。由于注意力成本的存在及信息处理能力有限,投资者仅能采集并处理部分反映价格的信息,即那些吸引投资者注意的信息。投资者有限注意力对资产价格的影响通常表现为:一方面,投资者因不具备完全的处理和吸收所有可得信息的能力,对与股票基本面相关的信息反应不足;另一方面,投资者因过于关注某种特定事件而对相应股票形成偏离基本面的过度反应(Engelberg等,2012)[2]。与此同时,投资者对未来的预期带有系统性偏差,而这种带有偏差的预期就是投资者情绪,是异质投资者固有的偏差性信念。当处于乐观情绪期,那些经验不足但是过度自信的投资者过度追逐风险而频繁交易,高风险股被定价过高,这种不成熟的投资行为又进一步将理性套利交易拒之门外,导致这些股票的投资风险不断被抬高(Constantinos等,2015)[3]。大量证据表明,投资者情绪与股票交易量及其波动正相关。

从市场投资者群体行为来看,投资者个体的判断与决策并非独立,更多时候受信息环境及其他投资者的影响,投资者个体的非理性往往会引发市场群体的非理性行为。已有研究表明,金融市场上投资者的羊群行为是普遍存在的。此外,由于交易成本和法规制约,套利机制事实上也不是任何时候都能够有效运作的。投资者个体和群体的非理性使当前市场上形成了投资者理性假设无法解释的现象,如资产价格的波动、金融市场泡沫等。

三、社交媒体加剧投资者有限理性行为

(一)社交媒体更易吸引非专业投资者

社交媒体是以WEB2.0技術为基础的允许用户创造内容并交换的一系列网络运用,社交媒体用户可以参与内容创造,彼此互动并即时、广泛地传播与分享信息。与金融市场相关的社交媒体包括:一是微型博客类,如国内的微博及国外的twitter;二是社交平台,如微信、facebook等。这两类社交媒体包含的信息种类繁多,但并非所有信息都对资产价格带来影响。三是专门与投资有关的网络社区,如各类论坛、贴吧等。目前国内较有影响的网络社区诸如东方财富吧、和讯网吧、雪球网等,国外如yahoo财经贴吧、Estimize、Seeking Alpha等,这类网络社区聚集了不同专业程度的投资者,彼此交流和共享投资信息与建议。

金融市场投资者决策有赖于信息的获取与处理,不同专业程度的投资者对信息内容的提取和处理能力存在差异,信息可读性及获取的便利程度是决定信息处理成本的关键因素。Lawrence(2013)[4]的研究表明,专业程度低的投资者(如个人投资者)更容易受财务信息可读性的影响,具体表现为个人投资者更多投资于拥有清晰和准确财务信息的企业。此外,信息的传递方式影响信息的可获得性,投资者利用信息的能力存在差异,对信息的传递方式具有不同的偏好。如Kalay(2015)[5]研究发现,企业财务信息的传递方式对不同专业程度的投资者具有不同的吸引力。社交媒体信息因其简短、易读、易获取的特点而吸引更多非专业投资者。

(二)社交媒体加剧投资者注意力与行为传染

社会心理学研究表明,对个体而言,注意力是一种有限、稀缺的心智资源,常引起个体对“晦涩”信息的忽略而对“显眼”信息的关注。与此同时,注意力具有一定的社会基础,当个人认识到某些信息的重要性时,通常能够引起团体中其他成员的关注,并能产生一致的世界观和信息集合,促成团体行动上的一致。团体成员间的相互影响容易使其都将注意力集中于某一点,从而漏掉个体可能注意到的细节,因此,可能导致整个群体犯同样的错误。注意力的社会基础通过互动交流来运作,并以媒体作为传播观点的载体,从而在广泛的范围内激发集中的注意力,这种注意力的聚焦甚至会迅速扩散到世界上的大部分地区(希勒,2004)[6]。在互联网时代,个体面对海量信息不得不选择性地关注某些信息,而忽略对其他信息的处理。与此同时,社交媒体环境下信息的即时传播以及可视化互动更容易促成注意力聚焦并加速扩散,从而在更大范围内影响人们的行为。

信息是团体成员间交流并对行为产生影响的关键因素,金融市场也不例外。关注度是影响投资者买入股票的关键,投资者关注度受同伴间意见交流的影响。Shiller 和Pound(1989)[7]通过对个人投资者的问卷调查得到的结果几乎一致认为,买入股票前吸引投资者关注该股票的因素来自与他人之间的直接交流。在社交媒体时代,用户组成网络社群实现可视化互动与交流。跨网络社群用户的存在,使信息在社群之间传播也变得毫无障碍。信息以及个人观点通过社交媒体在投资者之间广泛分享并得到迅速传播,加剧投资者对股票的关注以及决策的相似性。投资者之间的社会交互导致注意力传染至邻近投资者,引发投资者行为的社会传染效应,最终可能带来市场总体有限理性的进一步加剧。与此同时,投资者情绪通过社交媒体也容易得到迅速蔓延,引发投资者行为趋同,影响股票市场走势,尤其是负面情绪对股市下跌的影响更为显著(金秀等,2018)[8],甚至加大股市崩盘的风险(孙鲲鹏和肖星,2018;唐斯圆和李丹,2018)[9,10]。

四、游戏驿站事件分析

(一)游戏驿站公司简介及其事件回顾

游戏驿站公司成立于1984年,期间经历多次并购,于2000年更名为Gamestop,2002年在纽约证券交易所上市(股票代码为GME)。通过并购实现全球扩张,2005年,游戏驿站在世界范围内拥有7000家连锁零售店,成为全球最大游戏碟片零售商。近年来,在互联网游戏的冲击下,实体经营的游戏驿站公司一直在走下坡路(见表1),其股价也从2016年的28美元/股一路下探至2020年4月的2.57美元/股,股东的回报逐年下降,且远低于同期标普500及行业平均水平(见表2)。由于转型未明显见效,加上新冠肺炎疫情冲击,公司未来经营存在较大不确定性,一些机构投资者由此看空其未来股价,使得游戏驿站成为华尔街机构投资者卖空仓位最高的公司。

自2020年8月以来,曾是宠物用品电商Chewy的创始人Ryan Cohen认为,游戏驿站公司数字化转型后可以成为游戏界的亚马逊而看好游戏驿站的未来,因此,持续买入该公司股票①。尽管如此,游戏驿站的股价在2020年第四季度才开始超过10美元。

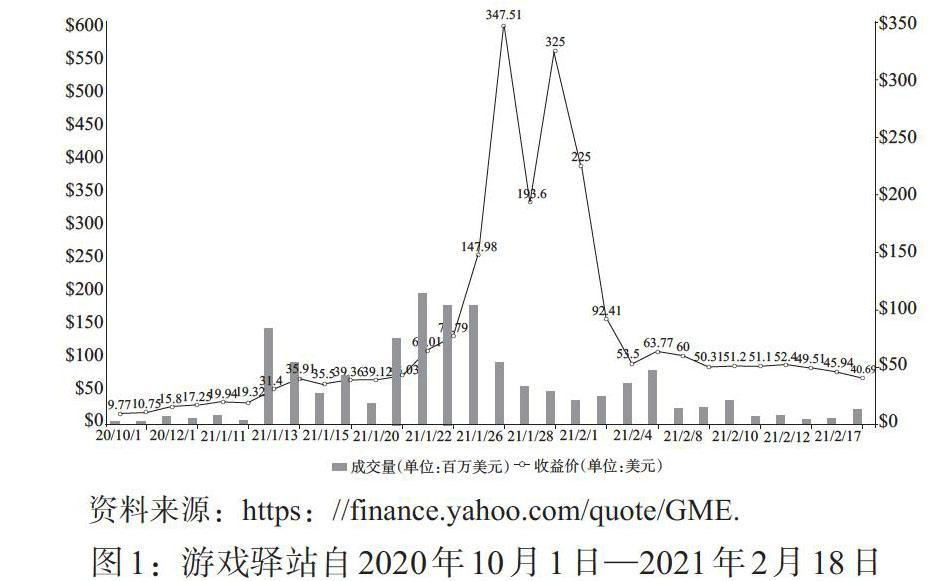

带动GME股价上涨的导火线是Ryan Cohen和两名Chewy公司的前高管于2021年1月11日进入游戏驿站公司董事会。1月12日,游戏驿站股价并没有多大变动,但从13日开始便一路跳涨。到1月27日收盘时达到创纪录的347.51美元,相较1月11日的收盘价涨幅高达1643%。随后几天股价大幅波动,到2月2日降至100美元以下,此后股价一路走低,至2月18日(听证会举行日)收盘,股价跌至40.69美元,较1月27日最高收盘价跌去754.04%(见图1)。GME股价上涨的结果让一些个人投资者获得了做梦也难以想象的财富,但也让华尔街做空机构损失惨重,其中,有着125亿美元管理规模的对冲基金Melvin Capital就因损失惨重,不得不向同行求救,最终由Citadel和Point72注入27.5亿美元才避免清盘②。

(二)游戏驿站事件中投资者注意力与行为的传染效应

1. 社交媒体对投资者注意力聚焦与情绪传染的影响。在GME股价开始上涨及大幅波动期间,除1月11日的董事会成员变动之外,游戏驿站并未发生基本面变化,推动其股价大幅上涨的因素来自两方面的共同作用:一是大量投资者买入游戏驿站股票及其看涨期权,二是因股价上涨导致卖空者不得不被动买入游戏驿站股票以弥补损失。此次投资者行为被认为是一场“散户抱团大战华尔街”的经典大戏,散户之所以能够形成合力构成逼空华尔街专业卖空者之势,与投资论坛上关于GME帖子的数量和内容密切相关。作为流量仅次于Google、YouTube和Facebook的美国最大社区网站Reddit的子论坛,WallStreetBets(简称WSB)是关注股票、期权、外汇等投资的论坛,成员多为希望在投资中抓住一次机会彻底改变人生的冒险者,其口号是“You only live once”,简称YOLO,意为“你只活一次”。WSB上的帖子由成员自行发布,以分享投资观点、晒交割单和交流讨论投资心得为主。该论坛规则称,论坛不提供投资建议,不宣传、推荐任何一只股票,成员禁止发布任何包含虚假或误导性信息并以操纵证券市场为目的的帖子。在WSB每日最受关注的帖子“明日如何操作?”中,则有大量成员提供的操作建议引来无数关注,如买入看涨期权等。

引起论坛成员注意游戏驿站的则来自一位后来被称为“帶头大哥”的Keith Gill,该投资者因坚持看好游戏驿站,时常在WSB论坛上发布对GME的投资建议,并在其股价较低时买入5万美元的看涨期权。就在游戏驿站股价最初开始上涨阶段,这位投资者常在论坛上更新其投资账户截屏,以显示每日收益变动而吸引众多论坛成员关注。随着越来越多投资者跟随买入GME,推动其交易量增加和股价进一步上涨,Keith Gill所发的帖子以及游戏驿站股票引来更大范围的注意。在游戏驿站股价飙涨期间,备受追捧的帖子是会员们股票账户截屏,显示投资GME获得的巨额收益。在此期间,WSB论坛上还充斥着大量声称要打败华尔街卖空者的激进言论。股价上涨带来的挣钱效应以及对打败卖空者的激情,吸引众多投资者纷纷买入游戏驿站公司股票及其看涨期权。

2. 意见领袖言论的强化效应。在游戏驿站股价逐步上涨但仍低于100美元之际,知名投资人Chamath Palihapitiya于1月26日在社交媒体宣布买入5万张行权价为115美元的GME2月看涨期权,并在第二天CNBC的Fast Money节目中进行长达30分钟的直播访谈。同时,Elon Musk也于1月26日盘后在其个人twitter上发布“Gamestonk!!”(意指Gamestop冲上天),并附有Reddit社区的WSB论坛链接。两人在个人社交媒体上的较高关注度③使得他们的言行强化了投资者对Gamestop的关注与狂热,激发了人们纷纷加入WSB论坛,其会员人数从1月26日的260万,到1月29日上午即超过600万,期间因注册人数急剧增加,导致28日傍晚不得不短暂关闭以禁止新成员加入。与此同时,截至2月1日,WSB所在的网络社区Reddit成员也多达800万人,仅在过去两个星期就增加了200万人。随论坛人数增加带来的巨量信息及各大主流媒体报道不断集聚投资者的注意力,投资者对游戏驿站的乐观情绪也在成员不断壮大的WSB论坛中蔓延开来,并迅速扩散到其他社交媒体,如twitter等各大社交平台也鼓动人们买进GME。在投资者高度关注及乐观情绪推动下,GME收盘价从1月12日的19.32美元上涨到1月27日的347.51美元,其中,1月27日的环比涨幅达到1.35倍,股价在1月28日盘中创下483美元的最高价。与此同时,成交量从1月13日开始启动,1月22日到达最高的1.97亿美元,这一数字是月初(以1月4日为基准)的近20倍。GME成交量在随后的2个交易日都维持在1.7亿美元左右的规模(见图1)。

五、几点启示

游戏驿站股票价格波动及其带来的影响,引发多方关注,在此期间,美国SEC及财政部长耶伦均对此表示关切。随后,美国国会众议院也于2月18日召集社区网站Reddit的CEO、对冲基金Melvin Capital的创始人及WSB论坛“带头大哥”Keith Gill等就该事件举行听证会。根据监管部门的意图,其关注的焦点在于确认游戏驿站事件背后是否存在市场操纵行为,以维护市场公平、保护投资者利益。从游戏驿站事件所赖以发生的环境及投资者行为来看,在互联网时代,个人投资者不能被简单地视为孤立无序的噪声交易者,在媒介信息与社会化互动影响下,众多投资者可能形成一致行动,其所带来的聚集性交易足以引起资产价格的大幅震荡。该事件对于市场操纵行为的认定、投资者保护以及信息披露等方面具有重要的启示。

(一) 社交媒体环境下关于市场操纵行为的认定

操纵市场,即操纵证券的市场价格,是一种虚假交易行为。具体而言,操纵市场一般是指操纵主体利用资金或信息等方面的优势,以不正当手段人为制造证券行情,操纵并影响证券交易价格,诱导其他投资者进行证券交易,进而为自己谋取利益或者转嫁风险的行为。我国《证券法》具体列举了八种操纵市场的行为,其包含三个关键要素:第一、操纵市场的目的是通过影响证券交易价格或证券交易量而获取利益;第二,作为操纵主体可以是个人或者与他人合谋以不正当手段有意而为之;第三,操纵主体一般具备资金、持股或信息优势。

从游戏驿站事件所反映出来的特点来看,由大量个人投资者组成的市场参与者被WSB论坛上备受关注的与财富增值有关的帖子所激发,其多以获利为目的参与GME股票买卖。如上文所述,多数个人投资者一致行动是游戏驿站股价波动及交易量大幅增加的推动力,而引起投资者一致行动的主要因素则来自社交媒体交互式沟通所形成的集中的注意力爆发及决策传染④。就众多投资者个体而言,显然不具备资金、持股及信息优势。即便影响巨大的“带头大哥”Keith Gill,不仅投资金额有限⑤,且只是利用公开信息分析研究,并将自己真实想法和决策结果发布在社交媒体上,不存在内幕信息和有意误导。游戏驿站的股价与交易量波动是众多不具备资金、持股及信息优势的个人投资者,在当前社交媒体信息环境下形成的一致行动带来的,这不仅给操纵市场行为的认定带来新的挑战,对其他参与其中的投资者是否存在误导或合谋,也存在取证上的难度,甚至对是否利用虚假账户发布信息故意引导投资者注意并激发买入情绪的认定也存在技术上的障碍。

(二) 投资者分类监管

维护金融市场公平、公正,保护投资者利益,是各国政府对金融市场的监管目标,确保金融市场参与者的平等地位是维护市场公平的前提之一。相对机构(专业)投资者,个人投资者在资金、知识以及信息方面处于劣势,各国针对金融市场的监管普遍遵循弱者倾斜保护的原则,从信息披露、先行赔付与权利救济方面给予个人投资者充分救济,同时对机构投资者施予相对严厉的监管,通过制定法规对可能影響个人投资者平等地位的行为予以明确禁止。

在游戏驿站事件中,大量个人投资者受媒体信息与情绪的影响盲目追随而遭受损失,同时也有机构投资者因个人投资者集体行动导致巨额损失甚至濒临清算,其中,最为典型的当属卖空机构Melvin Capital,最后靠同行救助才得以存续。在此期间,即使有机构投资者发出不同声音也因迫于个人投资者联合声讨而选择主动禁言⑥。大量个人投资者在媒体信息与社会化交互作用下形成集体行动,足以对机构投资者构成威胁。尽管机构投资者也存在抱团现象,但其在面临严重偏离基本面的投资决策时更可能保持相对理性与独立。相比之下,个人投资者更容易受他人观点所左右,忽略公司基本面而将注意力聚焦于基本面之外的其他因素。在社交媒体时代,个人投资者可以实现零距离的交互关系,且范围能够无限扩大甚至达到世界范围。个人投资者行为传染引起的聚集性交易同样会给金融市场带来大幅波动。由此,有必要重新考量针对投资者类别监管的理念及其措施的适应性。

(三)社交媒体环境下信息披露

1. 就监管而言,在社交媒体环境下,用户不仅是被动的信息接收者,同时也是信息生产与传播者。作为信息生产与传播者,个人同样有义务遵守信息领域的行为规范。监管部门除针对制造与传播不实信息的行为明令禁止之外,对于意见领袖社交媒体言论可能造成的社会影响也须加以适度规范。与此同时,社交媒体平台对用户社交媒体活动负有管理责任,针对平台出现的异常情况,须履行报告义务。在财务信息披露方面,尽管证监会早在2013年6月对上市公司利用社交媒体披露信息的行为提出相关意见,但至今仍未将社交媒体正式列入企业财务信息披露渠道。由于对信息解读与理解的局限,个人投资者偏爱简短易懂的信息而聚集于社交媒体。未来可考虑针对企业利用社交媒体披露财务信息方面出台具体的制度规范与指引,鼓励企业通过社交媒体以通俗易读的形式披露财务信息,以提高财务信息的决策价值。

2. 从企业层面看,此次游戏驿站事件,众多投资者置公司基本面于不顾,盲目将其股价推高到完全与其经营状况相背离的高度,部分原因可以归结于当前的财务信息披露环境。在社交媒体环境下,信息需求者不再是被动的信息接收者,用户不仅可以即时获得信息、发表评论并转发信息,也能够即时获得其他用户发布在社交媒体上的意见、评论及决策,形成可视化的互动。社交媒体所具有的开放、即时以及共享特征降低信息获取的成本,使信息生产与传播进入平民化时代。不同专业程度和背景的个人投资者都可以利用个人社交媒体账户或在投资者聚集的各类投资论坛上发布投资分析报告、分享投资的经验与建议。投资者发布以及不同投资者之间交流与共享的信息成为投资者决策的信息来源(Chen等,2014)[11],而企业披露的财务信息不再是众多信息需求者赖以决策的依据。社交媒体用户间可视化互动与信息交流,弱化了企业对信息生产与传播的控制,使企业在社交媒体时代面临全新的信息环境。为满足社交媒体环境下非专业投资者对信息的解读与期待,以更大程度发挥财务信息的传播效果,目前多数企业已通过微博、微信公众号披露与企业经营相关的信息,但针对信息披露的内容、语言的运用以及沟通方式如何更好地适应社交媒体的特点,则是企业下一步需要关注的重点。

注:

①Chewy被全美最大宠物商店PetSmart收购后,Ryan Cohen出巨资买入了620万股苹果股票,成为苹果最大个人投资人而倍受市场关注。

②以上游戏驿站事件的相关内容及下文所涉及该事件的资料均整理自www.caixin.com及www.cnbc.com网站从1月27日至2月18日期间的相关报道,文中日期均指美国当地时间。

③Chamath Palihapitiya被誉为“硅谷最精明的投资人之一”,也是早期比特币投资关键人物之一,自称一度拥有全部比特币供应量的5%,其个人推特账号有100万关注者;Elon Musk 为特斯拉股东及CEO,其个人推特账号有超过4000万的关注者。

④最初有人质疑这一过程有投资机构混杂其中有意引导散户的注意力,或利用虚假账户重复发布促使人们买入的信息。但在2月18日听证会上,社区网站Reddit CEO表示,经过对其子论坛WSB活动的分析,不存在机器人、外国代理或其他不良行为者在其中发挥重要作用。

⑤据Keith Gill发布在WSB论坛上的帖子,其买入价值5万美元的GME看涨期权。

⑥如Citron Research(香橼)于1月19日在社交媒体发布游戏驿站估值为20美元的文章而招来众多骂声,其后不得不另开设社交媒体账户,宣布不再对GMS发表意见。

参考文献:

[1]Kahneman D. 1973. Attention and Effort [M].Englewood Cliffs,NJ:Prentice-Hall.

[2]Engelberg J,Sasseville C,Williams J. 2012. Market Madness? The Case of Mad Money [J].Management Science,58(2).

[3]Constantinos A,John A D,Avanidhar S. 2015. Investor Sentiment, Beta,and the Cost of Equity Capital [J]. Management Science,62(2).

[4]Lawrence A. 2013. Individual Investors and Financial Disclosure [J].Journal of Accounting and Economics,56(1).

[5]Kalay A. 2015. Investor Sophistication and Disclosure Clienteles [J].Review of Accounting Studies,(20).

[6]罗伯特·J·希勒著,廖理译.非理性繁荣 [M].中国人民大学出版社,2004.

[7]Shiller R J,Pound J. 1989. Survey Evidence on Diffusion of Interest and Information among Investors [J]. Journal of Economic Behavior & Organization,12(1).

[8]金秀,姜尚伟,苑莹. 基于股吧信息的投资者情绪与极端收益的可预测性研究 [J]. 管理评论,2018,30(7).

[9]孙鲲鹏,肖星.互聯网社交媒体对投资者情绪传染与股价崩盘风险的影响机制 [J].技术经济,2018,37(6).

[10]唐斯圆,李丹.普通投资者关注度与股价崩盘风险——基于自媒体的研究[J]. 投资研究,2018,37(4).

[11]Chen H,De P,Hu Y J,Hwang B H. 2014. Wisdom of Crowds:The Value of Stock Opinions Transmitted through Social Media [J].Review of Financial Studies,27(5).