企业内部控制与成本管控的文献综述

2021-09-13孙闻鹃

孙闻鹃

摘 要:随着我国经济社会的飞速发展,多数企业发展暴露出运行机制不健全、治理结构不完善、风险管控机制缺失、监督乏力等问题,折射出我国企业内控制度缺失或不健全的状况。越来越多的企业把成本管控视为影响公司效益的一个非常重要的因素,企业内部控制的实施则加强了成本管控的力度和效率。本文在综合国内内控与成本相关文献研究的基础上,主要分析内部控制与成本管控之间的作用与建议。

关键词:企业;内部控制;成本;效益

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.26.038

企业的内控制度的设计和实施是企业高效经济活动发展的基石和保证,尤其在当下,管理方式和内部控制制度随着社会发展不断进行变革。它的本质是管理,在经营活动项目前中后期做到控制,从而最终实现成本的合理化支出。在企业运行中,成本的管理较为复杂一般包括企业的预算、分析、核算以及风险评价等。企业的内部控制制度的有效利用可以在必要的期间降低成本以及控制预算,实现日常经营活动或非日常经营活动里额外的收益。因此,加强企业内部控制等同于实现了企业效益最大化。参考国内学者有关内控和成本的文献,尽管数量不多,但是从当下的经济形势来看是非常有必要的。

1 内部控制简述

1.1 内部控制的概念

1972年,美国审计准则委员会(ASB)所做的《审计准则公告》,该公告循着《证券交易法》的路线进行研究和讨论,对内部控制提出了如下定义:“内部控制是在一定的环境下,单位为了提高经营效率、充分有效地获得和使用各种资源,达到既定管理目标,而在单位内部实施的各种制约和调节的组织、计划、程序和方法”。企业内部控制包括内部环境、风险评估、控制活动、信息与沟通、内部监督五种要素。

1.2 内部控制的核心

内部控制的核心内容是风险控制和监督管理,主要在于企业从种子时期到成熟期的整个发展周期的觀察和控制,监督内控部门和对内控制度及时的更新和修改也贯穿企业经营活动全程。每个阶段的内控核心内容不同,由于每个不同的企业发展内容和情况不同,所以制定的制度也相对来说不同,这要视企业本身的经营情况去看,需要制定贴合自身特点的制度。总的来说,企业普遍以成本管控为内部控制的核心内容,成本管理的有效性是检验企业内控制度有效性的衡量标准。

2 国内内控对成本管控作用的研究现状

2.1 夯实财务审计基础

成本管理工作的重中之重在财务部门,而财务部门的数据信息是要经过审计的,因此要保证财务部门的信息真实有效,保证人员沟通畅快,保证内控制度尽可能的完美和完整,才能让审计之路走的轻松。蒙云鹰(2000)根据他所在的国有大型企业广西国营明阳农场,第一,通过内控审计调查和整改,使得收购成本下降,堵塞了买入项目上的漏洞。第二,见识到了落到实处的效益后,他也在公司采购制度上做了很大改动,为公司节约了近200万元的费用支出。第三,对审计意见全部采纳并实施,加速了企业资金流动,解决了银行还贷压力以及支付利息的压力,使企业有了一个较好的名誉。通过内部控制系统的评审,既是对企业经营活动的制约和考核,也是注册会计师用来审计的主要依据,通过审计可以及时的发现成本管理当中存在的问题,检查错误,降低风险,找出生产薄弱环节,评价经济责任和经济效益,建立成本责任中心。审计一方面能给企业起到良好的保证作用,另一方面也需要制度支撑,而这个制度就是完善的内控制度。

2.2 保护项目财产安全完整

除了企业日常经营活动外,对其他经济活动比如筹资、投资和并购方面的成本管理制度更加稀有和不全面,公司人员似乎未把这些活动的成本支出看得太重要,也没有可以针对具体项目如何合理支出的编排,缺乏合理的内控制度就不能有效的预防和控制各类风险,会对项目收益产生影响。比如,通过企业并购项目(2016,孙自愿,李影),主要通过内部控制对高级的管理层人员进行实时全方位监督,以此用来约束他们不合规范的行为,这样便会降低其代理成本,避免发生由于高管集权主义给企业带来的低效益或者不良影响。调和管理层的动机是约束代理成本的必要条件,而代理成本的降低是企业并购项目达到好的绩效的必要条件。能将这三者联系起来发挥作用的就是内部控制。企业内控制度信息披露的方式也要改进,员工有权了解每条规章制度及反馈结果,企业需要信息透明化来减少信息不对称。在内部控制作用下,具体项目的实施要衡量效益和成本,在此基础下,企业务必要防范贪污和滥用职权的发生,保护企业财产安全。

2.3 促进企业经营发展效益

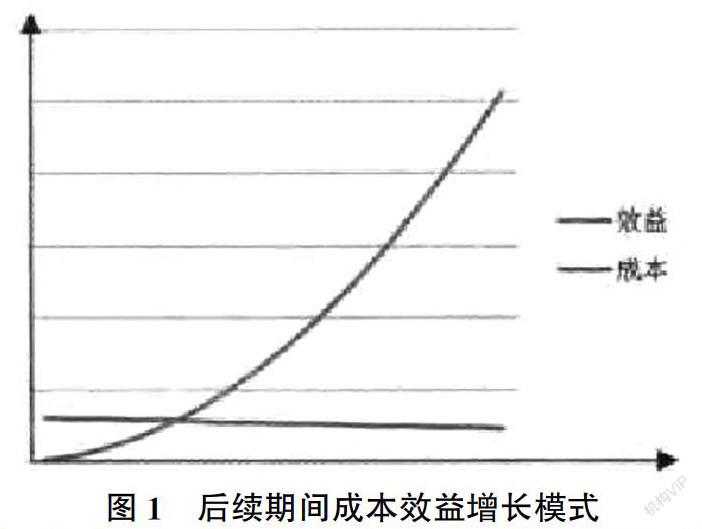

成本管理是当下经济社会飞速发展中企业不可或缺的行为理论,内控制度能够把握好经济活动的成本支出,这有利于刺激企业的经营发展的可能性。梁爽(2012)通过内控的成本效益分析,认为企业经营活动与资金往来本身存在时间价值,内控成本持续几年不会很高。而由于内控的实施所带来的企业效益的变动反而比成本的变动还要缓慢,并且由于存在时间价值,效益的变动将会在后期加速上升。

如果时间轴较长的话,假设公司能够持续经营,那么效益是要远大于成本的。效益大于成本相当于一个积极的影响,通过内部控制,能够利用会计、统计、业务等各部门的制度规划将企业的生产、营销、财务等各部门及其工作结合,充分发挥整体的作用,保持在每一个经济活动中稳定的秩序,管控成本,就能够更好地实现企业经济效益目标。

2.4 降低企业的债务和权益成本

在我国资本市场中,王艺霖、王爱群(2014)运用多元回归分析方法,认为上市公司披露内控的缺陷会显著提高权益成本,上市公司进行内控审计会明显降低权益成本。内控审计对上市公司来说是必须的,它能给投资人传达一种这个公司可以相信的信号,以此来降低权益成本。同样,尽管在债务成本和上市公司披露内控关系之间没有特别显著,但是上市公司内控披露的漏洞和缺陷对债务成本的提高是非常明显的。另外,内控质量的保证与提升能够降低上市公司债务融资成本与总资本成本(2014,何亚伟,徐虹,林钟高)。同时,彭晓楠(2020)研究发现,规范企业内部控制有利于降低企业信息的不对称性,减少财务信息发生错误或人员的错报,提高财务信息质量,并且也能够规范人的行为,尤其是高层,导致最终能够减少企业债务融资成本。当企业实现了这些成本控制,企业的发展将会前进一大步。