九芝堂大股东减持动因及市场反应分析

2021-09-10刘孟玥刘涛

刘孟玥 刘涛

摘要:本文以九芝堂大股东发生在2017年和2018年间的三次减持为分析对象,运用案例分析法和事件研究法,分析了九芝堂大股东减持的动因及市场反应。九芝堂大股东减持的动因包括创投机构套现获利需求、医改推进致使业绩面临困局和财务状况消减大股东投资信心等方面;同时,本文发现九芝堂大股东减持股票时,会给市场传达负面消息,市场表现出负面反应。

关键词:大股东减持;动因;市场反应

1.引言

自2005年证监会出台《关于上市公司股权分置改革试点有关问题的通知》以来,我国证券市场迅速发展。随着改革的逐步推进,二级市场的股票交易逐步进入全流通时代。但是,随着大批限售股逐渐解禁,上市公司大股东的大批量减持给证券市场的平稳、健康发展带来了威胁。随后,证监会于2016年和2017年发布了《上市公司大股东、董监高减持股份的若干规定》等相关规定,目的在于规范上市公司大股东的减持行为。本文选取九芝堂作为案例,对大股东减持行为进行案例分析。

2.九芝堂简介与大股东减持概述

九芝堂股份有限公司(以下简称九芝堂)成立于1999年,公司注册地为湖南省长沙市,是一家国家重点高新技术企业,主营业务为中成药的研发、生产和销售。2000年6月28日,九芝堂在深交所上市,股票代码为000989。公司的前三大股东分别是李振国、辰能风投和绵阳基金,分別持股42.33%、19.38%和8.99%。

2015年3月,九芝堂实施重大资产重组,由李振国、辰能风投、绵阳基金等持股的友搏药业借壳九芝堂上市。重大资产重组完成后,绵阳基金持有九芝堂8.99%的股份,属于第三大股东,其股票为限售股。绵阳基金持有的限售股第一批解禁的时间是2016年12月30日,于是绵阳基金于2017年1月19日、24日以大宗交易的方式累计减持股份16,000,000股,占总股本的1.84%。由于减持股份数仍未达计划数,2017年8月24日至10月18日期间,绵阳基金再以集中竞价方式减持九芝堂股份7,435,413股,占总股本的0.86%。自此,2016年12月30日解禁的第一批股票已全部减持完毕。两次减持之后,绵阳基金共计减持九芝堂股份2.70%,剩余所持股份6.29%,仍然属于九芝堂第三大股东。2018年1月3日,绵阳基金持有的第二批限售股正式解禁,紧接着,2018年1月29日至5月24日期间,绵阳基金便以集中竞价的方式减持九芝堂股份11,717,640股,占总股本的1.35%。第三次减持之后,绵阳基金所持九芝堂股份数减少至4.94%,已不再属于九芝堂的大股东。

3.九芝堂大股东减持动因分析

3.1创投机构套现获利需求

绵阳基金作为一家创投机构,2011年12月入股友搏药业,友搏药业通过借壳九芝堂成功上市以后,已经获得了巨大的投资收益。本文对九芝堂重大资产重组预案进行了追溯,初步测算绵阳基金的投资成本不超过3亿元,而在经过了2017至2018年间的三次减持之后,绵阳基金累计套现6.88亿元,且减持股份数不到其所持有总股数的一半。此外,绵阳基金在减持过程中择时行为明显。在第一批股票解禁之后的半个月内,绵阳基金就计划减持全部第一批解禁股,紧接着又开始了第二次减持。当第二批限售股解禁之后,绵阳基金又马上计划减持第二批解禁股,本次解禁日与减持公告日之间的时间间隔仅为3天,比第一次解禁时的13天的时间间隔还短。从中可以看出,绵阳基金的三次减持行为有较为明显的择时行为,套现获利的动机明显。

3.2医改推进致使业绩面临困局

2017年1月以来,国家大力推进医药行业“两票制”改革。在这一举措推出之前,国内的医疗药品销售大多采用低价招标代理方式,只有部分医药企业采用自营模式。在两票制改革之后,采用招标代理方式销售药品的医药公司必须改变自身的经营模式,而改变经营模式会带来经营成本上升、销售业绩下降等经营问题。在此背景下,如果九芝堂不能快速改变自身的经营模式,适应新医改政策的发展,那么未来业绩可能会受到影响。此外,继2009年之后,人社部又在2017年制定并发布了新版医保药品目录。九芝堂作为一家主营中成药的企业,部分药品也被增列入新版医保目录。药品进入医保目录意味着药品价格将会下降,对于九芝堂来说面临着不小的业绩压力。并且随着各地区辅助用药、重点监控目录和医保控费等因素的影响,九芝堂的处方药销量可能会面临下滑趋势,对利润影响不小。如此一来,随着医改的推进,九芝堂的业绩很可能面临新的困局。

3.3财务状况消减大股东投资信心

友搏药业借壳九芝堂上市之初,给出了2015年至2017年扣非净利润分别为4.57亿元、5.15亿元、5.79亿元的业绩承诺,追溯相关公告之后,本文发现这三年间友搏药业的业绩承诺完成率分别为101.29%、100.69%、101.66%。在如此精准的业绩达标背后,到底是一场巧合,还是故意如此?根据九芝堂披露的相关报告,友搏药业应收账款、应收票据在2016至2017年间分别实现了2696.13%和818.9%的巨额增长,与此同时,营业收入只增长107.54%。这说明,在宽松的信用政策下,友搏药业虽然能实现借壳上市时做出的业绩承诺,但企业自身并没有很好的现金流,且还存在巨大的坏账风险。此外,2017年4月21日,九芝堂还发布了《关于部分会计估计变更的公告》,把收账期为半年的应收账款坏账比例由5%变更为0%。然而,同行业内云南白药、太极集团等企业的半年期应收账款的坏账比例都是5%。可见,如果不变更会计估计,友搏药业很可能无法完成2017年度的业绩承诺。

4.九芝堂大股东减持的市场反应分析

4.1指定事件窗口

本文以九芝堂发布大股东减持公告当日作为事件发生日,选取大股东减持公告前后五天作为事件窗口期,即事件窗口期为[-5,5]。参考相关文献之后,本文选取减持公告发出之前的120个交易日作为事件估计期,即估计窗口为[-125,-6]。

4.2计算期预期益率

公式(1)中i代表九芝堂,t代表交易日,Rit表示九芝堂在t日的实际收益率。公式(2)中m代表市场,Rmt表示在t日的市场收益率。公式(3)表示的是Rmt与Rit之间的一元回归方程,常数α表示截距项,估计参数β表示Rmt与Rit的回归系数,也就是股票的系统性风险,ε表示扰动项,通常均值为0。因为九芝堂是在深交所上市,而深证成指是中国证券历史上最悠久、数据最完整、影响最广泛的成分股指数,所以本文选择深证成指的收益率来代表市场收益率。利用市场上的公开数据,根据公式(1)和(2)分别计算得出Rit和Rmt,运用stata软件求出公式(3)中的回归参数β和常量α,得到公式(4)。

对于第一次减持公告,本文计算得出α=-0.0004,β=0.9045。所以第一次减持公告的Rmt与Rit之间的回归方程为:

同理,本文计算得出第二次、第三次减持公告的Rmt与Rit之间的回归方程分别为:

4.3计算超额收益率

在公式(8)中,ARit表示超额收益率,Rit表示九芝堂的实际收益率,ERit表示九芝堂的预期收益率。通过公式(5)、公式(6)、公式(7),可以计算得出九芝堂的预期收益率。通过公式(8),可以计算出绵阳基金三次减持事件的超额收益率。

4.4计算累计超额收益率

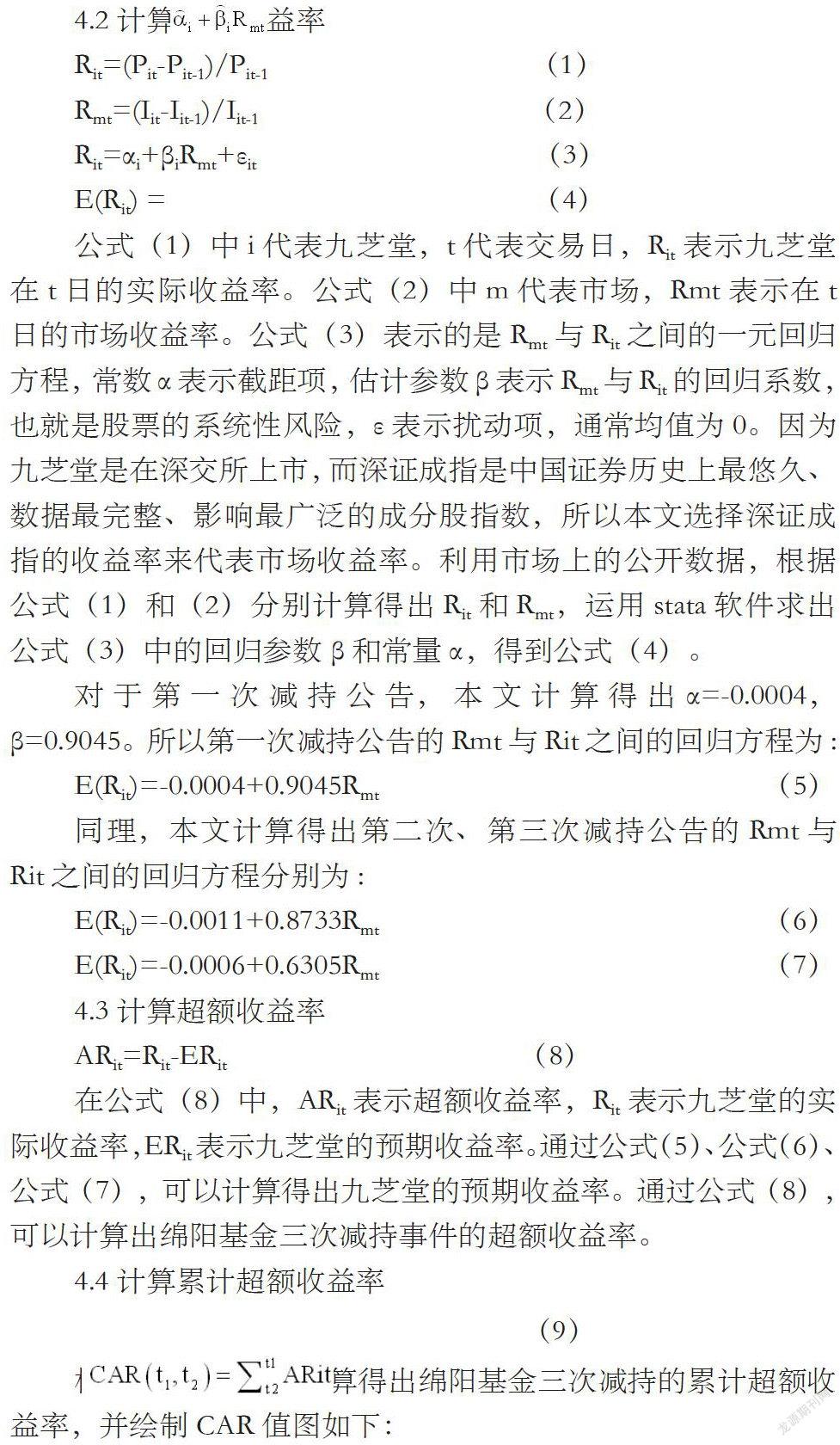

根据公式(9),计算得出绵阳基金三次减持的累计超额收益率,并绘制CAR值图如下:

4.5市场反应分析

从CAR值图中可以看到,对于第一次减持事件,在减持公告日以前的CAR均为正值,但减持公告一发布,CAR在当天就变为负值。虽然t=1日的CAR有所回升,但依旧为负。从整个事件来看,自从发布了减持公告,CAR整体上呈现下降趋势,这表明九芝堂的股价对本次减持事件表现出了负面反应。对于第二次减持事件,减持没有使得CAR下降。但是,经过查阅相关公告之后发现,在t=-1日所出现的CAR突然上升,主要是由于当日九芝堂发布了2017年半年度财务报告,给市场传达出了利好消息。从t=0至t=5日,CAR基本保持稳定,本文认为这是由于半年度报告的利好消息与减持事件的负向反应相中和的结果。换句话说,如果没有半年度财务报告的利好消息,本次减持事件给市场带来的依然可能是负面反应,这同时也表明大股东在减持时具有择时行为。对于第三次减持事件,市场马上给出了负向反应。综上,大股东减持事件会向市场传达消极信号,从而引发市场负向反应。

5.启示

自2015年后半年股市出现暴跌开始,有关大股东减持的问题才得到监管机构的重视。从2015年7月的证监会【2015】18号公告到2016年1月发布的《上市公司大股东、董监高减持股份的若干规定》再到2017年9月的修订,我国证券市场上有关大股东减持的规章制度尚不完善。监管机构应该健全证券市场上有关大股东减持的相关法律法规,完善相关制度,发展大宗交易、私募、承销发行等股票转换机制,缓解违规减持的消极影响。此外,企业也需要做出努力,2017年出台的规定虽然对减持方式、价格区间和减持原因等的披露做出了规定,但是企业在披露大股东减持原因时,大多以“自身资金需要”一句话代替。虽然这样的披露并不违规,但并不能给中小投资者传达有效信息。所以企业在进行大股东减持的相关披露时,应该在不泄漏企业机密的同时尽可能地做出详细披露,以便让中小股东深入了解企业的股权变动,从而保护中小股东利益。另外,中小股东应该理性对待大股东的减持行为,在积极保持自己知识学习的同时,深入了解并广泛收集信息,增强自己的判断能力。

参考文献:

[1]辛磊,宋玉霞.创业板上市公司高管大股东减持状况及经济后果分析[J].财会通讯,2020,(10):67-71.

[2]林芳,馮丽丽.獐子岛大股东减持:“支持”抑或“掏空”?——一个大股东减持效应的分析框架[J].财会通讯,2020,(22):165-171.

[3]张小艳,张洁.基于全流通背景的大股东减持影响因素实证研究[J].财会通讯,2018,(29):36-40.

[4]高燕,杨桐,郑甘甜,龙子午,杜为公.全流通背景下大股东减持现状及影响因素研究[J].宏观经济研究,2016,(08):107-115.