中国普惠金融减贫效应的实证研究

2021-09-10

党的十九大报告明确指出,打赢脱贫攻坚战是必须完成的硬任务。普惠金融旨在缓解传统金融模式下存在的金融排斥现象,扩大金融服务的覆盖范围,增强基础金融服务的可获得性,让处于社会各阶层的经济主体都能有平等的机会得到金融服务,尤其是满足农村地区贫困人口和小微企业等弱势群体的金融需求。因此,发展普惠金融是我国减贫战略的重要手段,研究普惠金融的减贫效应具有重要的现实意义。

学术界对普惠金融与贫困减缓的关系研究主要集中在机理研究和实证研究两个方面。Hannig和Jansen指出普惠金融具有很强的包容性特征,使社会各个阶层尤其是收入水平较低的群体都能获得金融服务的权利,以此缩小贫富之间差距,降低贫困水平〔1〕。Julia Schmied指出普惠金融对贫困减缓的作用主要有三种途径:一是通过投资行为,普惠金融可以使贫困群体免抵押物享受到贷款等金融服务;二是通过提升人力资本,贫困群体在获得贷款资金后可用于提升自身文化水平,增强就业竞争力;三是通过企业行为,降低企业贷款成本后,企业能够拥有更多的资金用于扩大规模,为更多人提供就业机会〔2〕。王娇和周颖的研究表明,扩大银行网点的覆盖面能够有效提高贫困地区金融服务的可得性,普惠金融可以为之前享受不到金融服务的贫困群体提供有效的金融服务,从而改善其贫困状况,这对国家的经济增长与社会稳定起到了关键性的作用〔3〕。宋宁的研究表明,获取金融服务存在的权利不平等性会直接影响到农民的收入,进而导致收入差距在农民内部不断扩大,普惠金融服务通过破除金融门槛效应而对缩小农村居民内部收入差距产生积极影响〔4〕。

在普惠金融与贫困减缓关系的实证研究方面,Park等以37个亚洲经济体的相关数据资料为研究对象,检验贫困和收入差距与普惠金融发展之间的相互联系,实证结果表明普惠金融发展在缩小收入之间的不平等和减缓贫困中起着积极作用〔5〕。Kappel以跨国数据为研究对象,运用回归模型检验金融发展与减贫之间的关系,研究结果表明普惠金融能够缩小高收入国家的居民收入差距,但在低收入国家并没有表现出明显的效果〔6〕。Zahonogo选择GMM模型研究在部分发展中国家金融发展水平与减贫之间的相互关系,实证结果表明金融发展与减贫之间存在着倒“U”型关系〔7〕。武丽娟和徐璋勇采用断点回归模型检验我国农村普惠金融对减贫的作用,实证结果表明在农村地区普惠金融对当地贫困人口的减少有明显的积极影响〔8〕。李佩佩对我国西部地区2005~2015年普惠金融发展的减贫效应进行了实证研究,研究结果表明普惠金融对西部地区的减贫有显著的效果〔9〕。

综上所述,学术界对普惠金融与贫困减缓的关系进行了一定的研究,但现有的研究仍然存在一些不足之处,表现为:静态研究较多,动态研究较少,很少采用动态面板模型研究贫困程度在时间上存在的持续性,同时对不同区域普惠金融减贫效应的比较研究较少。本文根据中国内地31个省份的面板数据建立动态系统GMM模型,研究中国普惠金融的总体减贫效应以及东中西三大区域普惠金融的减贫效应。

一、中国普惠金融发展水平的测度

(一)普惠金融发展评价指标体系构建

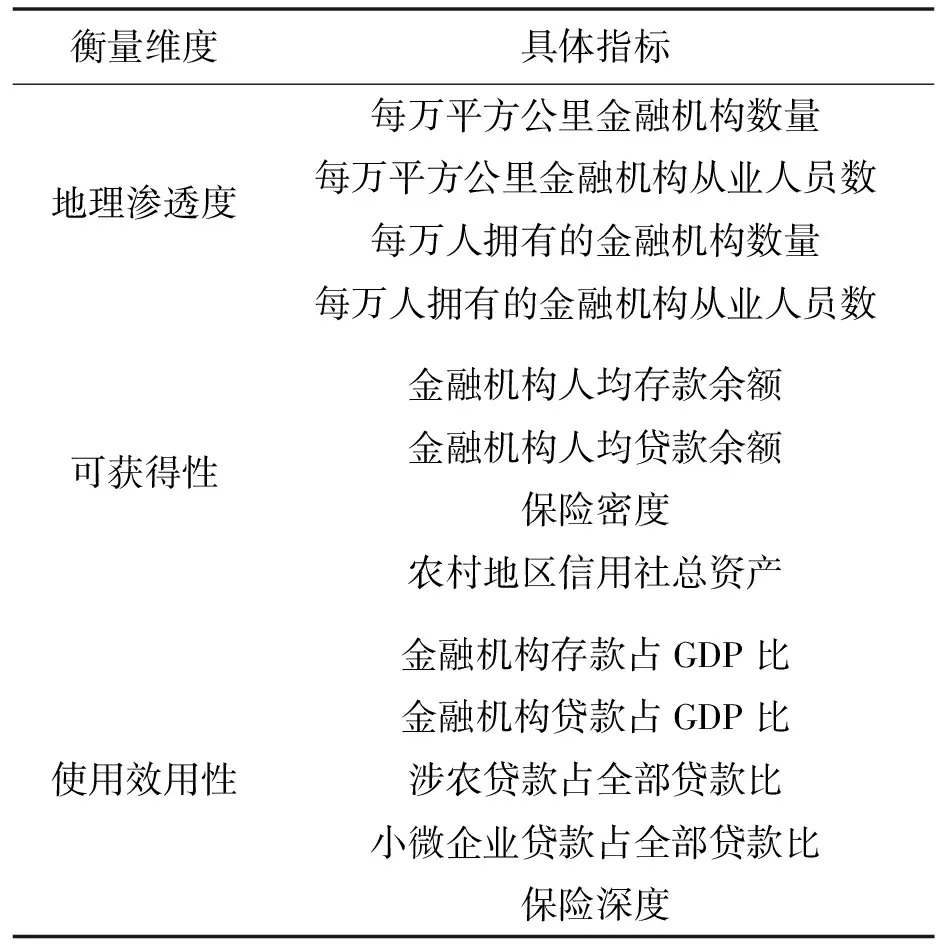

普惠金融发展涉及银行、保险、涉农财政扶贫和小微企业等多个金融机构,因此,普惠金融发展水平的测度应包括多个维度,本文选取具有代表性的金融服务地理渗透度、可获得性、使用效用性3个维度共13个具体指标来构建普惠金融发展水平的评价指标体系,以计算普惠金融发展指数,见表1。

表1 普惠金融发展的评价指标体系

(二)测度方法

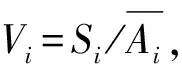

首先,数据处理。鉴于本文选取的各个指标量纲单位不统一,需要对数据进行归一化处理,以此消除不同量纲对指标数据的影响,归一化处理函数为:

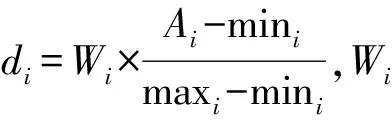

经过计算得到的普惠金融各个指标的权重分别是:地理渗透度占比为47.912%,可获得性占比为30.583%,使用效用性占比为21.505%。三个维度所占权重的数值表明,金融服务的地理渗透度是影响普惠金融发展指数最重要的因素,其次是可获得性,最后是金融服务的使用效用性。在组成地理渗透度的几个评价指标中,每万平方公里金融机构数量和每万平方公里金融机构员工数所占的比重较高,分别是14.806%和17.862%,这表明金融服务地理范围的扩大对普惠金融发展水平的提升发挥着主导作用。

本文采用31个省(市、自治区)2007~2017年相关数据进行研究。研究数据均来源于各省(市)统计年鉴,《中国国家统计年鉴》《中国金融年鉴》《中国区域经济统计年鉴》《中国经济统计年鉴》及wind 资讯、中国扶贫在线网站及各省统计局发布的统计公告。

(三)普惠金融发展指数的测度结果

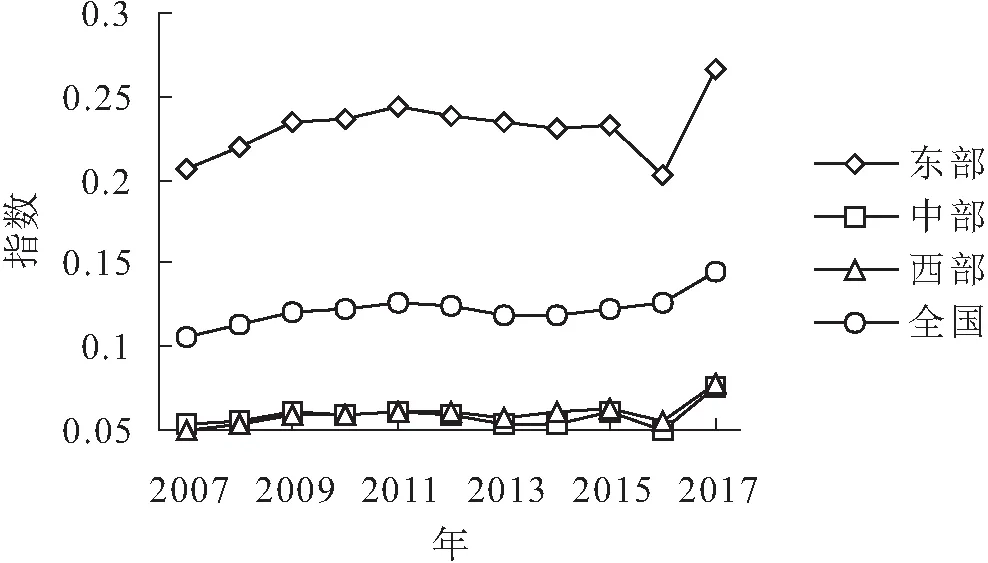

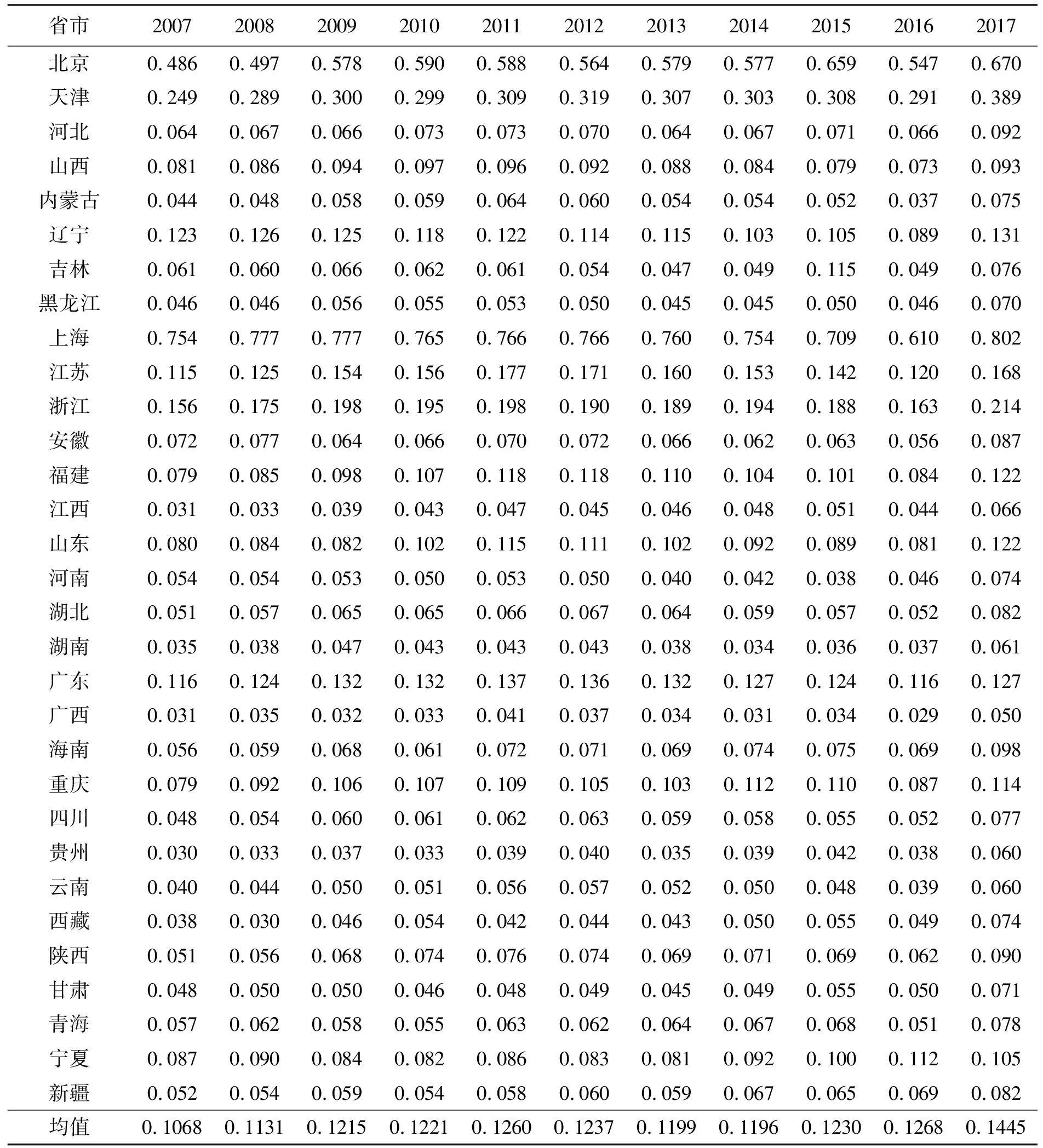

普惠金融发展指数测度结果与变化趋势如表2和图1所示,从时序演变来看,2007~2017年普惠金融发展指数的全国均值以及大部分省市的测度值均在缓慢增长,有部分省市在2015~2016年的普惠金融指数有小幅度的下降,例如河北、吉林、上海、浙江和四川。在样本期内,东部地区普惠金融发展指数的平均值从0.2070增加到0.2528,增长幅度最大。中部和西部地区普惠金融发展指数平均值的增加值分别是0.0008和0.0145,增长幅度微乎其微。

图1 2007~2017年全国及三大区域普惠金融发展指数变化趋势

表2 我国2007~2017年普惠金融发展指数

从空间格局来看,我国不同省份普惠金融发展水平存在明显的不平衡。上海的普惠金融发展指数在样本期内一直位于全国第一,2017年普惠金融发展指数前四名分别是上海市,北京市、浙江省和江苏省。上海市作为全国的金融中心,拥有最丰富的金融资源,经济发展程度也高,北京、浙江和江苏省也属于东部经济发达地区,普惠金融发展指数相对较高。2017年,普惠金融发展指数最低的是广西,仅为0.050,普惠金融发展指数相对较低的地区还有西藏、云南和贵州等,这些西部地区省份由于地理位置和自然资源条件的限制,经济发展水平相对落后,居民收入水平低、传统金融服务的门槛高,普惠金融发展指数也居于全国末位。这说明普惠金融指数的高低与省域经济发展水平、所拥有的金融资源和居民收入有关联。从三大区域看,东部地区普惠金融发展指数均值大于全国平均值,而中部地区和西部地区普惠金融发展指数则低于全国均值,这表明普惠金融发展水平提升的重点区域是在中西部地区。

二、模型设定与变量选取

(一)模型设定

贫困减缓是个持续的过程并且具有滞后性,上一期的贫困程度会对当期贫困减缓产生影响。故参照 Boukhatem的做法,建立动态面板模型研究普惠金融的减贫效应。但是该动态面板模型的滞后被解释变量具有内生性,如果要采用普通最小二乘法估计(OLS),内生性问题会导致估计系数产生较大偏差。为了克服这一偏差问题,本文借鉴Arellano等最初提出的广义矩阵法(GMM)对动态面板模型进行参数估计。广义矩阵法(GMM)不仅可以解决内生性问题,而且与传统的估计方法相比,对模型中的随机误差项分布状况没有严格要求,序列相关和异方差等问题也不会影响到参数估计,得到的参数估计量也更准确。GMM估计模型主要包括系统GMM和差分GMM,差分GMM方法对于有限样本的适应性较差,系统GMM估计作为差分GMM的扩展,适用于较短样本期的面板研究。

本文将反映贫困程度的被解释变量滞后一期数也作为一个解释变量,采用包含二阶差分项工具变量的GMM模型为实证研究的基础模型。从全国以及三大区域两个层面来分析普惠金融发展的减贫效应,构建模型如下:

POVi,t=a0+β1POVi,t-1+β2IFIi,t+β3Xi,t+εi,t

其中,下标i表示各个省,t表示各个年份。被解释变量POVi,t为第i个省在t年的贫困程度,POVi,t-1为贫困程度的滞后一期数,体现模型的动态性,核心解释变量IFI表示普惠金融发展水平,X表示控制变量,a0为常数项,βi为系数项,εi,t为随机误差项。

(二)变量选取

(1)被解释变量。采用相对贫困指标恩格尔系数衡量各省的贫困程度(POV)。恩格尔系数表示一个家庭食品支出占消费支出总额的比重。

(2)核心解释变量。基于本文构建的普惠金融发展评价指标体系,将通过变异系数和欧氏距离法计算得到的普惠金融发展指数(IFI)作为核心解释变量,衡量普惠金融发展水平。同时,将反映贫困程度的被解释变量滞后一期数也作为一个解释变量。

(3)控制变量。本文主要是研究普惠金融发展的减贫效应,因此有必要将其他能够影响到贫困程度的因素作为控制变量。具体如下:

居民受教育水平(EDU)。因为居民受教育水平越高,其在劳动市场上可以通过自身的人力资本获得工作机会,教育在防止贫困的代际遗传中起着重要的作用。因此选择居民受教育水平作为控制变量,用人均受教育年限表示,其计算方法为:人均受教育年限=(样本中包含的小学文化程度人口数×6+初中×9+高中×12+大专及以上×16)/六岁以上抽样人口总数表示。

城镇化水平(UR)。在2013年之后,我国一直强调新型城镇化对扶贫减贫的支撑作用,将部分住在山区的贫困群体整体搬迁到城镇周边并建厂提供工作机会,以此通过带动当地居民收入增长,提升生活水平,实现就业脱贫。本文选取城镇化率作为控制变量,用31个省(市、自治区)城镇人口占总人口的比重表示,以此衡量我国的城镇化水平。

农业发展水平(ADL)。在我国农村地区有大面积的耕地和坡地,种植农作物是某些地区农民主要收入来源,应通过大力推进农业现代化水平提高农业产值,增加贫困人口的收入,改善贫困状况。农业发展水平用农业总产值占GDP的比重来衡量。

财政支农水平(GFF)。理论上一个地区的财政支农水平越高,越有利于该地区农业的发展,从而推动贫困减缓。因此选取财政支农水平作为控制变量,采用财政农林水事务支出占财政总支出的比重来表示。

人均可支配收入(I)。人均可支配收入一直以来是我国衡量贫困的标准指标,农村贫困人口的减少主要靠农民收入的提高来驱动,当收入达到贫困线标准以上,也就是绝对意义上的脱贫。

三、模型检验与实证结果

(一)模型检验

1.面板数据单位根检验

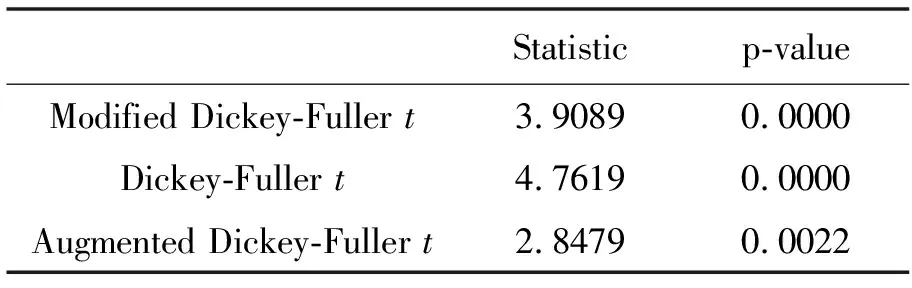

本文的面板数据含有时间趋势,为确保估计结果的有效性,因此在利用系统GMM计量模型进行回归之前先对其平稳性进行检验。选择Stata 15.0中常用的LLC和IPS单位根检验方法,检验结果如表3所示。在原序列的检验结果中,只有财政支农水平变量通过单位根检验,其余变量没有通过。故对所有变量进行一阶差分后再次进行单位根检验,一阶差分序列的单位根检验结果均是平稳的。

表3 面板数据单位根检验

2.协整检验

经面板单位根检验结果可知本文研究变量的一阶差分序列是平稳的,因此要为判断各变量之间是否存在长期关系进行协整检验。本文运用Stata15.0计量分析软件中的KAO面板协整检验的方法,检验变量之间的协整关系。表4中的检验结果显示:在1%显著性水平上,各变量间通过协整检验,存在着长期均衡关系,可以进行回归检验。

表4 面板数据的KAO协整检验

3.F检验与Hausman检验

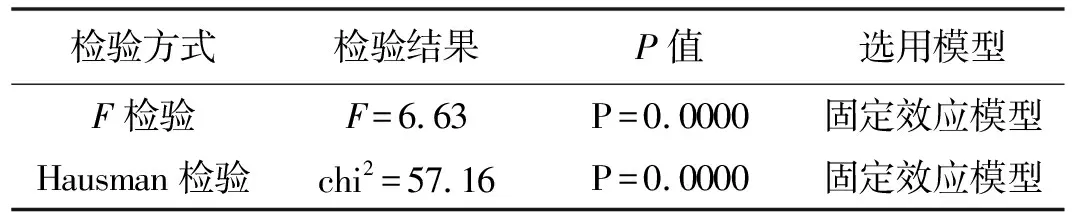

在对数据采用固定效应还是随机效应模型进行检验的选择上,本文分别采用了F检验和Hausman检验两种方式。检验结果如表5所示。用F检验来说明是采用混合效应模型还是固定效应模型,检验结果F=6.63,Prob>F=0.0000,拒绝选择混合回归模型的原假设,表明应选择面板固定效应模型。用Hausman检验方法来确定应该建立随机效应还是固定效应模型,经检验结果为chi2=57.16,Prob>chi2=0.0000,所以拒绝原假设,说明采用面板固定效应模型优于随机效应模型。

表5 F检验和Hausman检验结果

(二)实证结果分析

1.普惠金融全国总体减贫效应分析

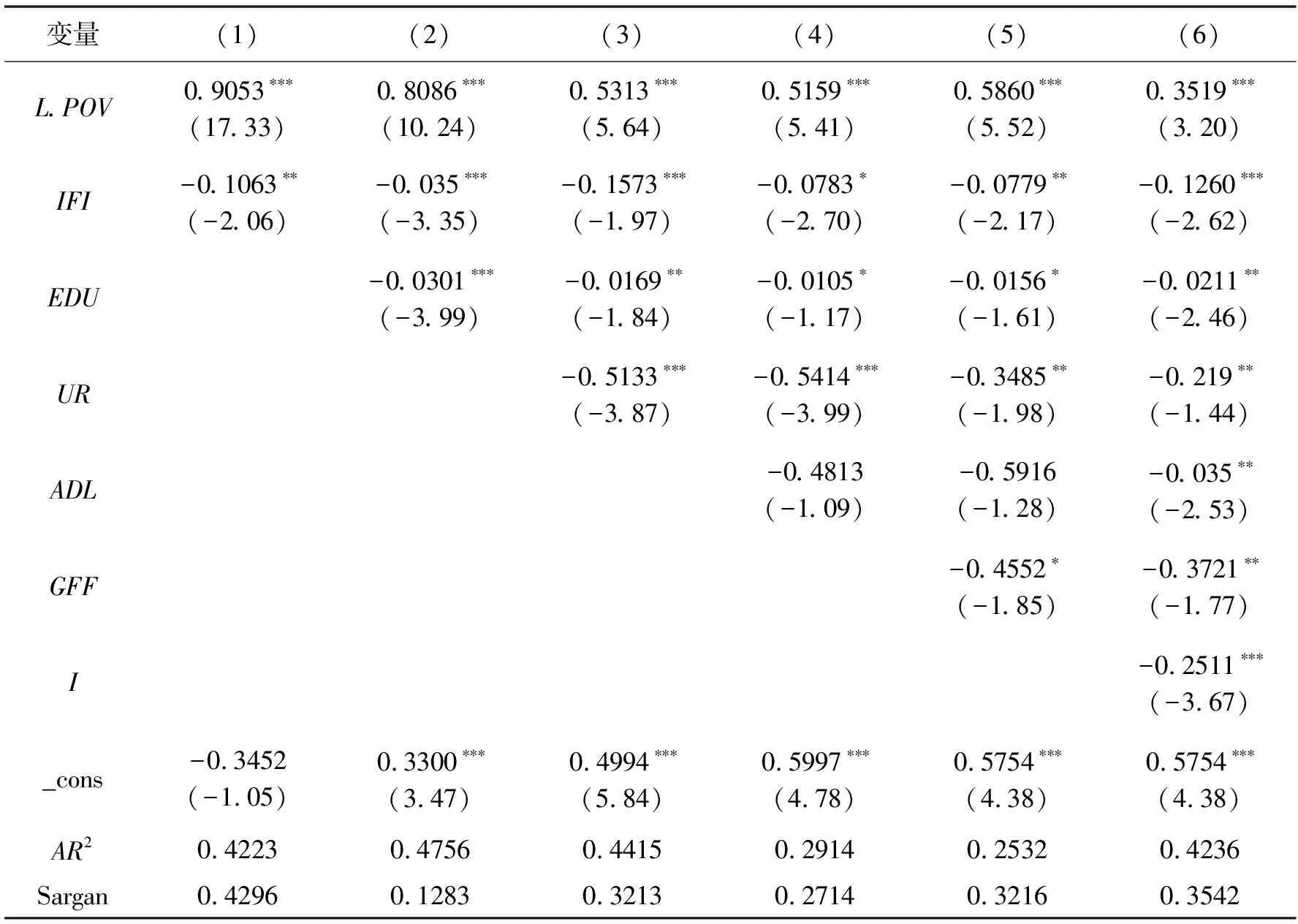

在采用系统GMM模型进行结果估计时,依次在模型中加入居民受教育水平(EDU)、城镇化水平(UR)、农业发展水平(ADL)、财政支农力度(GFF)、人均可支配收入(I)5个控制变量进行回归结果的估计。为了进一步增强系统GMM 模型参数估计的可靠性,需要对模型设定和工具变量进行检验。回归检验结果如表6显示:各回归模型的 AR2检验值说明模型残差不存在二阶自相关问题;Sargan 检验是用来对工具变量的设定是否合理进行检验,检验结果显示接受原假设,说明模型中选择的工具变量有效。

从表6可知:回归结果中在1%的显著性水平下,贫困程度的一阶滞后项(L.POV)的估计系数都是正的,说明前一期的贫困程度对当期有显著影响,表明贫困具有高度的持续性特点。普惠金融发展水平的系数在各个显著性水平下都为负,这表明普惠金融发展对贫困程度有减缓作用。在控制变量中,居民受教育水平、城镇化水平、农业发展水平、财政支农水平和居民人均收入水平对贫困减缓都表现出显著的负影响,说明这些控制变量对当地的贫困程度均有显著的减缓作用。居民受教育水平的回归系数是-0.0211,表明教育有助于我国贫困减缓,扶贫要注重提高农民的农业知识化水平,但回归系数的值比较低,说明目前我国居民受教育水平相对较低,需要加大对教育的投入。城镇化程度的回归系数为-0.219,说明城镇化为农业转移人口提供就业,实现就业脱贫。农业发展水平的回归系数为-0.035,说明农业发展水平提高,通过增加农民的收入减缓贫困,但回归系数较小,说明目前我国农业发展水平还相对落后。财政支农力度的回归系数为-0.3721,说明在扶贫攻坚过程中,国家对农业进行了大量投资,财政支农对贫困减缓作用明显。居民人均收入水平的回归系数为-0.2511,说明居民人均可支配收入的提高对贫困减缓作用显著。

表6 普惠金融减贫效应的系统GMM估计结果

2.普惠金融区域减贫效应分析

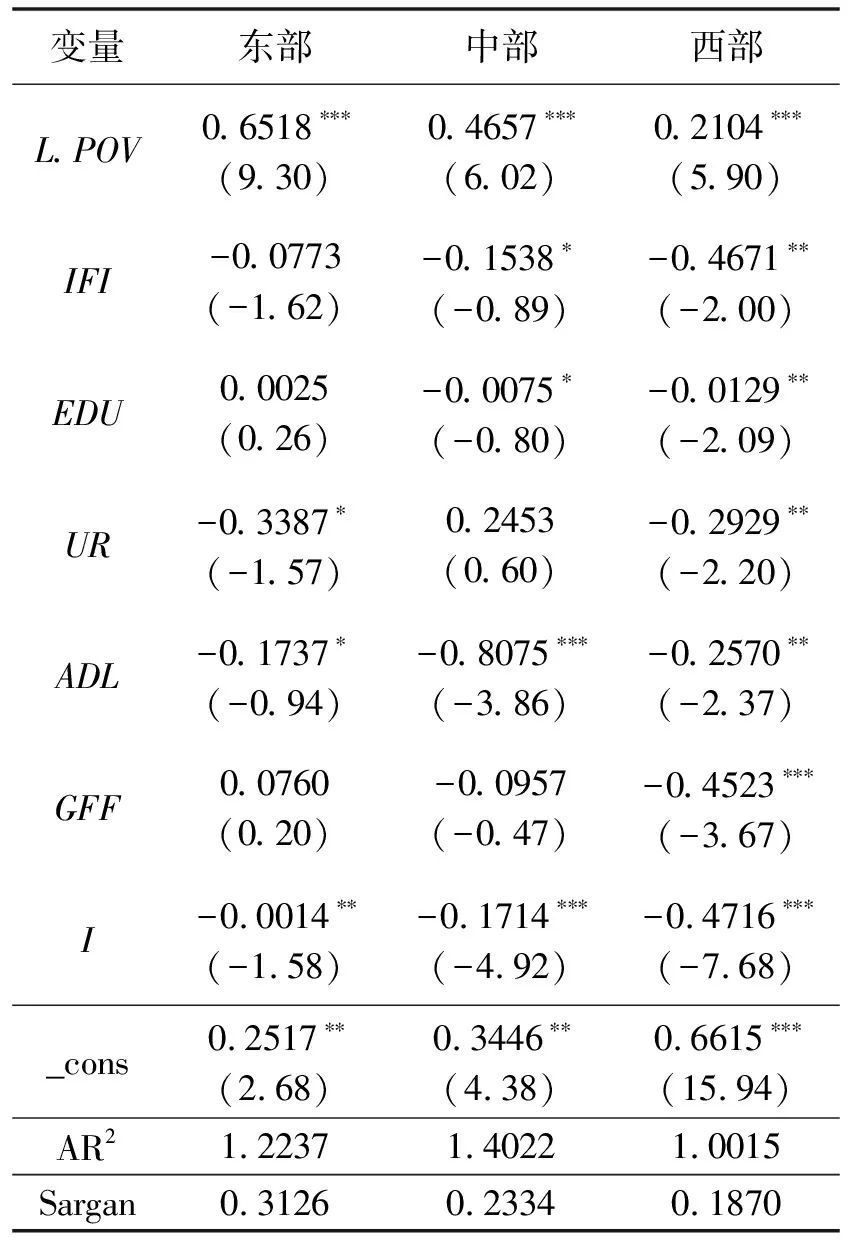

将研究样本划分为东部、中部和西部地区,基于系统GMM模型研究不同区域普惠金融减贫效应的差异情况。模型估计结果如表7所示:

表7 东中西三大区域普惠金融减贫效应的估计结果

由表7可知,在借助系统GMM模型研究东中西三大区域普惠金融减贫效应的区域差异中,贫困程度的一阶滞后项对当期的贫困程度依旧表现为显著的正向影响,这与全国整体数据进行分析的结果一致,故进一步说明贫困程度在时间上具有连续性,贫困减缓是一个长期的过程。东中西三大区域贫困程度一阶滞后项的估计系数分别是0.6518、0.4657、0.2104,就估计系数数值大小而言,东部最大,中部次之,西部最低,这说明东部地区上一期的贫困程度对本期的影响程度最大,时间上的相互依存性最强。

东中西三大区域普惠金融发展水平对贫困程度的减缓都表现为负向影响,其中东部估计结果不显著,中部地区在10%的显著性水平下系数值为-0.1538,西部地区在5%的显著性水平下系数值为-0.4671,说明西部地区普惠金融对贫困减缓程度的作用最明显。其原因可能是东部地区的经济金融基础好,贫困人口较少,贫困程度本来就低,普惠金融发展水平已经很高,因此普惠金融对其贫困减缓不显著。而西部地区还分布着较多贫困人口,普惠金融发展水平也相对较低,还具有较大的提升空间,贫困群体对基础的信贷金融服务需求迫切,故普惠金融发展对贫困减缓具有显著影响。在控制变量中,居民受教育水平对中、西部贫困减缓有显著作用,东部的结果未通过显著性检验;农业发展水平、居民收入水平在三大区域都能显著地降低贫困程度。贫困群体还大部分集中在农村地区,我国对“三农”的重视和扶持促进了农业产值的增加,使得农民从农业种植中获得的收入增多,这都对农民贫困程度的减缓起到积极影响。

四、结论

在测度普惠金融发展水平的基础上,本研究对我国31个省(市、自治区)普惠金融的减贫效应进行了实证研究,得到如下结论:

(1)从时序演变来看, 2007至2017年间,我国普惠金融发展水平总体在缓慢提高,但依然处于较低水平。省域间普惠金融发展指数的高低与该省经济发展水平、所拥有的金融资源和居民收入具有很大关联性。

(2)从空间格局来看,普惠金融发展水平存在明显的区域不平衡现象。东部普惠金融发展水平远高于全国平均水平,中西部普惠金融发展指数低于全国平均水平。这反映出我国金融资源分布的不均匀,普惠金融在中西部地区仍未得到充分的发展,还需要进一步提升。

(3)实证分析结果表明,前一期的贫困程度对当期有显著影响,表明贫困具有高度的持续性特点。普惠金融发展对贫困减缓有显著的促进作用,但这种减缓作用存在着空间异质性,在西部地区最为显著,中部次之,东部不显著。另外,居民受教育水平、农业发展水平、城镇化水平、财政支农力度和居民人均可支配收入对贫困减缓也有显著的正向作用。