土地出让金征收制度改革影响及分析

2021-09-07郭晨晓李杜渊

郭晨晓 李杜渊

摘要:将四项非税收入划转给税务部门征收,是国家税制体制改革的重要步骤,将进一步提升征管效率,有利于加强市场监督。四项非税收入中土地出让金因征缴金额大、涉及面广、相对重要,征缴方式的进一步规范和透明以及对前期欠费的追缴和补缴,或将对不规范拿地的城投类企业现金流造成短期影响,同时一定程度上限制地方政府在土地出让金等方面的操作自主权,增加房地产企业在勾地、协议供地等方面的难度。根据国家“十四五”规划,结合此次政策的推出,土地出让金用于乡村振兴的比例将进一步提升。

关键词:非税收入改革;土地出让金;房地产;城投;乡村振兴

中图分类号:F293 文献标识码:A

文章编号:1001-9138-(2021)08-0032-35 收稿日期:2021-06-11

6月4日,财政部、自然资源部、税务总局、人民银行联合发布了《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》(财综〔2021〕19号文,以下简称《通知》),将由原自然资源部门负责征收的国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入,全部划转给税务部门负责征收。文件涉及的四项非税收入,由于数额较大、影响面广泛,因此受到多方关注。

1 背景

《通知》的发布背景仍是作为国家征管体制改革的延续。2018年中央《深化党和国家机构改革方案》中提出要“将省级和省级以下国税地税机构合并,具体承担所辖区域内各项税收、非税收入征管等职责”。自改革方案发布后,已完成部分非税收入征管划转至税务部门,如2018年社会保险费和第一批非税收入、重大水利工程建设基金等非税收入划转至税务部门征收,2020年水土保持补偿费、土地闲置费、城镇垃圾处理费等非税收入划转至税务部门征收。

从政策出台背景来看,本次土地出让金征收调整是将之前分散于各不同部门负责征收的非税收入统一划入税务部门管理,是税务部门与自然资源部门协作的重点方向。有利于理顺中央和地方职责关系,有利于提高征管效率、降低成本,进一步规范征收程序。

2 变化

2.1 土地出让金征收收缴过程

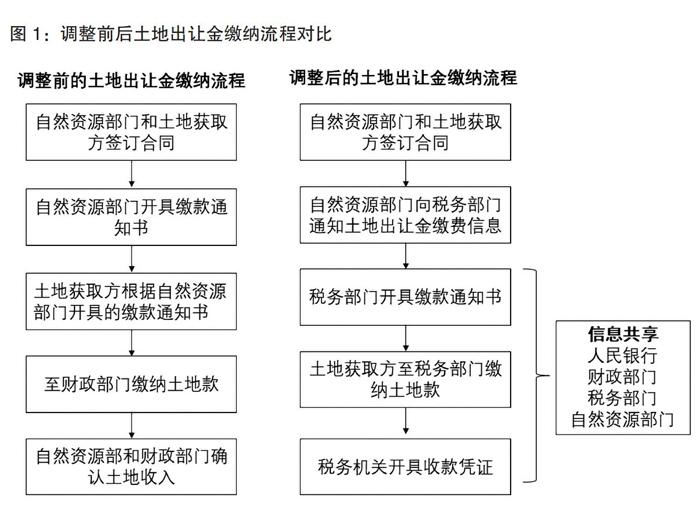

根据2006年发布的《国有土地使用权出让收支管理办法》,此前土地出让收入进入国库的流程为,国土资源部门做好挂牌出让交易完成后,土地竞买人将土地出让金汇缴至自然资源部门财政非税部门的汇缴账户,后由自然资源部门汇交账户按照科目收支分类分解进入地方国库。

根据《通知》,原本由自然资源部门负责征收的国有土地使用权出让收入等四项政府非税收入,全部划转给税务部门负责征收。因此,在土地使用权出让征缴过程中,原由自然资源部门缴入国库的变更为税务部门直接对相应款项进行监管和征收。调整前后土地出让金缴纳流程对比见图1。

2.2 土地出让金征收使用过程

根据《通知》要求,“四项政府非税收入的征收范围、对象、标准、减免、分成、使用、管理等政策,继续按照现行规定执行”。因此,本次调整仅涉及四项非税收入的征收过程,暂不涉及土地财政收入的分配与支出。对于土地出让金归属和资金分配格局并无实质性改变,土地出让金的分配和使用权仍在地方政府,土地财政的逻辑未变。

3 目的與意义

3.1 统一征收标准,提升征管效率

综合分析,本次《通知》仅改变了土地出让金等非税收入的征管机构,对土地出让金使用等环节没有影响。自2018年国税地税实行合并管理后,国内税务系统的一致性标准较好。从国家层面看,土地出让金等非税收入统归税务局征管能够防止不同省份在非税收入的缴费时间、政策尺度上自由把握上带来的管理不一致,进一步提升政府对土地出让金等非税收入征管和监管的规范性,同时避免不同部门在税收上的信息不对称,降低征管成本、提升征管效率。

3.2 促进各部门信息共享,加强对市场监管

《通知》明确提出税务部门、财政部门、人民银行与自然资源部门做好相互衔接和信息互联互通,土地出让金等非税收入将按照全国税收统一信息化方式规范管理。在2018年国税地税合并推进后,地方税务部门受国税和政府双重领导管理机制,计征、缴款等明细信息将实现多部门实时共享,有利于提高征收环节的透明度。同时,中央对地方土地市场掌控力度增强,有利于后续统筹安排,从供给结构优化的角度制定更加合理和精准的管理和管控制度。

3.3 加强税务征缴力度,规范收支情况

《通知》提出,“以前年度和今后形成的应缴未缴收入以及按规定分期缴纳的收入,由税务部门负责征缴入库,”就土地出让收入而言,过往地方政府土地出让过程中,存在一些欠征、少征、漏征土地出让金以及虚增、空转土地出让收入等行为。从长期来看,新规的实施将进一步规范地方土地出让行为,提高土地出让收入征缴的效率和透明度。而地方政府过去在征收过程中惯用的土地款减免、土地收入担保入股、虚增土地收入、土地款返还等不规范行为或将受到更大的限制。

4 影响与建议

4.1 对城投类企业

在非税收入转到税务部门征收后,土地出让金等非税收入的管理预期将更加规范和透明。由于《通知》改变的是征收环节和主体,对政府支出环节没有任何影响,因此并不会影响城投类企业参与土地整理获取土地出让金返还,短期看不会影响城投的土地整理获取收益的业务。

而由于涉及到前述规范征缴的情况,对于一些进场拿地参与房地产开发且在土地出让金缴纳环节不规范的地方城投公司,如曾出现欠缴等行为,或将出现补缴出让金进而影响现金流的情况。因近年国家对于土地出让金管理趋严,故此类情况也将偏少。

4.2 对房地产开发企业

一是招拍挂方面。目前,国内房地产开发拿地的招拍挂行为相对规范,征收环节交由税务部门统筹后,各省市的征收时效、方式等标准将进一步统一,因不涉及到土地出让金征收的后续环节,故对房地产企业参与招拍挂拿地的影响不大。

二是勾地和协议供地方面。在招拍挂以外,房地产企业在与政府的勾地和协议供地上也或存土地出让金返还等操作,在当前国地税统一、多部门加强信息共享、中央掌握地方土地出让收支明细的情况下,中央或将会对地方政府行为进一步引导,如在财政部门与税务部门的共同协调、监督下,地方政府在土地出让收入使用方面将更趋谨慎,一定程度上增加了政府在土地出让金返还等环节的资金调配难度,或将增加勾地和协议供地的难度。

三是政策监控方面。《通知》发布前,房地产企业的土地出让收金征管部门在自然资源部门和财政部门,而房地产的税收征管主要在税务部门,房地产企业的发债、经营同时受到人民银行的监管,房地产行业存在的多头监管情况,不利于政府及时有效掌握房地产企业情况。在本次征缴改革后,有利于国家更加全面系统地对各地、市的房地产情况进行监管,有利于国家对房地产市场形成科学精细化的调控方案。

5 展望

单从土地出让金一項非税收入来看,中央对于此项收入的管理一直处于逐步加强状态,并在多个文件中明确提出使用的要求和目标。如在国家“十四五”规划和2035年远景目标纲要中,提出“要完善土地出让收入分配机制,加大财税、金融支持力度”“健全农业农村投入保障制度,加大中央财政转移支付、土地出让收入、地方政府债券支持农业农村力度”等多个关键要素。2020年9月中共中央办公厅、国务院办公厅发布的《关于调整完善土地出让收入使用范围优先支持乡村振兴的意见》提出,“从‘十四五第一年开始,各省(自治区、直辖市)分年度稳步提高土地出让收入用于农业农村比例;到‘十四五期末,以省(自治区、直辖市)为单位核算,土地出让收益(扣除成本性支出)用于农业农村比例要达到50%以上”。根据农村农业部去年公开的数据,目前此比例仅为34.4%,比例明显偏低。中央完全掌握地方土地出让收支的具体情况,必将更好地保障土地出让金优先用于支持乡村振兴政策的有效落实,未来乡村振兴的空间相当广阔。

6 结语

总体来看,本次四项政府非税收入划转税务部门征收,是落实“进一步深化预算管理改革”的体现,主要目的是规范、强化非税收入征收管理,不意味着央地财税体制变化或税制变化,并非针对房地产行业,该项政策有利于推动国家财政制度健康规范发展,后续配套政策的出台和影响有待进一步跟踪和评估。

作者简介:郭晨晓、徐鹏程,中交房地产集团有限公司产业投资部(房地产研究院)研究员。