银行业竞争与企业金融化:基于融资约束的视角

2021-09-07刘惠好焦文妞

刘惠好 焦文妞

[提要]银行业竞争有助于企业获得更多信贷资源,这是否会加深企业金融化程度?企业金融化的主要动机是什么?本文利用2007-2019年沪深两市A股非金融上市公司的年度财务数据,实证检验了银行业竞争对非金融企业金融化的影响。实证结果表明,银行业竞争显著促进了国有企业金融化,而对非国有企业金融化没有显著影响。使用同一省份企业所在地GDP最接近的三个地级市银行业竞争水平的均值作为工具变量,并进行一系列稳健性检验后,以上结论仍然成立。机制检验表明,融资约束是导致银行业竞争对不同所有制企业的金融化水平存在差异化影响的原因之一。进一步发现,银行业竞争对国有企业金融化的促进作用在规模较大的企业以及市场化水平较低的地区表现得更加明显。

引言

近年来,非金融企业资金不断涌入金融部门,对金融部门的依赖性不断加深,这种现象被学界定义为“非金融企业金融化”。非金融企业的金融化行为主要体现在:一方面,将更多的资金配置到金融和房地产业等虚拟经济中;另一方面,脱离原有主营业务,依靠金融投资获取收益,使金融渠道日益成为企业利润的主要来源。已有文献表明,虚拟经济对实体经济的发展具有“挤出”效应,且虚拟经济中的资金在体系内部空转,没有流入实体经济,这对宏观经济的长期发展具有极其不利的影响。此外,非金融企业过度金融化会增强实体经济与虚拟经济风险的联动性,使系统性风险不断积聚,甚至引发金融危机(成思危,2015;[1]罗来军等,2016;[2]胡奕明等,2017;[3]彭俞超等,2018[4])。因此,探讨非金融企业金融化的内在动机及其影响因素,对于引导金融回归实体经济,增强金融服务实体经济能力以及防范系统性风险具有一定的理论和现实意义。

习近平总书记在2017年全国金融工作会议中指出:“要改善间接融资结构,推动国有银行战略转型,发展中小银行和民营金融机构”;“做好金融工作,要回归本源,把为实体经济服务作为出发点和落脚点”。银行业竞争是否能有效服务于实体经济是当下学术界和实务界关注的重点。已有研究发现银行业竞争能够缓解企业的融资约束(Guzman,2000;[5]Berger et al.,2004;[6]尹志超等,2015;[7]方芳和蔡卫星,2016;[8]张璇等,2020[9]),而企业获得信贷资源后如果将大量资金配置到金融部门,并在体系内部空转,则会“挤占”实体投资,不利于实体经济的长期健康发展。银行业竞争是否会影响非金融企业金融化以及融资约束作用机制是否存在?这是本文研究的主要内容。

本文根据中国银保监会网站提供的227234条金融许可证信息,计算出各地级市商业银行的分支机构数量,构造了反映银行业竞争程度的赫芬达尔指数(HHI)和五大银行集中度(CR5)。在此基础上,利用2007-2019年沪深两市A股非金融上市公司的财务数据,从融资约束的视角,实证检验了银行业竞争对企业金融化的影响。为缓解内生性问题,借鉴姜付秀等(2019)[10]和张璇等(2020),选择同省份中与企业所在地GDP最接近的三个地级市银行业竞争水平的均值作为该企业所在地级市银行业竞争水平的工具变量。此外,为检验实证结果稳健性,进行了一系列稳健性检验。进一步地,本文按照企业规模和企业所在省份的市场化水平对样本进行划分,以考察银行业竞争对企业金融化影响的异质性。

本文可能的边际贡献在于:第一,基于融资约束的视角,将银行业竞争纳入到企业金融化的研究框架中,从中观层面探讨了企业金融化的影响因素。第二,研究发现,银行业竞争对不同所有制企业的金融化水平存在差异化影响。机制分析表明,融资约束是产生这种差异化影响的原因之一。第三,进一步论证了追逐利润是企业金融化的主要动机,对研究企业投融资行为具有一定的现实意义。

一、理论分析与研究假设

(一)银行业竞争与企业融资约束

国外关于银行业竞争影响企业融资约束的理论与实证研究较为丰富,目前主要存在两种对立的观点。“信息假说”认为,信息不对称和代理成本的存在是企业受到融资约束的主要原因。在垄断性银行结构下,具有较强垄断势力的银行能够与企业建立长期有效的银企关系,且有更多的契约工具对借款者进行甄别,从而缓解了银企之间的信息不对称,减少了借款者的道德风险行为(Petersen and Rajan,1995;[11]Rajan and Zingales,2001;[12]Cetorelli and Gambera,2001[13]);“市场力量假说”认为银行业竞争能够减弱借贷市场中的卖方势力,降低企业的融资成本,提高信贷可得性,缓解企业的融资约束。而垄断的银行业市场结构则会导致信贷供给不足和贷款利率较高,不利于经济的发展(Guzman,2000;Berger et al.,2004);Aoki and Dinc(1997)[14](P.1-38)通过研究各个国家的经济发展历程,发现银行业竞争水平上升后,尽管银行部门在公司治理中的作用会下降,但不一定会损害关系型融资,相反,由于信息优势,银行会更加倾向于关系型融资的投资项目;Shaffer(1998)[15]认为,在不完美的信贷市场中,随着银行业竞争程度的加剧,银行之间为争夺客户会展开激烈的竞争,被一家银行拒绝的借款者可以在另一家银行获得贷款,从而系统地恶化所有银行面临的借款者质量,落入“赢者的诅咒”困境。为了防止陷入“赢者的诅咒”,处于竞争市场结构中的银行有动机去搜寻企业更多的信息,降低银企之间的信息不对称,防止企业的信用风险;Black and Strahan(2002)[16]对企业家精神和银行信贷之间的关系进行研究后发现,放宽对银行业分支机构的限制能够缓解市场高集中度带来的负面影响,且先前受到保护的小规模银行在激烈的竞争中逐步减少,银行的监督成本下降,这种积极效应超过了小规模银行能够与企业建立长期关系带来的比较优势;Love and Pería(2014)[17]对2002-2010年53个国家的企业层面数据进行研究后否定了信息假说,认为银行业竞争水平的上升有助于降低银企之间的信息不对称,提高企业获得信贷融资的机会。

国内研究银行业竞争与企业融资约束关系的文献有很多。现有研究中,大部分学者支持“市场力量假说”,认为银行业竞争水平的上升能够降低银行和企业之间的信息不对称,缓解企业的融资约束。尹志超等(2015)使用我国东部地区某市中小企业的信贷数据研究了银行业竞争和银企关系对中小企业借贷成本的影响,发现银行业竞争有效降低了中小企业的融资成本,而银企关系对中小企业的融资成本没有显著影响;方芳和蔡卫星(2016)使用中国工业企业数据研究了银行业竞争与经济增长之间的关系,发现银行业竞争通过有效缓解工业企业的融资约束,促进了企业的成长;张璇等(2020)分析了银行业竞争对企业创新的影响,发现银行业竞争能够缓解企业创新所面临的融资困境,提升企业的创新能力;姜付秀等(2019)通过构造银行最优贷款价格模型,理论与实证分析了银行业结构与企业融资约束的关系,结果表明银行业竞争促使企业更多地搜集企业信息,降低了银企之间的信息不对称,缓解了企业的融资约束。此外,也有学者认为银行业竞争与企业融资约束的关系并非线性。张晓玫和潘玲(2013)[18]利用中小企业板上市企业的财务数据,考察了银行业竞争结构对中小企业银企关系的影响,发现银行业竞争与关系型贷款呈倒“U”型关系,说明银行业存在最优的竞争结构,且银行间的过度竞争会降低企业的关系型贷款。

基于以上分析,本文提出以下假设:

H1:银行业竞争能够缓解企业的融资约束。

(二)融资约束与企业金融化

微观企业的金融化行为在发达经济体中出现的较早,并逐渐成为世界范围内普遍存在的现象(Dempster,2018[19])。关于非金融企业金融化的动机,已有研究主要提出了两种理论,一种是“蓄水池”理论,另一种是“投资替代”理论。“蓄水池”理论认为,非金融企业配置金融资产的主要动机是储备流动性。因为与固定资产相比,金融资产往往具有短期的特点,流动性较强,当企业资金不足时,金融资产能够迅速变现,及时补充流动性,缓解企业的资金压力。因此,企业会持有部分现金以及其他金融资产以应对未来可能出现的资金短缺,防止现金流断裂使企业的经营风险上升(Smith and Stulz,1985;[20]Opler et al.,1999;[21]Bloom et al.,2007[22])。“投资替代”理论认为,非金融企业金融化的主要动机是追求利润的最大化。根据该理论,金融资产与实体资产投资回报率之差是导致企业金融化程度不断加深的主要原因。近些年来,各国传统生产行业利润率普遍下降,使得金融与实体收益率的差距不断扩大,企业资金流入收益率更高的虚拟经济部门,正是资本逐利天性的本质体现(Orhangazi,2008;[23]Baum,2009[24])。

我国从2006年开始出现了较为明显的金融化特征(张成思和郑宁,2018[25])。随着非金融企业金融化程度的不断加深,越来越多的学者从不同角度对微观企业的金融化行为进行了分析。已有研究中,有学者支持“蓄水池”理论。胡奕明等(2017)通过考察非金融企业金融资产配置与宏观经济环境变动(经济发展变化、货币流动性变化,股票和债券市场变化)之间的关系,发现企业配置金融资产的主要动机是预防性储备,即“蓄水池”动机,这一结论在企业持有现金时表现得更加明显。也有学者支持“投资替代”理论。张成思和张步昙(2016)[26]基于金融资产收益时变假设,构建金融化环境下的企业投资决策模型,从企业金融化的视角分析了实业投资率下降的动因,发现非金融企业金融化会对实体投资产生替代作用,侧面验证了追逐利润是企业金融化的主要动机。彭俞超和黄志刚(2018)[27]基于金融体制视角构建了两部门内生融资约束模型,理论与实证分析了融资约束与企业金融化的关系,发现不同企业面临的融资约束差异是企业金融化的原因之一,而蓄水池效应不是中国非金融企业金融化的原因。此外,杜勇和邓旭(2020)[28]以及陆蓉和兰袁(2020)[29]的研究结果也表明了非金融业金融化的主要动机是追逐利润。

综合以上两类不同观点,银行业竞争缓解企业融资约束后,如果“蓄水池”动机大于“投资替代”动机,则企业金融化水平下降,如果“蓄水池”动机小于“投资替代”动机,则企业金融化水平上升。基于以上分析,本文提出以下假设:

H2a:当“蓄水池”动机占主导地位时,银行业竞争通过缓解企业的融资约束,抑制了企业金融化。

H2b:当“投资替代”动机占主导地位时,银行业竞争通过缓解企业的融资约束,促进了企业金融化。

(三)银行业竞争对不同所有制企业融资约束的影响

银行业竞争对企业融资约束的影响可能存在所有制差异。一方面,由于存在政府控制下金融体系的偏好以及父爱主义下的预算软约束,国有企业发生亏损或者即将破产时,国家或政府会通过增加贷款、税收优惠或者提供财政补贴等方式维持国有企业的持续经营,使得国有企业更容易获得以银行为主的债权人的信贷支持;另一方面,由于所有制歧视长期存在,导致非国有企业在融资渠道、市场准入等方面存在诸多限制,制约了非国有企业的融资能力。因此,与国有企业相比,非国有企业往往面临着更大的外部融资约束(Kornai,1980;[30](P.47-188)Allen et al.,2005;[31]李增泉等,2008;[32]喻坤,2014;[33]方芳和蔡卫星,2016;张成思和郑宁,2020)。在此现实背景下,不同所有制企业的融资方式存在较大差异。由于存在融资歧视,银行信贷的发放对象主要是国有企业,致使非国有企业更倾向于与银行建立良好关系,通过关系型借贷获取信贷资源(张晓玫和潘玲,2013)。因此,关系型借贷是非国有企业最重要的一种间接融资方式。随着银行业竞争水平的提高,银行与非国有企业长期、密切且相对封闭的银企关系会受到更大程度的破坏,进而对关系型借贷产生较大的负面影响。所以,银行业竞争无法有效缓解非国有企业的融资约束。

基于以上分析,本文提出以下假设:

H3:银行业竞争能够通过缓解国有企业融资约束促进国有企业金融化,但无法通过缓解非国有企业融资约束促进非国有企业金融化。

二、数据、模型与变量

(一)数据来源与样本选择

本文所使用的商业银行分支机构数据来源于中国银保监会网站的金融许可证信息,企业财务数据来自国泰安数据库(CSMAR),企业所在城市特征的相关数据来源于《中国区域经济统计年鉴》。鉴于我国自2007年起开始施行新企业会计准则,为保证企业各年度财务报表统计数据的可比性和一致性,本文选取2007-2019年沪深两市A股上市公司作为研究样本。为使样本数据更加具有代表性,本文对样本进行如下筛选和处理:1.剔除金融类上市公司样本;2.剔除ST和PT类企业样本;3.剔除关键变量缺失严重的企业样本;4.为消除极端值对实证结果的干扰,本文对企业层面的连续型变量进行了1%的双侧缩尾处理。最终,得到20808个观测样本。

(二)模型构建

借鉴张成思和张步昙(2016)以及姜付秀等(2019)的研究设计,本文构建了如下实证模型检验银行业竞争对企业金融化的影响:

(1)

其中,i代表企业,t代表年份。被解释变量FAi,t是企业i在第t年的金融资产占比,用来衡量企业金融化水平,解释变量HHIi,t为企业i所在地级市第t年的银行业竞争水平。为了缓解银行业竞争与企业可能存在的内生性问题,本文对除银行业竞争以外的解释变量进行滞后一期处理。Gapi,t-1表示企业i在第t-1年的金融和实体投资回报率之差,Controlsi,t-1表示企业i在第t-1年个体特征和所在城市特征的其他控制变量,具体包括:企业规模(Size)、企业年龄(Age)、资产负债率(Lev)、托宾Q(TobinQ)、经营净现金流(CFO)、固定资产占比(Fixed)、机构投资者持股比例(Inshr)、前十大股东持股比例(Top10)、两职合一(Dual)、企业性质(SOE)以及城市GDP(CityGDP)。μi表示企业个体固定效应,θt表示年度固定效应,εi,t为随机误差项。此外,为排除行业层面聚类效应对实证结果的影响,在行业层面对标准误进行了聚类修正。

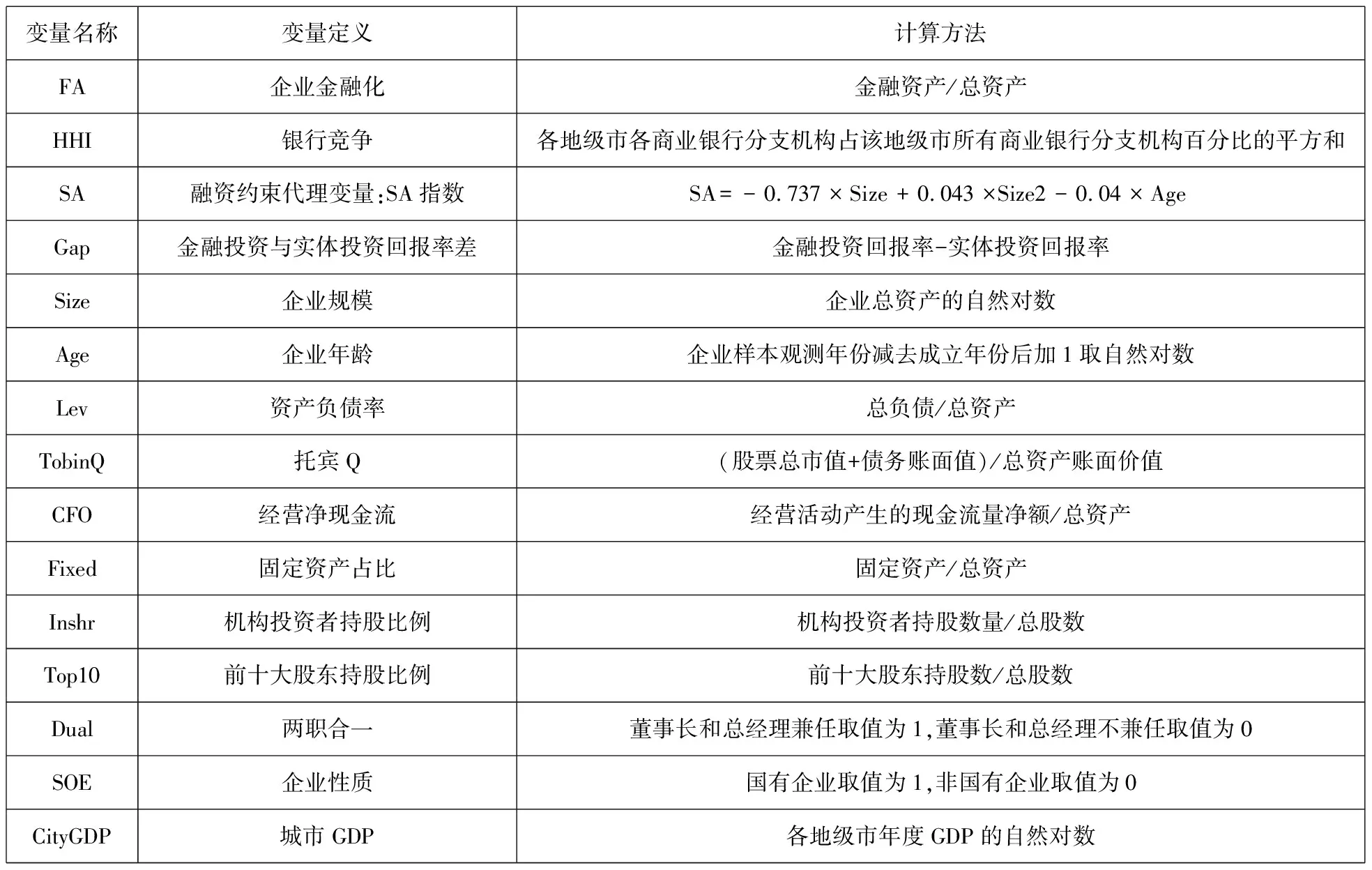

(三)变量界定

1.企业金融化(FA)。借鉴张成思(2019)[34]和顾雷雷等(2020)[35],本文使用金融资产与总资产的比值来度量企业的金融化水平。其中,金融资产包括交易性金融资产、衍生金融资产、其他应收款、买入返售金融资产、一年内到期的非流动资产、其他流动资产、发放贷款及垫款、可供出售金融资产、持有至到期投资、长期股权投资、投资性房地产以及其他非流动资产。

2.银行业竞争(HHI)。本文从中国银保监会网站提供的商业银行分支机构金融许可证信息中提取出各地级市商业银行“批准成立日期”、“退出日期”以及商业银行类别以及其分支机构所在的城市,据此,计算出各地级市各类银行的分支机构数量以及该地级市所有银行的分支机构数量,构造了银行业的赫芬达尔指数(HHI)①。具体计算公式如下:

(2)

其中,Branchc,k,t为城市c第t年第k类商业银行分支机构的数量,Kc,t为城市c第t年商业银行类型的数量,HHIc,t为城市c第t年的赫芬达尔指数,该指标取值范围为(0,1),且为负向指标,即取值越大,表明银行业的竞争程度越低。

3.融资约束(FC)。在Fazzari et al.(1988)[36]对企业所面临的融资约束进行系统性分析之后,学者们分别从不同视角对融资约束进行了测度,包括KZ指数(Kaplan and Zingales, 1997;[37]Lamont et al.,2001[38]),WW指数(Whited and Wu,2006[39])等,这些指标主要由企业微观特征变量构成,与融资约束之间可能存在双向因果关系,从而影响指数的准确性(刘莉亚等,2015[40])。为了缓解内生性,Hadlock and Pierce(2010)[41]将Kaplan and Zingales(1997)的方法进行了扩展,定性地划分企业的融资约束水平,并使用Ordered Probit模型进行估计,最后得出SA指数的计算公式为:-0.737×Size+0.043×Size2-0.04×Age,其中,Size为企业总资产的自然对数,Age为企业年龄。SA指数由企业规模和年龄两个相对外生的变量构建而成,因此,可以在一定程度上避免内生性问题。本文主要采用SA指数度量企业的金融化程度,其值越大,表明企业所面临的融资约束越强。同时,借鉴Chen et al.(2014)[42]和熊凌云等(2020)[43]度量融资约束的方法,使用现金-现金流敏感性模型对实证结果进行了相应检验。

4.金融投资与实体投资回报率之差(Gap):金融收益指企业投资收益、公允价值变动损益、净汇兑收益之和扣除对联营和合营企业的投资收益。使用金融资产总额对金融收益进行标准化,得到企业的金融收益率。实体收益指扣减营业成本、营业税金及附加、期间费用和资产减值损失后的营业收入。使用经营资产总额对实体收益进行标准化,得到企业的实体收益率。其中,经营资产为营运资本、固定资产以及无形资产等长期资产净值之和,营运资本等于流动性资产减去流动性负债(张成思和张步昙,2016)。

5.其他控制变量。借鉴已有文献,本文在企业层面和城市层面控制了可能影响企业金融化的其他变量,具体包括企业规模(Size)、企业年龄(Age)、资产负债率(Lev)、托宾Q(TobinQ)、经营净现金流(CFO)、固定资产占比(Fixed)、机构投资者持股比例(Inshr)、前十大股东持股比例(Top10)、两职合一(Dual)、企业性质(SOE)以及城市GDP(CityGDP),具体计算方法如表1。

表1 主要变量定义

(四)描述性统计

表2报告了主要变量的基本统计特征。可以看出,企业金融化(FA)的均值为0.1292,最大值为0.6588,最小值为0.0013,标准差为0.1344,表明不同年份、不同企业的金融化水平差异较大。银行业竞争指标(HHI)的均值为0.1048,最大值为0.2626,最小值为0.0531,标准差为0.0392,反映出我国不同地级市之间银行业竞争程度存在较大差异。企业融资约束指标(SA)的均值为4.5158,最大值为9.7031,最小值为1.9827,标准差为1.5061,说明不同企业在不同年份面临的融资约束差异很大。

表2 主要变量的描述性统计

三、实证结果分析

(一)基准回归结果

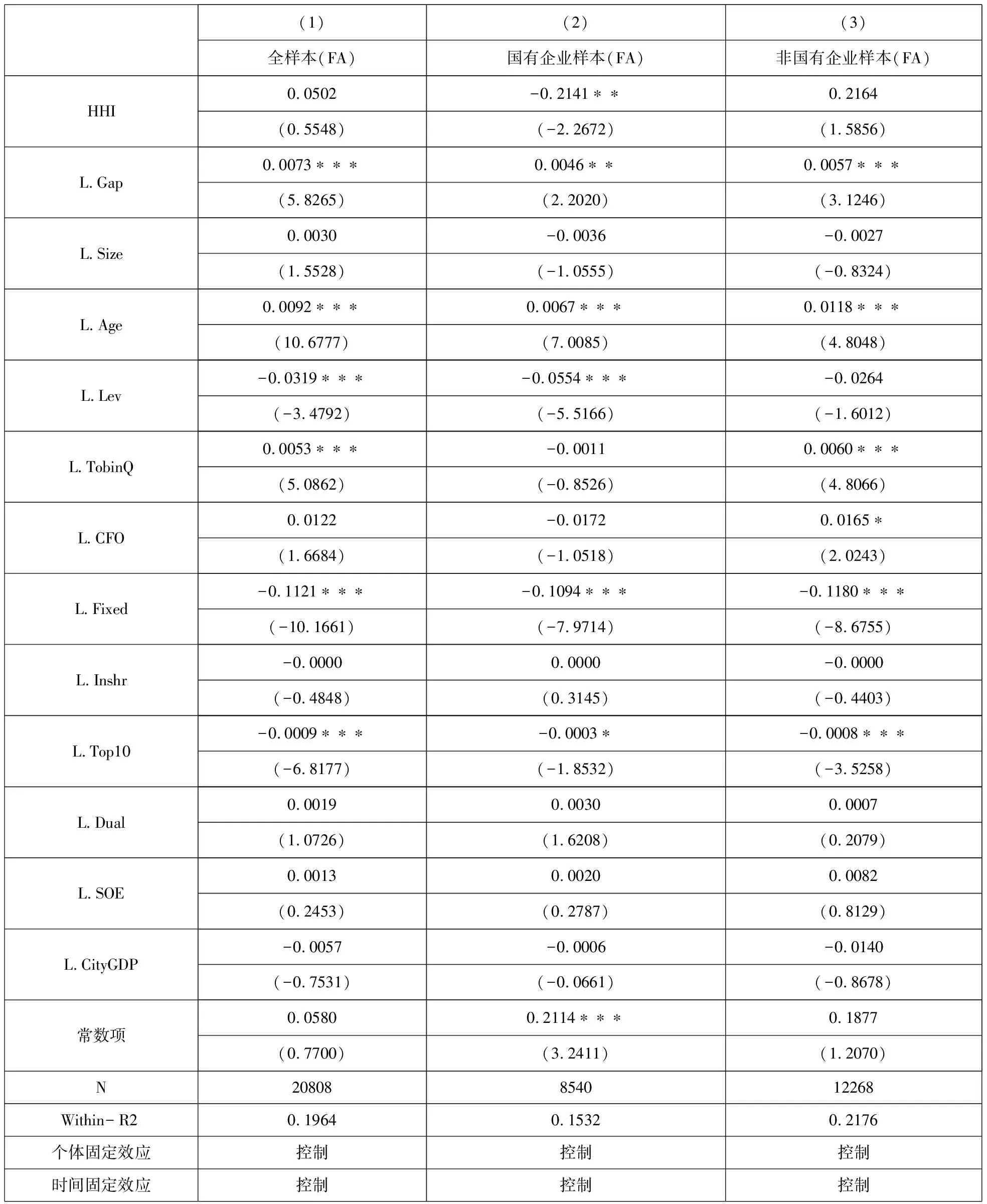

表3报告了银行业竞争对企业金融化影响的基准回归结果。每列回归均加入了企业层面和城市层面的控制变量,并控制了时间和个体固定效应。为排除行业层面聚类效应对实证结果的影响,本文在行业层面对标准误进行了聚类修正。实证结果显示,在全样本和非国有企业样本中,HHI的系数均不显著。而在国有企业样本中,HHI的系数为-0.2141,且在5%的统计水平上显著为负,由于HHI为负向指标,因此,该结果表明银行业竞争水平的提高能够显著促进国有企业金融化。此外,从表3中可以看出,无论在全样本还是在国有、非国有企业样本中,L.Gap的系数至少在5%的统计水平上显著为正,说明上一期金融投资与实体投资回报率之差越大,企业在本期配置的金融资产越多,这在一定程度上体现出了资本的逐利性。

表3 基准回归结果

(二)内生性控制

银行业竞争与企业金融化之间可能存在内生性问题,比如银行业竞争程度的提高能够促进企业金融化,但是企业金融化水平的上升也会为银行提供更多的资金,从而吸引银行进入,加剧该地区银行业的竞争,这种双向因果关系会导致内生性。此外,模型还可能由于遗漏变量而产生内生性。因此,借鉴蔡竞和董艳(2016)[44]、姜付秀等(2019),本文使用同一省份内与该企业所在地GDP最接近的三个城市银行业竞争水平的均值作为该地级市银行业竞争的工具变量。原因在于:一方面,同一省份经济发展水平相近的地级市之间,银行业竞争水平往往具有相似性;另一方面,同一省份中与企业所在城市GDP最接近的三个地级市和该企业之间没有明显的相关性。工具变量的回归结果如表4所示。

表4中,第(1)与第(3)列中HHI的系数不显著,第(2)列中HHI的系数在5%的统计水平上显著为负,与基准回归中的结果一致。说明在考虑了模型中可能存在的内生性问题之后,银行业竞争水平的上升对国有企业金融化仍然具有显著的促进作用。

表4 工具变量回归结果

(三)稳健性检验

为增强研究结论的可靠性,本文进行了一系列稳健性检验。

1.使用五大银行集中度CR5作为HHI的替代指标。CR5的计算公式如下:

(3)

2.已有研究指出,利润构成占比的变化可以反映出企业业务结构的变迁(张成思和张步昙,2016;张成思,2019)。因此,本文借鉴张成思和张步昙(2016)的研究,使用金融渠道获利占营业利润的比例来度量企业金融化,从投资收益的角度进一步考察银行业竞争对企业金融化的影响。具体地,金融渠道获利占比为非金融企业投资收益、公允价值变动损益、汇兑收益扣除对联营企业和合营企业的投资收益与营业利润的比值。

3.借鉴彭俞超和黄志刚(2018)、陆蓉和兰袁(2020),将资产负债表中交易性金融资产、买入返售金融资产、可供出售金融资产、持有至到期投资、发放贷款及垫款、衍生金融资产、长期股权投资和投资性房地产八个科目之和占总资产的比值作为企业金融化的度量指标。

4.参考陆蓉和兰袁(2020),使用金融资产的自然对数作为被解释变量。

5.在城市层面和企业层面对标准误差进行聚类调整。

上述稳健性检验的结果与本文结论基本一致。②

(四)作用机制检验

为了验证银行业竞争是否通过融资约束影响企业金融化,本文构建了如下中介效应模型,其中,FCi,t表示企业i在第t年的融资约束水平,使用SA指数进行度量③,其余变量的含义与模型(1)相同。

(4)

(5)

表5报告了使用国有企业样本进行机制分析的回归结果。在第(1)列中,HHI的系数为0.6097,且在10%的统计水平上显著,表明银行业竞争明显缓解了国有企业的融资约束。在第(2)列中,HHI和FC的系数分别为-0.2048和-0.0152,均在5%的水平上显著,在第(3)列中,FC的系数为-0.0154,且在5%的水平上显著,表明融资约束的缓解促进了国有企业金融化,且控制了融资约束之后,银行业竞争对企业金融化回归系数的绝对值低于表3第(2)列HHI的系数-0.2141,表明银行业竞争水平上升通过缓解融资约束促进企业金融化这一传导机制是存在的。

表5 基于融资约束的机制分析(国有企业)

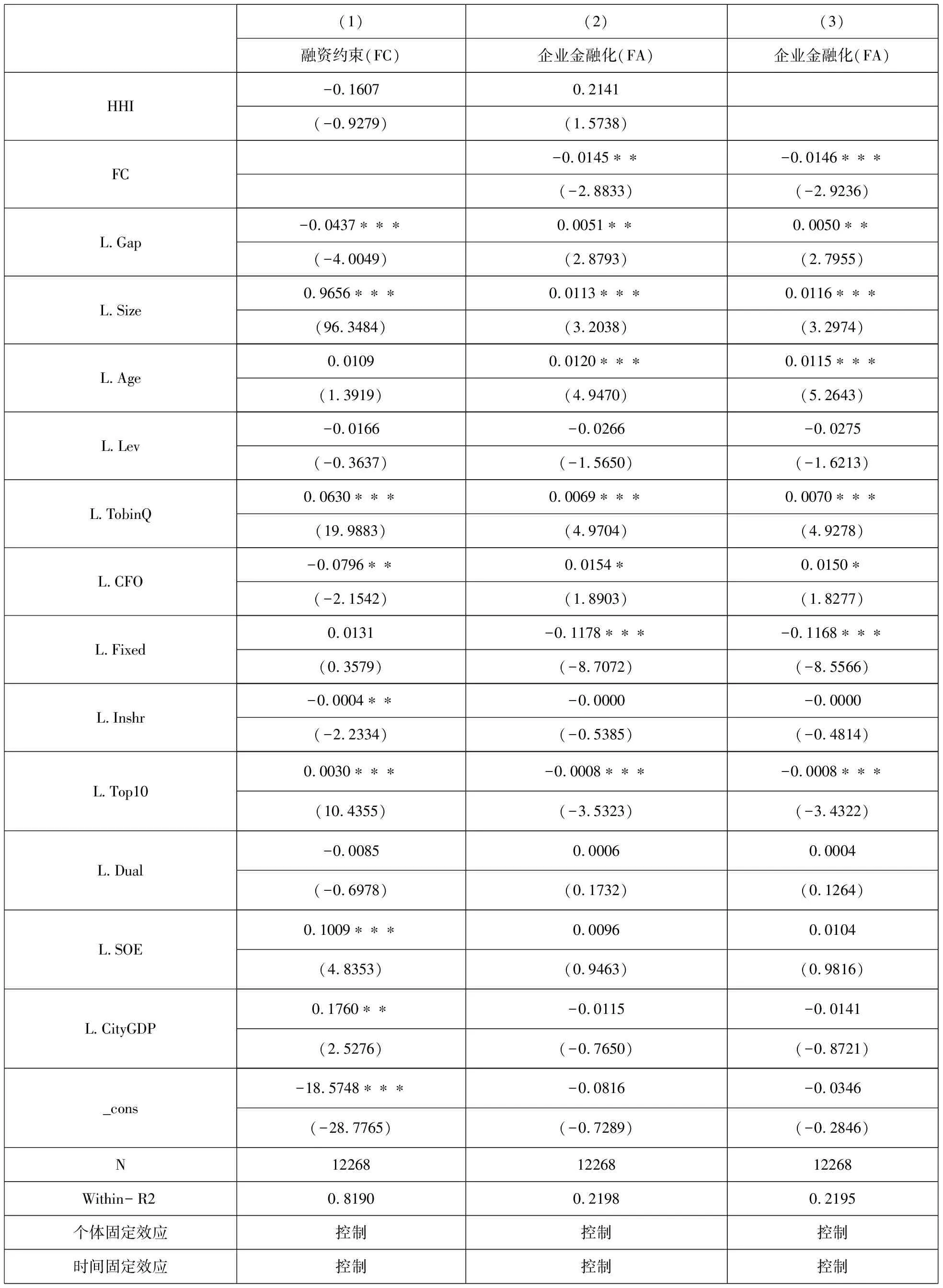

表6报告了使用非国有企业样本进行机制分析的回归结果。在第(1)列中,HHI的系数不显著,说明银行业竞争对非国有企业的融资约束没有显著影响。在第(2)列中,FC的系数为-0.0145,在5%的水平上显著,在第(3)列中,FC的系数为-0.0146,且在1%的统计水平上显著,表明非国有企业融资约束的缓解会导致其金融化水平的上升,这与国有企业的研究结果一致,也即无论是国有企业,还是非国有企业,融资约束的缓解均会导致金融化程度的加深。结合表3第(3)列的实证结果,本文发现银行业竞争对非国有企业金融化没有显著影响的原因之一在于银行业竞争无法有效缓解非国有企业的融资约束,而不是融资约束的缓解没有促进非国有企业金融化。总之,与国有企业相同,追逐利润同样是非国有企业金融化的主要动机,说明我国非金融企业金融化的主要动机是“投资替代”④。本文的研究结果支持了H1、H2b和H3,否定了H2a。

表6 基于融资约束的机制分析(非国有企业)

四、异质性分析

(一)基于企业规模的分样本研究

不同规模的企业受到的融资约束不同。一般来说,企业规模越小,流动性风险就越高,所面临的融资约束也越大。为进一步厘清银行业竞争、融资约束与企业金融化三者之间的关系,本文将国有企业分为高融资约束组和低融资约束组。具体地,按照企业总资产规模将企业从小到大划分为十等份,将排在前10%的小规模企业设定为高融资约束组,排在后10%的大规模企业设定为低融资约束组。

表7第(1)列和第(2)列分别表示不同企业规模下银行业竞争对企业金融化影响的回归结果。可以看出,第(1)列中银行业竞争对企业金融化没有显著影响,第(2)列中HHI的系数为-0.5616,且在1%的统计水平上显著为负。表明对于融资约束较弱的企业,银行业竞争对企业金融化的促进作用更大。这与彭俞超等(2018)的研究结果一致,规模越大的企业,融资约束越小,出于逐利动机,企业金融资产对银行业竞争的变动越敏感,银行业竞争对企业金融化的促进作用就越大。

(二)基于企业所在省份市场化水平的分样本研究

我国各地区金融市场发展水平和制度环境存在着明显的差异,这为企业投融资活动提供了不同的外部条件。为了考察银行业竞争对企业金融化的促进作用是否受到市场化水平的影响,本文根据王小鲁等(2017)[45](P.1-225)《中国分省份市场化指数报告(2016)》中的市场化指数,构造了表示市场化水平的虚拟变量fm。如果企业所在省份的市场化指数高于均值,则fm取值为1(高市场化水平组),否则取值为0(低市场化水平组)。

表7第(3)列和第(4)列分别表示不同市场化水平下银行业竞争对企业金融化的影响。结果显示,在第(3)列中,HHI的系数不显著,而在第(4)列中,HHI的系数为-0.5873,且在5%的统计水平上显著为负。表明企业所在地区的市场化水平越低,银行业竞争对企业金融化的促进作用越大。可能的原因是,与市场化水平较高的地区相比,在市场化水平较低的制度环境中,企业融资方式较少,对银行等间接融资渠道的依赖程度较大,且企业投资机会不足,投资效率较低。因此,市场化水平越低的地区,银行业竞争程度对企业金融化的促进作用越大(Kong et al.,2020[46])。

表7 基于企业规模和企业所在省份市场化水平的异质性分析

五、主要结论和政策启示

本文依据中国银保监会网站公布的金融许可证信息计算出各地级市商业银行分支机构的数量,据此构造了反映银行业竞争程度的赫芬达尔指数(HHI)和五大银行集中度(CR5),然后利用沪深两市A股非金融上市企业2007-2019年的年度财务数据,实证检验了银行业竞争对企业金融化的影响。研究结果发现,在全样本中,银行业竞争对企业金融化没有显著影响。按照企业所有权性质对全样本进行划分后,发现银行业竞争显著促进了国有企业金融化,对非国有企业金融化没有显著影响。在进行工具变量回归以及一系列稳健性检验后,上述结论仍然成立。机制分析表明,融资约束是银行业竞争对不同所有制企业金融化产生差异化影响的原因之一。从融资约束的视角来看,银行业竞争通过缓解国有企业的融资约束促进了国有企业金融化,但由于无法有效缓解非国有企业的融资约束,因而对非国有企业金融化没有显著影响。此外,银行业竞争对国有企业金融化的促进作用在规模较大的企业以及市场化水平较低的地区表现得更加明显。

本文的研究结论为我国提供了如下政策启示:

(一)制定实施结构化的财政与货币政策,促进信贷资源的合理配置。银行业竞争在一定程度上能够缓解企业的融资约束,但由于信贷融资中存在所有制歧视,导致竞争性银行业结构无法有效解决信贷资源配置的结构性问题。因此,政府要充分考虑到非国有企业的资金需求与融资压力,制定实施结构化的财政与货币政策,有针对性地提高非国有企业的融资能力。

(二)提高实体经济投资回报率,缩小金融与实体经济投资回报率的差距。无论是国有企业还是非国有企业,融资约束的缓解均能提高企业的金融化水平,此外,实证结果也显示,金融投资与实体经济投资回报率之差越大,企业金融化水平越高,说明资金的逐利性是我国非金融企业金融化的主要动机。因此,要努力提高实体经济投资收益率,缩小与金融投资收益率的差距,使资金自发地流向实体经济部门,从而防止企业过度金融化,增强金融服务实体经济的能力,有效推动经济“脱虚向实”。

(三)提高市场化水平,营造良好外部环境。市场化水平越低,银行业竞争通过缓解融资约束对企业金融化的促进作用越大。同时,中介组织发育和法制环境的不断完善,有助于完善公司治理机制,也能为企业投融资提供良好的外部条件。故应进一步加快推进市场化改革,提高各地区市场化水平,为企业发展创造更好环境,防止金融资源过度流向虚拟经济部门。

注释:

①本文对银行分支机构的选取仅限于商业银行范围(即国有大型商业银行、股份制商业银行、城市商业银行、农村商业银行、邮政储蓄银行、外资银行),不包括政策性银行、财务公司、资产管理公司等其他金融机构类型。

②受篇幅限制,本文并未报告稳健性检验的回归结果,如有兴趣,可向本人索取。

③参考熊凌云等(2020),本文采用现金-现金流敏感性作为融资约束度量指标,实证结果与SA指数一致。

④由于在非国有企业样本中,银行业竞争对企业金融化的影响不显著,因此在后续的实证分析过程中,本文使用国有非金融企业样本进行相应研究。