股权集中度对企业绩效的影响

2021-09-05何海洋王文娇

何海洋 王文娇

作者简介: 何海洋(2000-),女,汉族,河南商丘人。主要研究方向:公司治理、内部控制。

摘要:本文以我国A股上市公司2014-2019年财务数据为研究样本,实证分析股权集中度与企业绩效之间的关系,并在模型中纳入代理成本作为中介变量解释其具体作用机制。研究结果表明:上市公司股权结构越集中越有利于企业绩效的增长,而代理成本在两者之间起部分中介作用。研究结论可以为上市公司优化股权结构提供参考。

关键词:股权集中度、企业绩效、代理成本

一、引言

股权集中度与企业绩效之间的关系一直是学术界关注的焦点。股权集中度是股权结构的重要内容,不同的股权结构决定了不同的企业组织结构,从而决定了不同的企业治理结构,最终决定了企业的行为和绩效。股权集中度导致的代理问题是其影响公司绩效的主要原因。那么,代理成本是否在股权集中度与企业绩效之间起中介效应。基于此,本文以我国A股上市公司为研究对象,从委托代理问题视角,考察股权集中度对企业绩效的影响,并在结论的基础上提出合理化建议。

二、理论分析与研究假设

(一)股权集中度与企业绩效

关于股权集中度与企业绩效的研究国内外学术界并未达成一致结论。Johnson、Houston研究发现表明股权集中度会对企业绩效产生负面影响[1]。国内学者张红军通过实证研究发现,股权集中度与企业绩效存在显著的正相关关系[2]。吴淑琨等学者通过实证研究发现股权集中度与企业绩效呈显著性倒U型相关关系[3]。王莉莉等研究发现股权集中度对公司绩效水平有显著的正向促进作用[4]。

从理论上分析,随着股权不断集中,大股东自身利益和公司利益越来越趋于一致,而且高度集中的股权赋予了控股股东更大的权力,更有意愿和动机来监督管理层,弱化股东与管理层之间的代理问题,从而提高企业经营绩效。而过度分散的股权会使得少数股东存在“搭便车”心理,导致股东对管理层的监督力度下降,诱发经理人的机会主义行为,使得经理人与股东权益背离,引起“内部人控制”的治理问题,损害企业经营绩效。基于以上分析,本文提出以下假设:

:企业绩效与股权集中度呈正相关

(二)股权集中度、企业绩效与代理成本

现阶段国内外学者对股权集中度、企业绩效与代理成本的关系的研究已取得一定成果。国外学者Grant Flemingetal以澳大利亚中小企业数据为样本进行实证分析后得出股权代理成本与两权分离程度呈正相关关系的结论[5]。Fabrizio Rossietal经过研究发现股东类型对代理成本的影响大于由股权集中度带来的影响[6]。国内学者吕景胜等以管理费用率衡量代理成本,通过实证分析得出两者之间存在显著负相关关系[7]。吴青云等利用民营公司五年间的的平衡面板数据分析了股权集中度、代理成本和企业绩效的关系,研究发现股权集中度提高时对企业绩效存在促进作用,显著降低了两类代理成本 [8]。

根据代理成本理论,对于股权过度分散的企业来说,一方面其监督成本过高,而股东所获得收益较低,由成本效益原则可知各股东没有足够动机去监督管理层的经营决策;另一方面,由于监督力度不足,经理层会存在过度在职消费等行为,从而导致代理成本增加。而股权集中度较高时可以让股东对管理层的监督积极性和效率提高,大股东的自身利益与公司利益趋于一致,大股东会格外关注管理层的日常决策,对管理层进行有效监督,股权集中度越高,股东与管理层的利益越趋于一致,公司代理成本会进一步降低。基于以上分析,本文提出以下假设:

代理成本在股权集中度与企业绩效间起中介作用。

三、研究设计

(一)样本选取与数据来源

本文选取2014-2019年间我国A股上市公司财务数据为研究样本,剔除金融企业、ST企业和部分缺失数据的企业后最终获得2324家上市公司的平衡面板数据。为消除异常值的影响,对所有连续变量进行1%和99%缩尾处理。本文的数据均来自于国泰安数据库,数据处理过程采用Stata 16.0软件。

(二)变量选取与定义

(1)被解释变量。采用总资产净利率()作为衡量企业绩效的指标,该指标反映了企业运用全部资产所获得利润的水平。该指标越高,表明企业资产利用效率和管理水平越高。

(2)解释变量。借鉴田爱国、刘宇(2020)等学者的研究,选取上市公司第一大股东持股比例()作为衡量企业股权集中度的指标。

(3)中介变量。借鑒周建、袁德利(2013)等学者的研究,采用管理费用率()来衡量第一类代理成本,并采用总资产周转率进行稳健性检验。

(4)控制变量。借鉴已有文献的做法,本文在模型中加入企业总资产规模对数值()、企业发展能力()、资产负债率()3个控制变量。

(三)模型构建

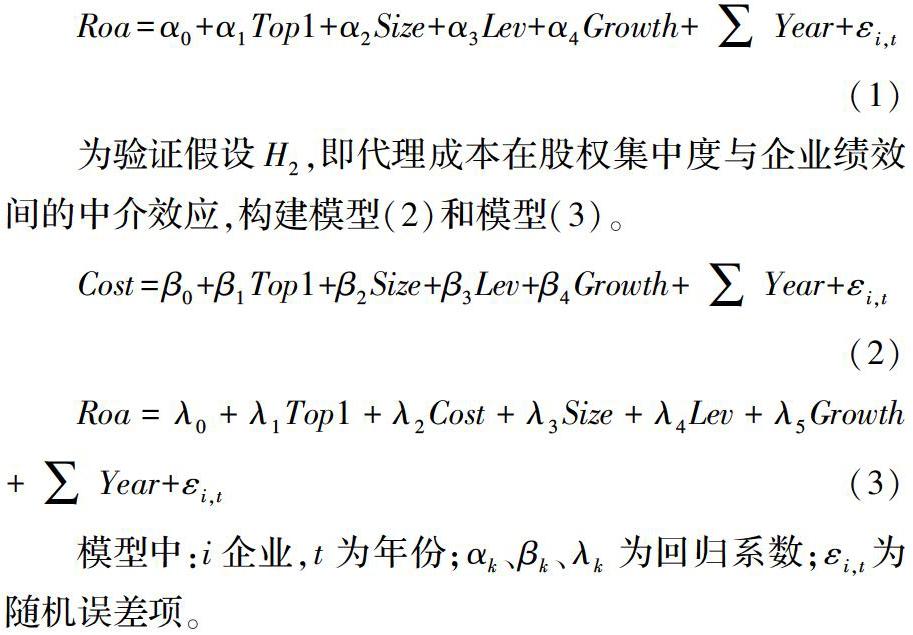

为验证假设,即股权集中度对上市公司企业绩效呈正相关,构建模型(1):

为验证假设,即代理成本在股权集中度与企业绩效间的中介效应,构建模型(2)和模型(3)。

模型中:i企业,t为年份;为回归系数;为随机误差项。

对于上述三个模型,若回归结果中显著,则证明模型(1)成立,即股权集中度与上市公司企业绩效存在一定关系。在显著的前提下,若显著,且显著,则表明代理成本对于股权集中度和企业绩效之间的中介效应为部分中介作用;若显著,而不显著,则说明代理成本对于股权集中度和企业绩效之间的中介效应为完全中介作用。

四、实证检验与分析

(一)描述性统计

各变量描述性统计结果见表4-1。企业绩效()最大值为0.209,最小值为-0.259,标准差为0.063,表明企业间差距不大;代理成本()在0.008和0.523范围内波动,均值为0.097,说明企业各年的代理成本波动不大;股权集中度()最大值为0.731,最小值为0.085,标准差为0.146,说明所选取的样本的股权集中度离散程度较大;其余变量描述性统计结果均在合理范围内。

(二)相关性分析

变量相关行分析结果见表4-2.上市公司股权集中度()与企业绩效()间的相关系数为0.129,在1%水平上显著正相关,即上市公司股权集中度越高,企业绩效越好,符合假设;上市公司股权集中度()与企业代理成本()间的相关系数为-0.167,在1%水平上显著负相关,表明上市公司股权集中度越高,其代理成本越低,符合假设的预期。

为检验各变量间是否存在多重共线性对模型产生影响,对各变量进行方差膨胀因子检验。经检验各变量值均远小于10,该模型中各变量间不存在多重共线性问题。

(三)多元回归分析

多元回归结果见表4-4。在模型(1)中,上市公司股权集中度()在1%水平上与企业绩效()呈正相关,回归系数为0.051,证明了上市公司股权结构越集中,其企业绩效也相对越好,假设得到验证。

在模型(2)中,上市公司股权集中度()在1%水平上与企业代理成本()显著负相关,回归系数为-0.052,表明上市公司股权结构越集中越有助于降低其代理成本。

在模型(3)中,企业代理成本()在1%水平上与企业绩效()呈显著负相关,回归系数为-0.178;同时,模型(3)中上市公司股权集中度()与企业绩效()之间在1%水平上显著正相关,回归系数为0.042,由此可知,加入变量代理成本后,股权集中度对企业绩效的影响系数从0.051降低到0.042,且其显著性水平并未下降,表明代理成本在上市公司股权集中度与其企业绩效之间存在中介作用,且该中介效应为部分中介作用,假设得到验证。

(四)稳健性检验

本文主要采用替代指标进行稳健性检验:将企业绩效、股权集中度分别替换为企业净资产收益率、前三大股东持股比例之和()两个变量再次进行回归。经检验在替换被解释变量、解释变量后,三个模型回归结果依旧符合假设,证明前文的研究假设是稳健的。

四、研究结论与建议

(一)研究结论

研究结果表明:上市公司股权集中度对企业绩效具有显著的正效应,同时代理成本在二者之间存在部分中介作用。上市公司股权结构相对集中时,控股股东更有意愿和动机监督管理层,使得代理成本降低,同时,在控股股东的严格监管下,经理层会提高企业资产的运作效率和管理水平,从而提高企业绩效。

(二)建议

基于本文的研究结论,对上市公司提出两点建议:第一,在合理范围内将股权集中度保持在较高水平。对于上市公司来说,保持较高的股权集中度会有利于企业绩效的提高,而企业绩效的提高也会给股东带来更多收益;第二,建立与股权结构相匹配的管理层结构。股权集中度通过影响代理成本进一步影响企业绩效。企业可以通过优化股权结构,适当提高股权集中度,保证股东对管理者的监督效率与效果,建立与股权结构相匹配的管理层结构,有效降低代理成本,从而进一步提升企业绩效。

参考文献

[1]Johnson SA and Houston MB,A re-examination of the motives and gains in joint ventures[J],Journal of Financial and Quantitative Analysis,2000(35):67-85.

[2]张红军. 中国上市公司股权结构与公司绩效的理论及实证分析[J]. 经济科学,2000,(04):34-44.

[3]吴淑琨. 股权结构与公司绩效的U型关系研究——1997~2000年上市公司的实证研究[J]. 中国工业经济,2002,(01):80-87.

[4]王莉莉,韩道琴,张宸恺. 中小板公司股权集中度、研发投入与公司绩效[J]. 会计之友,2021,(03):117-123.

[5]Grant Fleming,Richard Heaney,Rochelle McCosker. Agency costs and ownership structure in Australia[J]. Pacific-Basin Finance Journal,2004,13(1):.

[6]Fabrizio Rossi,Robert Boylan,Richard J. Cebula. Financial decisions and ownership structure as control mechanisms of agency problems: evidence from Italy[J]. Corporate Governance: The International Journal of Business in Society,2018,18(3):.

[7]呂景胜,邓汉. 全流通条件下上市公司股权治理结构对代理成本的影响研究——基于2009年中小板制造类上市公司的经验数据分析[J]. 中国软科学,2010,(11):136-143.

[8]吴青云,姚如双,龚鹏飞. 股权结构、代理成本与企业绩效——基于中小企业民营上市公司的实证分析[J]. 东北财经大学学报,2017,(01):36-43.