江浙民营企业高质量发展比较研究

2021-09-05刘道学董碧晨颜铠晨

刘道学 董碧晨 颜铠晨

摘 要: 当前,我国经济正处于由高速增长向高质量发展的转型升级关键阶段。企业财务质量的改善有助于提升企业总体高质量发展水平。以江浙上市民营企业为样本,运用因子分析法,从盈利能力、成长能力、营运能力及偿债能力四个维度对两省民营企业财务质量进行实证比较分析研究,发现两省民营企业高质量发展在财务质量上体现出相似特征与明显差异,针对财务质量问题提出了进一步助推民营企业高质量发展的对策建议。

关键词: 财务质量;高质量发展;上市企业;因子分析

中图分类号: F 275

文献标志码: A

A Comparative Study on the High-quality Development ofPrivate Enterprises in Jiangsu and Zhejiang: Analysis Basedon Financial Data of Private Listed Companies

LIU Daoxue DONG Bichen YAN Kaichen

(1.Institute for China Small and Medium Enterprises,Zhejiang University of Technology,Hangzhou 310023,China; 2.College of Management, Zhejiang Universityof Technology, Hangzhou 310023, China)

Abstract: At present, China′s economy is at a critical stage of transformation and upgrading from high-speed growth to high-quality development. The improvement of corporate financial quality will help enhance the overall high-quality development of the enterprise. Taking private enterprises in Jiangsu and Zhejiang regions as a sample, using factor analysis to conduct an empirical comparative analysis of the financial quality of private enterprises in the two provinces from the four dimensions of profitability, growth capacity, operating capacity and solvency, and found that the private enterprises in the two provinces are of high quality development reflects similar characteristics and obvious differences in financial quality, and put forward countermeasures and suggestions to further promote high-quality development of enterprises in response to financial quality problems.

Key words: financial quality; high-quality development; listed companies; factor analysis

1 問题的提出

党的十九大以来,我国经济发展步入由高速增长向高质量发展转变的新时代。江浙两省是我国民营经济发达的重要代表性区域,近年来都在不断优化民营企业营商环境,厚植民营企业高质量发展沃土。2020年年初以来,受突如其来的新冠病毒疫情影响,江浙地区大量民营中小企业面临停业停产减收困境,同时迎难而上,积极促进数字化、智能化复工复产,通过产业链、供应链、资金链的恢复重建,持续推进企业高质量发展。但仍有不少民营企业现代管理不规范,特别是企业财务制度不健全,导致企业盈利能力、成长能力、营运能力及偿债能力偏弱,直接影响到企业的筹资质量、投资质量、资金运营质量及利益分配质量等。有基于此,本文从财务质量评价的角度,选取江浙样本研究民营企业高质量发展问题,在现阶段具有比较重要的理论和现实意义。

2 江浙民营经济高质量发展的最新现状

一直以来,党和国家高度重视江浙等民营经济发达区域中小企业的发展。2020年3月29日至4月1日,习近平总书记在浙江考察新冠疫情下中小民营企业生产经营现状时强调,党中央在研究实施企业复工复产政策组合拳时特别考虑到了民营中小企业,出台了一系列措施支持和帮助中小企业渡过难关,努力战胜疫情挑战。这也成为新时代持续推进中国民营经济高质量发展的强劲号角与动力。

2.1 浙江民营经济高质量发展现状与特征

进入新时代,浙江省民营经济作为浙江的“金名片”,已成为推动经济高质量发展的主力军。浙江省市场监督管理局的数据显示,截至2019年底,浙江省共有各类市场主体724.25万户,其中民营经济市场主体占比为96%。千亿军团逐年壮大,新兴科技民企呈快速增长态势。据全国工商联公布的民企500强榜单,2019年浙江有91家上榜,连续21年位列全国第一。近年来,随着中美贸易摩擦升级,加之新冠疫情冲击,浙江民企赖以生存的经验、模式以及成长惯性都受到较大影响。但也因此,倒逼浙江民企引领高质量转型发展并呈现出全面开花的五大路径:一是平台企业与新兴互联网企业共同引领技术创新;二是借助小微企业园与海外科技人才;三是大型龙头企业利用全产业链优势成为高质量发展标杆;四是以技术创新为民企的核心优势而融入社会发展;五是上市公司及外贸企业等拓展产业链,践行“一带一路”倡议,走出去探索高质量发展新路径。

另一方面,“低成本优势快速递减”和“新竞争优势尚未形成”的双重压力下,浙江民企高质量发展存在“四难”痛点:一是盈利难,生存发展空间小,产品净利润率一直处于低位徘徊;二是升级难,核心技术卡脖子,行业高端人才、核心人才严重短缺;三是减负难,企业获得感不强,存在各项政策落地、落细、落实难等问题;四是制度健全难,财务质量不够高,企业筹资质量、投资质量、资金运营质量及利益分配质量急需提升。

2.2 江苏民营经济高质量发展现状与特征

江苏集体经济优势明显,地区工业总产值和增加值连续多年位居全国榜首,2019年,面对错综复杂的国内外经济形势,全省民营经济保持平稳健康发展,成为全省经济的重要支撑力量。全省民营经济对全省GDP增长的贡献率达60.9%。江苏民营经济实现高质量发展依托五大战略:一是依托制造业,充分运用物联网、云计算、大数据等新兴技术;二是依托长江经济带,在产业空间梯度转移中实现“腾笼换鸟”式的产业升级;三是依托扬子江城市群促进区域经济高质量发展;四是依托苏南国家自主创新示范区建设实施创新驱动战略和自主品牌战略;五是依托沿海开发战略走“港产城”联动发展、融合发展道路。同时,江苏民企高质量发展还存在一些不足。一是民营企业缺乏高成长性领军企业,新兴领域发展不够快;二是部分民营企业缺乏关键核心技术和自主品牌,高端人才短缺;三是民营企业特别是小微企业融资难融资贵问题依然存在,人力成本上涨较快。

3 江浙中国民营企业财务质量实证比较分析

3.1 选择样本与财务指标

3.1.1 选择样本

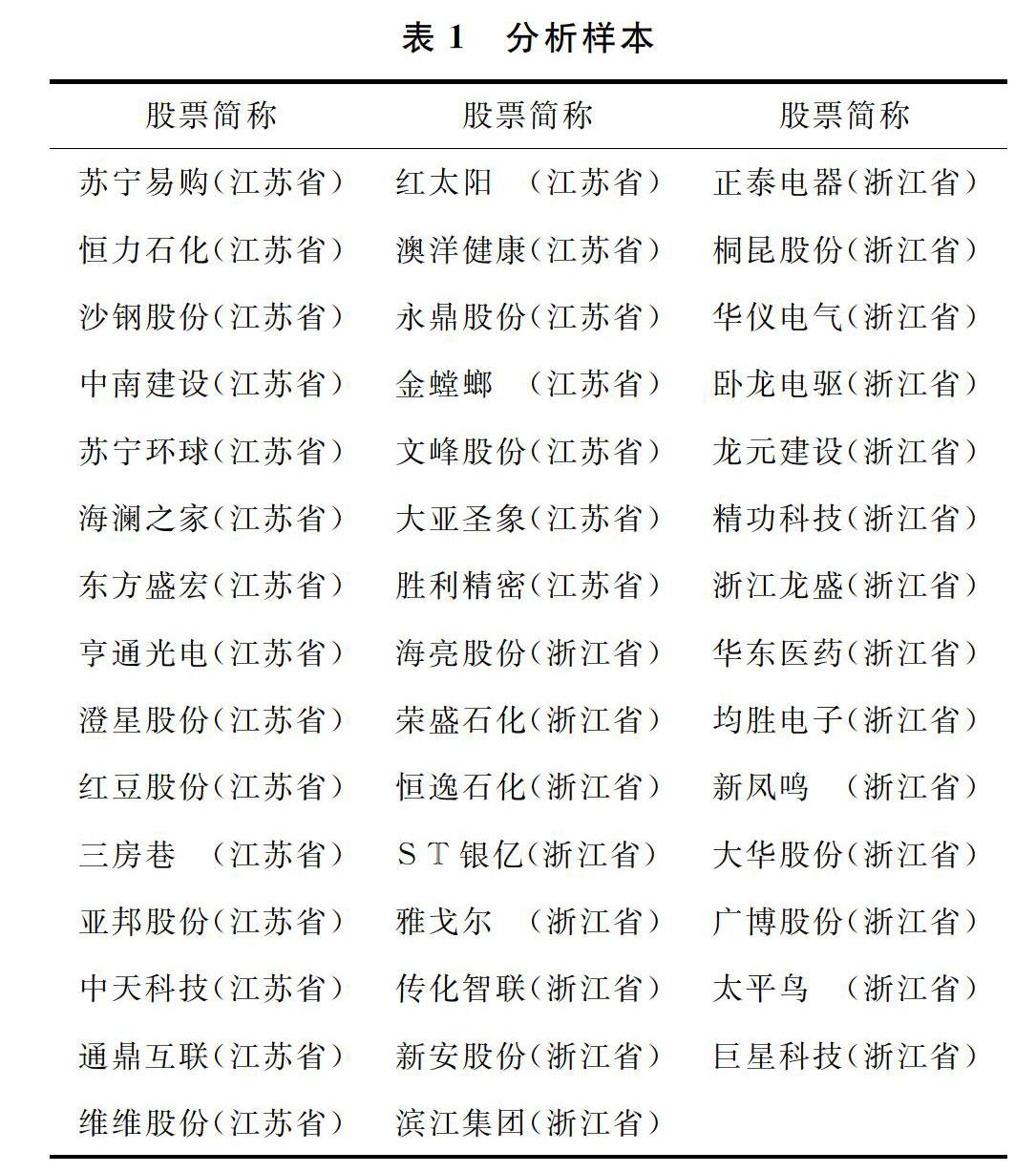

基于样本数据的科学性与可比性,本文选取了江浙两省各22家上市企业,所有样本数据均来自于企业2018年度财务报告,样本公司如表1所示。

3.1.2 确定财务指标

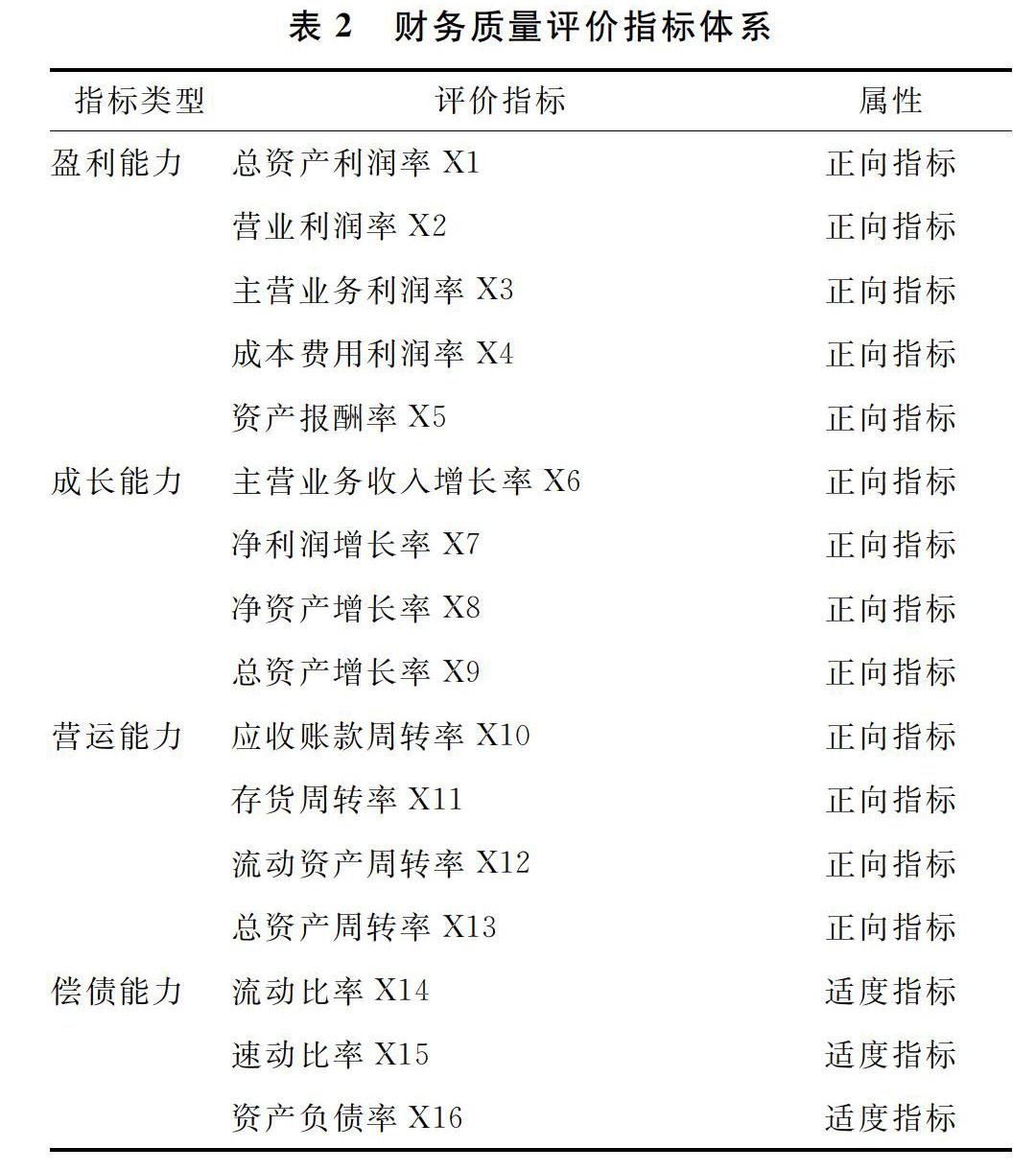

基于可操作性、相关性、系统性、可比性等原则,本文选取了企业的盈利能力、成长能力、营运能力、偿债能力四项财务指标,如表2所示。

3.2 实证分析

3.2.1 原始数据处理

首先,对各项适度指标进行同趋势化处理,其次利用SPSS25.0对数据进行无量纲化处理,最后得到可进行变量分析的标准化数据。

3.2.2 计算相关矩阵和适用性检验

标准化数据得出之后,利用SPSS25.0进行因子分析适用性检验。KMO检验统计量为0.5以上,则适合做因子分析。巴特利特检验零假设为相关系数矩阵为单位阵,显著性为0则拒绝零假设,相关系数矩阵不是单位阵,变量之间存在相关性。

3.2.3 计算特征值并提取公因子

总方差解释中,有七项因子特征值超过1,同时前七个因子的累积贡献率达到了76.839%,由此表明这7个因子对所有变量具有代表性,可使用这七个公共因子来代替原16个因子进行以下分析。

3.2.4 成分矩阵的旋转

本文采用的是凯撒正态化最大方差法。在旋转成分矩阵中,主因子F1主要由流动比率和速动比率所决定,则F1为偿债因子。主因子F2和F4主要由总资产利润率和营业利润率所决定,则主因子F2和F4统称为盈利因子。主因子F3、F7主要由主营业务收入增长率、净资产增长率和总资产增长率所决定,统称为成长因子。主因子F5和F6主要由应收账款周转率和存货周转率所决定,统称为营运因子。

3.2.5 计算成分得分

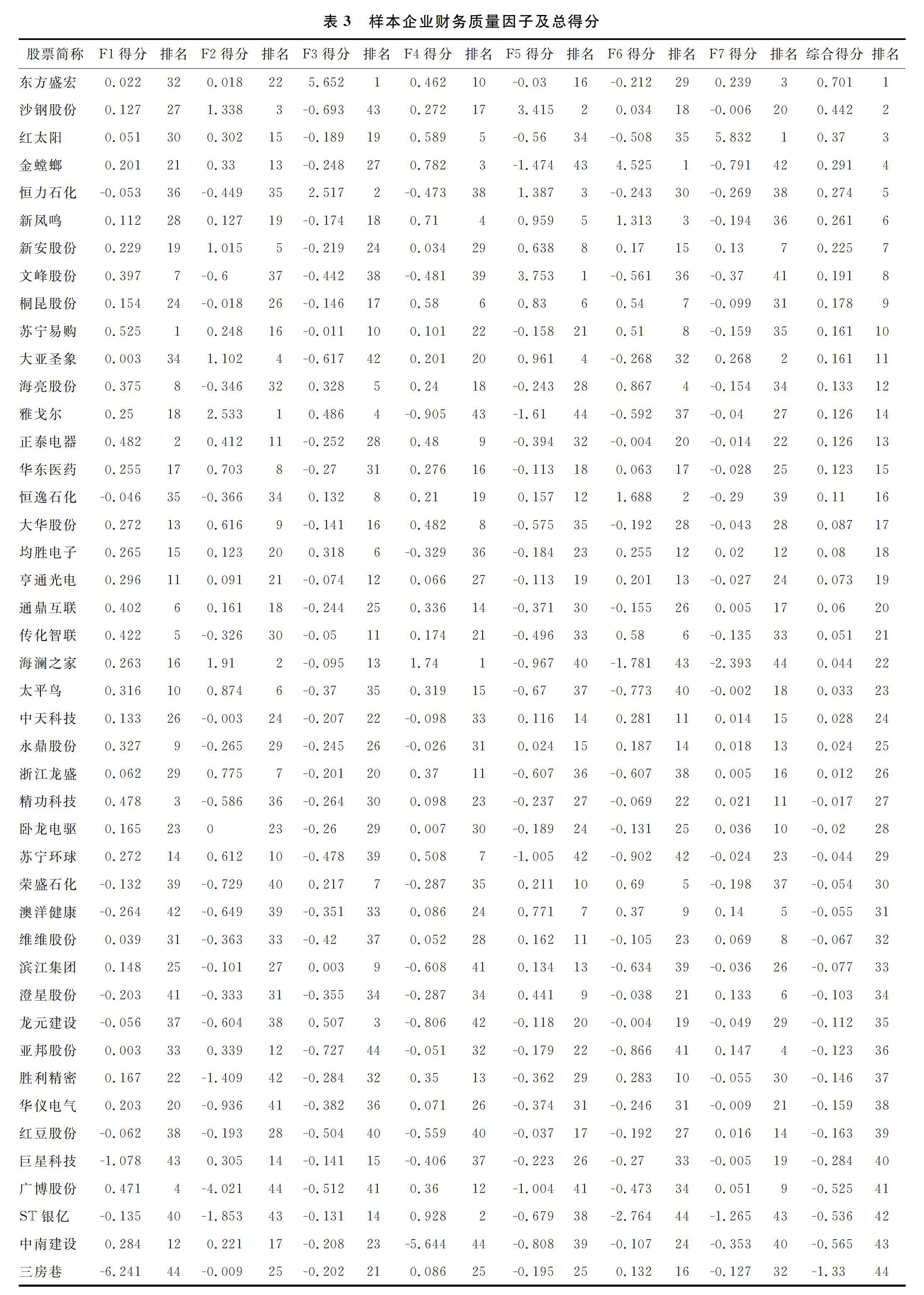

通过SPSS25.0分析软件的计算,得出成分得分系数矩阵。结合总方差解释中的主因子贡献率20.796%、11.735%、11.593%、9.23%、9.121%、7.817%和6.548%,计算出财务质量因子总得分,如表3所示。

4 比较分析

4.1 江浙两省样本企业综合得分情况比较分析

4.1.1 排名比较

由表3得出,江浙样本企业综合得分前10位中江苏企业占据了七个席位,且前五位均为江苏企业,由此可以对比江浙两省前位排名,江苏拥有较多高水平财务质量的企业,而浙江较为缺乏高水平财务质量的企业;从第11位至30位来看,江苏入围七家,浙江入围13家,浙江将近60%的企业综合得分均排名中位,而江苏仅有32%的企业排名中位,由此可对比江浙两省中位排名,浙江拥有较多的较高水平的企业,且浙江企业财务质量发展相较于江苏企业要更均衡;从31位至44位的后位排名来看,江苏企业较浙江多两家,综合江浙两省样本企业前位排名,江苏共计15家企业分布在排名前位和后位,浙江则有9家,由此可以看出江苏样本企业财务质量水平出现两极化现象,分布上不够均衡,财务质量高水平与低水平的企业高达68%,而浙江样本企业财务质量水平更趋均衡。

4.1.2 得分比较

由表3得出,江浙样本企业财务质量综合得分高于0.5分的只有一家江苏企业,所占比重为2%;综合得分在0分至0.5分区间的企业共有25家,其中江苏12家,所占比重为27%,浙江13家,所占比重为30%;综合得分在0分以下的企业共有18家,

江浙企業各9家,所占比重为20%。从以上信息来看,综合得分在0分以上的江浙样本企业总占比为59%,因此江浙两省半数以上的企业财务质量水平较好一些,但仍有41%的企业综合得分低于0分,其企业综合财务质量水平较低。由于只有一家江苏企业综合得分高于0.5分,所以江浙两省均缺少拥有较高水平综合财务质量的企业。江浙两省样本企业财务质量综合得分0分以上占比均等,因此江浙两省的样本企业从财务质量上来看水平相当。江浙两省企业的财务质量水平均需要提高。

4.2 江浙两省样本企业主因子得分比较分析

4.2.1 偿债能力比较分析

据表3可知,F1得分高于0.5只有一家江苏企业;F1得分在0至0.5区间共有33家,其中江苏企业16家,浙江企业17家,两省样本企业数量大致相当;F1得分小于0的企业共10家,两省各五家。就上述分析可表明江浙两省样本企业的偿债能力大致均等,大多偿债能力一般,同时缺乏较高的偿债能力。

4.2.2 盈利能力比较分析

F2得分高于0.5的企业共有10家,江苏企业四家,浙江企业六家;F2得分在0至0.5区间共有14家,江苏企业九家,浙江企业五家;F2得分小于0的企业共21家,江苏企业10家,浙江企业11家。由上述描述可知两省大致半数的样本企业得分高于0,也有多家企业F2得分高于1,表明江浙两省半数的样本企业拥有一般乃至较好的总资产利润率。但同时两省也有半数的样本企业F2得分低于0分,表明这半数企业总资产利润率较低,企业盈利能力有待提升。

F4得分高于0.5的企业共七家,江苏四家,浙江三家;F4得分在0至0.5区间共23家企业,江苏10家,浙江13家;F4得分低于0分共有14家企业,江苏八家,浙江六家。从F4的得分来看,江浙两省样本企业在此指标上发展均等。

综合F2与F4分析,在F2分析中,0分以上江苏的数量超过浙江,可得出江苏样本企业财务质量在总资产利润率指标上较浙江更好,在F4的分析中,0分以上浙江企业数量超过江苏,可得出浙江样本企业财务质量在营业利润率上较江苏更好。

4.2.3 成长能力比较分析

F3得分高于0.5的企业共有四家,江苏浙江各两家,其中江苏两家企业得分均大于2,得分明显高于浙江企业,浙江企业缺少成长能力较强的企业;F3得分在0至0.5区间只有浙江的5家企业;F3得分低于0分的共有35家企业,江苏20家,浙江15家。因此,江苏有两家样本企业主因子得分较高,相较于浙江企业拥有更强的成长能力。但是绝大多数的江苏样本企业的主因子得分较低,从而成长能力不强。浙江企业主因子得分低于0分占比虽低于江苏,但也是有较高的占比,江苏浙江两省均需要提升企业的成长能力。

F7得分高于0.5仅有江苏一家企业,且其得分高于5,远远高于江浙两省的其他企业;F7得分在0至0.5区间共有16家,江苏10家,浙江六家;F7得分低于0分共有27家,江苏11家,浙江16家。江浙两省仅有一家得分较高企业,绝大多数的江浙企业在F7得分上偏低,在得分中间区间上江苏企业数量高于浙江,但江浙两省在低分区间企业数量均高于中高区间,且浙江企业数量在低分区间内高于江苏,从F7得分上来看,江苏的得分平均高于浙江省。

结合F3与F7分析,0分以上样本企业江苏数量超过浙江,因而在成长能力比较中,江苏样本企业财务质量较浙江更好一些。

4.2.4 营运能力比较分析

F5得分高于0.5的企业共八家,江苏五家,但其中有三家企业F5得分高于1,浙江三家,且三家企业得分均低于1分;F5得分在0至0.5区间共有七家,江苏四家,浙江三家;F5得分低于0分的企业共29家,江苏13家,浙江16家。因此江苏有三家样本企业应收账款周转率较好,浙江则缺乏在此财务指标上质量较好的企业。江浙两省得分在中间区间的样本企业均较少,多数企业得分在0分以下,表明江浙两省企业在应收账款周转率这项指标上的质量不够理想,需要进一步关注此指标,从而提高两省企业的营运能力。

F6得分高于0.5的企业共八家,江苏二家,浙江六家,江浙两省仅有三家企业得分高于1;F6得分在0至0.5区间共10家,江苏七家,浙江三家;F6得分低于0分的企业江浙两省各13家。根据以上描述可以看出江浙两省在F6主因子上的得分整體呈持平状态,在较高得分区间中的企业浙江要多于江苏,在得分中间区间中的企业江苏要高于浙江,在得分低区间中的企业江浙两省数量持平。

结合F5与F6分析,在F5分析中,0分以上样本企业江苏的数量超过浙江,可得出江苏企业财务质量在应收账款周转率指标上较浙江更好,在F6分析中,0分以上浙江企业数量与江苏持平,但在0.5分以上企业数量是浙江更多一些,可得出浙江企业财务质量在营业利润率上较江苏更好。下图1是基于江浙两省样本企业主因子比较分析得到的财务质量评价及与企业高质量发展的关系构图。

5 研究启示与相关建议

在七个主因子上得分最高的七家企业中,其中有六家均属江苏企业,因此江苏样本企业在各项能力上的表现要好于浙江样本企业。单从本文选取的16项财务指标看江浙两省,多数企业在盈利、偿债、营运、成长等不同能力上有所欠缺,其大多数民营企业就自身企业管理角度并没有实现高质量,即使一些企业在一项能力上有很好的成绩,但却不能实现每项能力均为良好,例如总得分为第一名的企业,其主因子F1的得分排名只有32名。

基于上述对于江浙两省样本企业财务质量的比较分析,较多企业在四项能力指标上差距很大,整体发展不均衡;从江浙企业财务质量状况综合得分排名来看,江苏样本民营企业的财务质量水平也存在着高低分布不均的现象,财务质量状况水平差异化较大,浙江样本民营企业财务质量发展较为均衡。进而体现出江苏民营企业区域性的差异及大中小民营企业的非均衡发展;浙江民营经济高质量发展中还缺乏大型龙头型企业优势。通过分析民营企业的各项能力,有针对性的去改善民营企业自身存在的问题对于高质量发展有着重要的意义。对民企来说,要正视当前经济发展态势,改变慢、等、靠、守旧、不行就散等保守观念,从企业家本身的革新做起,保持定力、练好内功,在变化迅捷的市场环境中找到符合自身特点的高质量发展之路。具体可从以下几方面开展:

(1)对标一流致力转型,招管引技立体联盟。鼓励民营企业对标行业隐形冠军,建立合作共赢协同创新机制,引导民营企业去产能,为发展新产业、新产品、新业态腾出更多的要素、资源和空间;制定实施“招管引技”工程,支持民营企业“柔性引才”、“精准引才”、“无国界引才”等,建立从技术到管理的立体式联盟。

(2)聚焦特色把握共性,联动对接深化减负。抢抓第四次科技革命的机遇,致力于突破细分领域的前沿技术,巩固原有产业优势以提升民营企业在细分产业“缝隙市场”的核心竞争力;建议增加常设性和临时性的政企沟通交流机制,促成类似“大联动”的多部门平台,帮助企业与政府更好对接。

(3)保护民营企业创新发展,金融支持减税减负。通过形成产业链协同创新发展,在技术上、财务上培育自有产业链企业;在企业机构设置中增设负责知识产权管理的部门以保护企业创新成果发展;发挥好金融的杠杆作用,引导商业银行让利;健全创业板体制机制,提升中小企业市场竞争力。

(4)提高企业营运能力,增强资金链稳定性。面对突发的疫情,连日防抗疫情造成的停工停产问题,势必会冲击民营企业资金链,后疫情时代,企业营运能力至关重要,无良好的营运能力则会使企业在疫情中陷入财务危机而濒临倒闭,因此未来民营企业亟需提升营运能力、未雨绸缪:优化资金使用,提高效率;鼓励中小金融机构发贷。

参考文献:

[1] 走好民企高质量发展的浙江道路——2019浙江省民营企业高质量发展报告摘选[J].《今日浙江》,2019,000(16):35.

[2] 曹立,邹一南,公丕明,等.加快推动民营经济高质量发展——关于江苏省民营经济发展的调查与思考[J].江苏省社会主义学院学报,2019(3):32-41.