2020 年中国钨工业发展报告

2021-09-02余泽全

余泽全,苏 刚

(中国钨业协会,北京 100814)

2020 年,面对严峻复杂的国际形势、艰巨繁重的国内改革发展稳定任务,特别是新冠肺炎疫情的严重冲击,在以习近平为核心的党中央坚强领导下,全国上下扎实做好“六稳”工作,全面落实“六保”任务,统筹疫情防控和经济社会发展取得重大成果。产业循环逐步畅通,市场需求持续改善,工业企业利润稳步提升。中国钨行业蹄疾步稳,效益、产量实现双增长,科技创新成果丰硕,高质量发展迈出坚实步伐。

1 国际钨工业发展概述

1.1 钨资源储量小幅增长,钨精矿产量基本持平

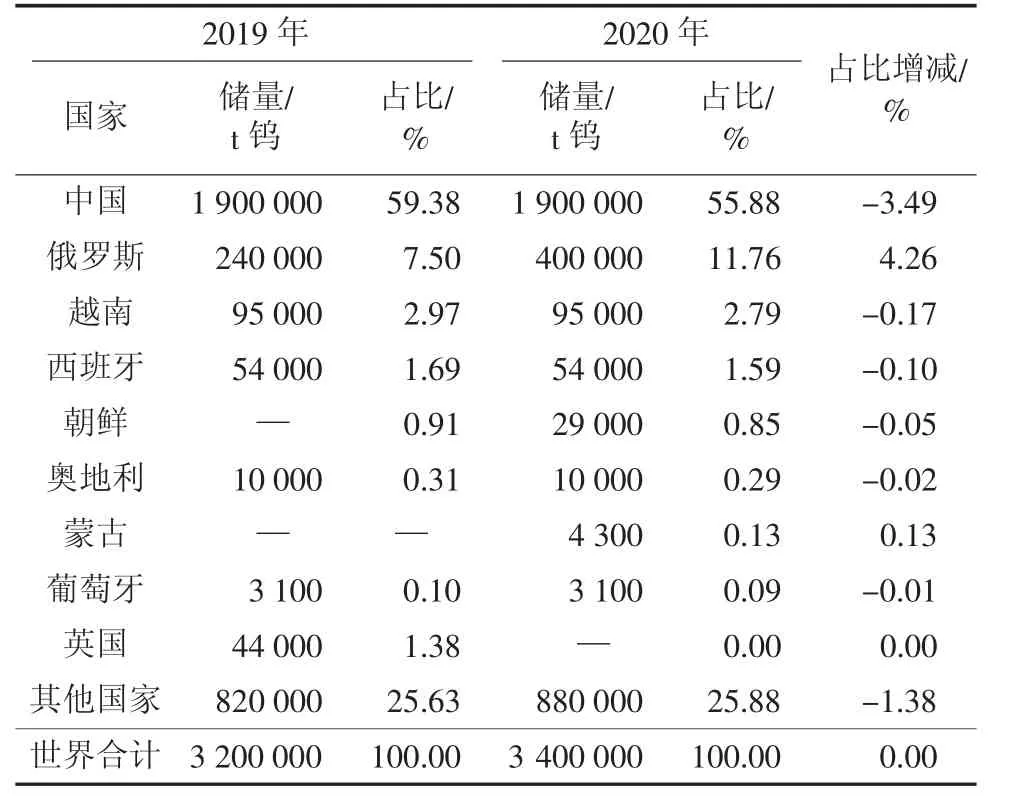

据美国地质调查局(U.S.Geological Survey)数据显示,2020 年世界钨储量340 万t(钨金属,下同),同比增长6.25%,主要是俄罗斯储量增长所致。全球钨资源分布在中国、俄罗斯和越南等国家,其中,中国钨储量190 万t,占比55.88%,俄罗斯钨储量40 万t,占比为11.76%,越南钨储量9.5 万t,占比为2.79%,中国钨资源储量优势明显(见表1)。

表1 全球钨资源储量分布Tab.1 Distribution of global tungsten resources and reserves

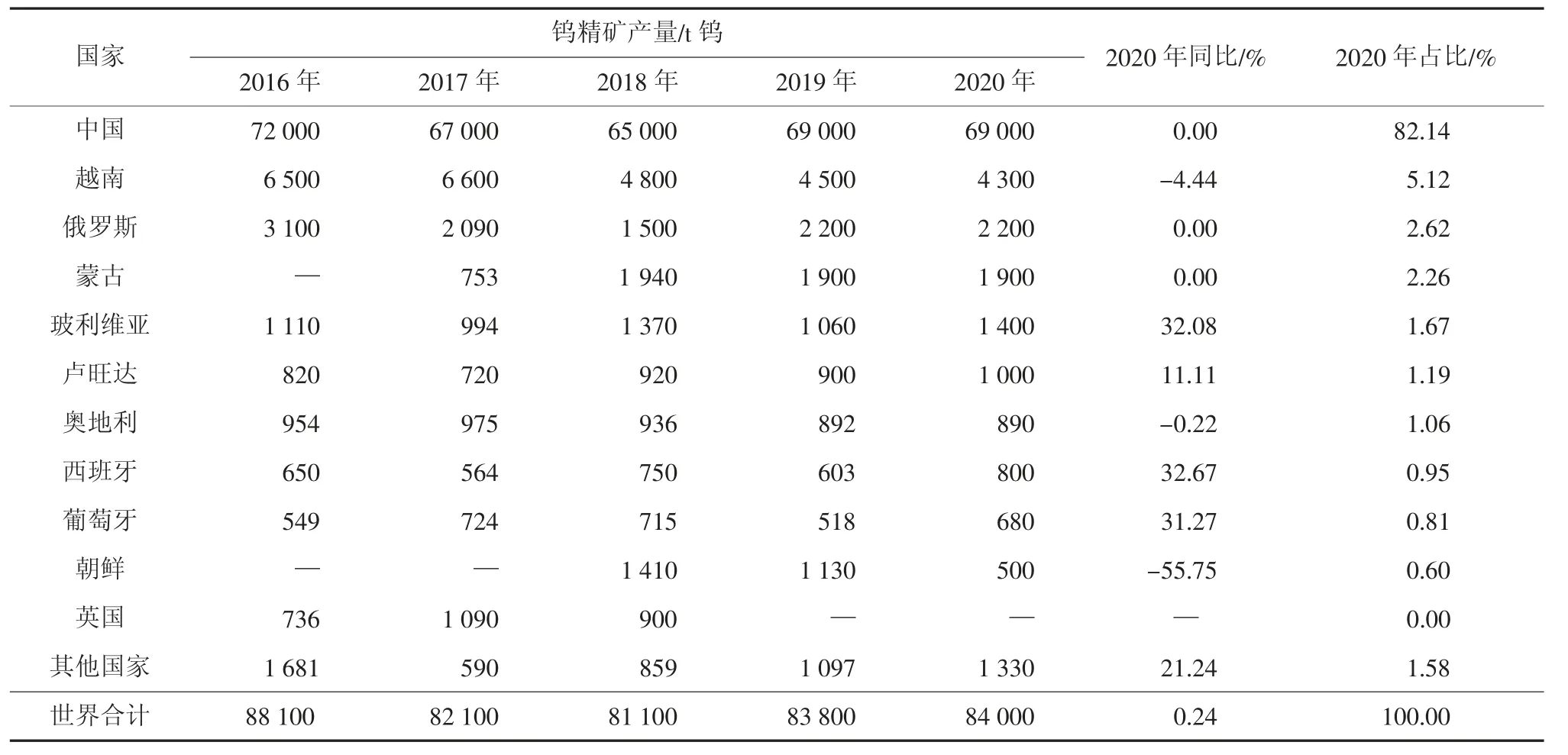

美国地质调查局数据显示,2020 年全球钨精矿产量为84 000 t(钨金属量,下同),同比增长0.24%。钨精矿产量主要分布在中国、越南、俄罗斯等国家,其中,中国钨精矿产量69 000 万t(与中国核实数据有一定差别,详见下文),占比为82.14%,越南钨精矿产量4 300 t,占比为5.12%。中国钨精矿产量全球占比突出,钨资源消耗过快,与储量占比不匹配。各国钨精矿产量情况见表2。

表2 全球钨精矿产量分布Tab.2 Global output distribution of tungsten concentrate

国外新建钨矿采选项目逐步推进,未来国际钨矿产量预期增长。英国Hermerdon 钨矿,2015 年9月投产后一直未达产,2018 年10 月停产至今,2019年西钨公司(Tungsten West Ltd.)将其收购,计划在2021 年重启。2020 年11 月,哈萨克斯坦巴库塔钨矿项目工程开工建设,计划建设期2 年,年产钨精矿约1.5 万t。2020 年12 月,加拿大多伦多《商业新闻简讯》报道,加拿大阿尔门特公司(Almonty Industries Inc)所属的韩国桑东钨钼矿(Sangdong Tungsten Molybdenum Project)项目进入半工业试验阶段,预计2022 年投产。该矿钨储量折合WO3约5.1 万t,WO3品位0.41%。

1.2 先进企业经营效益下降,降幅收窄

在高端硬质合金应用领域,以瑞典山特维克(Sandvik)公司为代表的国外硬质合金知名品牌企业营业收入及利润等指标下降,四季度降幅收窄,预期向好。山特维克(Sandvik)2020 年营业收入864.04亿瑞典克朗(折合人民币648.18 亿元),同比下降16.31%,经营利润112.16 亿瑞典克朗(折合人民币84.14 亿元),同比下降16.21%,利润率为13.0 %,与上年持平;其加工解决方案业务板块营业收入324.77 亿瑞典克朗(折合人民币243.63 亿元),同比下降21.02%,经营利润46.06 亿瑞典克朗(折合人民币34.55 亿元),同比下降45.04%,利润率为14.2%,较上年下降6.2 个百分点。美国肯纳(Kennametal)2020 财年实现营业收入18.85 亿美元(折合人民币129.85 亿元),同比下降20.63%,实现净利润-566.1万美元(折合人民币-3 899.3 万元),同比由正转负,2019 年度净利润2.4 亿美元。

2 2020 年中国钨工业发展现状

2.1 经济运行情况概述

2.1.1 生产能力平稳增长

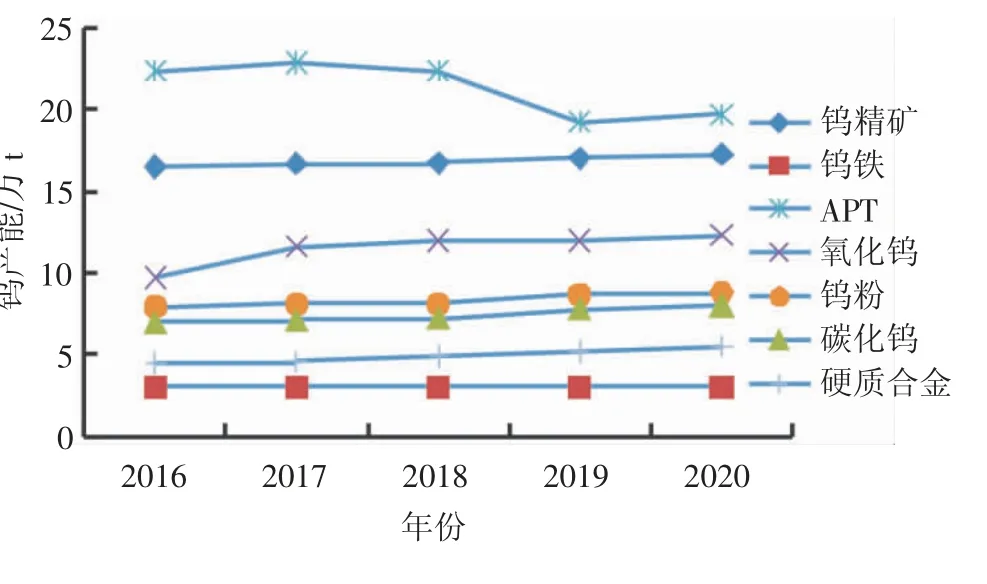

主要钨产品生产能力增长总体平稳。据中国钨业协会统计,全国钨精矿、仲钨酸铵(以下简称APT)、钨铁、氧化钨、钨粉、碳化钨、硬质合金和细钨丝年生产能力分别为17.30 万t、19.75 万t、3.0 万t、12.30 万t、8.8 万t、8.0 万t、5.5 万t 和280 亿m。

由于部分矿山实施资源接替项目及技改扩能,产能小幅增长;部分APT 产能逐步退出,同时技改扩能新增了部分产能;全球照明方式的变革,钨丝产能亦逐步缩减;部分粉末、合金企业技改扩能,氧化钨、钨粉、碳化钨粉和硬质合金产能有所增长;钨铁产能持平。近5 年全国主要钨产品生产能力见图1。

图1 2016—2020 年全国主要钨产品生产能力Fig.1 Production capacity of main tungsten products in China from 2016 to 2020

2.1.2 主要产品产量小幅增长

据中国钨业协会统计,2020 年全国钨精矿产量13.86 万标t(折WO365%),同比增长3.81%,产量保持平稳。全国APT、氧化钨、钨粉、碳化钨、硬质合金和钨铁产量同比分别增长3.96%、6.49%、7.55%、7.84%、12.33%和7.69%;下半年特别是第四季度国内经济形势好转,钨行业生产经营恢复性增长。近5 年国内主要钨产品产量见图2。

图2 2016—2020 年中国主要钨品产量Fig.2 Output of main tungsten products in China from 2016 to 2020

2.1.3 营业收入及利润由负转正,行业经营形势好转

2020 年下半年,随着疫情防控和复工复产取得阶段性成果,市场信心逐步恢复,各行各业生产恢复,带动钨行业恢复性增长,经营效益逐步好转。根据中国钨业协会统计,全国钨行业主营业务收入745.0 亿元,同比增长3.47%;实现利税总额73.5 亿元,同比增长5.00%;实现利润35.0 亿元,同比增长16.67%。近5 年钨行业主营业务收入及利润见表3。

2.2 产业结构

2.2.1 产品结构逐步优化

产品结构调整、产业转型升级持续推进,高端产品产量上升。硬质合金产能保持增长态势,尤其是棒材和高端硬质合金数控刀片投资持续增长。2020年,APT 对硬质合金的转换率为46.30%,相对上年度增长3.45 个百分点,较2015 年(5 年前)增长7.51个百分点,比重逐年上升。

2020 年钨原料级产品占出口总量的59.65%,同比缩小6.11 个百分点;出口钨材和硬质合金等占出口总量的40.35 %,出口深加工钨品比例上升6.11 个百分点;其中出口硬质合金6 800 t(折钨金属),同比下降10.53%,占硬质合金总产量的19.98%,出口额4.3 亿美元,同比下降15.52%,出口仍以钨初级冶炼产品为主,但比例逐步缩小。进口钨品以进口钨精矿为主,占进口总量的43.06%,同比减少了12.31 个百分点;钨酸钙和钨酸钠分别占进口总量的18.57%和16.45%。中国消费的高端硬质合金刀具仍以进口为主。

2.2.2 产业格局总体保持稳定

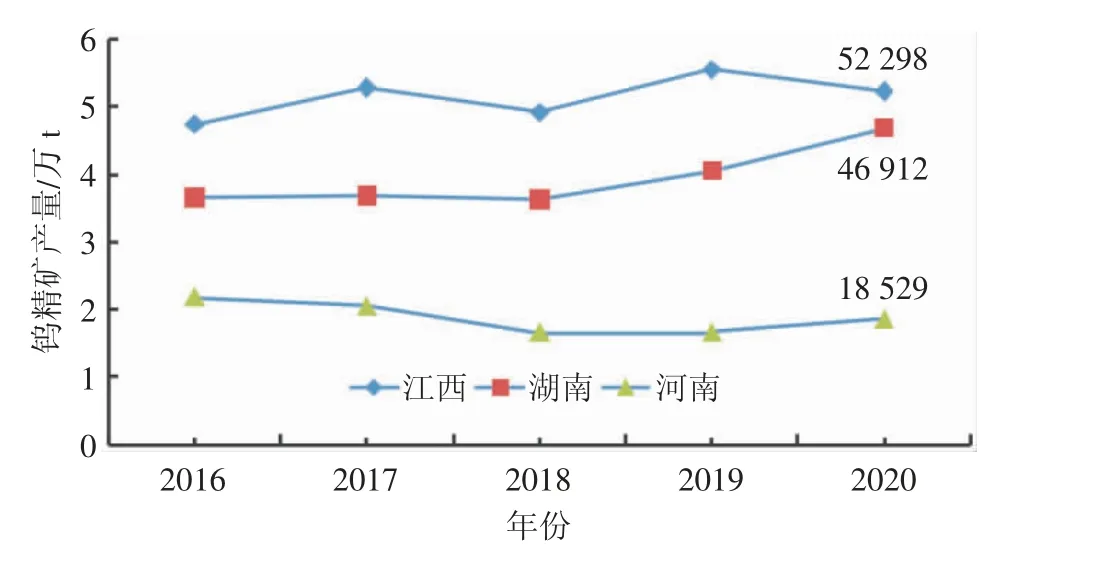

中国钨精矿主产区在江西、湖南和河南等省区,江西主产黑钨矿,湖南、河南主产白钨矿。江西、湖南和河南钨精矿产量分别占全国总产量的37.73 %、33.84%和13.37%,三省合计占全国总产量的84.94%,同比增加0.52 个百分点。近5 年江西、湖南和河南省钨精矿产量见图3。

图3 2016—2020 年江西、湖南、河南省钨精矿产量Fig.3 Output of tungsten concentrate in Jiangxi,Hunan and Henan provinces from 2016 to 2020

APT 产地主要分布在江西、湖南和福建,2020年三省产量合计7.96 万t,占全国产量的76.23%,较上年度减少2.65 个百分点,其中江西产量占全国的43.34%,较上年度下降5.30 个百分点。

硬质合金产地主要分布在湖南、江西、福建和四川,2020 年四省总产量2.87 万t,占全国产量的70%,与上年度基本持平,其中湖南产量占全国的35%,排第一位,四省中福建产量同比增长23.17%,增长最快。

2.3 市场价格

2.3.1 国内钨市场价格低位徘徊

2020 年,钨精矿价格在7.40~9.30 万元/t 区间运行,经2~4 月份的震荡调整后,持续在8.3 万元左右的低价位区间徘徊。1 月份,钨精矿价格在成本线附近盘整;2 月份,国内新冠肺炎疫情导致一轮抢购原料上涨行情,钨精矿价格涨至9.3 万元/t;3 月份,国外疫情蔓延,导致需求锐减,钨精矿价格快速下跌至7.4 万元/t,跌至行业平均成本线以下;4 月底,国家力抓疫情防控和复工复产,市场信心重拾,价格触底回升,5~6 月份钨精矿逐步上涨至7.9 万元/t,第三季度小幅上涨至8.7 万元/t,由于需求支撑不足,逐步回落至8.3 万元/t;第四季度,中国经济恢复势头良好,尽管国际疫情防控形势严峻,但经济刺激力度加强,市场预期向好,钨精矿价格逐步回升至8.5 万元/t。四季度钨精矿均价8.32 万元/t,同比下降5.37%,环比上涨0.59%;全年钨精矿均价8.29 万元/t,同比下降5.07%。2019—2020 年钨精矿价格走势及近3 年国内钨精矿月平均价格走势分别见图4、图5。

图4 2019—2020 年钨精矿日均价格走势Fig.4 Daily average price trend of tungsten concentrate from 2019 to 2020

图5 2018 年1 月~2020 年12 月国内钨精矿月平均价格Fig.5 Monthly average price of domestic tungsten concentrate from January 2018 to December 2020

2020 年,国内APT 价格在11.40~14.30 万元/t区间运行,2 月份,国内新冠肺炎疫情导致一轮抢购原料上涨行情,APT 月均价从1 月的13.60 万元/t上涨至14.30 万元/t,3 月份,国外疫情蔓延,需求锐减,4 月中旬APT 下跌至11.40 万元/t,之后随着国内需求逐步好转,APT 价格稳定在12.4~13.0 万元/t 区间运行。第三季度均价12.63 万元/t,同比上涨8.73%,环比上涨5.04%;第四季度均价12.72 万元/t,同比下降7.40%,环比上涨0.66%;全年均价12.79 万元/t,同比下降6.00%。

2020 年,国际价格震荡下行后低位徘徊,英国《金属导报》APT 报价在205~245 美元/t 度区间运行,第四季度均价223.30 美元/t 度,同比下降4.73%,环比上涨4.98%;全年均价225.33 美元/t 度,同比下跌8.33%(见图6)。

图6 2019 年1 月~2020 年12 月《金属导报》欧洲APT 价格Fig.6 European APT price in Metalbulletin from January 2019 to December 2020

海关统计数据显示,2020 年中国出口钨品均价34 145.42 美元/t 钨金属,同比下降7.66 %,主要出口钨品APT、三氧化钨、钨粉和碳化钨的出口价格分别下降了8.95%、9.86%、13.52%10.86%,降幅比上年度收窄。价格下降的主要原因是受新冠疫情全球蔓延,需求下降所致。

2.4 进出口贸易

2.4.1 出口持续下滑,进口情况好转

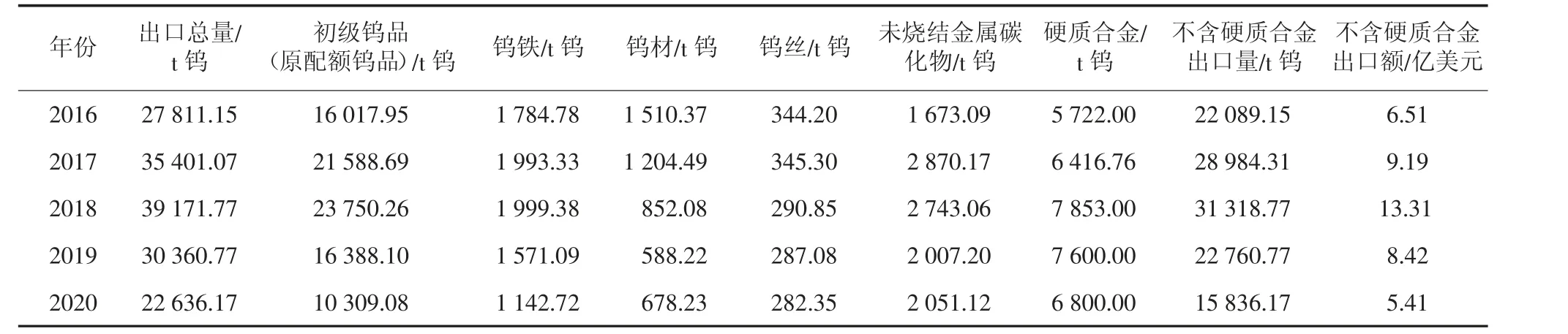

2020 年,中国出口钨品22 636.17 t(金属量,下同),同比下降25.44%,降幅较上年度扩大2.99 个百分点,相对2018 年历史新高39 171.77 t 下降42.21%,扣除硬质合金出口量,接近2009 年全球金融危机背景下的出口量。2020 年出口钨品额9.71 亿美元,同比下降28.15%,降幅较上年度收窄8.59 个百分点。出口原配额钨品10 309.08 t,同比下降37.09%,降幅较上年度扩大6.0 个百分点;出口硬质合金约6 800 t,同比下降约10%,出口下降幅度远小于原料级钨品,中国硬质合金产品在国际市场竞争力逐步提升。近5 年出口钨品情况见表4。

表4 2016—2020 年出口钨品情况Tab.4 Export of tungsten products from 2016 to 2020

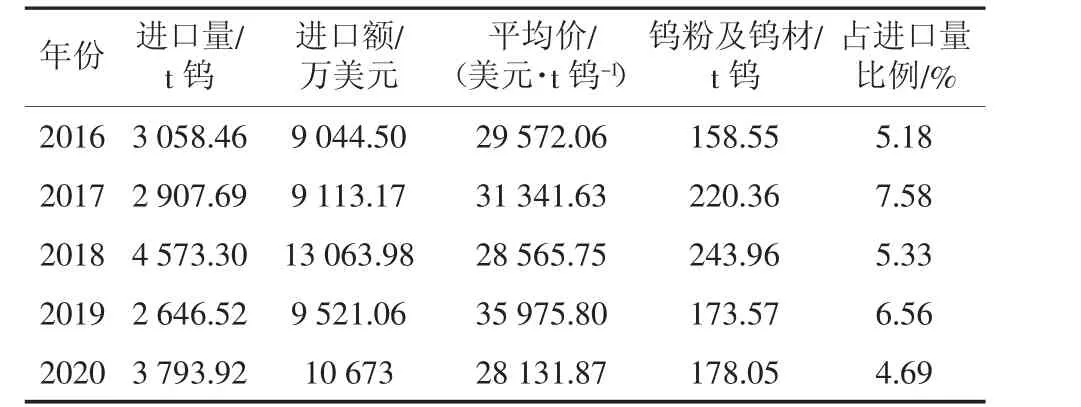

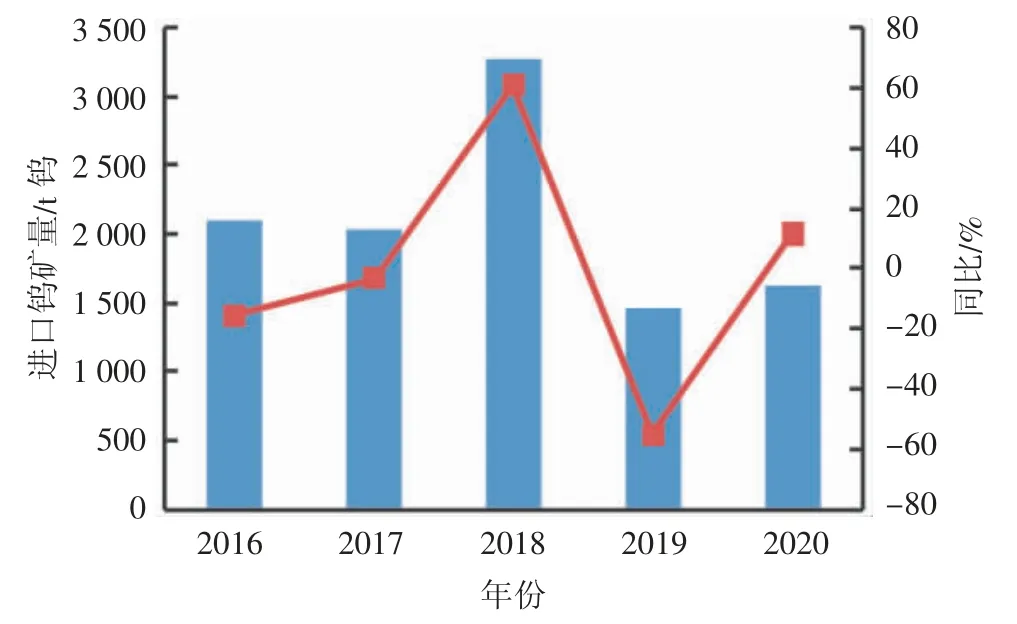

2020 年进口钨品3 793.92 t(折金属量,不含硬质合金,下同),同比增长43.36%,进口增长由负转正,波动较大。其中进口钨精矿1 633.50 t,同比增长11.48%,占进口总量的43.06%,占比较上年度减少13.31 个百分点,延续下降趋势;进口钨酸钠624.04 t,同比增长3.69%,持续增长;进口钨酸钙704.45 t,同比增长50.19%;含钨废料禁止进口,国内企业到东南亚地区兴建废钨再生利用生产线,部分含钨废料转变成钨酸钠或钨酸钙进口到国内;进口混合料180.34 t,同比下降7.75%,进口硬质合金1 500 t,与上年度持平。近5 年进口钨品情况见图7、表5。

表5 2016—2020 年进口钨品情况Tab.5 Import of tungsten products from 2016 to 2020

图7 2016—2020 年进口钨矿量Fig.7 Imported tungsten ore volume from 2016 to 2020

2020 年中国净出口钨品量1.73 万t,同比下降33.84%,增长由正转负;净出口额7.47 亿美元,同比下降37.79%。

2.4.2 四大出口目的地出口量大幅下降,占比总体小幅增长,各有增减

日本、韩国、欧洲和美国是中国出口钨品的四大目的地。2020 年,出口到日本、韩国、欧洲和美国的钨品量同比分别下降38.65 %、0.93 %、27.07 %和37.11%,较上年度持续大幅下降,全球经济低迷对中国出口钨品量产生了较大的负面影响。出口到上述4 个国家和地区的钨品量占出口钨品总量的87.50%,比上年度增加3.30 个百分点。其中,出口到日本、韩国、欧洲和美国的钨品量分别占出口钨品总量的23.37%、22.81%、26.45%和14.87%,同期比较,日本和美国占比分别减少3.13 和1.58 个百分点,韩国和欧洲占比分别增加6.79 和1.22 个百分点。

2.5 投融资及新项目推进情况

投资技改蓄积动力,新项目有序实施,全面推动钨行业高质量发展。2020 年,在国内外需求疲软的大环境下,钨行业骨干企业继续加大项目投资建设,为高质量发展积蓄动力,为跨越式发展打下坚实基础。针对自身产品的工艺现状,不同程度地开展技改工作,在工艺技术革新,生产装备自动化、数字化、智能化等方面迈出坚实的步伐,极大增强中国钨行业竞争能力。主要项目有:厦门钨业和福建金鑫公司共同投资的10 000 tAPT、2 500 t 钨资源再生利用项目建成投产;赣州海盛钨钼集团有限公司年产5 000 t APT、4 000 t 氧化钨、1 000 t 偏钨酸铵整体技改搬迁产业升级项目开工建设,项目总投资2 亿元;株洲硬质合金集团有限公司2 000 t 高端硬质合金棒型材生产线竣工投产;株洲钻石切削刀具股份有限公司精密工具产业园项目建成投产;江西翔鹭精密制造有限公司精密工具项目建成投产;厦门金鹭特种合金有限公司年产1 万t 硬质合金棒材产业园项目加速建设;江西钨业控股集团有限公司启动赣州钨产业园规划,布局高性能硬质合金和硬面材料、数控涂层刀片、刀具以及钻具等应用领域;格林美股份有限公司规划建设1 万t 数控刀片高性能碳化钨粉末制造基地。

哈萨克斯坦巴库塔钨矿项目进入工程施工阶段。该项目成功实施,标志着中国钨行业布局国际钨资源市场迈出坚实步伐。

3 2020 年中国钨工业经济运行状况分析

3.1 产业政策保持延续性,并适度调整

钨矿开采继续实行总量控制,有利于钨行业持续发展的资源保障,国营贸易政策有利于维护国际钨市场平稳发展,2020 年全国钨精矿开采总量控制指标为105 000 t,与上年持平;其中主采指标78 150 t,综合利用指标26 850 t。总量控制指标执行情况良好,总体未超指标运行,主采指标利用率逐步提高,综合利用超出指标2.37%。

《产业结构调整指导目录(2019 年本)》(发改委第29 号,自2020 年1 月1 日起施行),鼓励有色金属现有矿山接替资源勘探开发,紧缺资源的深部及难采矿床开采;鼓励钨冶炼废渣的减量化、资源化和无害化利用处置;鼓励大规格高纯钨靶材、超高纯稀有金属及靶材,用于航空航天、核工业、医疗等领域高性能钨材料及钨基复合材料,高性能超细、超粗、复合结构硬质合金材料及深加工产品等项目投资,有利于钨行业转型升级、高质量发展。

发改委、商务部关于印发《市场准入负面清单(2019 年版)》(发改经体〔2018〕1892 号),新建、扩建钨金属储量小于1 万t、年开采规模小于30 万t 矿石量的钨矿开采项目(现有钨矿山的深部和边部资源开采扩建项目除外)列入禁止准入项目。对钨矿开采“禁小放大”,将有利于老矿山资源接替,促进钨资源开发的规模化、集约化开采,保护生态环境,但也给钨矿开采总量控制带来压力,新政实施后,有3 个钨矿山开发利用方案通过自然资源部评审。

商务部、海关总署继续对钨及钨制品实行许可证管理,出口钨及钨合金(颗粒<500 μm)可免于申领出口许可证,但需按规定申领《中华人民共和国两用物项和技术出口许可证》。商务部继续实行钨品出口国营贸易政策,钨出口国营贸易企业由14 家增至16 家。

《鼓励外商投资产业目录(2020 年版)》(商务部令第38 号),鼓励外商投资超细(纳米)碳化钨及超细(纳米)晶硬质合金、超硬复合材料、耐高温抗衰钨丝、钨及钼深加工产品、高端精密工具制造、纳米复合涂层及高端加工设备生产制造等钨深加工制品领域。

钨及硬质合金深加工制品出口退税率提高至上限值,鼓励产业链向后端延伸,优化产业结构,助力产业转型升级和高质量发展。

《国家危险废物名录(2021 年版)》(2020 年11月5 日通过,自2021 年1 月1 日起施行)继续将仲钨酸铵生产过程中碱分解产生的碱煮渣(钨渣)、除钼过程中产生的除钼渣和废水处理污泥列为危险固废,同时新增了处置环节豁免措施,满足《水泥窑协同处置固体废物污染控制标准》(GB30485)和《水泥窑协同处置固体废物环境保护技术规范》(HJ662)要求,进入水泥窑协同处置。处置过程不按危险废物管理。行业堵点得以疏通,生产经营回到正常轨道。

3.2 产业结构持续优化、转型升级速度加快

工艺装备水平逐步提升到国际水平。钨矿山自动化、智能化建设逐步启动,冶炼工艺在绿色环保节能方面取得突破,全自动十五管还原炉、钼丝碳化炉、全自动液压机、多气氛硬质合金压力烧结炉等先进设备基本得到普及,硬质合金刀具制造装备、涂层装备水平达到国际先进水平。

高端产品市场占有率逐步提高。纳米/超细硬质合金、细晶粒合金、中晶粒合金、粗晶及超粗晶合金、涂层硬质合金、网状结构合金、梯度结构合金等高端硬质合金实现产业化,数控刀片产量增长势头良好,2020 年数控刀片产量2.9 亿片,同比增长20.88%,满足30%左右国内需求;PCB 用微钻产量超4 亿支,处于国际先进水平。

产品结构得到持续改善,硬质合金等深加工产品比例增大,深加工产品出口量比例逐步提高。

3.3 经营形势风险尚存,预期向好

当今世界正经历百年未有之大变局,新一轮科技革命和产业变革深入发展,同时国际环境日趋复杂,不稳定性不确定性明显增加。尤其是新冠肺炎疫情全球蔓延,强化了经济全球化的逆流,加剧了各国间的战略博弈,全球产业链供应链面临深度重构。

3.3.1 经济形势逐步好转

国际货币基金组织最新全球经济展望指出,多支疫苗获准上市,加上一些国家启动了疫苗接种,点燃了人们对疫情终将过去的希望。随着时间的推移,经济活动正在调整并逐步适应人员接触减少的局面,各国(特别是美国和日本)在2020 年底宣布了更多政策措施,预计将为2021—2022 年全球经济增长提供更多支持。这些新情况表明,2021—2022 年全球展望的起点更高。

中央经济工作会议指出,2021 年宏观政策要保持连续性、稳定性、可持续性。要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时效。要用好宝贵时间窗口,集中精力推进改革创新,以高质量发展为“十四五”开好局。积极的财政政策要提质增效、更可持续,保持适度支出强度,增强国家重大战略任务财力保障,在促进科技创新、加快经济结构调整、调节收入分配上主动作为,抓实化解地方政府隐性债务风险工作,党政机关要坚持过紧日子。稳健的货币政策要灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,处理好恢复经济和防范风险关系,多渠道补充银行资本金,完善债券市场法制,加大对科技创新、小微企业、绿色发展的金融支持,深化利率汇率市场化改革,保持人民币汇率在合理均衡水平上的基本稳定。

3.3.2 市场供需预期平稳增长

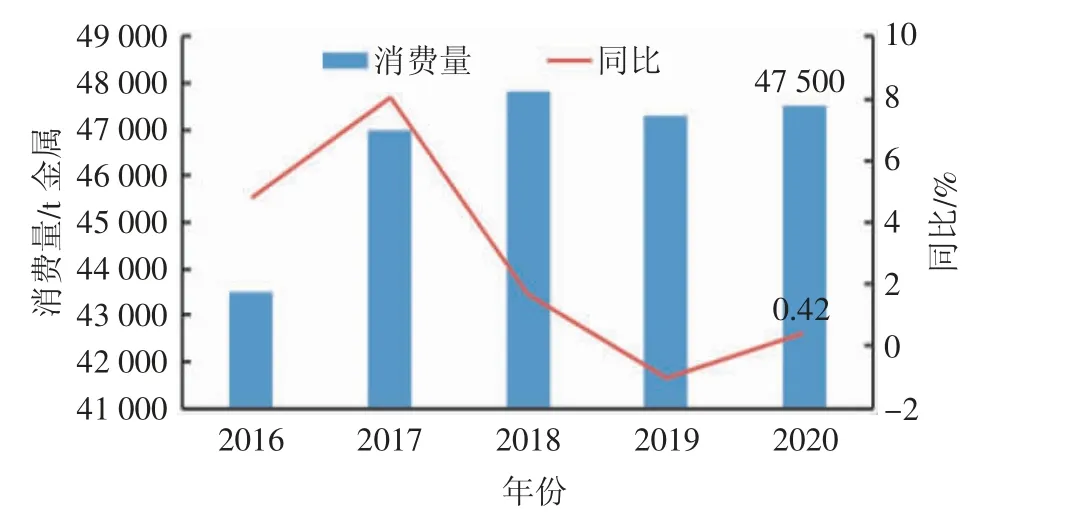

2020 年出口钨品量下降22.49%,中国钨消费量4.75 万t(金属量),同比增长0.42%,较上年度由负转正。钨原料供应基本保持平稳,出口下降幅度较大,消费逐步恢复。近5 年中国钨消费量走势见图8。

图8 2016—2020 年中国钨消费量Fig.8 Tungsten consumption in China from 2016 to 2020

从供应看,国外部分钨矿山因市场低迷而持续关停,在产矿山产量有增有减,总体产量保持平稳,在建钨矿山项目逐步推进,部分新增产能计划在2021年投产。国内部分矿山技改扩能,产量有所增长,部分矿山因品位下降而减产,钨精矿产量总体将保持小幅增长趋势。

从需求看,国际上,全球经济遭遇疫情冲击,各国应对力度参差不齐,加之全球战略博弈加剧,对钨的需求产生了较大的负面影响。国内各地区各部门以习近平新时代中国特色社会主义思想为指导,坚决贯彻落实党中央国务院决策部署,统筹疫情防控和经济社会发展积极成效持续显现,生产稳中有升,需求企稳回暖,就业继续改善,市场预期向好,国民经济运行延续稳定恢复态势。中国制造业采购经理指数连续10 个月位于临界点以上,带动国内钨需求稳步回升。

中国是钨消费、出口大国,每年钨消费量约占全球的一半,净出口量占国际(除中国以外)钨消费量的一半以上。中国钨工业在满足国内需求作为发展的出发点和落脚点的基础上,加快了构建内需体系,产业布局逐步优化,钨产业链和区域的协同发展逐步推进,国际竞争新优势基本形成,产品营销服务体系和产业链上下游用户的战略合作机制逐步完善,产品配套服务质量和水平日益提高。在数控刀具等高端钨制品的进口替代、拓展钨的应用领域等方面,将逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。

4 当前中国钨工业发展中的突出问题和建议

4.1 面临的突出问题

(1)钨资源消耗速度过快我国钨资源占全球储量不到60%,开采量却达到全球的80%以上,资源优势正在逐渐减弱。我国储采比由2008 年的14.6 年下降到2019 年的10.8 年,远低于全球27.1 年的水平,资源消耗速度过快。尽管查明的钨资源储量有所增长,但基础储量下降明显,且新勘探发现资源禀赋相对较差,开发利用经济效益预期下降。

(2)产业结构不均衡。近年来,我国在钨深加工领域发展较快,在数控刀片、PCB 微钻、高性能钨材等方面取得了巨大成就,但目前仍有70%左右的高端钨制品仍从国外进口;而出口钨品中,60%还是原料级钨品。产业结构上,深加工比例相对较小,总体还处于全球供应链的上游;高端钨制品的市场占有率还比较低,整体解决方案服务体系处于起步阶段。

(3)对标国际先进,制造技术、装备配套等仍存一定差距。依托世界领先的冶炼技术和世界一流具有知识产权的钨粉末制备技术,国内硬质合金龙头企业近年在材料质量控制上不断突破,晶粒度从亚微晶合金到超细晶合金实现了大规模生产,材料性能接近国外先进水平,但在合金晶粒度的均匀程度和一致性、稳定性方面,存在一定差距。中国刀具产品的加工精度接近国际先进水平,关键装备配套是重要的环节之一,中国的关键装备配套与国际领先水平相比仍存在一定差距。

(4)行业管理政策仍需继续完善。钨作为全球性的战略资源,再生利用是减缓我国钨资源消耗过快的重要途径,完善相关钨资源再生利用政策有利于减缓钨资源消耗过快现状。在钨资源开发利用、产业转型升级等有关行业管理政策方面有待继续完善。

4.2 对策建议

(1)多管齐下增强钨资源掌控能力。中国具有钨资源储量优势,但资源消耗过快,对我国钨行业持续健康发展和钨资源保障带来隐患,中国应多管齐下增强钨资源掌控能力。一是严控钨矿采矿权发放;二是继续实施完善钨矿开采总量指标控制管理政策,在满足国民经济发展的前提下有序开发利用钨资源;三是推行钨资源矿产地战略储备,对资源品位较低、近期不宜开发利用的资源,优先列入资源矿产地战略储备,同时健全钨精矿国家战略储备机制;四是加快“走出去”步伐,统筹国际国内两个市场、两种资源,积极开展国际合作,鼓励国际化经营能力强的骨干企业勘查开采境外资源;五是加强废钨再生利用,减缓钨资源开发利用强度,提高钨资源长期保障能力;六是探索多元市场调控机制,建立钨精矿战略储备动态机制,支持市场低迷期的商业收储,研究上市钨期货的可行性和必要性。

(2)出台政策鼓励科技创新,淘汰落后产能,推进产业转型升级,促进钨行业高质量发展。中国应制定相应产业政策,鼓励钨行业以科技创新为驱动力,推进产业转型升级,提高产业盈利能力,改善产业结构,提升国际竞争力,推进钨行业供给侧改革,淘汰落后产能,促进钨行业高质量发展。一是完善钨业创新体系,以精深加工技术为重点,瞄准钨产业发展的科技前沿,强化基础研究,实现前瞻性基础研究、引领性原创成果的重大突破;二是扩大钨终端应用,以钨精深加工产品研发为重点,加强共性技术研究,扩大钨在国民经济各领域的应用;三是推进高端硬质合金智能制造,支持关键设备技术进步;四是各级政府加大扶持力度,支持企业科技投入、人才引进及培养,重奖原创性核心技术成果;五是推进钨行业供给侧改革,完善行业准入制度,研究制定配套监管措施,制止低水平重复建设,推进节能减排、防止污染,淘汰工艺落后、安全环保不达标的生产线。

(3)完善钨行业管理政策。完善钨矿资源开发管理机制、研究制定生态保护区内钨矿矿权的评估、补偿和收储的政策措施、以及矿权的退出程序和后续储备勘查规划等;完善矿业权管理政策,发挥市场调节作用和政府调控作用,调控好钨资源配置的“总闸”,促进钨矿资源保护和合理开发利用;完善资源综合利用产品和劳务增值税优惠目录,适度放开合格钨资源再生原料的进口,支持废钨再生利用;加快资源综合利用立法进程。

(4)加快构建内需体系,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。中国是钨生产、消费、出口大国,每年钨消费量约占全球的一半,净出口量占国际(除中国以外)钨消费量的一半以上。中国钨工业应把满足国内需求作为发展的出发点和落脚点,加快构建内需体系,优化产业布局,实现钨产业链和区域的协同发展,培育国际竞争新优势,创新企业发展战略,完善产品营销服务体系和产业链上下游用户的战略合作机制,提高产品配套服务质量和水平。提高数控刀具等高端钨制品的进口替代,拓展钨的应用领域,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。