基于股权结构角度对上市公司财务柔性与现金股利的实证研究

2021-09-02夏金平

夏金平

摘 要:本文以沪深A股2015—2019年上市公司数据为样本,通过建立模型,分析公司财务柔性、股权结构与现金股利之间是否存在关系。研究结论表明:上市公司财务柔性对现金股利的影响,在不同的股权结构下,其影响程度不同:对国有上市公司而言,现金股利对财务柔性的敏感性比非国有上市公司弱;非国企上市公司现金股利对财务柔性与非流通股的综合效应比国企上市公司反应更为敏感。进而根据研究结论,对我国上市公司财务管理提出建议。

关键词:财务柔性;股权结构;现金股利

一、引言

向股东支付现金,是上市公司最为典型的利支付方式。过高的现金股利,可能会影响企业现金流,给企业带来资金压力,现金股利过低甚至不分配,则可能会向外界传递公司经营不善的消极影响,进而影响到投资者对企业的信心与下一步的投资行为。财务柔性水平较高的企业,企业获得资金的能力比较高,则可能会支付较高的现金股利,财务柔性水平低的企业,现金股利会进一步加大企业的资金压力,使得企业未来风险加剧。

因此,如何制定现金股利政策,是上市公司财务管理的重要内容。而我国资本市场发展一直滞后于国际,加之复杂的股权结构,使得我国上市公司现金股利分配受到众多因素的影响。其中,影响最大的因素当属国有股。固有股隶属于各级政府国资委,由于其与政府部门的联系,使得国企较之民营企业,其获得政府财政资金与银行信贷资金容易得多。正是该独特的优越性,国企在进行股利分配时可以支付较高的现金股利,而不用担心资金压力,民营公司在进行股利分配时,要充分衡量内部现金流、外部风险、举债能力,投资者期望以及外部投资机会等各种因素。另外,流通股股东与非流通股东,对企业派现态度也不一致,对企业派现行为影响也不尽相同。

二、理论分析与實证假设

(一)财务柔性与现金股利

参考曾爱民等(2013)对财务柔性内涵的界定,财务柔性是通过适当的财务安排而建立起来的调节内外部资金的能力[1],主要包括企业通过生产经营获得经营现金,对外进行债务融资获得负债资金以及发行权益证券获得权益资金。由于发行权益证券获得资金受到证券市场的严格监督,当企业遇到危机,通过发行有价证券获得权益资金可能性比较低,周期过长,该种来源的资金对提升企业应急能力意义不大,本文在定义财务柔性时不予考虑。因此,财务柔性的内容主要包括两个方面:高于行业平均水平的现金比率和低于行业的负债水平。前者表明企业从内部筹资现金的空间,后者通过比较企业与行业负债水平的高低,表明企业向外界举债的能力,本文取两者之和作为衡量企业财务柔性的指标,其公式可写为:

财务柔性=现金柔性+负债柔性式一

现金柔性=企业现金比率-行业平均现金比率式二

负债柔性=MAX[0,行业负债比率-企业负债比率]式三

以上公式表明,企业财务柔性水平高的企业,企业在面临危机,或者面对新出现的投资机会,能更快地筹集资金,调节风险的能力高,因此,企业能发放较高的现金股利;对于财务柔性水平较低的企业,无论是自身现金流有限,还是对外举债能力较低,显而易见,企业在急需资金的时候,难以快速筹集资金以应对突发状况,因此,这类企业,不能发放过多的现金股利,而应该储备更多的资金,以作防备只用。

据此分析,我们提出第一个假设H1:企业的财务柔性水平,与现金股利呈正相关关系。

(二)股权结构与现金股利

早在20世纪50年代,国内外学者就对股利政策进行了大量而系统的研究,形成一套完整的理论体系,其中包括著名的“一石二鸟”理论,“MM”理论,以及后来的信号理论,代理成本理论等。这些理论对我国学者进行股利政策的研究有重要的借鉴意义。通过大量的理论分析和实证研究,人们发现,在不同的国家,企业规模、投资机会、成长性和股权结构等多种因素都会对股利政策产生影响,这些理论成果无疑对我国学者进行现金股利研究具有参考价值,然而由于我国尚不完善的证券资本市场,以及上市公司发展的历史原因而导致的特殊的股权结构,使得我国上市公司实行现金股利分配行为的很大程度上区别于西方上市公司。

股权结构是现代公司治理的基本问题,也是影响股利政策最重要的因素之一,既是形成股票市场的基本前提,又是公司治理的逻辑起点。考察公司股利政策的制定,股权结构是无法回避的重点。而股权结构中,影响最大的因素是国有股以及非流通股占比。在我国,非流通股占上市公司总股本的大部分,而在非流通股中,国有股则占有绝对优势,不但控股权相对集中,而且分布广泛。另一方面,我国的法人股比重呈增长之势,对公司治理,股利政策产生重大影响。从股权结构看,这两大非流通股占有绝对的控股地位。

中国独特的社会体制,使得国有股不仅背靠国家财政资金的支持,同时取得银行信贷资金门槛低,条件宽。相比较而言,非国有企业取得信贷资金条件严,融资约束多,因此,在企业急需资金时,国有企业能更为轻松取得信贷资金与财政资金,因此,国有企业可以将更多的盈余,用于发放现金股利。而对于非国有企业,应将更多的盈余储备起来,以面对可能出现的风险。据此分析,我们提出第二个假设,

H2a:国有企业财务柔性水平对现金股利影响弱;

H2b:非国有企业财务柔性水平对现金股利影响强;

对非流通股股东来说,他们难以根据股票市场价格的变动,通过买卖股票的差价来实现他们的投资收益,因此,现金股利成为其实现投资收益的有效形式。对于非流通股占比高的企业,现金股利一般而言较高。而流通股股东,相比较于非流通股股东,持股比例相对较低,获得股票成本高,其获得的投资收益有两个方面:现金股利和资本利得。而税收会降低流通股股东现金股利的收益,甚至过高的现金股利还可能会造成大股东侵占中小股东利益等问题。资本利得主要体现为股票买卖的差价,因此,对流通股股东而言,其对股利的态度更倾向于低现金股利,高股票市场价格。

据以上分析,我们提出第三个假设H3a:财务柔性对非流通股占比较高的企业影响较弱。H3b:对非国有上市公司,现金股利对财务柔性与非流通股综合效应反应更为敏感。

三、数据样本与模型建立

本文选取沪深A股2015—2019年上市公司数据,其中剔除ST公司、*ST公司、金融机构和保险机构,标准残差大于默认值的以及数据不完整公司数据,最终获得3168个数据样本,数据来源:前瞻数据库以及个别公司上市年报,通过EXCEL电子表格手动整理而得。应用SPSS22.0进行回归分析。

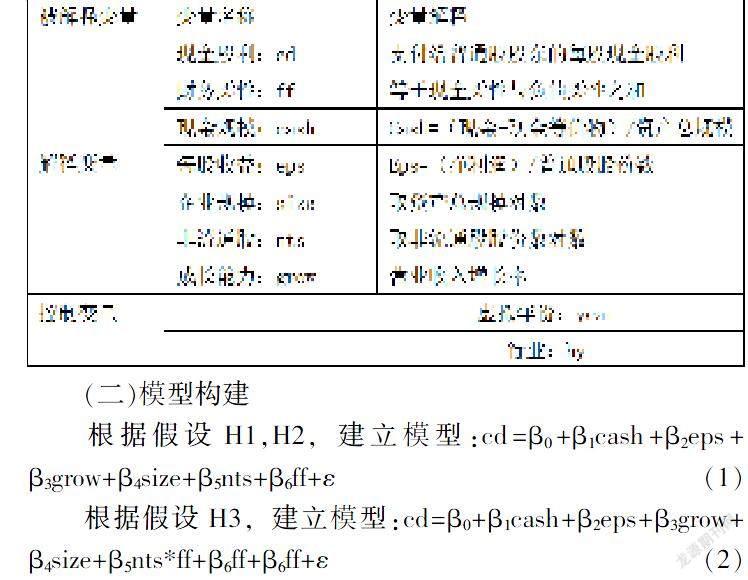

(一)变量定义

(二)模型构建

根据假设H1,H2,建立模型:cd=β0+β1cash+β2eps+β3grow+β4size+β5nts+β6ff+ε(1)

根据假设H3,建立模型:cd=β0+β1cash+β2eps+β3grow+β4size+β5nts*ff+β6ff+β6ff+ε(2)

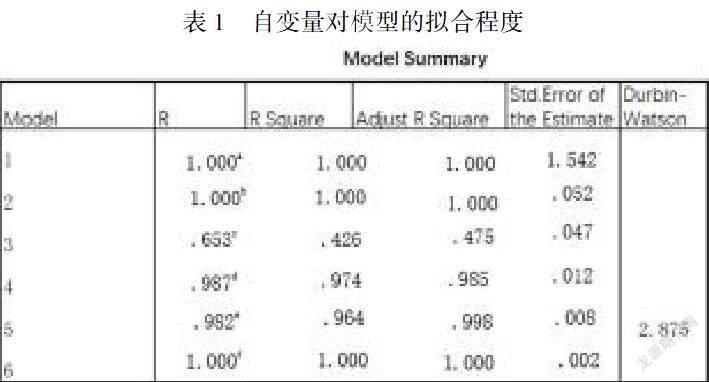

1. 检验各自变量对模型的拟合程度

上述两个模型中,因变量现金股利cd表示当年用现金支付给股东的每股股利,用于衡量企业的现金股利发放程度。自变量中,财务柔性衡量企业筹措资金的能力,现金规模cash,衡量的是企业留存收益中现金以及现金等价物相对总资产的百分比,每股收益eps衡量的是企业当年的获利能力,一般而言,企业现金充足,每股收益多,企业就能够支付更多的现金股利,成长能力grow,我们用营业收入增长率对此指标进行衡量,一般而言,对于中小企业,营业收入的增长,可能会更多用于投资,未必会对现金股利产生显著影响,而对于发展进入稳定状态的大公司而言,总资产的增长可能会带来更高的现金股利。企业规模,用资产总额取对数进行衡量。我国上市公司的非流通股,包括国有法人股,公开发行前的企业法人股,发起自然人股等。由于本文主要考察不同股权性质下,财务柔性对现金股利的影响,企业高管持有的限制性股票,从性质上而言,是用于管理层激励,一般不体现股权性质的差异,因此,本文中,非流通股取国有股,法人股和发起自然人股三者之和,非流通股股份数指标,取其对数带入模型。

在进行各自变量与因变量相关性之前,先按照顺序:财务柔性、现金规模、每股收益、成长能力、企业规模和非流通股规模,进行引入或者剔除,最终各自变量对模型的拟合程度,如表1所示。

根据模型汇总,以上变量的判定系数均大于0.4,拟合优度较好,因此模型合理。而财务柔性和現金规模、非流通股的判定系数为1。表示该三种变量对模型的线性关系拟合度最强。

2. 各变量的描述性统计

检验各变量的描述性统计结果,如表2所示。

根据表2可以得出:现金股利的期望值为每股0.131元,都表明我国上市公司对投资者的现金回报程度,但同时也应注意:现金股最大值为每股1.07元,最小值为0,标准差为0.162元,说明我国不同上市公司对投资者回报的程度差异较大。财务柔性最小值为-3.529,根据前文财务柔性的计算公式,说明有的上市公司内部现金柔性较低,其现金比率低于行业的平均水平,如果是非国有企业,没有财政资金和信贷资金的强力支持,该公司的风险调控能力将会比较低,因此,该公司则无法支付较多的现金股利甚至无法支付现金股利。反过来,如果是国企上市公司,尽管其财务柔性比较低,但如果企业的每股收益比较高,公司仍然可能支付较高的现金股利。从这个角度而言,进一步检验国企和非国企财务柔性对现金股利的影响,显得尤为重要。

每股收益最小值-6.4,最大值10.27,根据公司法,现金股利的来源应该是企业通过生产经营活动产生的盈余收益,因此,对每股收益为负的公司,应该不能支付较多的现金股利甚至是不支付现金股利。

3. 上市公司混合样本多元回归系数以及VIF检验

上市公司混合样本多元回归系数以及VIF检验,结果如表3所示。

本次检验设置的置信水平区间为0—95%,根据表3,通过对概率P值(Sig.)的观察,财务柔性,现金规模、每股收益、企业规模和非流通股股份数均通过5%的检验,企业成长能力未通过5%检验。需要进一步在不同股权结构下进行相关性检验。方差膨胀因子VIF均小于5,得出样本共线性不明显,模型可靠。

4. 模型的相关性检验

为了进一步分析财务柔性在不同股权结构下对上市公司现金股利的影响,本文将分别对国有上市公司和非国有上市公司进行相关性验证,在此基础上,进而分析财务柔性和非流通股的综合效应,得出最终对现金股利的影响。结果如表4所示。

首先比较模型(1),针对国企和非国企上市公司,财务柔性与现金股利呈正相关关系,国企上市公司在10%水平上显著,非国企上市公司在1%水平上显著,假设H1成立;且财务柔性对国企上市公司,比非国企上市公司的反应更为敏感,假设H2成立。现金规模无论是国企还是非国企上市公司,均在10%水平上显著,每股收益在5%水平上显著。国有上市公司企业成长能力与现金股利呈正相关,但敏感度不够;而对非国企上市公司而言,成长能力与现金股利呈负相关,且在5%水平通过检验。国企上市公司,企业规模与现金股利呈正相关,且在1%水平同过检验,非国企上市公司在5%水平通过检验。国企上市公司,非流通股与现金股利呈正相关,且在1%水平通过检验,非国企上市公司在10%水平通过检验,与现金股利呈现正相关。

其次比较模型(1)与模型(2),对国有上市公司而言,财务柔性与非流通股综合效应对现金股利敏感性不强烈,对非国有上市公司而言,其综合效应与现金股利呈正相关,且在1%水平下通过检验,假设H3成立。

四、研究结论与建议

本文通过分析上市公司财务柔性与现金股利之间的关系,以股权结构为切入点,国有股和和非国有股的不同性质,以及非流通股与流通股股东对现金股利的态度,得出在不同股权结构下,现金股利对财务柔性的敏感性。国有股以国家投资的资金作为构成,国家作为国有股的持有人,无论在信用方面,还是资金支持等方面,远远优越于其他类型股东,这也是国有上市公司财务柔性与现金股利之间敏感性不强的主要原因。同样,现金股利对财务柔性与非流通股的综合效用不敏感,也主要是由非流通股中,国有股独特的性质决定。而对于非国有上市公司,特别是处于成长速度较快、规模不够大的阶段,企业需要充分考量内外部各种因素,综合衡量一切资源,充分保持企业面对风险的综合能力,因此,处于高速成长期的非国有上市公司,成长能力与现金股利可能呈现阶段性的负相关;同时,由于非流通股中没有了地位优越的国有股,现金股利对财务柔性与非流通股的综合效应反应尤其敏感。

通过以上分析,企业在进行财务管理活动时,应根据不同的股权结构,采取不同的管理策略。对国有公司而言,要充分发挥国有股的优越性,在权衡各利益相关者利益的基础上,加大对科研、核心技术等领域的投资,将国有公司打造成国家支柱企业,成为国内企业的风向标。对非国有公司而言,需将管控风险,提高企业面对风险的能力摆在第一位。在资源配置与各方利益之间求得平衡,谋求在稳健的基础上,不断发展壮大。

参考文献:

[1] 曾爱民,魏志华.融资约束、财务柔性与企业投资——现金流敏感性——理论分析及来自中国上市公司的经验证据[J].财经研究,2013,39(11):48-58.

[2] 殷钱茜,胡建雄.财务柔性、自由现金流与投资不足——来自中国上市公司的经验证据[J].河海大学学报(哲学社会科学版):2016,18(4):49-57,91.

[3] 陆正飞,何捷,窦欢.谁更过度负债: 国有还是非国有企业?[J].经济研究,2015,50(12):54-67.

[4] 杨书怀.监管环境、公允价值计量与现金股利—来自中国上市公司数据的经验证据[J].当代财经,2016,(4):102-114.

[5] 杨兴全,李万利,韩建强.产品市场竞争与现金持有创新平滑效应——基于融资约束和产权性质视角的实证研究[J].软科学,2016,30(5):82-86.