基于评价模型的信贷风险量化研究及突发因素策略调整

2021-08-30张海藤

摘 要:由于中小微企业存在经营规模小、抗风险能力弱和治理结构不完善等特点,导致中小企业信贷存在较大的风险和不确定因素。因此,在分析中小微企业信贷风险的基础上,确定其信贷策略已经成为商业银行面临的紧迫问题。本文针对中小微企业的信贷策略问题,建立基于熵权TOPSIS的信贷风险评估体系,对其信贷风险进行量化分析,引入RAROC资本收益率来为贷款定价,使用支持向量机作信誉评级,通过收益最大化、风险分散化来确定信贷策略。

关键词:信贷风险;RAROC资本收益率;信贷策略;熵权TOPSIS;支持向量机

本文索引:张海藤.基于评价模型的信贷风险量化研究及突发因素策略调整[J].中国商论,2021(14):-092.

中图分类号:F832.4 文献标识码:A 文章编号:2096-0298(2021)07(b)--05

中小微企业是我国经济社会发展的重要基础,在实际中,由于经济变化,中小微企业经营规模相对较小、抵押资产少、抗风险能力弱和管理运营结构不完善等自身原因,小微企业的信贷风险开始显现,因此银行通常要根据信贷政策、企业的交易发票数据信息和上下游相关企业的影响力,向实力强、供求关系相对稳定的企业提供相应额度的贷款,并可以对信誉高、信贷风险相对较小的企业给予一定的利率优惠。银行首先根据中小微企业的综合实力、信誉对其信贷风险作出量化评估,然后依据信贷风险等因素来确定是否放贷及贷款额度、利率等信贷策略。

1 信贷风险评估模型

1.1 基于熵权TOPSIS的信贷风险评估体系

首先将企业的信貸风险进行量化,并建立多因素评价体系,继而以各单项指标为评价对象构建盈利能力、风险控制能力和成长能力为评价因素的单项指标评价体系,采用熵权TOPSIS方法,计算出最后评价指数进行风险评级,分为AAA、AA、A、BBB、BB、B,以及小于等于CCC级。其次根据量化风险等级建立信贷策略,这里为实现承担可接受风险的情况下银行获得收益最大化,引入资本收益率,以此来确定不同企业下的贷款额度分配。

首先建立起综合评价体系,第一层为目标层,即信贷风险评估(A1);第二层为准则层,其中包括盈利能力(B1)、基本信誉(B2)、成长能力(B3);第三层为指标层,具体包括8个指标,如图1所示。

某项指标的指标值变异程度越大信息熵就越小,该指标提供的信息量越大,该指标的权重也就越大[1]。所以可以根据各项指标值的变异程度,利用信息熵工具,计算出各指标的权重:

首先计算信息熵:

其中:

其次将熵值转化为熵权:

计算出具体指标权重:

{0.0058,0.0056,0.0793,0.1493,0.2186,0.1699,0.2056,0.1713}

基于已有的量化指标数据,采用TOPSIS方法,计算每个指标到最优、最劣解的欧式距离,来代表其信贷风险的高低程度,距离越大说明风险越大。

首先利用归一化处理的指标数据和表中计算出的单项指标下的具体指标权重相乘得到计算加权规范矩阵:

最优解由最大值构成,最劣解由最小值构成

其次计算出欧氏距离:,

最后算出评价指数:

→1即评价指数越大,风险管理系数越大。

通过文献可知,AAA评级各项指标都较好,处于较优的状态;AA评级则处于盈利能力和基本信誉较好,成长能力指标上存在风险;A评级则基本信誉较好,但其余两项指标都存在一定的潜在风险;B评级都处于正常指标状况;C评级各项指标都存在明显风险和不确定性,D评级则涉及违约风险[2]。基于此,我们将具有违约风险的数据直接评级为D并剔除,进行等级划分。

根据表1的评级与总体得分的关系表,通过MATLAB软件运行基于熵权TOPSIS的信贷风险评估体系算出每个企业的总体得分,得到以下评级结果,如表2所示。

于正常及以上水平,占总企业的57%,存在明显风险和不确定性的C级企业占比21%,涉及违约风险的D级企业占比22%,将予以剔除。

1.2 建立信贷策略模型

首先确认利率,由于利率与违约率呈现“U”型关系[3],即当利率过高或过低都会提高企业的违约率,同时也会对客户流失率造成影响,综合考虑在承担风险的情况下保证利益的最大化,我们以企业偿付能力、信用状况、企业类型为指标,基于央行基础贷款利率向上调整。

这里企业偿付能力为归一化后的企业净利润,信用状况为风险指数ε,按照企业类型不同引入进行调整:

根据数据进行利率与客户流失率之间的函数拟合,考虑到随着利率的增加客户流失率逐渐增加,且存在上限,这里采取反比例函数进行函数拟合:

建立信贷策略是为了实现在承担可接受风险的情况下获得收益最大化,因此这里引入资本收益率。是指根据银行风险偏好确定值的基础上,通过客户风险调整后的收益率,测算出客户具体贷款价格的方式[4]。其基本公式如下:

在使最大化的情况下确定不同企业下的贷款额度分配。

目标:

其中:

其中为人工信誉等级,为风险评估等级,为企业编号。

根据学者研究[5],不同信用等级下的违约损失率和违约概率,如表3所示。

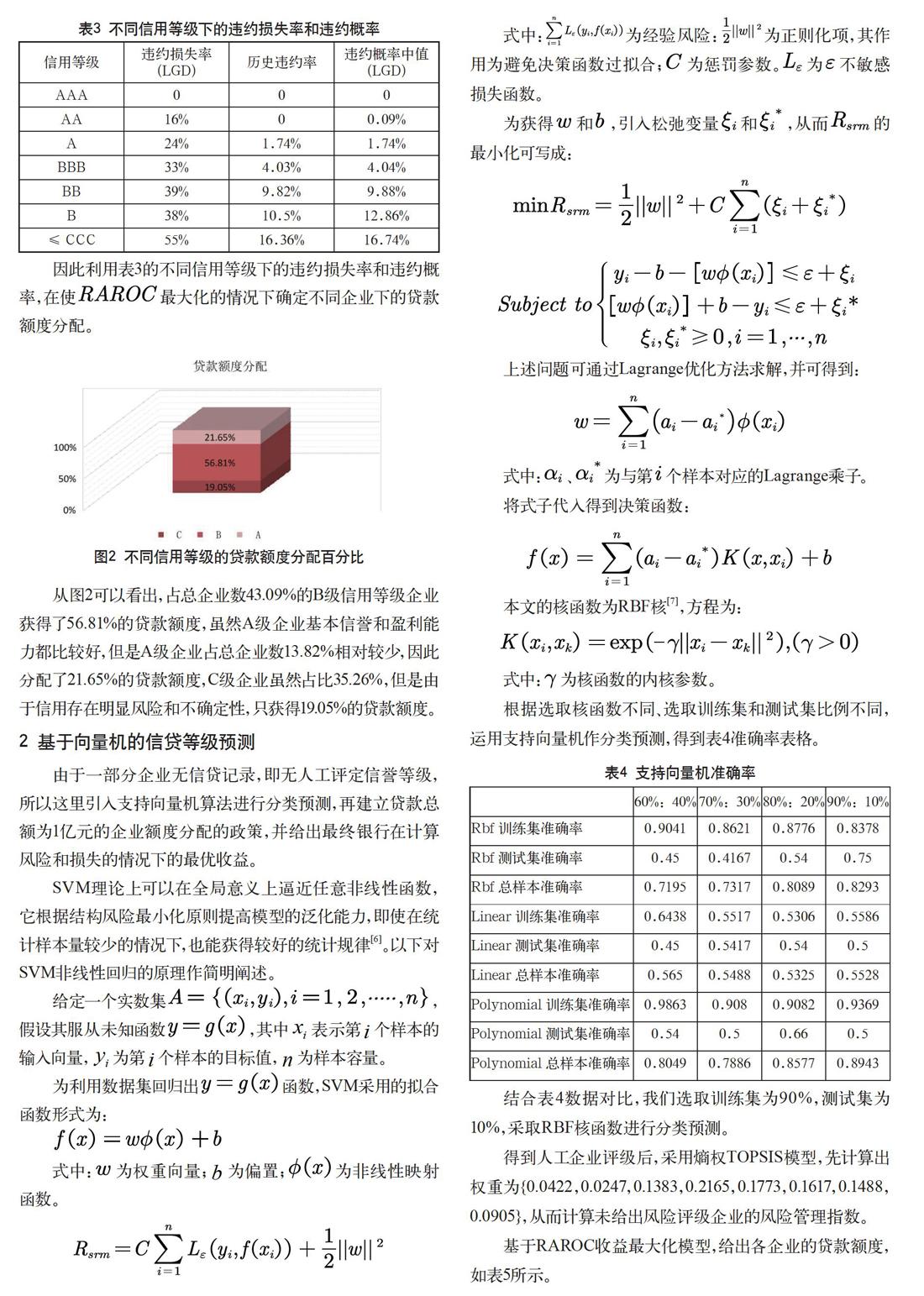

因此利用表3的不同信用等级下的违约损失率和违约概率,在使最大化的情况下确定不同企业下的贷款额度分配。

从图2可以看出,占总企业数43.09%的B级信用等级企业获得了56.81%的贷款额度,虽然A级企业基本信誉和盈利能力都比较好,但是A级企业占总企业数13.82%相对较少,因此分配了21.65%的贷款额度,C级企业虽然占比35.26%,但是由于信用存在明显风险和不确定性,只获得19.05%的贷款额度。

2 基于向量机的信贷等级预测

由于一部分企业无信贷记录,即无人工评定信誉等级,所以这里引入支持向量机算法进行分类预测,再建立贷款总额为1亿元的企业额度分配的政策,并给出最终银行在计算风险和损失的情况下的最优收益。

SVM理论上可以在全局意义上逼近任意非线性函数,它根据结构风险最小化原则提高模型的泛化能力,即使在统计样本量较少的情况下,也能获得较好的统计规律[6]。以下对SVM非线性回归的原理作简明阐述。

给定一个实数集,假设其服从未知函数,其中表示第个样本的输入向量,为第个样本的目标值,为样本容量。

为利用数据集回归出函数,SVM采用的拟合函数形式为:

式中:为权重向量;为偏置;为非线性映射函数。

式中:为经验风险:为正则化项,其作用为避免决策函数过拟合;为惩罚参数。为不敏感损失函数。

为获得和,引入松弛变量和,从而的最小化可写成:

上述问题可通过Lagrange优化方法求解,并可得到:

式中:、为与第个样本对应的Lagrange乘子。

将式子代入得到决策函数:

本文的核函数为RBF核[7],方程为:

式中:为核函数的内核参数。

根据选取核函数不同、选取训练集和测试集比例不同,运用支持向量机作分类预测,得到表4准确率表格。

结合表4数据对比,我们选取训练集为90%,测试集为10%,采取RBF核函数进行分类预测。

得到人工企业评级后,采用熵权TOPSIS模型,先计算出权重为{0.0422,0.0247,0.1383,0.2165,0.1773,0.1617,0.1488,0.0905},从而计算未给出风险评级企业的风险管理指数。

基于RAROC收益最大化模型,给出各企业的贷款额度,如表5所示。

3 基于突发因素的贷款额度再分配

根据《国民经济行业分类》对企业类型分类,在国家统计局中收集疫情期间行业经济波动数据,通过熵权TOPSIS算出影响指数,且根据经济影响方向分成三个级别:正向显著影响、无显著影响、负向显著影响。基于宏观调控因子,根据影响方向不同,采用影响指数、净利润百分比、资金流动性进行贷款额度和利率模型修正。

首先进行企业类型划分,如表6所示。

在国家统计局中,收集到2020年2月—2020年5月的各行业受疫情影响下的经济数据,同样根据熵权TOPSIS模型计算出影响指数。

将疫情影响为三个等级:负向显著影响、无显著影响、正向显著影响,如表7所示。

按照等级进行贷款策略的分级调整,其中设宏观调控参数为。

当企业受到负向显著影响时,其收益和资金流动性降低,偿还贷款的能力下降,违约概率升高,贷款利率升高,贷款金额下降。具体根据影响指数、净利润变化百分比、资金流动性来修正贷款利率和贷款额度:

当企业在经济上无显著影响时,由于受到疫情影响整个市场的宏观利率调控,会导致其贷款利率降低,其贷款金额相对不变。

当企业受到正向显著影响时,其净利润显著升高,但考虑疫情原因,波动性较大,之前处于评级低的企业违约风险往往更高,所以贷款金额将会下调:

而处于评级高的企业往往资金流动性会更大,违约概率显著下降,所以将利率下调,贷款金额上调:

最后得到如表8所示的结果。

从表8和图3可看出,文化、体育和娱乐业、其他、商务服务业、制造业、科学研究和技术服务业,这几个行业在突发因素疫情过后贷款额度均有较大的增加,超过了100万,其中建筑行业、个体经营、批发和零售业的贷款额度均下降。

4 结论

4.1 模型的优点

通过引入资本收益率RAROC来为贷款定价,方法全面地考虑了给不同企业的每笔贷款所面临的风险、成本和收益,其所包含的指标都是一些非常准确的量化值,加强了贷款价格与风险之间的联系,信用等级不同的企业贷款价格也不会相同,有助于缓解贷款企业的逆向选择问题。同时,这种贷款定价方法充分强调了风险因素,将预期损失作为成本,将经济资本作为非预期损失的抵补,强调了以风险为中心的贷款定价原则。

4.2 模型的缺点

(1)根据评级指数来划分评价等级时有一定主观性,同时因素还不够全面。

(2)确定贷款利率时,没有实际的数据去验证,具有一定偏差。

(3)支持向量机的测试准确率还需要进一步提高。

(4)在修正信贷策略过程中,只选择了主要的衡量指标,并且在宏观利率调控中没有考虑对不同类型企业的不同影响。

4.3 模型的推广

本文的信贷模型方法对我国商业银行为中小微企业贷款制定合理的价格有一定的借鉴意义,有利于促进我国商业银行定价水平的提高。

参考文献

姜启源.数学模型[M].北京:高等教育出版社,2011:1.

秦亮.中国商业银行信贷风险量化研究[D].武汉:华中科技大学,2009.

吴红.电子商务客户流失模型的比较与实证研究[D].北京:首都经济贸易大学,2015.

魏青.基于RAROC的信贷利率定价机制研究[D].南昌:南昌大学,2014.

邢伟淇. RAROC贷款定价方法在XY银行的应用研究[D].合肥:安徽大学,2018.

司守奎.数学建模算法與应用(第二版)[M].北京:国防工业出版社,2015:4.

徐闪赏.基于支持向量机分类预测的上市公司债信用评级研究[J].金融管理研究,2018(02):63-82.

Credit Risk Quantitative Research Based on Appraisal Models and Strategy Adjustment of Emergent Factors

Chengdu University of Technology

ZHANG Haiteng

Abstract: Due to the small scale of operation, poor anti-risk ability, and imperfect governance structure of small and medium-sized enterprises, the credit of small and medium-sized enterprises is exposed to greater risks and uncertainties. Therefore, on the basis of analyzing the credit risk of small and medium-sized micro enterprises, it has become an urgent problem for commercial banks to determine their credit strategies. Aiming at the credit strategy of small and medium-sized micro enterprises, this paper establishes a credit risk evaluation system based on Entropy TOPSIS, makes a quantitative analysis of its credit risk, introduces RAROC rate of return on capital to price the loan, uses support vector machine to make credit rating, and determines the credit strategy through revenue maximization and risk diversification.

Keywords: credit risk; RAROC rate of return on capital; credit strategy; entropy weight TOPSIS; support vector machine