内部转移定价在成本和绩效管理中的应用

2021-08-30王乐王春懿

王乐,王春懿

(西安航天医院,西安市 710100)

某医院洗衣班组隶属于后勤部管理。2017年,该医院对洗涤劳务的内部结算价格进行了修订,但随着业务开展及成本的增加,现行价格是否为最优选择,尚待明确。同时,传统的成本核算方法过于单一,直接影响各类洗涤服务成本的真实性及准确性,无法给出科学合理的内部转移定价。本案例在2019年洗涤成本数据的基础上,尝试运用时间驱动作业成本法及实地调研法,对洗涤劳务价格进行测算修订,这是医院成本核算的需要,也是医院粗放型管理向精细化核算转型的有效手段。

1 方法概念及实施步骤

1.1 内部转移价格

内部转移价格,是指单位内部各责任中心之间相互提供产品(或服务)、资金等内部交易时所采用的计价标准[1]。内部转移价格通常分为价格型、成本型和协商型[2],常见的内部转移定价方法有成本法、市场法、双重市价法等[3]。本案例旨在为医院洗衣班成本管控提供分析依据,故采用完全成本加成的方法进行价格制定。

1.2 时间驱动作业成本法

时间驱动作业成本法[4](Time-Driven Activity-Based Costing,TDABC)是基于“产品消耗作业、作业消耗资源”的原则,即以时间作为分配资源成本的依据[5],来计算单位作业应分担的作业成本。该方法突破了传统作业成本法构建模型的主观性及所耗费大量精力的弊端,只需确定两个关键因素:一是作业资源的成本;二是估计该项作业的单位时间[6]。

1.3 实施步骤

通过实地调研与专家座谈的形式,了解洗衣班提供的劳务种类及作业工序;基于流程的资源动因分析,计算各项作业的成本费用率,分摊作业成本,;以单位作业成本汇总计算作业总成本;各子产品成本按照所涉及的作业工序及服务的产品规格进行确定;结合现行市价,确定成本加成率,最终,与各责任中心对洗涤劳务的内部转移价格达成共识。

2 具体计算过程

2.1 产品、作业与资源动因分析

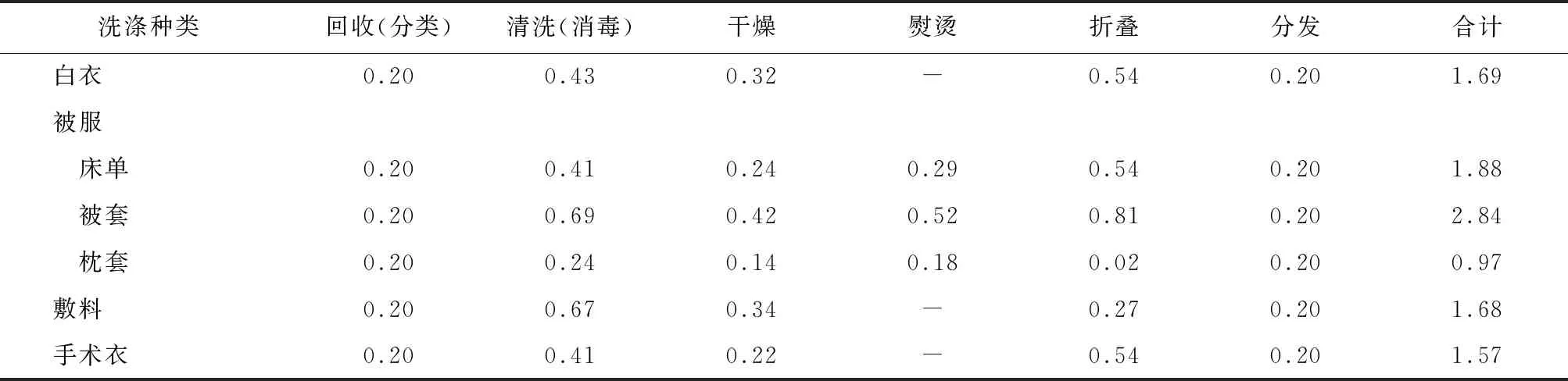

洗衣班主要负责各临床医技科室工作服、被服、敷料及巾单的洗涤工作,包括工作服、床单、被套、枕套、洞巾、底单、大腹单、包布(大中小)、治疗巾、浴巾及方巾等16个品种;作业活动包含各科室被服、巾单等回收、分类、清洗、消毒、干燥、熨烫、缝补、折叠和分发等环节;按照成本性态,分为变动成本与固定成本,主要包括人工成本、洗涤原料和动力能源消耗、资产折旧及维修费等,其中,人工成本无绩效考核,其发生相对稳定,故本案例作为固定成本进行核算;各项作业消耗的资源见表1所示。

表1 洗衣班成本、作业及资源动因分析表

2.2 计算产能成本与作业时间

通过分析2019年洗衣班财务报表,班组年度总成本117.93万元,其中,洗涤人工成本60.2万元,设备资产折旧1.1万元,维修费1.7万元,水电气及原料耗用等54.93万元;洗衣班共13人,包括管理者1人,洗涤工10人,缝补工2人,人均月工作日22 d,人均日工作时间8 h,估算实际生产能力作业时间为11×8×60×22×12×80%=1 115 136 min,但实际作业时间与估算值并非完全相同,经调查统计计算,实际作业时间1 112 461 min,两者之差在允许范围之内,按实际时间作为时间驱动作业分摊人工成本的依据。

2.3 计算单位作业时间、单位作业成本费用率及单位作业总成本

根据作业分析及财务成本数据,可以计算出各项作业的成本费用率及单位作业时间。其中,人工成本按照时间驱动作业成本法核算,分摊率0.54元/分钟;原料、动力按单次运行的消耗成本计算;资产折旧、维修费按成本对象进行分摊(熨烫设备已提足折旧仍在用,故不分摊此项费用;同时,洗涤厂房为2007年的临建建筑,于发生时一次性计入当期费用,故不计提折旧),具体数据如表2所示。

表2 洗衣班作业成本构成表

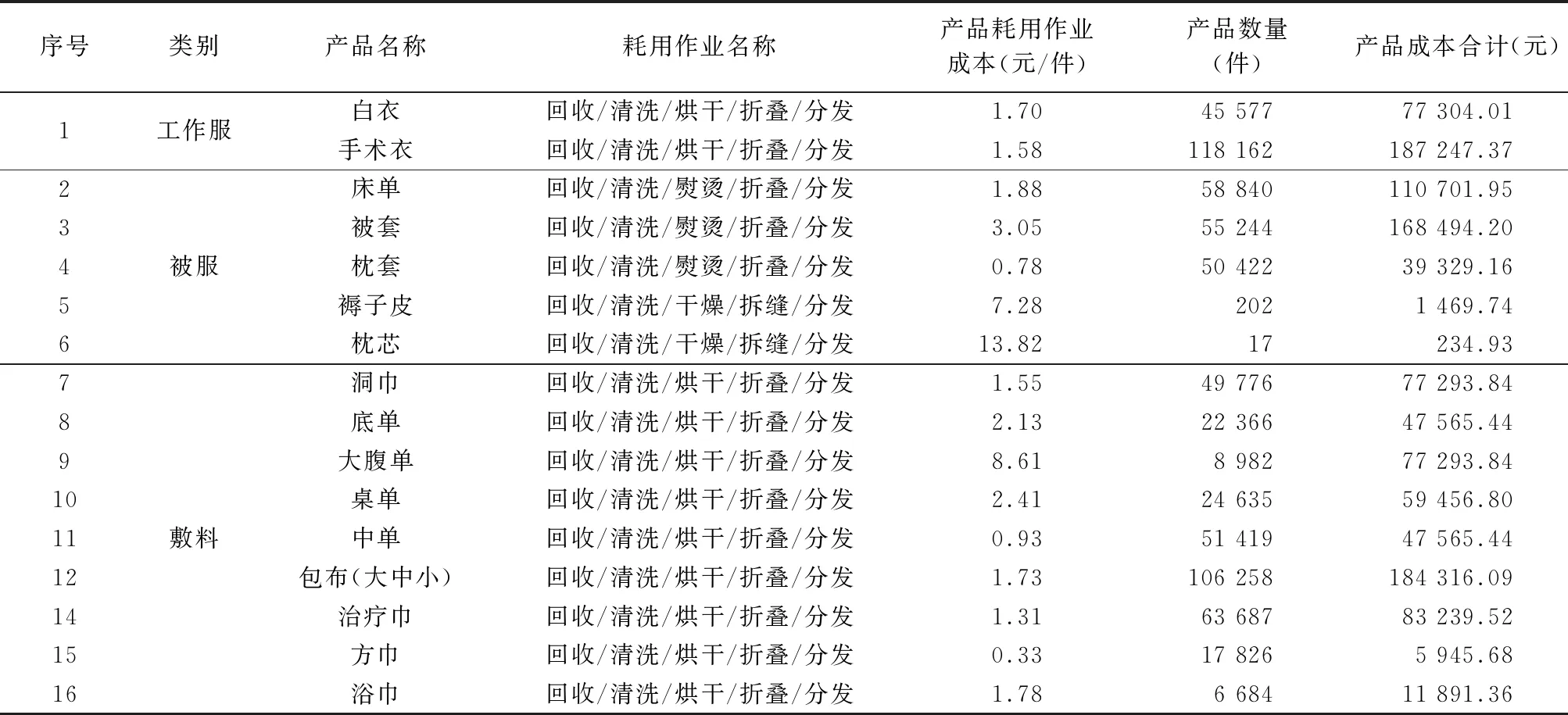

2.4 计算类别产品耗用的作业成本

按作业工序将分摊的成本进行加总,确定类别总成本,具体数据如表3所示。

2.5 计算完全成本加成法下的内部转移价格成本基础

各子产品成本按照所涉及的作业工序及服务产品规格进行确定。其中,被服类有5个品种,包括床单、被套、枕套、枕芯,而褥子属于外包业务范畴,除涉及本单位的相关作业工序,还应需考虑外送的加工成本;枕芯主要为荞麦皮的清洗、晾晒、缝补等,属于人工成本消耗占比较大的服务项目,具体数据见表4所示。

表3 洗衣班作业种类及成本表(元/件)

表4 洗衣班服务定价基础成本表

被套、枕套的成本是结合市价水平调整过的,因为,如果按照表3的成本进行定价,以单品而言,枕套不具备竞争优势,所以,用被套的低成本弥补枕套的成本劣势,满足各个洗涤服务定价上整体成本加成率的均衡。

3 内部转移价格确定及建议

3.1 内部转移价格确定

结合现行市价,在各责任中心达成共识的基础上,确定医院洗涤内部转移价格。通过调研外部洗涤劳务的市价,在结合医院绩效考核方案的基础上,与各责任中心协商一致,达成共识,配合医院绩效考核方案的实施,对比市价,确定成本加成率,计算得出医院洗涤劳务价格结算清单,同时,与现行内部价格进行对比,各服务价格明显偏低,且已无法弥补成本。除去褥子皮、枕芯无对应的市场价格,其余洗涤业务在考虑内部核算15%加成率的基础上,均低于外部市场价格,同时,估算外部算数平均数的加成率高达53.68%,因此,可以考虑对个别具备成本优势的产品进行单独定价,甚至是对外承揽业务时进行差别定价,以提高医院洗涤服务的盈利空间。

2019年,以现行内部价格计算,洗涤收入74.40万元,实现利润-43.53万元,成本费用率158.51%,亏损;按新测算的内部价格计算,洗涤收入135.63万元,实现利润17.69万元,成本费用率86.96%,加成率13.04%,盈利(见表5)。

表5 洗衣班内部转移价格表(元/件)

3.2 内部转移定价管理工具的应用建议

该定价仅基于2019年财务数据及业务工作量进行测算,因此,本案例提供的是以时间作业驱动成本法为基准的多分配标准代替传统成本核算的单一分配标准的定价思路与方法借鉴,所以,如果以此作为对外承揽业务的依据,建议至少应采用近三年的统计数据进行测算,使结果更为精准。按照完全成本加成法进行的内部转移定价,在实际应用中,测算的项目成本将作为标准成本进行管控,同时,利用量本利分析确定保本量及最佳工作批量,才能使洗衣班呈良性的经营运转。鉴于洗衣班的成本竞争优势,可以利用固定资产投资管理工具进行分析,对现用洗涤设备进行更新换代,提高设备的利用率,以期对内提供更优质的洗涤服务。在控制人工成本稳定增长的前提下,建议将洗涤业务量与绩效工资挂钩,如此,可以调动员工积极工作的主观能动性。在实际工作中,建议医院应借助作业成本法及TDABC法,分阶段、分步骤地逐步推进TDABC法在其他内部转移定价项目中的完善与应用。

鉴于上述内部转移定价过程的成本分析,目前,医院洗衣班属于低投入的运作模式,在满足“院感”的要求下,各临床科室的洗涤频次较高,继续保证内部洗涤服务的提供,可以呈现经济效益与服务效率“双赢”局面。在现有规模下,对作业和工时进行分析,梳理和优化洗涤操作流程,尽可能提高工作人员效率,合理分配各类作业环节的人员数量,优化工时分配结构。将内部转移定价与成本管控、会计核算融合,提高成本核算的准确性与及时性。