数字金融支持、电商嵌入与居民消费升级

2021-08-25吴红虹

吴红虹

(池州职业技术学院 经济与管理系,安徽 池州 247000)

随着移动互联网时代的来临,我国电子商务迎来了蓬勃的发展,电子商务已经深入居民生活的方方面面,极大地方便了居民的生活,并且改变了居民传统的消费习惯。2018年,我国社会消费品零售总额达到了38.1万亿元,其中网商零售额超过9万亿,约占总体消费额的23.6%,并且这一比例仍然呈现上升的趋势。网络消费的异军突起给消费者带来更多的消费便利,也提升了消费品质。在这一背景下,为了适应电子商务发展及居民消费的需要,金融部门不断推进金融创新进程,一方面推出以第三方支付平台为代表的移动支付手段来满足消费者的需要。数据显示,2018年我国移动支付用户规模高达5.7亿人,人均移动支付的金额也逐年攀升。另一方面通过普惠金融概念大力扶持中小企业发展,通过供应链金融方式为中小企业提供更多资金支持,大大地降低了电商供应链企业的生产成本,为消费者提供更好的消费选择。因此在我国居民消费升级加速的背景下,电子商务以及金融都将发挥着重要的作用。基于此,本文将研究视角聚焦于金融支持,电子商务发展及居民消费升级之间的相互关系,并基于空间计量模型,来检验金融支持、电商嵌入在新一轮消费升级中所扮演的重要作用。

一、理论机制与研究假设

金融与电商如何支撑居民消费结构加速升级,学者们作了大量相关的研究工作。在金融支持居民消费上。一般来说,金融支持居民消费的路径主要有两条,一条是消费路径,一条是生产路径。在消费路径上,易行健,周利认为金融可以通过储蓄增加居民的未来收入以刺激居民消费,同时居民可以通过借贷消费,提高现时消费购买力以促进消费[1]。随着以移动支付为代表的互联网金融的兴起,普通居民进行临时性借贷更加方便,借贷的成本也更低[2]。在生产层面,金融可以通过支持与居民消费直接相关的企业,来降低产品的生产成本。然而在我国,由于长期存在的部门间“金融歧视”现象,与居民消费直接相关的中小微企业很难从银行金融机构获得贷款,这严重限制了中小企业的发展[3]。尚华伟指出,以数字普惠金融为代表的新金融模式,将为电商产品供应链的各个参与者提供有效的金融服务,从而降低企业成本,提高产品的质量[4]。虽然数字普惠金融可以为小微企业和低收入群体提供信贷支撑,但是在广大农村地区,数字金融的优势并未体现[5]。廖原、朱燕燕认为,由于农村地区互联网普及率较低,信用体系不完善,因此不利于数字普惠金融发展,此外农民的金融素养较差,主动申请数字金融信贷服务的意愿较低,推广数字普惠金融难度较大[6]。因此,本文得出假设1与假设2。

假设1:数字金融发展程度越高的地区,居民消费结构越优化。

假设2:农村地区数字金融发展对居民消费结构优化的促进作用不如城市地区明显。

电商嵌入与居民消费升级息息相关。电子商务的出现革新了以往消费者线下消费的行为习惯,大大便利了居民消费[7]。一方面它可以降低居民消费的时间成本,通过将产品集中到线上商城,可以为消费者提供更多的消费选择,消费者不必再去实体店逐一挑选,而是通过网络商家推荐及用户的评论来进行商品的选择[8]。因此,本文得出假设3和假设4。

假设3:电子商务发展程度越高的地区,居民消费结构越优化。

假设4:农村地区电子商务的发展对居民消费结构优化的促进作用较小。

此外,电子商务与数字金融的发展是相辅相成的。易法敏、耿蔓一指出,电子商务的出现深化了电商供应链企业之间的联系,一些电商供应链的中小企业纷纷通过电商供应链的龙头实现信用增级功能,提高融资的效率[9]。邢天才,张夕研究发现互联网消费金融有利于提高居民的消费倾向,促进居民消费升级。因此可以预见金融支持及电商嵌入对促进居民消费升级能够起着“1+1>2”的协同效应[10]。因此,本文提出假设5。

假设5:金融支持与电商嵌入对促进居民消费升级有着正向的协同效应。

二、研究方案的设计

(一)变量的设置

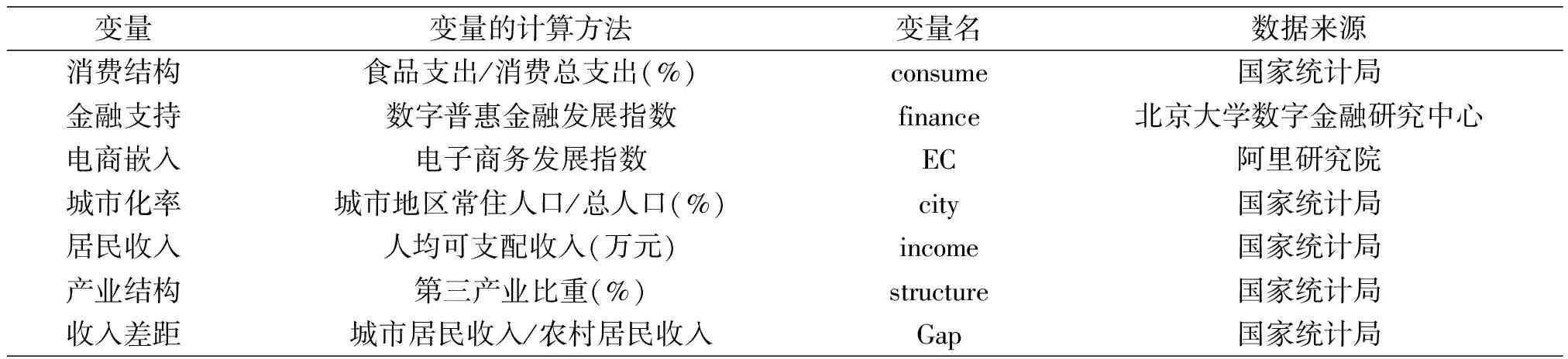

关于如何衡量居民消费结构升级,目前学者们大多采用恩格尔系数,即通过计算食品支出占家庭消费总支出的高低来衡量家庭消费结构的合理性。因此本文采用恩格尔系数来衡量居民消费结构升级。本文以北京大学公布的我国31个省数字化金融发展指数作为数字金融支持的代理变量。这一指数的设计充分考虑了各个地区移动支付、网络借贷及互联网金融发展等各个方面,较好地诠释了金融对居民消费的支持作用。对于电商嵌入,本文引用阿里研究院编写的《中国电子商务发展指数报告》中的数据,作为衡量电商嵌入的代理变量。值得注意的是,影响居民消费结构升级的因素较多。本文借鉴已有学者的研究成果[4,8],分别将城市化率、居民收入、产业结构、对外经济依存度作为控制变量。

(二)数据来源和描述性统计

本次研究以2010-2018年为研究周期,以我国省级单位为基本研究单元,由于数据的缺失,本文剔除了西藏、香港、澳门及台湾地区,最终形成了30个独立样本9年的面板数据。其中电子商务指数来源于阿里研究院,数字普惠金融指数来源于北京大学数字金融研究中心,其余经济数据均经过合理处理或者公式计算得到,数据均来源于国家统计局及历年统计年鉴,本文的数据表示及来源具体见表1。

表1 变量的定义与数据来源

根据对我国30个省级行政单位城乡人均消费支出的描述性统计,在研究期内我国居民消费支出中,食品及居住支出占最主要部分,其余如医疗保险、衣着、交通通信及文教娱乐项目近年来占消费性支出的比重也在逐年增加,而食品支出所占的份额在逐年下降,这说明我国居民消费结构在不断改善。

(三)模型的设定

基准模型的设定。考虑到本文采用省级面板数据,因此使用固定效益模型作为本文的基准模型。模型如式(1):

yit=α+β1finance+β2ec+β3city+β4income+β5struture+β6gap+Vit+εit

(1)

yit=α+β1finance+β2ec+β3finance*ec+β4city+β5income+β6struture+β7gap+Vit+εit

(2)

其中yit是被解释变量,表示居民消费结构的变化。α为截距项,表示初始阶段居民的消费结构,β为各个变量的估计参数,若为负,则意味着该变量的增加会降低食品消费在总支出的比重,有利于消费结构升级;反之,若β为正,则意味着该变量的增加会增加食品消费在总支出的比重,不利于消费结构升级。Vit为时间固定效应与个体固定效应的集合;εit为误差项。

空间计量模型的设定。值得注意的是,数字金融支持及电商的嵌入并不是相互独立的,数字金融在移动支付上的便利会进一步促进电子商务的发展,而电子商务的发展也会带来更多移动支付的需求,客观上有利于金融发挥对消费的支持作用,因此在式(2),本文加入了金融支持及电商发展的交互项,以检验两者之间的协同效应。

随着实证方法的不断进步,为了解决因忽视空间集聚效应所带来的估计误差,逐渐衍生出了空间计量模型。其中空间计量模型最主要包括三种模型:空间误差模型、空间滞后模型及空间杜宾模型,其中空间误差模型主要考虑到误差项,空间滞后模型主要考虑到因变量在空间上的集聚效应,而空间杜宾模型既考虑到了因变量,也考虑到了自变量在空间上的集聚效应,因此本文构建了空间杜宾计量模型。模型如下:

Yit=ρ(Iτ⊗WN)*Yit-1+β1finance+β2ec++β3city+β4income+β5structure+β6gap+β7(Iτ⊗WN)ε*financeit-1+β8(Iτ⊗WN)ε*ecit-1+β9(Iτ⊗WN)ε*cityit-1+β10(Iτ⊗WN)ε*incomeit-1+β11(Iτ⊗WN)ε*structureit-1+β12(Iτ⊗WN)ε*gapit-1+Vit+εit

(3)

Yit=ρ(Iτ⊗WN)*Yit-1+β1finance+β2ec+β3finance*ec+β4city+β5income+β6structure+β7gap+β8(Iτ⊗WN)ε*financeit-1+β9(Iτ⊗WN)ε*ecit-1+β10(Iτ⊗WN)εfinance*ec+β11(Iτ⊗WN)ε*cityit-1+β12(Iτ⊗WN)ε*incomeit-1+β13(Iτ⊗WN)ε*structureit-1+β14(Iτ⊗WN)ε*gapit-1+Vit+εit

(4)

式(3)为空间杜宾模型,其中ρ表示因变量在空间上的集聚程度,如果该值显著为正,则说明消费结构升级具有明显的空间集聚效益,或者说存在着消费的空间攀比效应,如果该值不显著或者为负,则不存在空间自相关性。I为n阶向量代表样本的数量,W为空间权重矩阵,目前主流的空间权重矩阵为相邻空间权重、反距离空间权重、经济空间权重等。

三、实证分析

(一)基准回归分析

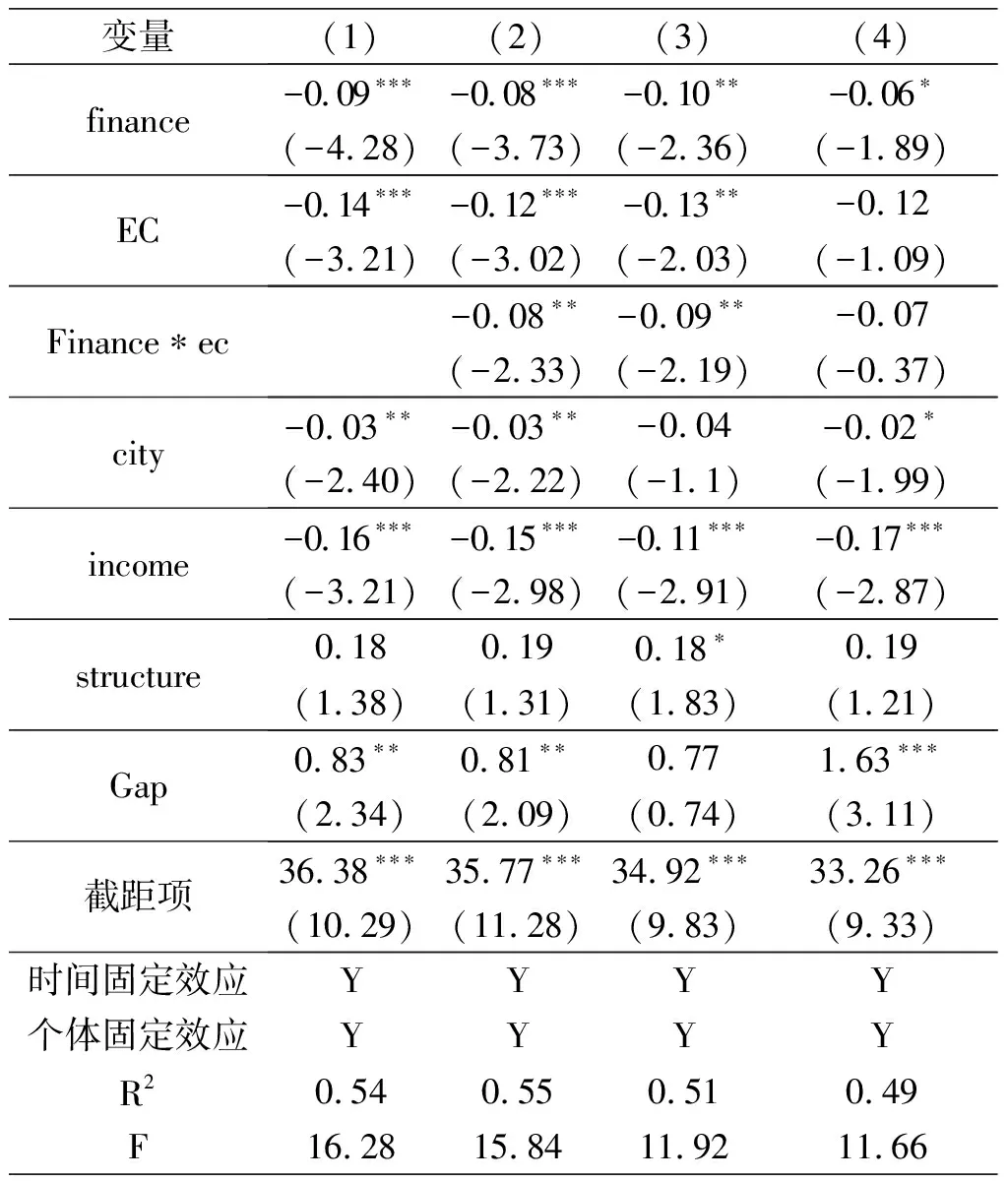

由于本文使用了省级层面的面板数据,因此需要对各个变量进行平稳性检验。表2给出了本文基准回归结果表,回归结果显示,数字金融支持与居民恩格尔系数有显著的负相关关系,这表明数字普惠金融发展程度越高的地区,居民消费水平越高,这与本文的假设1相吻合。这是因为数字普惠金融给予居民消费更多的金融支持,提高了资金资源在部门间、家庭间的配置效率。电子商务发展水平越高的地区,居民的消费水平越高,这与本文的假设3相吻合。这是因为电子商务不仅方便了居民的消费,同时也刺激了居民的消费需求,使得居民消费多样化,改善了居民的消费结构。数字金融支持与电商发展的交互效应显著为负,与本文的假设5相吻合。这说明数字金融支持与电商嵌入对改善居民消费结构有着正向的协同效应,金融部门与电商产业的协同发展,相互影响并共同促进了居民的消费结构升级。

表2 基准回归结果表

城市地区数字金融支持、电子商务对居民消费结构改善的影响更大,而农村地区数字金融与电子商务对消费结构改善的边际效果较差,这与本文的假设2与假设4相吻合。这是因为当前数字普惠金融及电子商务在城市地区服务的人群及服务的深度要优于农村地区,因此金融支持及电子商务才能够在居民消费结构改善的过程中发挥作用。而农村地区由于先天发展劣势,数字普惠金融惠及的广度和深度不足,农村居民对电子商务的接受程度尚不充分,因此数字金融及电子商务对农村居民消费结构的改善并不明显。

(二)空间计量分析

本文利用Geoda软件对各个变量的空间相关性进行检验,结果显示,本文的被解释变量恩格尔系数及核心解释变量数字金融支持及电商发展程度均呈现显著的空间正相关性,因此需要使用空间计量模型,来避免因忽视空间集聚效应所带来的估计误差。从整体来看,数字金融发展的估计参数显著为负,其空间溢出效应虽然为正,但并未通过显著性检验,这说明数字金融的发展有利于降低本地区居民恩格尔系数,这与本文的基准回归结果相同。电子商务的发展不仅会降低本地区居民恩格尔系数,同时也会降低周边地区居民恩格尔系数,但是其空间溢出效应并未通过统计上的显著性检验,这说明电子商务作为支撑居民网络消费的平台,会刺激居民消费,同时也会带来消费示范效应,但是目前这种示范效应尚不明显。回归结果显示,数字金融支持与电商嵌入联动效应在空间上仅仅对本地区居民消费结构的改善有促进作用,并未表现出明显的空间溢出效应。分城乡来看,数字金融支持对城市地区的影响更为明显,这主要是因为目前数字金融支持在消费端对城市地区居民的影响较大,而移动支付及网络信贷在发达地区更为普及。与基准模型相似,电子商务同样在城市地区对居民消费结构的影响更为明显。ρ的估计系数均显著为正,这也验证了使用空间计量模型的科学性。

四、结论与建议

研究期间我国居民消费结构升级趋势明显,居民消费向着多元化、高质量方向发展;以数字普惠金融为代表的新金融对居民消费升级有着显著的加速支撑作用,网络信贷、移动支付的出现不仅能提高居民现实的消费能力,还能够为生产企业提供更多的金融服务以降低产品的生产成本;在考虑到变量的内生性问题后,数字金融支持与电商发展对促进居民消费升级的实证结果并未发生明显改变。因此,在新时期我国转变经济发展形式的大背景下,关于如何促进我国居民消费结构升级,将改革开放成果惠及全体居民,本文有如下政策启示:

首先,要创新金融发展方式。信息时代赋予金融更多角色要求,数字普惠金融便利了居民的支付,方便消费者临时借贷资金,有利于刺激居民的消费。此外,数字普惠金融因其普惠性,能够给予小微企业更多的信贷资金支持,降低企业生产成本。因此在坚持扩大内需,促进居民消费升级的大背景下,应该进一步发挥数字金融促进居民消费升级的作用,创新数字化金融发展方式,提高数字化金融发展的深度与广度,尤其要促进落后地区数字普惠金融的发展。

其次,要促进电子商务产业的发展。实证结果表明,电子商务水平发展越高的地区,居民消费结构升级速度越快,但对于我国农村地区而言,由于先天发展劣势,电子商务对居民消费结构升级的加速作用并不明显,这在一定程度上加剧了我国城乡之间消费结构性失衡的问题。因此在布局城市电子商务发展的同时,需要将重心逐渐转移到支持农村地区电子商务发展上,培育农村居民网络消费的习惯,提供物流、互联网及技术上的支持,以加快农村地区电子商务的发展。

最后,要发挥好金融产业及电商产业之间的联动效应。电子商务的发展离不开数字普惠的支撑,而数字普惠金融的应用及扩展在一定程度上也需要电子商务的发展。因此在居民消费升级的大背景下,应该重视数字金融支持与电商嵌入的联动效应,实现“1+1>2”的政策效果。数字普惠金融发展的过程中,要给予电商平台及其上下游产业链更多的信贷支持,降低企业融资成本,以数字金融来提高电商企业及其产业链的规模效应、技术效应,以实现电子商务的快速发展。