瑞萨火灾的警示

2021-08-20张静

张静

代工模式的过度集中以及资源的相对垄断,是汽车芯片短缺的根本原因之一。

今年3月19日,瑞萨电子位于日本茨城县的一座工厂突发大火,共损坏11台设备,占公司所有半导体生产设备的2%。据悉,瑞萨电子在日本拥有六座半导体工厂,此次发生火灾的是该公司的300毫米直径晶圆处理工厂,更加不幸的是,在这座工厂中,2/3的芯片产品属于汽车芯片。

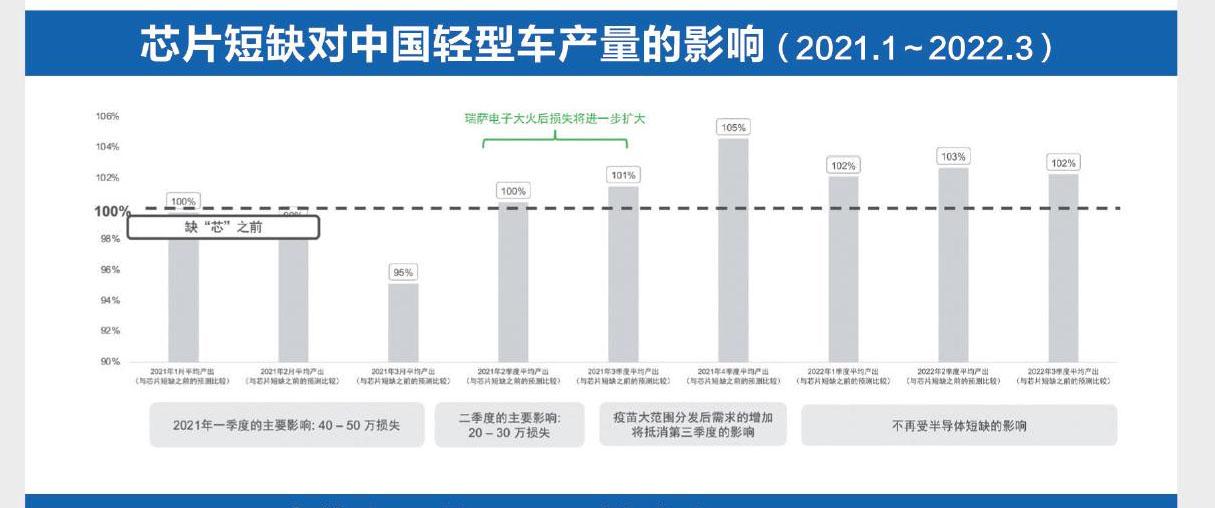

按原计划,瑞萨电子的复产规划是:4月19日产能恢复到10%,4月25日产能恢复到30%,4月底产能恢复到50%,5月底产能恢复到100%。可加之日本东北部发生的大地震和海啸,瑞萨电子停工时间将长达三个月。据彭博社报道称,瑞萨火灾之后,全球车用芯片的短缺可能会持续到今年下半年。

“从中不难发现,火灾之后,瑞萨电子无法在短期内迅速恢复生产,其库存只能持续到4月底,也就是说在此之前汽车行业的芯片供应还算安全,但真正的危机是从5月份开始显现出来的,因为这时候的库存已经用完了,而新的生产线还没有重建起来,这才是最为致命的。”IHS Markit大中华区轻型车辆生产预测经理陶杲如是说。

与此同时,陶杲认为,缺芯对于汽车行业来说并不是一个随机事件,而是一个必然事件,主要原因有以下四点:

第一,半导体产品交货周期长。由于芯片生产周期长、产业利用率又非常高,一旦生产中断,所造成的影响则是十分巨大的。例如,一级供应商通常需要提前12周向下级供应商下达需求,再根据芯片类型的不同,通常需要14周、16周、24周的时间来备货,下单时间短于交货时间是存在风险的。

第二,近饱和的芯片产能利用率。半导体晶圆厂的理想利用率为95%,一旦超过95%的产能瓶颈,晶圆制造商就必须进行新的投资以扩大产能或寻求外包,所以,芯片制造商必须足够灵活,以应对不断变化的市场需求。

第三,消费电子芯片需求激增。比如许多5G手机的推出以及5G基础设施的建设,需要大量的手机处理器;随着新的Xbox与索尼PS5的推出,游戏处理器需要也十分巨大;而疫情期间的封锁措施则进一步增加了电商行业的发展,促使电脑和数据中心的英特尔处理器需求大增。

以往大家会觉得消费电子对于汽车电子不会造成太大影响,但随着汽车行业需求越来越多,庞大的消费电子需求必然会对汽车电子造成很大困扰。此前,IHS Markit高级首席分析师Phil Amsrud也曾强调:“当前最主要的挑战不是需要增加资本支出的结构性问题,而是消费电子等其他非汽车行业占用了太多芯片产能。由于汽车行业需要与其他领域共享芯片资源,然而汽车又并没有比手机等电子产品享有更高的优先级,所以汽车芯片短缺现象会持续到今年第三季度。”

第四,對代工厂的依赖性。由于晶圆厂的建立和维护成本十分昂贵,所以很多芯片制造商选择外包给代工厂进行生产,而台积电(台湾积体电路制造股份有限公司)就是全球最大的晶圆代工厂。

在2021年第一季度全球十大晶圆代工厂营收排名中,台积电、三星、联电、格芯、中芯国际、高塔半导体、力积电、世界先进、华虹半导体、东部高科分列前十,其中,台积电的市占率更是高达56%。例如,生产一辆大众C级车需要5个供应商的27个MCU,而台积电所生产的MCU就占到60%~70%。可见,代工模式的过度集中以及资源的相对垄断,会对整个芯片市场供需平衡带来影响。

由于半导体制造周期至少需要三个月左右的时间,加之行业垄断问题十分突出,一旦生产受到干扰、中途发生断裂,重新启动则相当困难,势必会导致车企因芯片短缺而停产或减产。

以瑞萨电子(Renesas)为例,作为全球最大的汽车芯片制造商,瑞萨电子在全球汽车芯片市场中占据30%的份额,加之排名世界第二的汽车芯片制造商——恩智浦,两者约占整个市场份额的56%。另据IHS Markit分析数据显示,每辆汽车至少应用了来自瑞萨电子和/或恩智浦的15种不同MCU,而在每15个MCU中,至少有一个来自瑞萨电子的40nm MCU和/或自恩智浦的90nm MCU。

截至目前,全球汽车芯片市场仍以美、日、欧企业产品为主,高端市场也几乎被这三大主力地区垄断。尤其在高端汽车芯片领域,由于国内厂商尚未形成规模效应与集群效应,所以核心技术的壁垒始终无法打破。

众所周知,芯片是所有意图在智能汽车时代占据一席之地的每一位玩家的钥匙,但与其相矛盾的是,2021年爆发的芯片短缺问题并不能在短期内得到改善,汽车行业恐将像数码行业一样面临常态化的缺芯。