“出表”或“并表”对施工企业财务绩效的影响

2021-08-16程志军

程志军

【摘 要】以T企业为例,从PPP项目的生命周期的角度入手,分析"出表"或"并表"两个不同的决定对该企业绩效的影响,从而为施工企业对PPP项目是采用"并表"还是"出表"的处理方式提供建议。

【关键词】施工企业;ppp项目生命周期;财务绩效

施工类企业为了减少负债压力,会和金融机构进行结构化的融资方式,建立有限合伙制或契约制的基金,以降低其在PPP项目公司中的持股比例,达到将PPP项目“出表”,降低企业资产负债率的效果。但是,PPP项目是长期工程,会经历成立期、建造期、运营期等阶段。从其生命周期来看,如果将其完全排除在表外,PPP项目在企业资产项中只能确认为长期股权投资,按照权益法后续计量,以其持股比例确认投资收益,在运营期中产生的收入也无法在报表中确认和体现,这势必对企业的绩效产生影响。因此,我们以T施工企业为例,分析PPP项目“出表”和“并表”对施工企业财务绩效的影响,討论施工企业PPP项目“并表”或“出表”选择。

一、T施工企业及PPP项目介绍

T施工企业为国有控股的施工类企业,具有独立的承包和建造能力,假设其2019年的资产总额10亿,其中流动资产8亿,非流动资产2亿;流动负债6亿,长期负债1.5亿元;2019年度营业收入、营业成本、毛利与净利润分别是0.5亿、0.48亿、0.02亿和0.025亿元;2019年企业经营活动、投资活动、筹资活动产生的现金净流量分别为-0.37亿、-0.24亿和0.35亿元人民币。

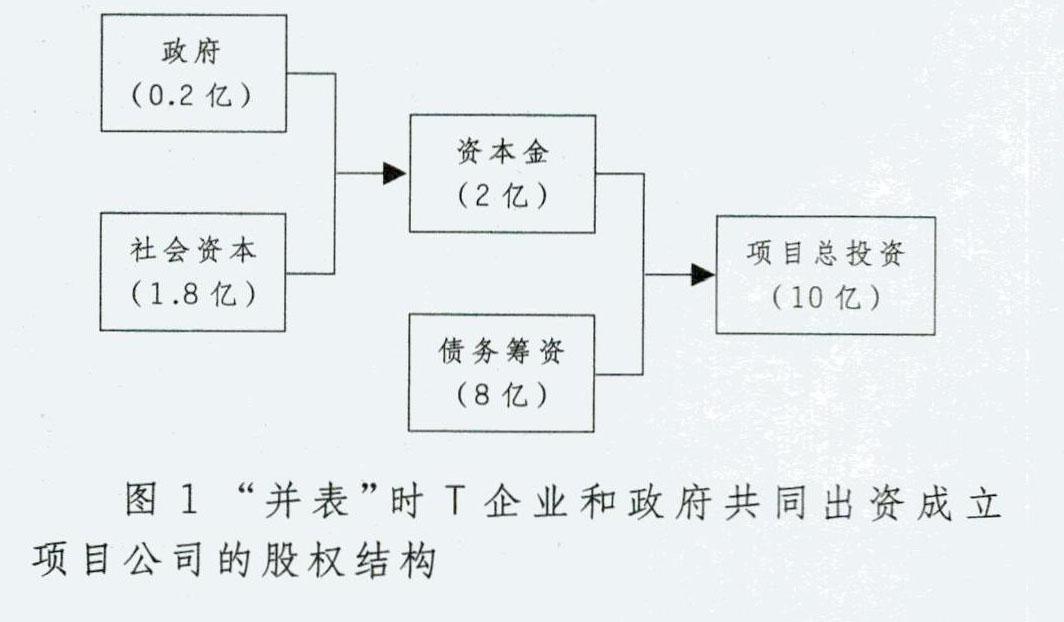

T企业和政府共同参与的PPP项目工程总投资10亿。根据政策,成立的项目公司的资本金不得低于20%,所以T企业和政府共同出资,项目公司的股本为2亿,其中政府出资0.2亿,占股10%,T企业出资1.8亿,占股90%;其余8亿由债务资金提供。此外,目前我国PPP项目的投资回报为6%至8%,所以,假设T企业确定该项目的投资利润率为6%。根据双方项目合作合同,该项目的建造期为3年,由T企业实际实施建造。建造完成后,T企业享有该特许经营权25年。运营期满后,该经营权移交至政府。

二、“并表”或“出表”对T施工企业绩效影响比较

1.“并表”对T施工企业绩效产生的影响。

在成立期间,当施工企业决定对其参与的PPP项目“并表”时,就说明企业能够对PPP项目及其项目公司持有超过50%的股权,或已达到控制的标准。T企业和政府共同出资成立项目公司的股权结构如图1所示。从图1中可知,T企业参与PPP项目将需要出资1.8亿作为项目公司的资本金。T企业在参与PPP项目之前,其流动比率为1.33。向项目公司出资后,其流动比率为1.06。对比参与PPP项目前后的流动比率可知,T企业流动比率明显下降,短期偿债能力变弱。

在建设期间,“并表”之前,T公司的资产为10亿,负债为7.5亿,其资产负债率为75%。但在将PPP项目并表之后,资产总额为20亿,负债为15.5亿,其资产负债率为77.5%。因此,在建设期内,“并表”将会致使企业的负债大幅度上升,从而导致资产负债率上升。

在运营期间,我们假设T公司每年能够获得0.75的运营收入,且基本保持稳定状态。在T公司合并财务报表中,其将会按照收入确认原则确认营业收入0.75亿。同时,建造完成的工程项目已在报表中确认了无形资产或长期应收款,在无重大变化的情况下,T公司不会对其计提资产减值损失,不会对企业利润产生负效果。在合并报表中包含了PPP项目之后,T企业的营业收入增加至1.25亿,利润率为13.6%(运营期间成本费用大致为0.6亿)。这也可以说明,PPP项目的运营期间产生的收入和成本将会在T公司合并财务报表中确认和计量。所以,运营期间对PPP项目“并表”,会增加T企业整体的利润率。

2.“出表”对企业绩效产生的影响。

在成立期间,当施工企业不希望承担PPP项目在建设期时带来的高负债时,企业会和金融机构开展结构化融资方案,成立一个有限合伙制或契约型的PPP基金,以降低自己在项目公司中的股权比例,使得其不符合会计准则中对企业合并的要求,达到“出表”的目的。假设T企业和政府共同出资成立项目公司的股权结构如图2所示。

由图2可知,T企业通过和金融机构建立有限合伙制的基金,将其出资额从1.8亿降低到了0.4亿,占股20%,减少了流动资金的输出,就成立期来说,T企业资产流动性不会受到太大的影响。

在建设期间,PPP项目的建设期资金依赖于债务筹资。采用“出表”决定的企业不会在其报表中确认这一负债。所以,施工企业的负债项目不会因为PPP项目而增加,继而,其资产负债率也不会增加。对于T企业而言,资产负债率会保持在75%。T企业的绩效不会受到PPP项目高负债这一特点的影响。相对于“并表”企业而言,其具有更佳的资本结构和更高的融资能力。

在运营期间,同样我们假设在项目公司每年能够获得0.75亿的运营收入。但是,T公司不能将项目公司确认的0.75亿营业收入在自己的报表中确认和计量,只能按照持有的20%的股份,按照权益法对长期股权投资进行后续计量。所以,在运营当年T公司能够确认投资收益0.034亿元。因此,在这种情况下,T企业的营业利润增加0.034亿,营业收入不会因PPP项目增加,T公司的总利润率也只有11.8%。

上述分析可知,在成立期,“并表”企业的流动资金显著低于“出表”企业,更易因为运营资金不足而陷入财务危机。在建设期,“并表”企业比“出表”企业的负债金额更大,资产负债率更高,意味着更大的财务风险。运营期中,“出表”企业比“并表”企业营业收入和利润上低,其利润率也更低。

三、施工企业“并表”或“出表”的选择建议

我们认为虽然在建设前期,由于PPP项目的高负债的特点,“并表”的结果会使得企业的资产负债率大幅度上升。高额的基金流入PPP项目中且停滞时间较长,这将会使得在运营前期,企业的利润会出现亏损的情况。但是,PPP项目是一个长期发展的项目,我们应该从其整个生命周期进行整体的把握,其建设完成后确认的资产项目,能使得整个企业的资产规模扩大,表示企业的业务规模不断壮大,也是企业正在良性发展的一个体现。最重要的是,如果我们因为不想承担负债而采取“出表”的决定,这将会大大降低我们在整个运营期间的收益额,从而影响企业的盈利能力和投资回报能力。本文基于T施工企业假设的财务报告信息进行分析,存在一定的不足。因此,施工企业对“并表”或“出表”的选择需要结合企业自身发展情况进行。

(作者单位:南昌铁路天河建设有限公司)