长短期窗口视角下医疗企业连续并购绩效研究——以乐普医疗为例

2021-08-16钱红光教授陈非池湖北工业大学湖北武汉430068

钱红光(教授) 陈非池(湖北工业大学 湖北武汉 430068)

一、引言

一直以来,企业并购都是研究的热门话题。自2009年以来,我国并购交易市场上的交易量开始持续上涨,在规模和数量上不断刷新记录。普华永道在其官网发布的《2020年中国企业并购市场回顾与2021年前瞻》中显示,我国企业2020年的并购交易数量比2019年整体上增加了11%,并且并购交易量和交易额占全球的15%,在全球并购市场中扮演着越来越重要的角色。

大多数企业的并购行为是出于两种目的:一是为了扩大规模,减少成本;二是为了发挥协同效应,形成优势互补。无论是出于哪一种目的,并购企业在并购行为上都呈现出战略性、计划性、连续性特征,开展连续并购的企业在数量上呈现出上涨趋势。近年来,随着国家各类规划的出台、医疗体制的完善、医保支付手段的改革等,都推进了医疗行业的优化整合,医疗企业在并购市场中愈发活跃,连续并购行为也越来越多。为深入了解医疗企业连续并购的现状、促进我国医疗行业发展,开展相应研究具有一定的现实意义。

二、文献回顾

对于并购动因的研究,魏涛(2016)认为国内企业选择跨国并购是希望通过并购发达国家的先进企业以获得更好的无形资源,凭借被并购企业的优势资源促进企业的整合优化。林学军、官玉霞(2020)开展上市公司并购研究时发现,企业并购或许与融资的约束性有关。部分企业由于没有办法获得外部投资进行自身发展从而转向内部资源配置融资,实现内部融资的路径则是对外并购。

并购绩效的评价方法主要有财务指标法、EVA法、平衡计分卡以及事件研究法。财务指标法方面,S.Arvanitis,T.Stuki(2012)在对瑞士企业并购进行研究时,除了采用基本的财务指标外,还加入了研发类别的指标,如申请专利数量,研究发现并购总体上能够带来企业绩效的提升。刘欢、曹湘平(2016)选择我国2013年63起能源与矿业上市公司并购事件作为样本,在对比会计研究法与财务指标法后,采用财务指标法建立因子分析模型,并得出结论:大部分能源企业因不能很好地整合资源,导致大部分市场的并购没有效率。EVA法方面,左晓慧、吕洁瑶(2014)对2010年的十项并购事件采用EVA方法进行研究,结果显示EVA值仅在第一年会提升、第二年却小幅下降,即短期内并购不一定能带来绩效的提升,并指出存在并购质量差异。平衡计分卡方面,安景文、朱伟等(2018)将BSC和FANP(模糊网络分析法)相结合分权重对煤炭企业子公司绩效进行了分析,结果与集团评价一致。事件研究法方面,宋维佳等(2014)同样对资源型企业跨国并购采用事件研究法来研究其长短期绩效,结果发现并购对企业短期绩效有促进作用,而中长期绩效遵从先提升后下降的规律。王治皓等(2020)以事件研究法为基础,对我国上市公司海外并购进行了绩效分析。研究结果表明,机构投资者的持股比例以及企业内部控制程度都对海外并购后的绩效有正向促进作用。

此外,关于连续并购影响因素的研究近年来也逐渐增多。李捷瑜、徐艺洁(2017)研究发现并购绩效与并购经验和并购次数有关,且存在并购次数与未来并购发生率的正向关系。黄嫚丽、张钺等(2020)认为在连续并购中,影响并购决策的因素分外部环境、企业、高管三个层面。其中企业层面包括企业资源和公司治理,高管层面包括管理者过度自信以及管理者私利。

通过文献整理可以发现,对企业单次并购绩效进行分析的文献较多,为本研究提供了一定的理论基础。但同时可以看出对连续并购及影响因素方面的研究还稍显不足。此外,国内外学者对连续并购绩效的评价方法也并未达成一致结论。

三、研究案例

目前,企业单次并购的情况越来越少见,更多的是有战略性、有计划性、有目的性地进行连续并购。结合这一背景,本文采用案例分析法,选取典型企业——乐普(北京)医疗器械股份有限公司(以下简称乐普医疗)为例,采用事件研究法及财务研究法,分别对企业的长短期绩效变化进行分析,分析引起绩效变动的原因,以期为更多医疗行业企业连续并购提供理论依据及分析路径。

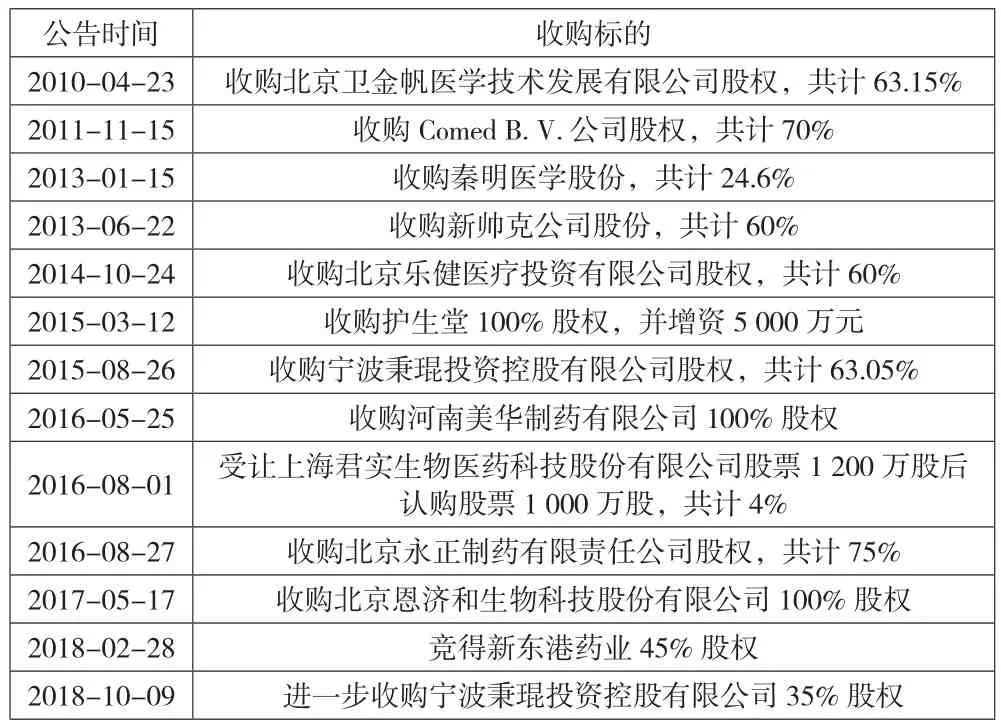

乐普医疗(股票代码:300003)创立于1999年,于2009年上市,是最早投身于心血管介入器械研发的一批企业。其制造的医疗设备具有与国外产品相竞争的实力。近年来,乐普医疗多次进行并购,于2010年收购北京卫金帆医学技术发展有限公司,2011年收购Comed B.V.公司,2013年收购秦明医学与新帅克公司,2014—2018年间先后对宁波秉琨投资控股有限公司、上海君实生物医药科技股份有限公司等9家公司进行了收购,而且乐普医疗的并购之路仍在继续。公司在短时间内并购数次,符合连续并购的特点,同时公司在医疗行业中具有一定的影响力,因此具有行业典型性。本文整理了2010—2018年间乐普医疗的并购事件,结果发现公司在并购交易市场发生了92次交易,其中对外并购28次,属于医疗行业中并购次数较多的企业,且并购覆盖国内并购与跨国并购。因此,本文选取乐普医疗作为案例企业具有较好的代表性。

四、基于事件研究法的乐普医疗连续并购短期绩效评价

本文使用事件研究法,对乐普医疗的短期绩效进行评价分析,讨论其连续并购行为是否给短期绩效带来了提升。事件研究法为企业短期绩效评价方法之一,通过计算超常收益率从而得出累计超额收益率,结果为正值时,说明投资者看好此次并购,绩效为利好,反之为利空。在事件研究法的具体操作中,有市场调整模型、常数均值模型、不变收益模型与市场模型四种方法。虽然四种方法在计算结果上存在些许差异,但在方向和显著性方面并无较大差异,考虑到市场调整模型操作更为简便,故本文选择该方法进行计算。

本文对于乐普医疗2010—2018年发生的并购事件,剔除以下几种情况后进行整合。具体包括:(1)并购事项未成功;(2)该并购属于关联交易。此外,本文将并购的首次公告日作为事件公告日,且在同一公告日内发生多次并购事件时,合并视为一次并购。剔除影响因素后,最终从28项并购事件中筛选出13项,如表1所示。

表1 乐普医疗并购事件汇总

(一)研究窗口选择

本文以每次并购事件的首次公告日作为标准,即t=0。首次公告日前后分别以正负数区分。经过多次比对选择,在不存在并购事件交互影响的前提下将窗口期选择在首次公告日的前后五日,即[-5,5]。

(二)计算超常收益率(AR)

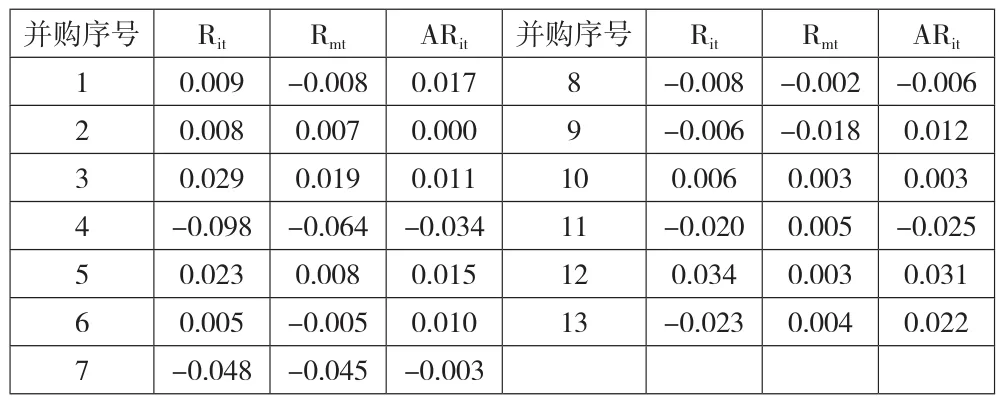

本文的所有日收益率以及市场收益率数据均来自CSMAR数据库,数据整理、分析采用的是Excel、SPSS 19.0软件。Rit表示乐普医疗在第t日的日收益率,Rmt表示在同一日(即t日)的市场收益率,详见表2。计算公式为:

表2 超常收益率计算结果

(三)计算累计超额收益率(CAR)

累计超额收益率即为窗口期内每一日的AR累计,计算公式为:

由下页表3计算结果可知,乐普医疗在2010—2018年间的13次并购中,CAR>0的事件有10次,CAR<0的事件有3次。本文使用Stata 15.0软件对乐普医疗连续并购的CAR均值进行T检验,结果显示CAR均值显著大于0(T=2.8465),表明乐普医疗连续并购的累计超额收益率显著为正。

(四)短期绩效评价小结

根据下页图1可知,乐普医疗CAR数值的上下波动较为明显,其中第七次并购出现峰值。峰值的出现是由于并购对象——秉琨投资是我国外科医疗器械的龙头企业,旗下有五家与医疗仪器设备有关的公司,这些公司发展起步早、研发能力强。此外,全产业链的生产方式使得秉琨投资旗下的产品毛利率处于行业领先地位,占据了国内主要的市场份额。2015年8月26日公告首次发出后,可以预见并购后将产生协同效应,是利好消息,股价有所上涨。

图1 乐普医疗CAR走势图

综上所述,在乐普医疗的13项并购事件中,有10项获得了正向超额收益,从比重来看公司短期绩效良好,线性CAR呈现递增趋势,说明并购对乐普医疗的短期绩效产生了促进作用。

五、基于主成分分析法的乐普医疗连续并购长期绩效评价

(一)财务指标对比分析

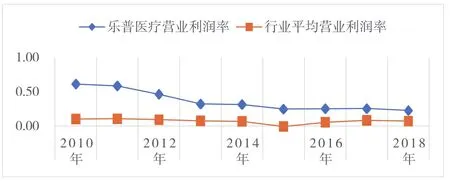

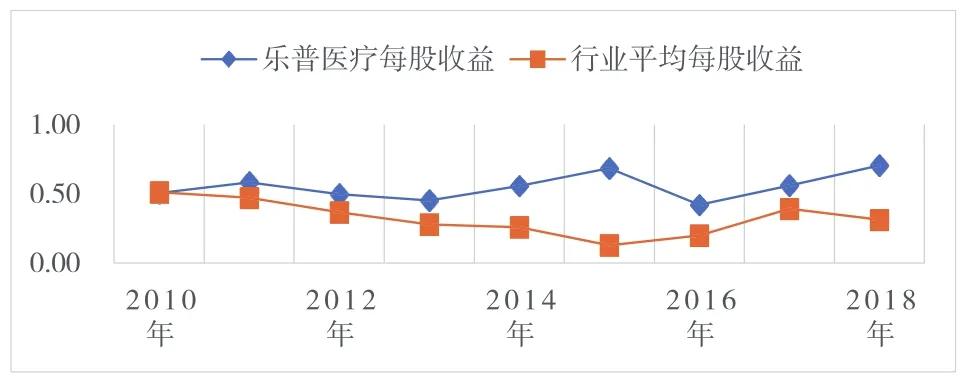

1.盈利能力。本文在盈利能力方面选择净资产收益率、营业利润率、每股收益三项指标与行业平均水平进行对比。如图2、图3所示,乐普医疗2010—2018年间净资产收益率和营业利润率均高于行业平均水平(专用设备制造业)。2015年行业平均水平达到零值甚至是负值时,公司的净资产收益率仍为正值,且比平均水平高出0.14个百分点,营业利润率也高出0.26个百分点。从图4中可以发现,公司每股收益在研究区间内均高于行业平均水平,2015年行业平均水平出现洼地时,公司的每股收益甚至出现了小幅上涨峰值,就是得益于乐普医疗对秉琨投资的并购。可见,并购为公司的发展注入了新的活力,公司盈利水平不断增强。

图2 净资产收益率走势图

图3 营业利润率走势图

图4 每股收益走势图

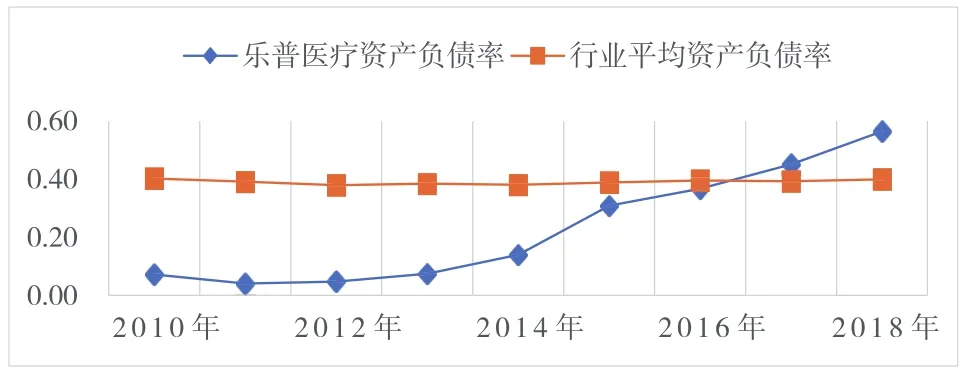

2.偿债能力。本文选取流动比率和资产负债率作为对比指标,如图5所示,乐普医疗的流动比率2010—2014年均高于行业平均水平,短期偿债能力较好;从2014年开始趋近于行业平均水平,短期偿债能力下降。如图6所示,从2011年开始,乐普医疗资产负债率呈现逐步上升趋势,2010—2016年低于行业平均水平,2016—2018年逐渐达到行业平均水平以上。可见,乐普医疗的连续并购增加了其长期偿债压力,但指标一直在可控范围内,长期偿债能力较好。

图5 流动比率走势图

图6 资产负债率走势图

3.经营能力。本文选择应收账款周转率和总资产周转率来衡量乐普医疗的经营能力。通过图7、图8可知,乐普医疗的应收账款周转率持续走低,2014—2018年几乎与行业持平,相差较小。公司可能存在资产利用效率较低、应收账款收款期较长等问题。结合乐普医疗近年来的连续并购情况,企业对资金的需求增大,需要注意资金短缺的压力。在乐普医疗连续并购的过程中,虽然应收账款周转率与总资产周转率都低于行业平均水平,但并没有因为并购出现明显的周转短板,说明乐普医疗的管理者具有较好的学习能力,能够较好地整合本企业与目标企业的优势,并购也能正常地发挥协同效应。

图7 应收账款周转率走势图

图8 总资产周转率走势图

4.发展能力。由图9、图10可知,净利润增长率与营业利润增长率几乎均高于行业平均水平。值得关注的是,2016—2017年行业利润大幅变动之际,乐普医疗仍能够保持平稳发展,几乎未受到行业形势的干扰。总的来说,在连续的并购交易后,乐普医疗在行业中站稳了脚跟,营业利润开始稳定增长,可见其已根据自身需求和行业环境,总结了连续并购开展和后续整合的经验。

图9 营业利润率走势图

图10 净利润增长率走势图

5.财务指标分析小结。综上所述,乐普医疗在营运、发展、盈利能力方面表现良好,但其短期偿债能力和长期偿债能力均有待提高,存在一定的偿债压力。总体来看,连续并购虽然增大了公司的经营风险,但在公司发展盈利方面功不可没。

(二)主成分分析法综合评价

为了减少单一财务指标带来的误差,本文采用主成分分析法对乐普医疗的长期并购绩效进行综合评价。通过国泰安数据库对乐普医疗2010—2018年的财务数据进行整理,选择了净利润增长率、营业利润增长率、净资产收益率、营业利润率、每股收益、应收账款周转率、总资产周转率、流动比率、资产负债率共9个指标,按照1—9进行成分排序,以体现并购后的财务绩效。

本文利用SPSS 19.0软件对乐普医疗的财务指标进行因子分析,计算各成分的方差贡献率和累计贡献率,提取出3个主成分,且3个主成分的累计贡献率达到89.427%(大于85%),即3个主成分(分别命名为Y1,Y2,Y3)能够描述乐普医疗的长期并购绩效。

主成分系数矩阵表明了各主成分在各变量上的权重。主成分Y1在净资产收益率、营业利润率、流动比率、资产负债率指标上有较大载荷,这些指标主要反映了公司的盈利能力和偿债能力。主成分Y2在净利润增长率、营业利润增长率、应收账款周转率指标上有较大载荷,主要反映了公司的经营能力和发展能力。主成分Y3则主要在每股收益、总资产周转率指标上有较大载荷,反映了公司的盈利能力与经营能力。详见表4、下页表5。

表4 解释的总方差

表5 成分矩阵

由于提取的三个主成分对并购绩效的解释程度不同,将主成分的方差贡献率作为函数权重可得出综合得分的表达式:

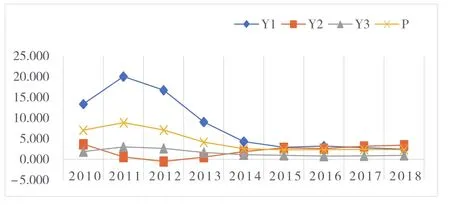

综上,计算出乐普医疗2010—2018年的主成分综合得分结果,绘制趋势图(见图11)。

图11 主成分得分趋势图

(三)主成分分析结果

根据乐普医疗三个主成分综合得分趋势图来看,2010—2018年研究期间,代表公司盈利能力与偿债能力的主成分Y1呈现先上升后下降随即保持平稳的趋势,规模效应较为明显。其中峰值出现在2011年,在此期间发生了公司的第一次并购,此次并购对公司盈利能力及偿债能力的促进作用明显。但此后阶段保持平稳时处在低位,可能是因为多次并购且承担了被并购企业债务影响了公司当期利润数据,以及受到管理者过度自信的影响。代表公司经营能力与发展能力的Y2呈现先下降后稳步上升的趋势,说明公司管理者在发现边际效应递减后能够汲取并购过程中的相关经验并不断学习,促进公司并购能力的提升。代表公司盈利能力与经营能力的主成分Y3呈现出与主成分Y1相似的变化趋势,说明公司对并购后的整合完成较好,依然能够保持行业领先地位。

六、研究结论

本文通过事件研究法,在对乐普医疗的短期绩效进行分析的同时,采用财务指标法对其长期绩效进行分析。从短期绩效变化来看,并购绩效为正值,连续并购给公司带来了明显的超额收益。从长期绩效变化来看,盈利能力与偿债能力后期较前期存在下降,可能存在边际效益递减趋势,但对于经营能力与发展能力而言具有很大的积极作用,随着连续并购的次数增多,经验增加,学习效应带来的影响逐渐显现。

基于案例研究,本文对开展连续并购的医疗企业提出以下几点建议:(1)为了减少边际效率递减带来的影响,随着并购次数的增加,管理者应充分学习,避免过度自信。(2)对已经完成并购的企业进行合理的资源整合,促进优势资源作用的发挥,补齐企业短板,以发挥协同效应。(3)企业在进行连续并购时应遵循企业的战略规划,并购前做好充分的准备,以应对整合时可能出现的风险。

本文的研究结论对我国医疗行业企业的连续并购具有一定的借鉴作用,提供了更为丰富的理论基础与案例经验。