基于税筹基础上的未来小镇经营模式构想

2021-08-10李波

李波

本文将从两个方面论述小镇模式下的税务筹划。第一个方面,小镇开发建设运营全周期中财务的角色定位。第二方面,基于税筹前提下的生活服务集团模式构想。

一、小镇开发建设运营全周期中财务的角色定位

小镇项目的特点:

时间跨度长,一个小镇项目从拿地到全部竣工交付做完清算,少则四五年,多则10年以上。清算做完之后我们的持有物业及相关配套产业还得持续运营。

业态类型丰富,小镇项目的可售物业包括别墅,排屋。有些拿地比较早的小镇项目还有高层。

产业配套多。小镇项目配套产业一般有教育、养老、体育健康、农业等。

一个小镇项目牵涉到的税种有:土地增值税、增值税及附加、企业所得税、土地使用税、房产税、印花税、耕地占用税。简单估算一个小镇项目的税负率如下:

土增税税负率10%,增值税及附加税负率5%,企业所得税税负率7.5%,其他税种税负率在1.5%。(主要是土地使用税、房产税、个税、印花税等)。综合起来看一个小镇项目的税金支出占收入的比率达到了24%。小镇项目一个组团,较好的情况下净利润率也才20%左右。从这个对比上来看,税负比率大过净利润率。从杜邦公式(权益净利润率=销售净利率*总资产周转率*权益乘数)分析。进行税务管理,合理降低企业税负,可以直接提升销售净利率,税金支出减少可以节约现金流出,进行股东分红可以提升权益乘数。最终可以提升权益净利率,权益净利率的提升就是在实现股东价值的最大化。

从以上分析来看,我们有理由认为小镇的财务是一个直接创造价值的部门,他的价值体现在两个方面,首先是税务筹划节约税金可以为股东创造巨额价值,另一方面财务作为一个内控监督执行部门之一,财务要把好资金出去的最后一关,做好节流工作的最后一环。

关于小镇项目的税务筹划,首先我们得有一个方法论上的思维模式。我们在思考小镇税务问题的时候,应该站在股东方的角度和立场去思考小镇的税务问题,也就是说我们应该从财务管理的终极目标出发去思考税务问题。即小镇的税务筹划应该立足于实现股东价值最大化这个出发点。换句话说我们不能为了税筹而税筹,税筹的目的同其他管理者的目标应该是一致的,即都是为了实现股东价值最大化。关于企业的税务管理,我个人认为对税务工作的考核,应该聚焦于税负率,而不是税局出结论的时间节点。考核税负率才符合股东价值最大化这个目标。比如土增税清算,我们的财务人员应该是内紧外松的原则。即对公司内部各部门,比如成本、工程这两个部门,我们必须要他们在项目组团交付后六到八个月之内完成该组团的全部成本结算工作、发票全部取得。所有成本、工程相关资料整理成册归档。

明确税筹的终极目标后,我们开始搭建我们的小镇税务筹划的模型。小镇的税筹在时间维度上,应该有一个纵览全局思维,在我们的项目全景计划中有一个清晰的测算,这只是一个大方向,项目开发的每个节点要考虑的税务问题要有清晰的目标。 经营决策,报批报建,合同签订,工程结算,财务核算等等工作,要将税务管理谋划融入这些工作中,将税务因素作为影响我们经营决策的一个重要参数。因此从税务管理这项目工作来看,财务应该是一个牵头主导协调其他相关部门的角色,如果有可能的话,成立一个以财务负责人为第一责任人的,其他工程、成本、营销等部门参与的税务管理专题工作组是最好不过的。这个工作组从小镇项目成立开始直至小镇项目做完最后一笔土增税清算工作,只要是跟税务相关事项的发起和决策都由这个工作来负责。奖励和考核针对税务工作组的参与部门包括财务、成本、工程一并考虑。

二、基于税筹前提下的生活服务集团模式构想

做小镇的要求已经远远超过了以往传统的房地产开发项目的内容。小镇的核心竞争力在于营造高品质的生活。生活的内容包罗万象,衣食住行吃喝玩乐学养。住就是我们提供的高品质的住宅及优美的小区环境。那除了住以外的,生活内容,吃喝玩乐学养这些服务内容就得靠咱们的商管去营造和运营了。因此,生活服务贯穿于小镇的全生命周期。关于小镇商业模式的顶层设计,有一些关于小镇商业模式的构想。

首先,一个好的商业模式是小镇优质生活服务能长期持续的前提。因为造房子容易,各种业态概念我们通过设计和营造都可以在物质上实现。但是运营好这些商业业态,为咱們的小镇业主及小镇周边人群提供优质的可持续的服务,这是咱们目前碰到的最大的挑战。也是咱们形成小镇开发运营另一个新的核心竞争力的点。

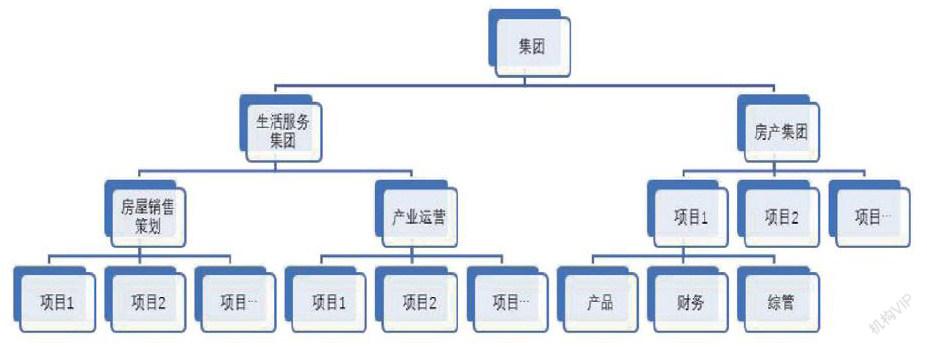

基于此,我构想一个新的顶层的组织架构设计。在集团层面成立一个生活服务集团,将这个生活服务集团公司注册到一个有税收优惠政策的地区,有些税收优惠地区对于现代服务业的企业所得税率是15%。将生活服务部从传统的项目公司剥离出来,生活服务集团的业务内容包括,营销策划、房产经纪,招商运营这三大核心。全集团的房源统一由生活服务公司面向全国打开销售,根据各个项目具体情况,对全国各区域销售渠道下达全年营销指标,统筹全集团各项目的房源并充分融合共享销售渠道资源。通过这个方式,我们很多文旅小镇的房源就可以利用全集团的渠道面向全国销售,而不是像现在这样要各个项目公司在全国几个重要城市另外设置销售点,造成人力资源和费用的重复配置而浪费。传统的项目公司只负责前期、设计、营造、工程成本的管控。未来生活服务集团组织架构图如下:

传统的项目公司利润来源依然是卖房子。那生活服务集团的利润来源主要是:(一)向房产的项目公司出售一揽子房产营销策划解决方案。(二)向房产项目公司提供房屋经纪服务,收取渠道佣金。(三)招商并运营小镇商业,收取租金或者利润分成等。(四)以成本价收购房产项目公司的商业,持有运营,等该商业价值上升后再带租约出售该商业地产赚取利润。这样我们的商业配套建筑的建造成本可以先在土增税清算中扣除,避免形成开发公司的自持物业,造成商业的建筑成本不能加计扣除。因为开发商建造的房屋转为自用后再出售的,土增税清算时是作为旧房销售,不能享受加计扣除30%的税收政策。(五)生活服务集团作为一个独立法人单位,可以整合集团属下的全部酒店、高尔夫、学校、康养、商业综合体等等资源,形成VIP储值会员卡,对外将储值会员卡与房屋一起销售。该会员卡在体系里所有自持产业内可消费使用。比如我们的老年客户,春天在杭州,冬天到海南,夏天去云南,秋天去北京。她可以一年四季在的不同康养机构旅居。该储值会员卡是有对等的货真价实的服务作为交换的,并不是有些小房企为了突破限价通过渠道公司凭空加收的溢价款项。我们与客户之间是本着双方自愿双向选折的原则,即客户可以选折我们,我们也可以选折客户,并没有强迫客户。当然买了我们VIP储值会员卡的客户购房时可以优先选折优质房源。VIP储值会员有成为业主的优先权。