股票价值评估:Gordon增长模型还是ZZ增长模型

2021-08-09张志强

摘 要:科技创新和资本市场的发展,凸显了股权或股票价值评估的重要性。目前流行的评估基本无外乎应用Gordon增长模型的绝对价值评估,以及应用市盈率等评估比率方法的相对价值评估。然而,深入分析发现,Gordon增长模型实际上没有应用可行性,而评估比率方法没有理论合理性。多方面比较分析发现,ZZ增长模型(至少)与Gordon增长模型有同样的理論合理性;同时可以容忍一定的参数估计误差,有应用可行性。基于ZZ增长模型推导出的三个理论比率模型,可以从根本上改进评估比率方法缺乏理论合理性的缺陷。不仅如此,ZZ增长模型特别适合评估目前两大方法都不擅长的高增长的股票,这意味着作为ZZ评估系列模型的ZZ增长模型以及ZZ理论比率模型在互联网和高科技公司的价值评估中大有用武之地。

关键词:股票价值评估;Gordon增长模型;ZZ增长模型;每股红利;每股收益;市盈率

中图分类号:F830.91 文献标识码:A

文章编号:1000-176X(2021)07-0074-10

一、引 言

科技和历史的进程决定了这是一个不平凡的时代。科技与资本相互推波助澜,成就了波澜壮阔的创业浪潮和群星璀璨的明星公司。伴随各种新行业、新业态和新公司的兴起以及另外一些行业和公司的衰退,是彼伏此起、经久不息的公司并购热潮。科创板于2019年6月在上海开市交易,一年以来涨势凶猛,让人们见识了科技、资本与实业结合的力量[1]。资本借助科技而加速雪球效应,实业借助资本而扶摇直上……

而这科技与资本的盛宴狂欢也带动了人们对公司股权价值的关注。公司并购和股票上市其实都是股权的买卖,就像买卖其他东西一样,买卖股权需要知道其价值多大。因此,股权或股票价值评估以及评估模型成为股票和资本市场关注的焦点。

股权或股票与公司债务资本相对,都是公司的权益资本,上市公司多称股票,非上市公司多称股权。因而,股权或股票价值评估也没有区别,最终都是得出某公司一定比例的股权价值为多少的结论。因此,本文中根据表达的方便可能不加以区分,交替使用股权价值评估或股票价值评估。

Gordon[2-3]增长模型也称为股利增长模型或常态增长模型,是长期以来股权和股票价值评估领域尽人皆知的模型,是众多世界级商学院财务管理、证券投资、投资银行、风险投资等金融相关课程中不可缺少的主角,也在华尔街、伦敦、新加坡、中国香港、上海、深圳等世界知名股票市场中发挥着不可缺少的作用。

除去各种投资分析以及选股方法不论,就能计算股票价值的模型而言,除了Gordon增长模型,还有什么模型呢?在投资分析报告里翻,在流行金融教科书里找,难觅其他模型的踪影。其他模型即便有,往往是这个模型的某种变型,如将股票红利换为另一个收益指标如股权自由现金流量、包含Gordon增长模型的两阶段模型或多阶段模型[4-5]等。因此,Gordon增长模型不仅是股票价值评估中的主角,而且基本在其中唱独角戏。

本文拿来比较的ZZ增长模型[6]-[8],在知名度和流行性方面,完全无法与Gordon增长模型相提并论。然而,毕竟有比较才有鉴别。事实证明,知名度和流行性往往说明不了正误与好坏。在哥白尼时代,地心说在知名度和流行性上都占压倒优势,但最终人们还是明白了其颠倒性错误,而正确的正是当时不知名不入流的日心说。

无论如何,有可供比较的模型是好事,起码有助于择优应用。当然,万一经过分析发现Gordon增长模型确实靠不住,则ZZ增长模型也许是解决和解答股权或股票价值评估的希望所在;倘若如此,也算是本文对金融理论与实践的贡献了。

二、模型及其理论合理性

Gordon增长模型将股权价值看做是未来现金流量(即红利)的总现值,ZZ增长模型将股权价值看做是未来要求回收期内股权或股票收益的非折现价值总和,这里的股权收益包括红利和留存收益即净收益,在每股的口径上即是每股收益。

(一)模型形式与自变量

Gordon增长模型为:

P=D1+gk-g=D1k-g(1)

其中,D为当前年度每股红利(如果评估股权总价值则为红利总额);g为红利永续增长率;D1为明年每股红利,因而有:D1 = D(1+g);k为投资者要求收益率即贴现率。可以理解,运用Gordon增长模型,估计的增长率g必须小于贴现率k。

ZZ增长模型为:

P=1+gn-11+gE/g=1+gn-1E1/g(2)

其中,E为当前年度每股收益(如果评估股权总价值则为收益总额);g为收益(总收益或每股收益)在可预见时期(一般10—20年)的增长率;E1为明年每股收益,因而有:E1 = E(1+g);n为投资者要求回收期。可以理解,要求回收期是要求收益率即贴现率的倒数。比如,投资者要求收益率为10%,即意味着按照这个要求,每年可以收回初始投资的10%,从而收回全部投资需要10年,即等于1/10%。

两个模型都是严格逻辑推理得出的模型,且都是封闭解模型。推导过程数学上都较为简单,属于简单的初等数学应用。两个模型有一个一目了然的区别,Gordon增长模型中增长率g的取值有严格限制,不能大于或等于贴现率k;而ZZ增长模型中增长率g的取值基本没有限制,取值为正、为负,以及取值很大,都可以。

(二)模型的理论合理性

符合逻辑是得出正确结论的前提。严格逻辑推理有利于保证模型的正确性,数学上简单也便于检查和保证推理过程不出差错。可以说,两个模型都是从基本概念出发经过严格推理得出的结论,逻辑和定量推导过程至今没有发现差错。

两个模型都是综合考虑风险和收益得出股票价值。Gordon增长模型借助每股红利D及其增长率g考虑收益,D和g越大,则收益越大;借助贴现率k考虑风险,k值越大,风险越大。ZZ增长模型借助每股收益E及其增长率g考虑收益,E和g越大,则收益越大;借助要求回收期n考虑风险,n值越小,风险越大。

在Gordon增长模型中,D和g越大,计算得出的股票价值越大;而k值越大,计算得出的股票价值越小。类似地,在ZZ增长模型中,E和g越大,计算得出的股票价值越大;而n值越小即风险越大,计算得出的股票价值越小。这意味着,两个模型都表明价值与风险负相关,与收益及其增长正相关。显然,两个模型都是综合考虑并合理权衡了风险与收益,符合风险与收益决定价值的基本公理,具备理论合理性。

(三)自变量的估计难度

Gordon增长模型要考虑未来很长时期,确切说是无限长时期的情况;而ZZ增长模型只考虑未来有限期中的情况,确切说是可预见时期中的情况。也就是说,Gordon增长模型中的变量估计结果应该要求在无限长时期中有效或合适,而ZZ增长模型中的变量估计结果只要求在有限长时期即大于或等于要求回收期的时间中有效或合适即可。

由于不考虑有关变量随时间而变化,这里的有效或合适是指估计值应该等于或接近于相应时期中的平均值。可以理解,需要符合或适用的期限不同,变量估计的难度就不相同。Gordon增长模型需要适用的周期长(长很多),因而变量估计的难度大;而ZZ增长模型需要适用的周期短(短很多),因而变量估计的难度小。

同时,具体变量差异也导致估计难度不同。E的估计难度小于D,而n的估计难度也小于k。难度的差异可能直接导致估计结果的质量差异,而且无法通过努力来弥补这种差异。比如,D受所有影响E的因素的影响,同时还受公司分红政策的影响。由于这个差异,E的取值及其变化直接代表公司的业绩或收益情况,但D的取值及其变化可能并不反映公司的业绩或收益情况。同样是增长率,ZZ增长模型中的g是短期中的增长率,而且取值不受限制;相反,Gordon增长模型中的g是无限长期中的增长率,而且取值要严格小于k。因而估计Gordon增长模型中的g要比ZZ增长模型中的g难得多。

比如,根据年报数据,包括股权变动调整,过去20年中,海尔每股收益年均增长率为16%左右;假定分红比率基本不变,则股票红利增长率也是16%左右。海尔作为我国知名家电公司,其股票基本属于我国A股市场的蓝筹股。基于我国股市和美国股市的经验[9]-[12]估计,这类股票的合理收益率或适用贴现率应该不超过10%,这意味着如果运用Gordon增长模型,对于海尔未来无限长时期中每股红利的增长率的估计值应该不超过10%。时间跨度如此之大,如何在不超过10%的范围内估计出这个增长率呢?

海尔毕竟主体上算传统行业的公司,换作高科技高增长的公司,如果运用Gordon增长模型,那增长率的估计就更是难上加难了。比如腾讯公司,自从在中国香港上市以来,16年中收益年均增长率大约为45%。假设经过估计,其合适贴现率为15%,如何估计出一个适用于未来无限长时期的增长率,而这个增长率又必须小于15%呢?

当然,如果应用ZZ增长模型,增长率的估计就简单和容易得多,因为只考虑相对短期(如10—20年)即可;特别方便的是,模型对增长率的取值没有限制,超过10%、20%甚至50%、100%都没关系,只要符合相应公司未来增长的情况即可。当然,可以理解,收益预测符合实际情况是所有模型的共同要求,不是该模型的特殊或额外要求。比如,估计海尔今后可预见时期中每股收益的平均增长率为10%—20%,或者腾讯今后可预见时期中每股收益的平均增长率为20%—50%,代入该模型运算都没有问题。

综上所述,ZZ增长模型中的自变量估计难度明显小于Gordon增长模型。不仅如此,ZZ增长模型是真正名副其实的增长模型,因为它可以将任何增长率的取值转化为相应的股票或股权的价值。对比而言,Gordon增长模型似乎名不副实;模型似乎害怕增长,公司增长率稍微高一点,Gordon增长模型就丧失计算能力,无法应用。

应该明白,两个模型中的常数或不变增长率g并不要求红利或收益稳定增长,而是代表未来相应时期中的平均或年均增长率。将年均增长率改为具体逐年预测的增长率将大量增加模型中自变量的个数。对于ZZ增长模型而言,这将增加自变量预测以及模型应用的难度;而对于Gordon增长模型而言,则将使自变量的个数增加到无穷多,从而也就不仅是增加难度的问题,而是直接将模型的应用可行性降低到零。

因此,两个模型中自变量作为不变的常数代表的是平均值,这不但不是模型的缺点,相反,正是模型的优点。按照平均值来估计或预测不仅确保了模型的简明,也确保了模型的应用可行性。现实中有人误以为模型要求公司在未来保持匀速增长,甚至有人提议改正这个不符合实际的“缺点”,实属理解上的欠缺。

三、模型的应用可行性

不妨设想简单的数字例子试算一下。

例如,预计股票A、B、C明年的每股红利都为1元,未来长期中年增长率分别为8%、9%、9.5%。三家公司风险相当,估计的股权适用贴现率都为10%。

基于这些信息,可以应用Gordon增长模型计算股票价值为:

PA = 1/(10%-8%) = 50元,

PB = 1/(10%-9%) = 100元,

PC = 1/(10%-9.5%) = 200元。

请注意,上述举例用意不在说明如何使用Gordon增长模型,也不说明Gordon增长模型有应用可行性,而是通过具体的计算测试一下模型有无应用上的问题。

可以发现,模型的确有应用问题,计算结果对增长率g非常敏感,一个百分点甚至半個百分点的差异就导致得出的股票价值相差一倍。当然,计算结果对自变量取值非常敏感不一定说明模型不好。准确地说,这说明模型要求应用时对增长率的估计要非常准确,因为增长率上一个或半个百分点的误差都会导致评估结果的倍数差异。

如前所述,这个增长率的确切概念是股票红利的永续增长率,也就是未来无限长时期中的平均增长率。这样的长期增长率预测本身就很难,现在又要求非常准确,自然是难上加难。试想,有谁可以非常准确(比如误差不超过0.5%)地预测一家公司未来无限长时期中股票红利的年均增长率呢?

由此判断,Gordon增长模型并不可靠,或者说,应用可行性不大。进一步分析可以发现,Gordon增长模型还有更致命的问题。不妨思考一个现实问题:已知海尔2019年每股收益为1.29元,分配方案为每10股派发现金股利人民币3.75元,即每股分红0.375元。以此为起始点,请问1万年后,海尔的每股红利为多少呢?结果如表1所示。其实,虽然课堂教学中反复讲,实践中反复用,但没有多少人有足够耐心计算过这样的问题。

按照Gordon增长模型的永续增长假设,回答这样的问题需要先预测年均增长率。如前所述,模型要求这个增长率的预测必须非常准确,但无论如何,现实中不同的人预测结果会有差异。表1中的增长率也许代表最为保守的预测,即扣除通货膨胀后的实际增长率取1%和2%,这可能低于绝大多数人的预测。为避免计算结果数字太大,已经换算为万元,即相当于初始每股红利为0.0000375万元。但即便如此,表1中计算得出的每股红利还是大得惊人,估计出乎绝大多数人的想象。

业内人士都知道,实践中应用时这个增长率的取值往往都更大。在很多人看来,像海尔这样的蓝筹股取永续增长率为5%不算乐观,甚至是非常保守的估计了,像表1中1%、2%这样的增长率只能属于股市中最差的少数上市公司,这意味着实践中的预测比表1显示的数字还要大得多。也就是说,在Gordon增长模型考虑的周期内,用不着到10 000年,绝大部分上市公司的每股红利都会变为天文数字。这样的未来收益“预测”可信吗?如果不可信,如何相信基于这样的预测得出的股票价值即Gordon增長模型评估的结果呢?

也许有人会说,今天存在的公司,无论多么红火多么稳健,10 000年后可能都不存在了,管它预测得对不对呢。然而,如果肯定或大概率确定是不存在,那就意味着每股红利为0,而不是更大的数字。到底是0还是更大的数字或天文数字,这个问题不能含糊,因为误差太大了!

也许有人会说,这里的每股红利数字再大,折现到10 000年,价值也几乎为0。但是,这样的说法也不能成立。预测和折现是价值评估中的两大工作,预测是预测,折现是折现。折现不是掩盖预测错误的工具或挡箭牌。不能因为后面有折现计算,前面的预测就无所谓,就可以将年均增长率为2%情况下,海尔第10 000年的每股红利等同于0元。可想而知,这样的误差在预测中是不允许的,在任何定量理论与实践中也都是不允许的。

也许有人会说,随着每股红利的增大,公司将采用拆股或类似操作,即通过增加股票股数减少每股红利,使其达到一个适宜的数值范围,比如达到现在常见的范围1—10元左右。这样,就不会有上述天文数字的每股红利了。但显然,这个想象也无法成立。因为既然每股的红利都达到了天文数字,那每股就要拆分出天文数字的股数,才能使每股红利回归正常范围,再乘以公司目前的股数,比如10亿股。那就是股票股数为10亿个,即更大的天文数字。这样,到未来足够长时间,不是每股红利为天文数字,就是股票股数为天文数字。当然,无论哪个指标为天文数字,都是不正常的情况。其实,在运用Gordon增长模型评估股票价值时,需要通过调整消除拆股或类似操作的影响;也就是说,拆股或类似操作本来就不必在评估时加以考虑。

因此,对于永续或长久增长的假设稍做分析可以发现,Gordon增长模型很难自圆其说。

不仅如此,上述探讨又牵扯出Gordon增长模型的另一个问题。既然在考虑的时间周期内公司必然消失,这就意味着任何形式的收益,无论是每股红利还是每股收益,也都将变为0。从现在的正收益,到未来的零收益,如果要计算平均增长率的话,只能为负数,而不是如目前业内想当然认为和使用的正增长率。上述表1的计算中使用1%、2%这样很低的正增长率都得出不可思议的每股红利天文数字,也佐证了负增长率的合理性。也许短期内公司可以保持正增长,甚至有较高的增长率,但在足够长的时期中,不存在保持连续或平均正增长的可能性。由此可知,多数价值评估与投资分析报告都值得存疑。

即便这个发现不是结论,而是悖论[8],也至少说明,至今为止,金融领域没有搞清楚长久或永续增长率究竟是正是负。前面分析已经说明,Gordon增长模型要求应用时估计的增长率必须非常准确;现在又发现,这个增长率其实是正是负都搞不清楚。由此可知,Gordon增长模型其实完全没有应用可行性。谁也不能在正负都搞不清楚的情况下,准确估计一个变量的取值。一个完全没有应用可行性的模型在全世界广泛传播和应用,甚至成为唯一的股票或股权价值计算模型,这是金融领域的一个奇特现象。这个现象耐人寻味,值得深思。

不妨再看一个数字例子。

股票D、E、F今年的每股收益都为1元,预计未来可预见时期中(15年左右)年均增长率分别为18%、28%、38%。三家公司风险相当,股权资本的适用贴现率都为12%。

可以判断,上述信息非常符合现实中投资者所关注的内容,即每股收益大小及其增长潜力以及公司的风险情况。然而,这三只股票收益增长率都超过适用的贴现率,其价值已经无法运用Gordon增长模型来计算,只能使用ZZ增长模型计算。

ZZ增长模型需要每股收益E、增长率g以及要求回收期n三个数据。其中,回收期n可以通过要求收益率即贴现率的倒数得到。在本例中,根据适用贴现率12%,可以得出投资者对三只股票的要求回收期都为:1/12% = 8.33年。

因此,三只股票的价值为:

PD=1+18%8.33-11+18%/18%= 19.48(元),

PE=1+28%8.33-11+28%/28%= 31.19(元),

PF=1+38%8.33-11+38%/38%= 49.55(元)。

从上述计算得出的三只股票价值来看,计算结果对增长率取值适度敏感,而不是过度敏感。而且在增长率取值不受限制的同时,要求回收期取值也不受限制,即模型中n的值可以根据情况取任何整数、小数、分数。

本例的计算说明,ZZ增长模型可以轻松解答Gordon增长模型所解答不了的评估问题。既然如此,一个有趣的问题是,对于Gordon增长模型解答不好的问题,如前面A、B、C股票的例子,ZZ增长模型是否可以给予更好的解答呢?

在股票A、B、C的例子中,明年的每股红利都为1元,未来长期中年均增长率分别为8%、9%、9.5%,股权资本的适用贴现率都为10%。

首先可以判断,增长率8%、9%、9.5%不可能是永续增长率,因为根据前面的分析,足够长时期中的增长率不可能为正数。所以,这里的增长率只能是有限期的增长率,或者说,应该是可预见时期的增长率。假设三家公司的分红比率保持不变,则这里的增长率也是每股收益在可预见时期的增长率。要由红利数额得出每股收益数额,需要知道分红比率。由于本例不是具体公司,没有另外的信息,作为应用演示,不妨假设三家公司分红比率与我国A股平均的分红比率相当,即大致为20%。注意,(1+g)E =明年每股收益=明年每股红利/分红比率。另外,同样,贴现率为10%意味着要求回收期为10年。

将这些变量取值代入ZZ增长模型,可得:

PA=1+8%10-1/20%/8%= 56.19(元),

PB=1+9%10-1/20%/9%= 58.37(元),

PC=1+9.5%10-1/20%/9.5%= 59.49(元)。

A、B、C三只股票的评估值分别为56.19元、58.37元、59.49元,对应于三只股票在增长率上略有差异,评估值也略有差异,再次说明ZZ增长模型对增长率取值的适度敏感特征。而前面应用Gordon增长模型计算的股票价值分别为50元、100元和200元。相比而言,哪个模型的计算更为合理,读者不难作出明确判断。

综上所述,ZZ增长模型可以解决Gordon增长模型解决不了的问题,也可以更好地解决Gordon增长模型解决不好的问题。上述两个例子已经说明,ZZ增长模型对代表收益与风险的三个变量适度敏感,可以容忍一定的变量取值估计误差,得出的结论合理、可信,这些都说明模型在应用可行性方面没有问题。而Gordon增长模型对增长率过度敏感,对增长率估计要求非常准确;而现实中其实搞不清楚模型中的长久或永续增长率究竟是正是负,由此决定了该模型其实没有应用可行性。

四、Gordon增长模型的改进余地

鉴于应用Gordon增长模型时增长率误差对股票评估值的过度影响,现实应用中有将股票的未来收益期进行阶段划分,只在最后阶段应用Gordon增长模型的尝试,即所谓的两阶段、三阶段模型等,期望以此来改进股票价值的评估。

所谓两阶段和三阶段模型并未改变Gordon增长模型,本质上是对Gordon增长模型的限制或削弱,即只留部分未来现金流量用Gordon增长模型来评估其价值,然后加上非Gordon增长模型评估的部分得出股权或股票价值。

当然,两阶段和三阶段模型改变不了Gordon增长模型的任何缺点,包括其没有应用可行性的缺点。因此,两阶段和三阶段模型不属于对Gordon增长模型的改进。与其说是改进,不如说是对Gordon增长模型的否定,或者说是部分否定。也就是说,实践中两阶段和三阶段模型的应用正是对本文前面分析结论的佐证。

进一步,两阶段或三阶段模型等严格讲也不是一个模型,而是多个模型的简单叠加。经过叠加,未知数的个数显著增加,理论上讲,应用难度应该不小于多个模型难度的加和。既然Gordon增长模型本身没有应用可行性,而两阶段或多阶段模型对此又无能为力,那么,这些多阶段模型自然也就没有应用可行性。

如此看来,关键还是Gordon增长模型本身有问题。那么,有没有可能对Gordon增长模型自身加以改进或修正呢?

在折现计算价值的框架内,必然是未来收益折现加總得出价值。对于股票而言,需要考虑未来多少年的收益呢?由于股权没有到期期限的特征,人们自然容易倾向于按照无限长时间来理解。即便考虑到公司寿命有限,股票收益期不可能超过公司寿命,但由于公司预期寿命难以估计,加之不同公司预期寿命不同,不太可能在模型中加入一个寿命年数变量,自然会取无限长时间。在无限长时间中,股票的收益都表现为红利收益,因此,按照预期红利折现得出股票价值有合理性。同时,又不可能逐年预测红利或红利增长率。自然而然,红利预测采用了初始值和不变即平均增长率两个指标结合的方式。基于这样的预测和折现计算价值的思路,经过严格的逻辑推导,必然得出Gordon增长模型。

这样看来,Gordon增长模型是通过折现计算价值的。而长期以来,折现方法是综合考虑资产的风险和收益计算价值的唯一方法。由此可以理解,为什么Gordon增长模型有致命缺陷甚至根本没有应用可行性,但却是长期中广泛应用的唯一模型。其他模型即便有,往往也是该模型的变型,终难摆脱该模型的致命缺陷。

因此,要解决股票或股权价值评估难题,必须突破折现方法的思路框架。也就是说,股票或股权价值评估面临的问题不是如何改进Gordon增长模型,而是如何另寻思路、另起炉灶解决问题。然而,不用折现方法,用什么方法呢?似乎脱离折现难以找到计算价值的思路。

可喜的是,这个难题已经由ZZ增长模型予以解决。

五、相对价值评估的缺陷与补救

Gordon增长模型和ZZ增长模型都属于绝对价值评估的方法。现实中的股票或股权价值评估还有一种常见方法,即相对价值评估。绝对价值评估按照资产的风险和收益特征评估其价值,其最大优点是具有理论合理性,因为价值本来就是由资产的风险和收益决定的。相对价值评估按照相关资产的价格评估某个资产的价值,其最大的优点是简便易行,因此,在现实的资产价值评估包括股票或股权价值评估中得到广泛应用。

在股票价值评估领域,相对价值评估具体化为应用评估倍数得出股票价值的方法,常用的有市盈率、市净率和市销率三大倍数或比率,分别是股票价格与每股收益、每股账面净资产以及每股销售收入的比值。如果要评估一只股票的价值,先根据其他股票或行业平均得出市盈率、市净率和市销率的“合理倍数”,再用被评估公司的每股收益、每股账面净资产和每股销售收入与相应的倍数相乘,即得出股票的价值。

前面提到,Gordon增长模型长期以来几乎是股票或股权价值评估的唯一模型,这个说法在绝对价值评估范围内不会有异议,但不强调这个范围也问题不大。原因之一是相对价值评估可以算一种方法,但不太能算得上是一种模型,其计算价值的过程充其量是可比指标(每股收益等)乘上一个倍数。原因之二是市盈率、市净率和市销率倍数取决于什么,似乎过于模糊,现实中除了主观随意确定就是按照行业平均值或历史平均值确定,从而使得相对价值评估缺少科学性和合理性,经不起质疑和推敲,难以与正规方法相提并论。

根据市盈率、市净率和市销率的概念可知,相对价值评估是根据其他股票的价格评估某股票的价值,这种做法其实需要一个前提才能成立,即其他股票的价格符合或等于价值。可是,既然其他股票的价格等于价值,为什么待评估股票的价格就不等于价值,需要通过评估计算其价值呢?显然,这个前提不成立。当然,许多人已经认识到相对价值评估的缺陷,强调不应该简单应用可比公司当前的市盈率、市净率和市销率得出待评估股票的价值,而应该根据行业平均或历史平均的比率计算待评估股票价值。

可是,如果说一家公司一个时点价格不代表价值,那多家公司多个时点价格的平均数就代表价值吗?其实,无论是行业平均还是历史平均,平均价格仍然是价格而不是价值。可想而知,取牛市阶段的行业平均比率,或者数据中包含的牛市阶段占比大,倍数将会偏高,评估出的某股票价值也会偏高;相反,取熊市阶段的行业平均比率,或者数据中包含的熊市阶段占比大,评估出的某股票价值则会偏低。由于市场价格不是价值,无论是牛市还是熊市都是如此,基于某种平均的评估比率得出的股票价值也就不是价值。

如果说Gordon增长模型具有理论合理性,但缺少应用可行性,那么,相对价值评估则是依据价格评估价值,缺少理论合理性。也就是说,全世界都依赖的两大股票价值评估方法,一个没有应用可行性,另一个没有理论合理性,而且此外基本没有另外的方法和模型。无论如何,紧急而重要的问题是,究竟应该如何评估股票或股权的价值?或如何找到既有理论合理性又有应用可行性的模型或方法?这正是本文的主题。

相对价值评估理论上不合理的根本原因是用价格代替价值,评估股票价值时无法排除市场定价偏差的影响。既然如此,在计算市盈率时用待评估股票的价值替换可比股票的价格,就可以解决相对价值评估不合理的缺陷。具体而言,在股票价值模型两边都除以每股收益E,即可得出理论市盈率。显然,理论市盈率有合理性,因为它是基于待评估股票的风险和收益特征计算得到的市盈率,也可称为无泡沫市盈率。用理论市盈率代替主观随意确定的市盈率,或者行业或历史平均的市盈率,就解决了市盈率方法缺乏理论合理性的问题。

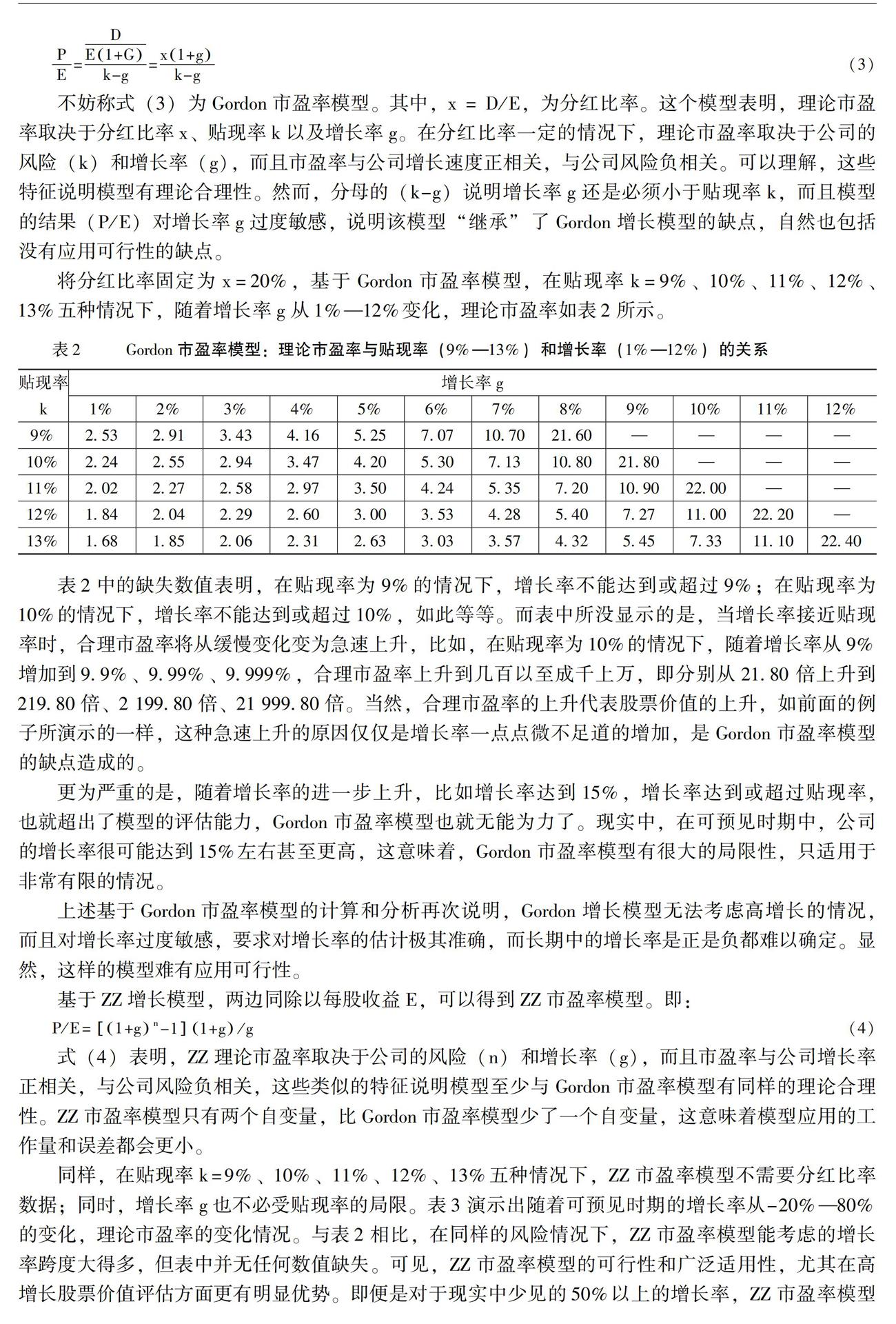

不考虑Gordon增长模型的严重缺陷,模型两边同除以每股收益E,可以得出基于Gordon增长模型的理论市盈率模型,即:

PE=DE1+Gk-g=x1+gk-g(3)

不妨称式(3)为Gordon市盈率模型。其中,x = D/E,为分红比率。这个模型表明,理论市盈率取决于分红比率x、贴现率k以及增长率g。在分红比率一定的情况下,理论市盈率取决于公司的风险(k)和增长率(g),而且市盈率与公司增长速度正相关,与公司风险负相关。可以理解,这些特征说明模型有理论合理性。然而,分母的(k-g)说明增长率g还是必须小于贴现率k,而且模型的结果(P/E)对增长率g过度敏感,说明该模型“继承”了Gordon增长模型的缺点,自然也包括没有应用可行性的缺点。

将分红比率固定为x=20%,基于Gordon市盈率模型,在贴现率k=9%、10%、11%、12%、13%五种情况下,随着增长率g从1%—12%变化,理论市盈率如表2所示。

表2中的缺失数值表明,在贴现率为9%的情况下,增长率不能达到或超过9%;在贴现率为10%的情况下,增长率不能达到或超过10%,如此等等。而表中所没显示的是,当增长率接近贴现率时,合理市盈率將从缓慢变化变为急速上升,比如,在贴现率为10%的情况下,随着增长率从9%增加到9.9%、9.99%、9.999%,合理市盈率上升到几百以至成千上万,即分别从21.80倍上升到219.80倍、2 199.80倍、21 999.80倍。当然,合理市盈率的上升代表股票价值的上升,如前面的例子所演示的一样,这种急速上升的原因仅仅是增长率一点点微不足道的增加,是Gordon市盈率模型的缺点造成的。

更为严重的是,随着增长率的进一步上升,比如增长率达到15%,增长率达到或超过贴现率,也就超出了模型的评估能力,Gordon市盈率模型也就无能为力了。现实中,在可预见时期中,公司的增长率很可能达到15%左右甚至更高,这意味着,Gordon市盈率模型有很大的局限性,只适用于非常有限的情况。

上述基于Gordon市盈率模型的计算和分析再次说明,Gordon增长模型无法考虑高增长的情况,而且对增长率过度敏感,要求对增长率的估计极其准确,而长期中的增长率是正是负都难以确定。显然,这样的模型难有应用可行性。

基于ZZ增长模型,两边同除以每股收益E,可以得到ZZ市盈率模型。即:

P/E=1+gn-11+g/g(4)

式(4)表明,ZZ理论市盈率取决于公司的风险(n)和增长率(g),而且市盈率与公司增长率正相关,与公司风险负相关,这些类似的特征说明模型至少与Gordon市盈率模型有同样的理论合理性。ZZ市盈率模型只有两个自变量,比Gordon市盈率模型少了一个自变量,这意味着模型应用的工作量和误差都会更小。

同样,在贴现率k=9%、10%、11%、12%、13%五种情况下,ZZ市盈率模型不需要分红比率数据;同时,增长率g也不必受贴现率的局限。表3演示出随着可预见时期的增长率从-20%—80%的变化,理论市盈率的变化情况。与表2相比,在同样的风险情况下,ZZ市盈率模型能考虑的增长率跨度大得多,但表中并无任何数值缺失。可见,ZZ市盈率模型的可行性和广泛适用性,尤其在高增长股票价值评估方面更有明显优势。即便是对于现实中少见的50%以上的增长率,ZZ市盈率模型也可以应付自如。注意理解,当增长率为0%时,P/E=n。因此,市场要求收益率为9%、10%、11%、12%、13%情况下,合理的市盈率分别为11.11、10.00、9.09、8.33和7.69倍。

长期以来,股市中主要为传统行业的股票,人们心目中的合理市盈率范围为15—30倍左右[13-18]。也就是说,好公司的市盈率可以接近30倍,超过30倍则被看作是高估,这个认知在相对价值评估中有所应用,比如,在主观随意确定市盈率的情况下,人们常用的市盈率倍数往往在15—30倍这个范围。然而,15—30倍市盈率适用于低速或常态增长的公司,并不适用于近些年大量涌现的高速增长的高科技公司和网络公司。

如果公司在未来一定时期内高速增长,其股票价值应该如何评估?面对这样的问题,不仅Gordon增长模型无能为力,就连只求简单方便不求甚解的相对价值评估也无所适从。因为从某种程度上讲,相对价值评估属于基于经验的评估。既然是基于经验,当然要靠经验的长期积累才能获得有把握的评估。而面对高增长公司,没有多少人有足够的经验。以15—30倍的市盈率经验值范围,如何评价动辄几百倍、上千倍的高科技股票市盈率?

有了ZZ市盈率模型,对合理市盈率的认识就可以超越经验值范围。

从表3可以看出,如果公司未来较长时期平均能达到高速增长,几百倍、上千倍的市盈率都属于正常,即没有泡沫。比如,在公司风险情况属于中等的情况下(贴现率为10%),如果公司可以达到未来十几年平均增长率为30%、40%、50%、60%、70%、80%左右,则合理的市盈率分别为55.41倍、97.74倍、170.00倍、290.54倍、487.17倍、801.11倍。可以想象,再过几十年,随着人们对于高科技高增长公司的见识和经验的积累,靠主观确定合适市盈率倍数的能力也会有所提升。但即便如此,主观确定市盈率显然也不能达到模型计算的精度。无论何时,靠经验都只能得出模糊的结论,难以解答精确的定量问题。

在ZZ理论市盈率的基础上,张志强和俞明轩[8]进一步推导出理论市净率模型和理论市销率模型,即:

P/B=1+gn-11+gre/g(5)

P/S=1+gn-11+grs/g(6)

其中,P/B为理论市净率,re为预计净资产收益率,即ROE;P/S为理论市销率,rs为预计销售利润率。显然,ZZ理论市盈率、市净率和市销率模型,也都是概念和逻辑严谨的封闭解模型,从模型形式到模型中的自变量,都由严格而客观的逻辑推理决定,不是作者自己的主观选择,不受作者自己主观偏好的影响,这意味着这些模型有广泛而长久的适用性。由ZZ增长模型的特征所决定,这些理论比率模型也都兼有理论合理性和应用可行性,从而可以从根本上全面改变相对价值评估三大比率方法主观随意、缺少科学性以及无法适应高科技、高增长股票评估的缺点。

六、结 论

金融是經济的血脉,股票是金融中最活跃的板块。股票或股权的并购、上市以及各种交易决定着资金和资源流向、决定着大批公司和行业的格局,也决定着众多个人的命运。可想而知,每一个这类决策的背后,都有大量的专业人才耗费心血进行分析和计算。在耗费时间精力收集到大量有用信息之后,能够输入正确的模型是多么重要!

本文的分析揭示出,作为评估中理论上的主流模型甚至是唯一模型,Gordon增长模型有理论合理性但没有应用可行性,而实践中同样广泛运用的评估比率方法有应用可行性但没有理论合理性。运用这两种评估方法显然难以得出可信和可靠的评估结论。

经过多方面比较分析发现,ZZ增长模型符合风险与收益决定价值的基本原理,兼有理论合理性和应用可行性,特别是方便评估高增长的股票。不仅如此,基于ZZ增长模型还可以得出市盈率、市净率和市销率三大理论比率模型,从而可以改进相对价值评估;不仅可以从根本上提升其理论合理性,而且可以提高其评估能力。

在科技引领经济、带动以至决定经济增长的时代,资本市场迫切需要既有理论合理性又有应用可行性的评估模型,特别是能够应对高增长特征的模型。可以预计,在这样一个科技与资本和经济日益融合和加速发展的时代,缺少科学性和可行性的模型终将退出历史舞台,而ZZ增长模型作为真正可以考虑增长的模型,将大有用武之地。

参考文献:

[1] 杨洁. 科创板开市一周年扫描: 132家企业上市, 总市值逾2.7万亿元 [N]. 中国证券报, 2020-07-21.

[2] Gordon, M. J. Dividends, Earnings, and Stock Prices [J]. The Review of Economics and Statistics, 1959,41(2): 99-105.

[3] Gordon, M. J. The Savings Investment and Valuation of a Corporation [J]. The Review of Economics and Statistics, 1962,(44): 37-51.

[4] 师芙琴, 林黎. “两阶段增长”模型应用探析 [J]. 财会通讯(理财版), 2007,(1): 26-28.

[5] 高劲. 两阶段增长模型的五种模式——股票定价的股利贴现模型的新思考 [J]. 广西师范大学学报(哲学社会科学版), 2007,(5): 51-55.

[6] 张志强. 高级财务:理论创新与决策应用[M].北京:北京大学出版社,2012.88-115.

[7] 张志强, 赵全海. 确实存在正的永续增长率吗——关于财务/金融理论的基础性思考 [J]. 当代财经, 2010,(6): 48-58.

[8] 张志强, 俞明轩. 理论比率模型与股票价值评估 [J]. 中国资产评估, 2010,(4): 56-66.

[9] 温彬, 刘淳, 金洪飞. 宏观经济因素对中国行业股票收益率的影响 [J].财贸经济, 2011,(6): 51-59.

[10] 马欢. 我国股票收益率影响因素的实证分析 [J]. 時代金融, 2018,(8): 31-38.

[11] 王立荣, 李成宇, 洪嘉阳. 我国各行业股票收益率的分布特征 [J]. 当代经济研究, 2018,(8): 53-60.

[9] 邓可斌, 关子桓, 陈彬. 宏观经济政策与股市系统性风险——宏微观混合β估测方法的提出与检验 [J]. 经济研究, 2018, (8): 68-83.

[10] 张春玲, 姜富伟, 唐国豪. 资本市场收益可预测性研究进展 [J]. 经济学动态, 2019,(2): 133-148.

[11] 谢谦, 唐国豪, 罗倩琳. 上市公司综合盈利水平与股票收益 [J]. 金融研究, 2019,(3): 189-206.

[11] Fama,E.F., French,K.R. A Five-Factor Asset Pricing Model [J].Journal of Financial Economics, 2015, 116(1): 1-22.

[13] Fama,E.F., French,K.R.International Tests of a Five-factor Asset Pricing Model [J].Journal of Financial Economics, 2017, 123(3) : 441-463.

[14] Fama,E.F., French,K.R. Choosing Factors [J]. Journal of Financial Economics, 2018, 128(2) : 234-252.

[18] Avdisa, E., Wachter,J.A. Maximum Likelihood Estimation of the Equity Premium [J]. Journal of Financial Economics, 2017,125(3): 589-609.

[12] Kashyap,R. Solving the Equity Risk Premium Puzzle and Inching Toward a Theory of Everything [J]. Journal of Private Equity Spring, 2018,21(2): 45-63.

[13] Weber, M. Cash Flow Duration and the Term Structure of Equity Returns [J]. Journal of Financial Economics, 2018, 128(3): 486-503.

[14] Shi, Z. Time-Varying Ambiguity, Credit Spreads, and the Levered Equity Premium [J]. Journal of Financial Economics, 2019,(134): 617-646.

[15] Dasilva, A., Farka,M., Giannikos,C. Age‐Dependent Increasing Risk Aversion and the Equity Premium Puzzle [J]. Financial Review, 2019,54(2): 377-412.

[16] Lam, K., Dong,L., Yu,B. Value Premium and Technical Analysis: Evidence from the China Stock Market [J]. Economies, 2019, 7(3): 1-21.

[17] Mehra, R., Prescott,E.C. The Equity Premium: A Puzzle [J]. Journal of Monetary Economics, 1985,15(2): 145-61.

[25] Weil, P. The Equity Premium Puzzle and the Risk‐Free Rate Puzzle [J]. Journal of Monetary Economics, 1989,(24): 401–21.

[26] Kandel, S., Stambaugh,R.F. Asset Returns and Intertemporal Preferences [J]. Journal of Monetary Economics, 1991,(27): 39–71.

[27] Fama,E.F. ,French,K.R. Multifactor Explanations of Asset Pricing Anomalies [J], The Journal of Finance, 1996, 51(1) : 55-84.

[28] Faugere, C., Erlach,J.V. The Equity Premium: Explained by GDP Growth and Consistent with Portfolio Insurance [J]. Financial Review, 2006,(41): 547–64.

[29] Christian,G., Edward, S.Information and the Equity Premium [J]. Journal of the European Economic Association, 2011,(9): 871–902.

[18] Lee, E., Chang, S.K., Kim,I.M. Equity Premium Over Different Investment Horizons [J]. Empirical Economics, 2015,48(3): 69-87.

(责任编辑:杨全山)

收稿日期:2021-03-15

作者简介:

张志强(1965-),男,山东莱州人,副教授,管理学博士,主要从事公司财务与金融研究。E-mail:jinronglilun@126.com