中国在“一带一路”沿线国家直接投资的关键区位选择

2021-08-09杨先明黄华

杨先明 黄华

摘 要:中国在“一带一路”沿线国家直接投资已经越过快速增长的初期阶段,如何转向高质量发展是亟待解决的命题。本文运用动态空间面板滞后模型检验中国企业在“一带一路”沿线国家直接投资存在的不平衡、循环因果和毗邻效应等特征,筛选出中国企业在“一带一路”沿线国家投资的关键区位;并结合“一带一路”对外直接投资的空间布局现状和大数据研究中心公布的投资环境指数,对最具投资效率的区位进行修正。研究发现,中国企业在“一带一路”沿线国家直接投资的当前分布与关键区位存在差异,应当调整投资向关键区位集聚,提高中国跨国企业对“一带一路”沿线国家直接投资的空间效率并克服“外来者劣势”,从而论证了关键区位研究的创新意义和应用价值。在此基础上提出关键区位的建设重点,如发展共生机制、调整投资计划和重视投资环境等政策建议。

关键词:一带一路;直接投资;关键区位;毗邻效应;空间溢出效应

中图分类号:F832 文献标识码:A

文章编号:1000-176X(2021)07-0120-10

一、问题的提出

作为“一带一路”倡议的主导者和推动者,中国跨国企业理所当然要在推进与沿线国家或地区的合作中发挥积极作用。“一带一路”沿线国家、次区域的发展阶段参差不齐,工业化水平差异很大,涉及的行业和部门众多,产业链长,存在不同水平的产业级差和技术级差;无论从产业间分工、产业内分工还是产品内分工看,中国跨国企业都具有中间介入和生产性投资的机会,而“一带一路”投资合作的国际机制也在进一步完善[1]。概言之,中国企业在“一带一路”面临前所未有的外向国际化机遇。

毋庸置疑,由于中国跨国企业、尤其是民营中小企业走出去的历史较短,中国企业深入参与“一带一路”与经典的对外直接投资模式有较大偏离。Dunning[2]强调跨国企业要具备所有权优势、区位优势和内部化优势才能抵消跨国企业的“外来者劣势”,而中国的跨国企业、特别是民营中小企业往往难以具备或满足这些优势或者条件;王碧珺[3]提出的“无优势跨国企业”的定位,一定程度上刻画了中国中小企业海外投资的特征;即便是技术和资本优势突出的大型国有企业,同样存在“外来者劣势”“后來者劣势”的问题。Mathews[4]试图用LLL模型解释那些初始国际化时不具备所有权优势、而以后生存并逐渐成长起来的新兴经济体跨国企业的经验,给出了企业成功“走出去”的答案;Luo和Tung[5]则提出,跨国企业可通过共同参与价值创造活动获取能力,学习到成功国际化所需要的经验和知识,在内外部资源的连接中逐步克服自身的“后来者劣势”。但是,在这个过程中环境因素究竟对跨国企业的生存和发展产生什么作用、尤其是对企业在海外初始投资的影响,仍然需要深入讨论。

相关研究指出,环境变量对初始直接投资成功与否至关重要。Busenitz等[6]研究发现,东道国的经济条件和制度基础,会显著影响跨国企业的生存和增长前景。同时,东道国的国家规模也可能影响企业的前景。Barkema和Vermeulen[7]的研究表明,国内市场较小的国家,对于需要实现规模经济才能长期生存的企业就十分不利;而由于规模和标准化体系同时存在,Birkinshaw等[8]认为,行业因素也可能对跨国企业进入发挥重要作用。跨国企业与东道国的战略一致也是一个关键因素。Delios和Henisz[9]考虑到当跨国企业进入国外市场时,如果偏离东道国的发展战略,生存前景可能低于平均水平。此外,在进入国外市场的成本约束下,地理距离也很重要。应该看到,“一带一路”环境变量对中国跨国企业初始投资及其持续发展具有实质影响。黄群慧[10]就指出,“一带一路”相关国家工业化水平差距较大,其发展水平涵盖了工业化进程的各个阶段。沿线国家如此广袤,以致于各大区域间客观形成了“距离—密度—分割”的多维经济地理差异;地缘政治关系、复杂的营商环境和国家之间的制度距离,无不增加对外直接投资的成本和风险。

据《2019年度中国对外直接投资统计公报》披露,中国企业对“一带一路”沿线国家的直接投资规模逐年攀升,2019年中国境内投资者对“一带一路”沿线63个国家境外企业直接投资186.9亿美元,同比增长4.5%,占同期中国对外直接投资流量的13.7%。尽管总体规模一直在增长,但从中国对“一带一路”沿线国家直接投资总额与沿线国家外商直接投资流入总额占比来看,流量却只占6.4%左右,存量只占2.7%左右。“一带一路”引进直接投资的需求在不断增长,但中国企业的对外投资规模毕竟相对有限,需要引导有限的对外直接投资流入“一带一路”沿线重要地区,以便产生更大的直接投资增长效应,确保跨国企业海外生存与发展的基本目标。这就涉及到关键区位的定位和选择问题。

二、关键区位的界定与选择方法

(一)关键区位的界定

所谓“关键区位”,是指跨国企业的初始投资能够便利化进入,且具有投资安全的东道国区位。换言之,关键区位就是使企业能够规避由外部环境主导型风险所导致损失的初始投资目的地国家或地区。关键区位应具有以下条件:首先,竞争性的制度环境,宜于投资的外来者和后来者进入。其次,开放性的空间条件,便于企业绿地投资和工业园区的建设。再次,通达性的基础设施网络,可降低企业的外部性成本。最后,共生性的企业关系,可形成基本的产品和生产资料的互补。显然,企业在关键区位的初始直接投资,能够使企业在跨国经营初期最大限度地规避投资不安全导致的沉没成本风险。没有这一基本特征,后续的区位再造效应与禀赋累积效应也不可能发生。关键区位对新进入企业是其初始投资的选择地区,但对已经先行进入的跨国公司而言,成为关键区位的首要条件应该是持续投资产生的经济地理重塑效应,即持续的外国投资改变了规模经济、专业化、运输成本等微观因素,缩小经济距离、增加经济密度、弱化制度和空间分割及发挥空间依赖性效应,对后续外资的进入产生积极的引导作用。中国跨国企业作为后来者,其关键区位选择的实质,就是对先行投资创造的经济地理重塑效应的跟进和应用,是后来的跨国企业对“后来者优势”的挖掘与利用。

国际直接投资区位理论的新发展,也有助于人们深化对关键区位形成条件的认识。Liebscher [11]认为,提高产出密度、生产效率与劳动力要素自由流动可以改变经济地理与区位;直接投资引进的先进技术与管理方式会引起东道国技术水平提升,从而改变其区位禀赋条件。王建华和李艳红[12]阐释了外来投资对区位具有塑造效应与累积效应机理,提出了企业直接投资面临区位的“优势前提”“优势创造”问题。Mi和Yum[13]与Tanaka和Hashiguchi [14]发现,外国直接投资带来知识与技术创造,溢出到周边地区并逆向回流累积,形成新的区位禀赋。Nelson和Winter[15]强调了区位优势是特定禀赋条件循环累积效应的结果。Bitzenis等[16]与Qian[17]提出后续的直接投资是在先行者投资区位禀赋基础上综合考虑成本、资源、市场和区域竞争等要素作出的投资选择。Fallick等[18]与Kloosterman[19]都认为,由于一个地区或国家跨国企业投资存在进入、继起、撤出与再进入的问题,区位选择具有循环累积效应和毗邻竞争效应。相关研究还发现关键区位直接投资的后续效应问题,即跨国投资经济地理重塑机制的累积和持续,为后来企业的投资跟进创造显示性区位优势。Bank [20]的研究指出,中国的长江三角洲和珠江三角洲之所以成为外资和产业的双重集聚的重要区域,可归因于关键区位与经济地理重塑之间互动机制的形成。

如何识别关键区位的条件?首先,关键区位应该是在地理位置相邻、文化经济等相似程度较高的国家之间选取,地域及文化相对接近是重要考量因素。其次,关键区位必须是对外直接投资能够与经济密度、经济距离和经济分割(3D)产生正向互动的范围空间,该地区的经济地理重塑效应强于一般地区,较大的空间溢出最终表现为资本的集聚程度和引致效应最大。最后,投资环境表明在该国进行投资的优势程度,以及形成投资增长极的可能性,其产生的示范效应将进一步吸引周边国家大量跨国企业在此投资。概言之,在初始投资阶段,跨国企业克服自身“后来者劣势”“优势缺失”困境,很大程度上取决于区位再造效应;持续跨国投资,要在经济密度、经济距离和经济分割(3D)产生正向互动效应的空间范围内推进。中国跨国企业从初始的无优势进入、维持与生存到不断成长,关键区位界定与选择对企业的海外动态化发展无疑至关重要;而2018年国家信息中心“一带一路”大数据中心的投资环境评价指标体系,为关键区位的选择提供了参照系。

(二)关键区位的选择方法:空间溢出效应的测度

依据关键区位的界定,对关键区位的选择按照两步走:首先,对中国在“一带一路”沿线国家进行直接投资时的空间效应进行检验和测度,验证“毗邻效应”“循环因果”的存在;并从“一带一路”地域及文化相对接近的主要区域确定对中国直接投资经济地理重塑效应反应最强、次强和弱的区域。其次,在国家层面提出“一带一路”沿线国家直接投资布局的调整思路,结合投资环境和现阶段空间布局确定跨国企业分阶段、分区位顺序的目标、任务和政策方向,引致对外直接投资向最具空间效率的关键区位集聚。

1.空间相关性检验

为判断中国对“一带一路”沿线国家直接投资是否可以通过空间面板模型进行空间溢出效应的检验,先要考察变量之间是否存在空间相关性,一般通过Morans I指数、Moran散点图以及基于极大似然估计的LM检验等统计量进行判断。本文釆用Morans I方法来度量,计算公式为:

I=n∑ni=1∑nj=1wij

∑ni=1∑nj=1wij (xi-)(xj-)∑ni=1 (xi-)2(1)

其中,n为空间单位,xi为空间单位i的观测值,wij为空间权重矩阵中的(i,j)元素;表示空间单位i的观测值的平均值。当样本数为n时,Morans I指数的期望与方差如下:

E(I)=-1/(n-1)(2)

Var(I)=n[(n2-3n+3)S1-nS2+3S0]-K[(n2-n)S1-2nS2+6S20)](n-1)(n-2)(n-3)S20-E(I)2(3)

Z(I)=[I-E(I)]/Var(I)(4)

显著性水平可以由标准化Z值的P值来确定,如果P值小于给定的显著性水平,则拒绝零假设,认为n个区域单元的觀测值之间存在空间自相关;否则接受零假设。

2.空间计量模型的构建

根据空间的体现方法不同,模型设定为两种类型:一是空间滞后模型(SLM),研究相邻地区行为对整个地区行为产生影响的情形;二是空间误差模型(SEM),模型通过误差项体现地区之间的相互关系。空间计量模型以传统的经济因素为控制变量,并加入空间因素,形成扩展的空间维度上的引力模型;并利用这一模型对中国在“一带一路”沿线国家直接投资的溢出效应进行验证。

空间滞后模型(SAR)的基本形式为:

Yit=α0+α1Xit+ρWYit+εit(5)

空间误差模型(SEM)的基本形式为:

Yit=α0+α1Xit+εit(6)

εit=λ·W·εit+uit (7)

其中,待估参数ρ为空间滞后系数,衡量周边国家的空间溢出效应,ρ是正数表明存在正向空间溢出效应,反之则表明存在负向空间挤占效应。λ是待估计的空间误差系数,同样也反映了空间溢出效应的大小,但作用机制与空间滞后系数不同,反映不可测因素影响空间溢出的程度。空间权重矩阵W反映阻抗或距离衰减空间关系。基于地理距离设计的空间权重不再单单是二进制数值,而为介于0—1的变量,根据“距离衰减原则”,较近邻域所获得的权重将大于较远邻域。样本中最短国家间距离得到的权重为1,其他国家间距离的权重为最短距离/两国距离。利用GeoDa生成的基于多边形质心距离的空间权重矩阵,可以直观反映相邻单元之间的地理特征,从而刻画地理特征对空间溢出效应的影响。

3.变量选取和数据来源

被解释变量:本文的最终目的是研究中国企业对“一带一路”沿线国家直接投资的关键区位选择,考虑到数据的可得性及投资流量受偶然因素影响较大,选择中国对“一带一路”沿线国家直接投资存量(ofdi)作为被解释变量,数据来源于《中国对外直接投资公报》。

解释变量:用空间计量模型来测度空间溢出效应时,解释变量是周边国家研究变量的地理加权。按照本文的逻辑,在空间滞后模型(SAR)中是按照空間权重矩阵W加权的中国对周边国家直接投资的总和(W·ofdi)。

控制变量:考虑到“一带一路”国家的实际情况和数据的可得性问题,本文从四个方面选取影响直接投资行为的其他变量作为控制变量:(1)资金经营方面,选取不变美元的国内生产总值来表示市场规模(gdp);不变美元的人均国内生产总值来衡量劳动力成本(pgdp);自然资源租金总额占国内生产总值百分比做为自然资源可得性(resource)的衡量指标。(2)进入限制方面,选取航空运输货运量(百万吨公里)(airfreight)和每百人移动手机订阅(mobile)来衡量跨国企业的交通运输、信息搜集等交易成本。(3)贸易联系方面,选取按购买力平价计算的双边汇率(exchange)、加权平均适用关税水平(tariff)以及中国对东道国出口额(export)三个指标表示对外开放程度。(4)制度文化距离方面,选取全球治理平均指标衡量政府治理水平(government)。这些因素分别从资金经营、进入限制、贸易联系和制度文化距离等方面关系到跨国企业投资。

以上除了中国对东道国出口额来源于联合国贸发会议数据库、全球治理平均指标来自于全球治理体系数据库以外,其余数据全部出自世界银行数据库。

三、关键区位的初步选择:基于空间溢出程度

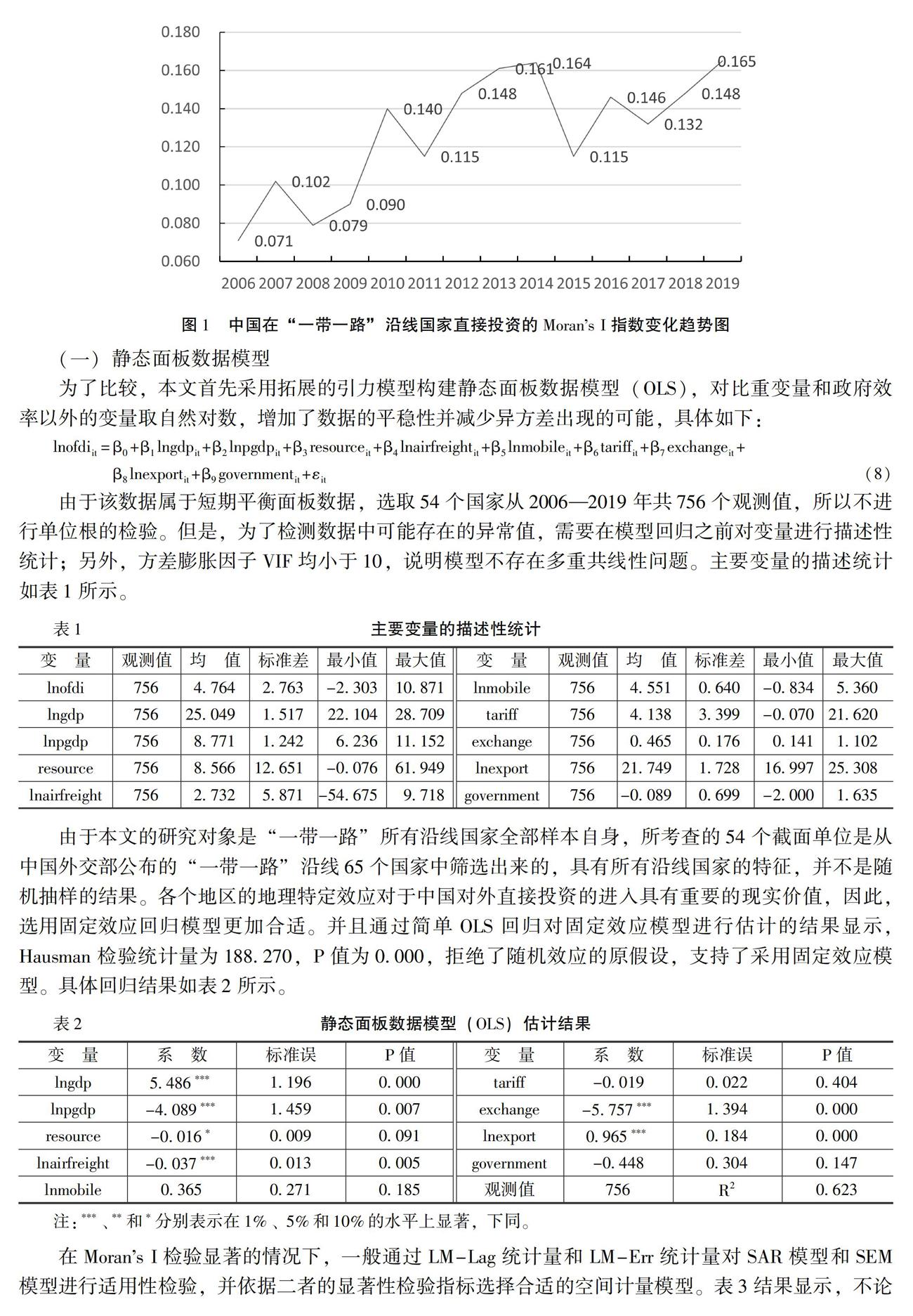

出于平衡空间计量模型中面板数据的考虑,本文选取“一带一路”沿线的54个国家作为样本国家;利用GeoDa软件生成地理质心距离的空间权重矩阵,通过Stata软件计算2006—2019年中国对这54个国家直接投资存量的全局自相关Morans I指数,并将其走势描绘在图1中。由图1可以看出,2006—2019年中国对“一带一路”沿线国家直接投资的Morans I指数为正,并且通过了显著性检验,说明中国对该区域的直接投资呈现出吸纳中国直接投资较多的“高—高”型国家集聚状态,以及吸纳中国直接投资较少的“低—低”型国家集聚状态,而非随机分布。从时空的演变趋势来看,中国跨国企业在相关区域直接投资的空间相关程度呈现显著波动,这恰恰说明共建“一带一路”倡议的提出虽然吸引了越来越多的中国企业来到“一带一路”沿线国家进行投资,但毋庸讳言,对投资地区的选择存在一定的试探性和盲目性。

(一)静态面板数据模型

为了比较,本文首先采用拓展的引力模型构建静态面板数据模型(OLS),对比重变量和政府效率以外的变量取自然对数,增加了数据的平稳性并减少异方差出现的可能,具体如下:

lnofdiit=β0+β1lngdpit+β2lnpgdpit+β3resourceit+β4lnairfreightit+β5lnmobileit+β6tariffit+β7exchangeit+

β8lnexportit+β9governmentit+εit(8)

由于该数据属于短期平衡面板数据,选取54个国家从2006—2019年共756个观测值,所以不进行单位根的检验。但是,为了检测数据中可能存在的异常值,需要在模型回归之前对变量进行描述性统计;另外,方差膨胀因子VIF均小于10,说明模型不存在多重共线性问题。主要变量的描述统计如表1所示。

由于本文的研究对象是“一带一路”所有沿线国家全部样本自身,所考查的54个截面单位是从中国外交部公布的“一带一路”沿线65个国家中筛选出来的,具有所有沿线国家的特征,并不是随机抽样的结果。各个地区的地理特定效应对于中国对外直接投资的进入具有重要的现实价值,因此,选用固定效应回归模型更加合适。并且通过简单OLS回归对固定效应模型进行估计的结果显示,Hausman检验统计量为188.270,P值为0.000,拒绝了随机效应的原假设,支持了采用固定效应模型。具体回归结果如表2所示。

在Morans I检验显著的情况下,一般通过LM-Lag统计量和LM-Err统计量对SAR模型和SEM模型进行适用性检验,并依据二者的显著性检验指标选择合适的空间计量模型。表3结果显示,不论是空间滞后模型还是空间误差模型,LM统计量和稳健LM统计量均通过了显著性检验,拒绝了“干扰项不存在空间相关性”的原假设,表明可以通过构建空间计量模型,对中国在“一带一路”沿线54个国家直接投资的空间溢出效应进行考察。

需要说明的是,由于本文研究对象是周边第三国直接投资对东道国直接投资的溢出情况,既然SAR模型通过了LM检验,后文将直接讨论空间滞后模型,不再对空间误差模型进行扩展。

(二)空间面板滞后模型

为进一步考察中国对沿线国家直接投资的“毗邻效应”,将空间滞后变量纳入非空间计量模型构建空间面板滞后模型(SLM):

lnofdiit=β0+ρW·lnofdiit+β1lngdpit+β2lnpgdpit+β3resourceit+β4lnairfreightit+β5lnmobileit+β6tariffit+

β7exchangeit+β8lnexportit+β9governmentit+μi+εit(9)

在没有考虑空间效应的前提下进行简单估计,拒绝随机效应的原始假设,说明面板数据模型的误差项中不随时间变化的非观测效应与模型中控制的变量相关;蒋伟[21]认为,在加入代表空间效应的新解释变量后这种相关性依然存在,因此,空间面板模型仍然支持选择固定效应模型,其中,μi为个体固定效应。本文选取的54个全样本和东南亚、中西亚、中东欧国家三个子样本的静态空间滞后面板模型回归结果如表4所示。

考虑到对外直接投资lnofdi的区位分布可能不仅呈现出地区集聚特征,而且在经济发展阶段也存在差异,因此,分别估计空间滞后模型的时间固定效应、地区固定效应和双固定效应是必要的。在本文选取的54个样本国家中,地区固定效应模型具有更高的拟合优度,说明中国在沿线国家直接投资的投放呈现出区域性特征要强于时间性特征,区位选择的变化主要源于横截面个体间的差异(因此,本文只报告个体固定效应)。由于加入空间变量之后OLS估计将导致回归结果有偏或无效,考虑极大似然估计;R2由原来的0.623变为更高的0.694,这说明空间滞后模型具有更高的拟合优度,并使回归结果更加无偏一致。

由表4可知,第3列中空间滞后系数ρ为0.582并显著为正,这说明中国跨国企业在“一带一路”沿线国家直接投资的区位选择确实具有毗邻溢出效应,对一国的直接投资会对周边国家的直接投资产生明显的带动作用。从传统区位因素的影响来看,表4第2列中国内生产总值(lngdp)系数显著为正、人均国内生产总值(lnpgdp)系数显著为负,意味着中国企业对“一带一路”沿线国家直接投资区位的选择倾向是市场规模较大、劳动力成本较低的国家。基础设施完善程度方面,航空货运量(lnairfreight)系数显著为负,说明中国企业积极响应“一带一路”倡议的号召,倾向于将更多的资金用于帮扶交通运输条件更欠缺的沿线国家,加速推进互联互通的实现;而相对应的移动手机订阅(lnmobile)系数显著为正,意味着中国企业在“一带一路”沿线更愿意去具有良好电讯、通信等基础设施的国家进行绿地投资。对外开放程度方面,关税总水平(tariff)对中国企业投资的影响并不显著,这可能是因为沿线国家对中国企业表现出截然不同的接纳程度;在“一带一路”沿线国家進行区位选择时会选择汇率水平(exchange)相对较低的国家;跨国企业的直接投资呈现出明显的贸易导向,即两国贸易量(lnexport)增加直接导致了母国对东道国直接投资流入。自然资源租金总额占比(resource)与政府治理水平(government)并没有通过显著性检验,表明中国跨国企业在“一带一路”的资源寻求动机并不明显,也不受东道国政治稳定性和法律制度方面风险的左右,这从某种程度上印证了中国“一带一路”命运共同体的战略意义。

在不考虑对外直接投资连续性和动态性情况下,空间毗邻效应检验的结果显示三个子样本存在和全样本一致的正向空间毗邻效应,其中,东南亚的空间依赖性最强(0.587),中西亚次之(0.312),而中东欧地区的对外直接投资空间溢出最弱(0.285)。根据中国当前在“一带一路”沿线国家直接投资的空间集聚的实际情况,东南亚、中西亚和中东欧三个区域的集聚程度依次递减,这很可能是由于对外直接投资的循环累积关系带来的内生性问题引起的,如果继续对东南亚加强投资可能加大投资布局的失衡现状。

(三)动态空间面板滞后模型

外商直接投资往往表现出延续性和动态性,因此,要在空间面板滞后模型的基础上将滞后一期的被解释变量考虑进来,以解决可能存在的内生性问题,以此构建动态空间面板滞后模型(DSLM):

lnofdiit=β0+ρW·lnofdiit+ψlnofdiit-1+β1lngdpit+β2lnpgdpit+β3resourceit+β4lnairfreightit+β5lnmobileit+

β6tariffit+β7exchangeit+β8lnexportit+β9governmentit+μi+εit(10)

处理动态空间面板模型的办法,用广义矩估计GMM代替极大似然估计MLE,具体回归结果如表5所示。

在影响因子中加入滞后一期的被解释变量,全样本空间滞后系数(0.061)依旧可以通过显著性检验,滞后期对外直接投资系数(0.764)显著为正,说明跨国公司前期的投资行为确实影响了后期的投资决策,即中国企业对“一带一路”沿线国家的直接投资的确呈现出循环因果和空间毗邻的“发展性”特征。相比较空间面板滞后模型,周边国家吸收对外直接投资的综合影响程度从之前的0.582下降到了0.061,暗示这种较大波动来源于直接投资的累积循环性质,进一步验证了静态模型中的空间毗邻效应会受到空间集聚效应的内生性干扰,呈现出偏高的假象。动态空间面板滞后模型的回归结果显示,从反映空间集聚程度的滞后期系数来看,东南亚国家(0.815)优先于中西亚国家(0.789),中西亚国家(0.789)优先于中东欧国家(0.714);而从反映空间溢出程度的空间滞后系数来看,中西亚国家(0.133)优先于中东欧国家(0.093),中东欧国家(0.093)要优于东南亚国家(0.040)。把空间集聚和空间溢出分开后,可更直观地看到二者之间并非完全一致。根据“关键区位”的选择要点,比较因为空间依赖产生不同毗邻效应程度的三个子样本,发现对中国直接投资产生反应度最强的地区是中西亚、次强地区是中东欧,而最弱的区域是东南亚,这可能是因为中西亚国家属于较落后经济体,中国跨国企业的初始投资对该区域的经济地理重塑作用最强,并能迅速发挥其所有权优势扩大投资规模;而中东欧国家属于较发达经济体,中国跨国企业在这里的直接投资“资产寻求”动机更加明显,以此增强基础能力并吸引后续投资;东南亚国家对中国OFDI的排斥程度最高,从长远来看不利于动态优势的累积。

四、关键区位的修正:投资环境与空间布局的结合

以上基于对“一带一路”沿线三个地区进行了空间溢出程度的对比,找到了对中国直接投资反应度最强、次强和较弱的区域。但是,更有效的关键区位需要结合中国在“一带一路”沿线各国直接投资的空间分布现状和投资环境,筛选出最具投资潜力标国家。换言之,需要在经验事实基础上对选择出的关键区位作出修正,以更明确的信息引导中国企业的投资。

中国企业在“一带一路”沿线大型投资受挫情况,对关键区位选择的修正具有重要参考价值。数据显示,2006年至2018年6月中国跨国企业在对“一带一路”进行大型投资中有75项受挫,占中国受挫大型投资总数的29.64%;受挫投资金额为952.9亿美元,占大型受挫投资总额的27%。大量投资受挫的经验事实表明,空间条件必须与东道国的投资环境契合,才能最终选择关键区位,投资环境应当成为决定性的关键因素。

为综合反映“一带一路”沿线国家的投资环境情况,2018年国家信息中心“一带一路”大数据中心编制了“一带一路”沿线国家投资环境指数,从政治环境、经济环境、营商环境、自然环境和对华关系等五个方面对“一带一路”沿线国家进行测评。该指数报告显示,从投资环境最优的角度来看,新加坡、阿联酋、俄罗斯、印度尼西亚、波兰、匈牙利、越南、捷克、泰国和卡塔尔这10个国家可作为重点目标国备选。显然,中国跨国企业在“一带一路”的投资现状不可能与上述结构一致;投资区域严重失衡,必然对投资空间效率产生负面影响。据《2019年中国对外直接投资公报》披露,中国境内投资者在“一带一路”沿线的对外直接投资分布严重不均衡,主要流向新加坡、印度尼西亚、俄罗斯、老挝、马来西亚、阿联酋、哈萨克斯坦、泰国、越南、柬埔寨等国家,对前二十国投资存量总额占对全球投资存量总额的90%;而其他国家尤其中东欧国家吸引的中国对外直接投资数额极其有限。为了直观显示中国跨国企业对沿线国家直接投资的空间分布情况,本文画出2019年中国对“一带一路”沿线国家直接投资的四象限散点图,如图2所示。

图2中,以中国对东道国直接投资为横坐标,以对周边国家直接投资的空间加权值为纵坐标,分别选取两个变量的平均值为原点构建坐标系,四个不同的象限分别对应一个地区与其相邻地区四种不同的局部空间联系。位于散点图右上方第一象限内的地区本身吸引较多的中国投资,并且附近地区也吸引较多的中国直接投资,此类地区被称为“高高”型地区;位于散点图左上方第二象限内的地区本身吸收中国直接投资较少,但是其附近地区具有较大规模的中国企业投资,此类地区被称为“低高”型地区;位于散点图左下方第三象限内的地区称为“低低”型地区;位于散点图右下方第四象限内的地区称为“高低”型地区。

从图2可以看出,2019年中国企业对“一带一路”沿线国家直接投资的空间分布特点是,处于“高高”“高低”区域的大都位于东盟、蒙俄和西亚,而处于“低低”“低高”区域的是东欧和中亚。散点图的拟合线经过一三象限,由此得出与之前一致的结论,即该区域对外直接投资之间的确存在正向的空间毗邻效应;第三象限的点明显多于第一象限,暗示这种毗邻更多的表现出“低低”的低水平集聚。这一情况可能与“一带一路”启动初期的对外投资增长过快的情况相关。面对当前投资布局不均、“低低”集聚严峻、中国对外直接投资规模仍然有限的现状,应考虑按照“关键区位”改变目前的局部集聚现状。根据空间溢出程度最大原则和投资环境指数靠前原则,我们筛选出了位于中西亚的阿联酋和卡塔尔,中东欧的俄罗斯、波兰、匈牙利和捷克,位于东南亚的新加坡、印度尼西亚、越南和泰国为下阶段中国对外直接投资优先进入的目标国家。进一步地,俄罗斯位于第四象限的“高低”型地区,说明虽然其自身吸引了大量中国企业投资在此集聚,但是周边国家的投资规模仍然相对较低,目前并不能界定为“扩散中心”;波兰、匈牙利和捷克都位于第三象限“低低”型地区,这里是目前中东欧的投資洼地,并具有较大的投资潜力和引力。

五、结 论

在有限对外投资规模的条件约束下,选择好中国企业在“一带一路”沿线国家投资的关键区位,无疑将提升投资效率,有效地规避投资风险。本文通过界定“关键区位”发现:其一,中国在“一带一路”沿线国家的直接投资存在“累积效应”“毗邻效应”,进而产生空间聚集与空间溢出,但是二者之间并非完全一致。前者东南亚国家优先于中西亚国家,中西亚国家优先于中东欧国家;而后者中西亚国家优先于中东欧国家,中东欧国家要优于东南亚国家。其二,引入投资环境指数的进一步分析表明,中国直接投资的空间集聚并不能代表全部企业的偏好,投资环境的质量和不确定性也是投资失败的主要原因,对引致企业初始投资也具有决定性的作用。其三,结合空间溢出效应和投资环境指数看,发现最具有关键区位特征的国家并非是当前中国企业投资最多的区位,而是相反;这一发现为“一带一路”从国家层面调整投资布局提供了思路的支持。本文具有明显的政策含义。

第一,中国在“一带一路”沿线国家的新投资要充分利用在沿线国家先行投资形成的经济地理重塑效应,尽可能形成投资跟进和空间聚集。要鼓励国内中小企业与国有大企业在“一带一路”对外投资项目的合作,实现抱团出海;积极发展中国在目标国家建设工业园区,利用园区的产业关联、资源共享、环境共生的机制,提升中国企业对外投资的空间效率。

第二,对中国在“一带一路”沿线国家的投资空间布局重点进行动态调整,尽可能使投资空间分布相对均衡,以提升投资的效率与安全。在对外投资规模有限的情况下,中国跨国企业有计划、有步骤、分阶段地进入“一带一路”关键区位特征明显的沿线国家,这将有利于克服中国企业在 “一带一路”的“后来者劣势”和“外来者劣势”。

第三,评估并确定中国在“一带一路”沿线国家直接投资的关键区位,要高度重视投资环境在其中的决定性作用。投资环境不确定或者恶化是中国在“一带一路”沿线国家很多投资项目失败的根源所在。在空间溢出效应明显的一些地区,中国企业投资的成功概率并不高,导致投资失效并形成难以回收的沉没成本。因此,关键区位的选择必须兼顾空间条件和东道国区位环境因素。

“一带一路”建设是一个较长的历史过程,企业的直接投资规模、空间效率和持续性对中国实现“一带一路”倡议的主导者地位至关重要;与此同时,中国跨国企业的对外投资优势缺失也需要寻找缓解和实现动态成长的外生因素。“关键区位”选择为此提供了重要的思路,其实质是企业投资行为与“关键区位”经济地理的动态耦合。

参考文献:

[1] UNCTAD. Reforming International Investment Governance[R]. World Investment Report,2015.

[2] Dunning, J.H. The Eclectic Paradigm of International Production: A Restatement and Some Possible Extensions[J]. Journal of International Business Studies, 1988, 19(1):1-31.

[3] 王碧珺. 被误读的官方数据——揭示真实的中国对外直接投资模式[J]. 国际经济评论, 2013,(1):61-74.

[4] Mathews, J.A. Dragon Multinationals: New Players in 21st Century Globalization[J]. Asia Pacific Journal of Management, 2006, 23(1):5-27.

[5] Luo,Y., Tung,R. L. International Expansion of Emerging Market Enterprises: A Springboard Perspective[J]. Journal of International Business Studies, 2007, 38(4):481-498.

[6] Busenitz,L.W., Gómez,C., Spencer,J.W. Country Institutional Profiles: Unlocking Entrepreneurial Phenomena[J]. Academy of Management Journal, 2000, 43(5):994-1003.

[7] Barkema,H.G., Vermeulen,F. International Expansion Through Start-up or Acquisition: A Learning Perspective[J]. Academy of Management Journal, 1998, 41(1):7-26.

[8] Birkinshaw,J., Bresman,H., Hkanson,L. Managing the Post-Acquisition Integration Process: How the Human Integration and Task Integration Processes Interact to Foster Value Creation[J]. Journal of Management Studies, 2000, 37(3): 395-425.

[9] Delios,A., Henisz,W. J. Policy Uncertainty and the Sequence of Entry by Japanese Firms, 1980—1998[J]. Journal of International Business Studies, 2003, 34(3): 227-241.

[10] 黄群慧.论中国工业的供给侧结构性改革[J].中国工业经济, 2016, (9):5-23.

[11] Liebscher,K. Foreign Direct Investment in Europe: A Changing Landscape[M]. Cheltenham: Edward Elgar Publishing, 2007.207-267.

[12] 王建华,李艳红.国际R&D溢出的地理效应——对Keller问题的进一步回答[J].国际贸易问题,2014,(10):144-154.

[13] Mi,L., Yum,K.K. FDI Technology Spillovers, Geography, and Spatial Diffusion[J]. International Review of Economics & Finance, 2016,43(2):257-274.

[14] Tanaka,K., Hashiguchi,Y. Spatial Spillovers From Foreign Direct Investment: Evidence From the Yangtze River Delta in China[J]. China & World Economy, 2015, 23(2): 40-60.

[15] Nelson,R., Winter,S.G. The Schumpeterian Tradeoff Revisited[J]. The American Economic Review, 1982,72(1):114-132.

[16] Bitzenis,A.P., Andronikidis,A., Papadimitriou,P.D. Does New Regionalism Theory Explain the Complementary Role of Foreign Direct Investment and Trade Activity in the Central and Eastern European Region? The Case of Bulgaria[J]. Forum for Social Economics, 2013, 42(2-3):257-280.

[17] Qian,G. Performance of U.S. FDI in Different World Regions[J]. Asia Pacific Journal of Management, 2000, 17(1):67-83.

[18] Fallick,B., Fleischman,C.A., Rebitzer,J.B. Job-Hopping in Silicon Valley: Some Evidence Concerning the Micro-Foundations of a High Technology Cluster[J]. The Review of Economics and Statistics, 2006, 88(3):472-481.

[19] Kloosterman,R.C. Walls and Bridges: Knowledge Spillover Between Superdutch Architectural Firms[J]. Social Science Electronic Publishing, 2008, 8(4):545-563.

[20] Bank, W.Reaping Benefits of FDI and Reshaping Shanghais Economic Landscape[R]. World Bank Other Operational Studies,2012.

[21] 蔣伟.中国商直接投资区位决定:基于“第三方效应”的空间计量分析[J].世界经济研究,2012,(1):75-89.

(责任编辑:于振荣)

收稿日期:2021-04-20

基金项目:国家社会科学基金项目“基于准技术前沿的中国创新发展的实现路径与制度保证研究”(19BJL014)

作者简介:

杨先明(1953-),男,浙江宁波人,教授,博士,博士生导师,主要从事世界经济学和发展经济学研究。E-mail:xmyang@ynu.edu.cn

黄 华(1992-),女,河南平顶山人,博士研究生,主要从事世界经济学和发展经济学研究。E-mail:564672499@qq.com