东道国政治风险与中国大型能源项目投资

2021-08-09王昱睿祖媛

王昱睿 祖媛

摘 要:本文基于“中国全球投资追踪”数据库,参照《中国人大能源投资政治风险指数》,构建“一带一路”沿线国家能源投资政治风险指标,测度东道国政治风险,通过匹配中国企业2005—2019年对“一带一路”沿线国家已投资的大型能源项目与政治风险测度数据,初步分析能源行业的投资流向,并利用面板数据进行检验,探讨大型能源项目投资的风险来源以及与东道国政治风险的关系。研究结果表明:中国企业对“一带一路”沿线大型能源项目投资主要流入了政治风险偏高的国家,且具有显著的政治风险偏好;大部分的能源问题项目也发生在政治风险偏高的国家,但不具有政治风险偏好,也可以说政治风险越高的国家,能源问题项目发生的概率不一定越大。

关键词:东道国; 政治风险;一带一路;大型能源项目

中图分类号:F114.4;F832 文献标识码:A

文章编号:1000-176X(2021)07-0110-10

一、问题的提出

自2013年10月“一带一路”倡议正式提出以来,得到了沿线国家的积极响应与参与,经过七年多的努力,也已取得了阶段性的丰硕成果[1]。中国企业对“一带一路”沿线国家的直接投资逐年稳步增长,且绝大多数是涉及投资金额大、周期长的大型基础设施项目[2]。根据美国传统基金会(The Heritage Foundation)发布的“中国全球投资追踪”该数据库详细记录了2005—2019年中国企业每一笔超过1亿美元的大型海外投资项目信息以及最终去向。中国企业在“一带一路”沿线国家的投资项目绝大多数都超过1亿美元,动辄高达几十亿美元,所以选择投资额在1亿美元以上的样本为大型项目,忽视一小部分中小项目的投资,不会影响对行业投资流向的追踪。数据统计,2005—2019年中国企业对“一带一路”沿线国家每笔投资金额超过1亿美元的大型项目共1 584项,累计投资额8 787.10亿美元。投资类别分为能源、不动产、交通、技术等14个主要行业。其中,能源类项目占比最高,共531项,占全部项目数量的33.52%;涉及金额3 841.40亿美元,占项目总投资金额的43.72%。

“一带一路”沿线国家经济发展水平参差不齐,民族文化多元,投资环境复杂,近些年,中国企业在“一带一路”沿线国家投资的大型项目由于复杂多变的投资环境,东道国政治风险突出,问题项目时有发生。根据“中国全球投资追踪”数据统计,2005—2019年中国企业对“一带一路”沿线国家投资的大型项目中问题项目共96项,占中国企业对“一带一路”沿线国家总投资项目数量的6.06%;涉及金额1 242.90亿美元,占中国企业对“一带一路”沿线国家大型项目总投资金额的14.14%。问题项目占比最大的行业依然是能源类项目,能源问题项目共40项,占总问题项目数量的41.67%;涉及金额674.40亿美元,占总问题项目投资金额的54.26%。

海外大型基础设施项目的投资建设关系到国计民生,对国家经济与社会发展起着十分重要的作用,并且我国海外大型基础设施项目一般都是能够让东道国真正受益的民生工程[3]。有效控制项目风险,确保“一带一路”沿线大型基础设施项目的顺利实施尤为重要。因此,通过探寻中国企业对“一带一路”沿线国家的项目投资流向、产生的原因以及问题项目的风险来源,将有助于中国企业了解东道国的投资环境,客观评估项目风险,针对不同的项目风险特征采取应对措施,确保项目顺利实施,也将进一步优化企业海外项目投资决策,促进“一带一路”建设可持续、高质量发展。

二、文献综述

(一)关于东道国政治风险的度量

已有文献对东道国政治风险的度量,选用的指标与方法相对多样。世界银行认为,广义的政治风险是指企业在跨国经营过程中,由于东道国或者母国的政治事件等因素引起的国际环境发生变化导致经营中断或者损失的可能性。王海軍和高明[4]、韩民春和江聪聪[5]与张艳辉等[6]采用ICRG定期发布的政治风险指数度量东道国政治风险。李笑和华桂宏[7]从政治稳定性、法制环境、腐败控制等角度进行度量,采用世界银行公布的全球治理指数(WGI)衡量东道国的政治风险。

(二)关于东道国政治风险与对外投资关系的研究

关于东道国政治风险与对外投资关系的研究,国内外学者分别从不同的国别、行业以及研究方法进行了深入探讨,结论也存有明显差异。一种观点认为,东道国政治风险会抑制对外直接投资。Gastanaga等[8]认为,政治风险不利于国际资本流入东道国。Busse[9]认为,东道国的战乱、民族矛盾以及外交政治的变动都会对国际资本的投资产生负面影响。Rodriguez等[10]研究发现,发展中国家由于政治腐败、法律不完备等原因导致较高的政治风险,会由于投资成本加大阻碍外资流入。谢孟军[11]与杨娇辉等[12]认为,中国企业在对外投资过程中不存在明显的政治风险偏好。曾剑宇等[13]基于2004—2013年中国对外承包工程的数据研究发现,中国对外承包工程是基于市场寻求型的国家风险偏好,并非真正意义上的政治风险偏好。另一观点则认为,对外投资在不同的国别以及行业存在明显的政治风险偏好,为了解释这种“逆向选择”问题,国内外学者也进行了相关探讨。Buckley等[14]与Kolstad和Wiig[15]研究发现,中国企业对外投资比较偏好政治风险偏高的发展中国家。Jiménez等[16]研究发现,高腐败的东道国通过赋予企业谈判优势可以吸引更多国外直接投资的流入。朱兰亭和杨蓉[17]研究发现,中国企业在参与“一带一路”建设时具有较明显的政治风险偏好。付绍军和张璐超[18]研究发现,如果中国企业对东道国政治风险有高度的承受性,也会针对非洲一些政治风险很高的国家进行大量投资。

(三)关于问题项目风险的研究

关于问题项目风险的来源以及与东道国政治风险的关系,现有文献相对较少。金刚和沈坤荣[19]认为,“一带一路”倡议促进了中国企业对沿线各国的基础设施投资,但并未显著增加问题项目,制度差异会显著增加问题项目发生的概率。张晓涛等[20]通过对问题项目案例的研究发现,东道国政治风险仍是问题项目遭遇的主要风险,但除了东道国政治风险还包括企业自身由于投资决策失败或者实施过程存在的问题引起的风险。

综上可知,关于东道国政治风险的度量以及对中国企业对外投资的影响,由于国别、行业、研究方法等不同并未形成统一定论,“一带一路”沿线国家数量众多、经济发展水平参差不齐、投资环境复杂多变,针对沿线国家大型项目投资以及问题项目的风险研究也没有太多可借鉴的成熟经验,进一步深入研究是十分必要的。

鉴于此,本文在已有研究的基础上,以中国企业在“一带一路”沿线国家大型能源项目为研究对象,采用“中国全球投资追踪”公布的大型能源项目数据,结合已有文献以及中国人民大学发布的《中国人大能源投资政治风险指数》,构建“一带一路”沿线国家能源投资政治风险评估指标,测度东道国政治风险,通过匹配能源项目投资状况与东道国政治风险数据,初步分析项目的投资流向,并利用面板数据进行检验,最后进一步探讨能源问题项目的风险来源以及与东道国政治风险的关系。以便为中国企业在“一带一路”沿线国家进行项目投资提供防范风险的指导意见,助力“一带一路”建设。

本文的研究贡献:首先,“一带一路”建设的推进最终是要以项目实施为导向的,现有文献对中国企业海外投资的研究大多使用商务部公布的宏观数据,本文采用了更加精准和详实的项目微观数据,这样更有利于分析项目风险,相比中小型项目,大型项目数据也更能体现与东道国风险的关系。其次,现有文献对“一带一路”沿线国家投资流向以及风险的研究较多,但针对微观的项目层面以及受阻项目的案头案例研究还比较少。本文的研究进一步拓展了中国对“一带一路”沿线国家项目投资风险的研究。

三、特征事实

(一)东道国政治风险测度

1.政治风险指标构建

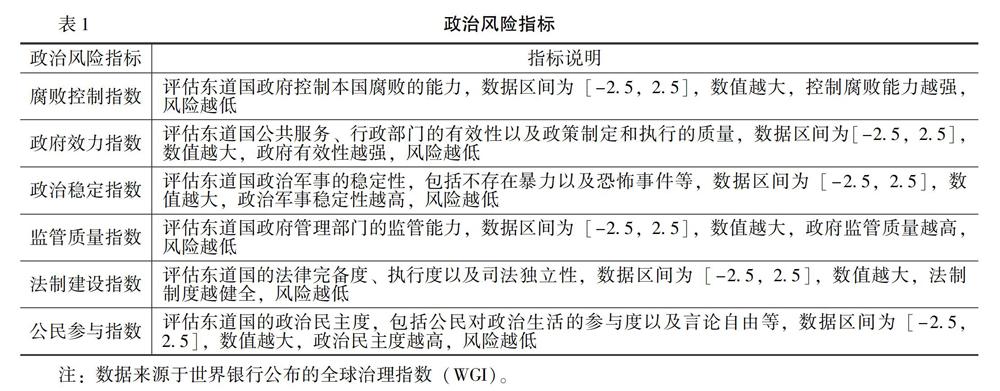

参照已有文献,本文所指的“一带一路”东道国政治风险是指中国企业在“一带一路”沿线国家进行项目投资过程中,由于东道国政治因素的影响,导致投资环境不确定,给项目本身或者投资主体的预期目标带来负面影响[21]。参照已有文献以及中国人民大学发布的《中国人大能源投资政治风险指数》,构建“一带一路”沿线国家能源投资政治风险指标。政治风险指标包含6个子指标,本文将采用这6个子指标来衡量一国的政治风险,数值越大,表明政治风险越低;数值越大排名越靠前,表明较低的政治风险会降低海外投资受损的可能性。具体内容如表1所示。

2.风险测度方法

根据数据的可获得性以及研究目的,本文将对“一带一路”沿线已发生项目投资的55个国家进行政治风险测度,采用因子分析法,使用的分析软件为SPSS21,数值越大,风险越低。东道国政治风险排名将采用15年的均值进行,数值越大,排名越靠前。

(二)中国企业对“一带一路”沿线国家大型能源项目投资特征事实

基于研究目的,本文将对2005—2019年中国企业对“一带一路”沿线大型能源项目进行全样本统计,数据来源于“中国全球投资追踪”。2005—2019年底,中国企业对“一带一路”沿线55个国家已投资的大型能源项目共531项,累计投资额3 841.40亿美元,其中,能源问题项目40项,涉及金额674.40亿美元,发生在20个国家。,具体数据如图1和图2所示。2005—2016年,中国企业对“一带一路”沿线国家大型能源项目投资稳步增长,随着2016年中国对非理性对外直接投资的打击,2017—2019年投资额有所下降,2005—2019年项目数量以及投资额总体稳步增长。2005—2019年能源问题项目的数量以及投资额均没有明显的变化趋势。

本文首先将2005—2019年中国企业对“一带一路”沿线大型能源项目累计投资额排名前10的国家与东道国的政治风险数据进行匹配,具体数据如表2所示。由表2可以看出,中国企业对“一带一路”沿线国家大型能源项目的投资主要流向巴基斯坦、俄罗斯、印度尼西亚等风险排名靠后的国家(由于篇幅所限,全部国家数据留存备索)。

为进一步分析能源问题项目的风险来源,本文对能源问题项目发生的所有国家也进行政治风险数据匹配。能源问题项目共发生在20个国家,如表3所示,在政治风险排名中,除了新加坡、波兰、马来西亚、保加利亚等政治风险排名靠前,大部分的能源问题项目还是发生在政治风险排名靠后的国家,投资金额比较大的能源问题项目也主要发生在伊朗、俄罗斯、巴基斯坦、缅甸等政治风险比较高的国家。

四、研究设计

(一)模型设计

本文借鉴Buckley等[14]的做法,综合考虑东道国经济基础、对华关系、社会维度以及资源水平等因素,先验证东道国政治风险如何影响中国企业对“一带一路”沿线国大型能源项目的投资流向,构建如下模型:

lnOFDIit=β0+β1Riskit+∑5n=2βnXit+εit(1)

然后,为进一步分析东道国政治风险对“一带一路”大型能源项目投资成效的影响,构建如下模型:

lnTroubleit=β0+β1Riskit+∑5n=2βnXit+εit(2)

Prob(Troubleijt=1)= β0+β1Riskit+∑5n=2βnXit+εijt(3)

其中,i代表国家;t代表年份;j代表企业;X表示国家层面的控制变量;n代表控制变量的个数;ε为随机误差项。

(二)变量选取与数据说明

1. 被解释变量:大型能源项目投资(lnOFDI)和大型能源问题项目(Trouble)

lnOFDIit表示中国企业在东道国i第t年大型能源项目投资总额的自然对数;lnTroubleit表示中国企业在东道国i第t年大型能源问题项目投资总额的自然对数;Troubleijt表示企业j第t年在东道国i能源项目投资成败,当项目失败时,该变量取值為1,否则为0。数据来自“中国全球投资追踪”数据库。

2.解释变量:政治风险(Risk)

东道国政治风险Riskit是企业进行投资时第t年面临的东道国i的政治风险测算值,数据来源于上文东道国政治风险测度。

3.控制变量

为使模型更加稳健,对一些影响中国企业对“一带一路”沿线大型能源项目投资的重要变量进行控制,基于经济理论以及数据的可获得性,本文选择包括经济基础维度、对华关系、社会维度和东道国资源水平等四方面的控制变量,具体如下:

(1)经济基础维度:人均GDP增长率(Gdprate)和通货膨胀率(Inf)

许勤华等[22]认为,经济基础维度主要是衡量一国的经济基础状况,经济发展水平越高,经济波动性越小,相应的项目投资风险就会越低,中国企业对外投资的收益性相对就越高。本文采用人均GDP增长率、通货膨胀率两个指标。Gdprateit表示东道国i第t年的经济发展水平,采用人均GDP年增长率衡量,数值越大,表明经济发展越快。Infit表示东道国i在第t年的通货膨胀率,采用GDP隐含价格平减指数年增长率来衡量,反映东道国的价格变动率,数值越大,经济波动越大。数据来自世界银行数据库。

(2)对华关系:是否签署双边投资保护协定(BIT)

周伟等[23]的研究表明,是否签署双边投资保护协定(BIT)是反映东道国与中国之间关系的重要指标。BITit表示东道国i第t年是否签订双边投资保护协定,这一变量也是进一步反映东道国政治风险的一个指标,该变量为虚拟变量,1表示签署,0表示未签署。数据来源于商务部网站。

(3)社会维度:犯罪率(Crime)和失业率(Unemploy)

社会维度主要衡量东道国的社会稳定程度,包括就业水平、社会治安、文化水平等多方面,社会稳定程度越高,社会风险就会越低[22],本文采用失业率、犯罪率两个指标来衡量。Crimeit表示东道国i在第t年的社会犯罪率,数值越高,说明社会治安风险越大;Unemployit表示东道国i在第t年的失业率,数值越高,说明社会文化风险越大。数据来自世界银行数据库。

(4)东道国资源水平(Resource)

Resourceit表示东道国i第t年的资源水平,采用东道国燃料、金属与矿石出口量占商品出口量的百分比衡量东道国的资源水平,数值越大,说明东道国资源越丰富。数据来自世界银行数据库。

(三)变量描述性统计

根据数据的可获得性,本文采用2005—2019年“一带一路”沿线55个国家的面板数据为样本。为了保证研究结果的稳健性,模型对总项目以及问题项目的投资金额取自然对数,相应的描述性统计如表4所示。从变量的描述性统计结果可以看出,解释变量东道国政治风险的最大值为1.592,最小值为-1.990,均值为-0.328,总体数值偏低,说明中国企业对“一带一路”沿线大型能源项目的投资还是集中在政治风险偏高的国家。被解释变量大型能源项目总投资额的最大值为9.131,最小值为0,标准差为3.204,数值变动较大,说明中国企业对“一带一路”沿线大型能源项目的投资存在较大的差异。其中,控制变量的数值变动也都比较大,表明“一带一路”沿线国家的经济、社会、资源水平差异较大,这更有利于从多角度考察东道国政治风险对中国企业参与“一带一路”项目投资的影响。

(四)相关性检验

在回归前首先对核心解释变量和控制变量进行Spearman相关系数分析,表5显示,变量之间的相关系数均不超过0.400,相关性较低,不存在严重的多重共线性问题,满足回归分析的基本要求。

五、经验分析

(一)基准回归结果分析

1.东道国政治风险对“一带一路”沿线国家大型能源项目投资流向的影响

在基准回归分析中,本文首先对模型(1)进行单变量回归,然后加入控制变量进行回归。具体回归结果如表6所示。

表6中,列(1)是基准回归结果,列(2)是加入控制变量后混合OLS的回归结果,列(3)是控制年度后采用固定效应模型进行回归的结果。

由表6可以看出,东道国政治风险均通过显著性检验,表明东道国政治风险是中国企业参与“一带一路”沿线国家大型能源项目投资的重要影响因素。回归系数均为负值,表明东道国政治风险与中国企业“一带一路”沿线国家大型能源项目投资负相关,即政治风险越高的国家,能源项目投资额越高,且中国企业对“一带一路”沿线国家的大型能源项目投资具有明显的政治风险偏好,这一结论与前文表2匹配数据的结论一致。

从表6的结果中还可以看出,加入控制变量后,回归结果显示:在经济基础维度的变量中,通货膨胀率Inf在1%的置信水平上显著为负,表明东道国经济波动会阻碍中国企业对“一带一路”沿线国家大型能源项目的投资,也意味着中国企业在对外投资时会考虑东道国的经济风险。Gdprate系数为正但不显著,表明东道国经济发展水平不是吸引中国企业参与“一带一路”沿线国家大型能源项目投资的主要因素。在对华关系的变量中,BIT系数在1%的置信区间水平上显著为负,是否签署BIT也是反映东道国政治风险的一个重要因素。表明中国企业对“一带一路”沿线大型能源项目投资时依旧具有政治风险偏好。这一结论与核心解释变量得出的结论一致。在社会维度变量中,失业率Unemploy系数在1%的置信水平上显著为负,表明东道国的失业率是中国企业进行大型能源项目投资时的主要考虑因素,高的失业率会抑制投资意向。犯罪率Crime系数在1%的置信水平上显著为正,犯罪率越高反映东道国的社会治安风险越大,表明中国企业对“一带一路”沿线国家大型能源项目投资时具有社会治安风险的偏好性。在东道国资源水平变量中,Resource系数为正且通过了1%的显著性检验,表明东道國的资源水平也是吸引中国企业进行能源项目投资的重要因素。固定效应模型的回归结果与混合OLS回归结果基本一致。

2.调节效应回归分析

通过前文的检验发现,中国企业对“一带一路”沿线国家大型能源项目投资时会重点考虑东道国的资源水平、就业水平以及对华关系。为进一步讨论东道国的资源水平、就业水平、对华关系是否强化了中国企业对“一带一路”沿线国家大型能源项目投资的风险偏好,本文在已有模型的基础上,以这三个变量为调节变量同时加入东道国政治风险与资源水平、失业率和是否签署双边投资保护协定三个的交互项,建立如下回归模型:

lnOFDIit=β0+β1Riskit+β2Resource/Unemploy/BIT+β3Riskit×Resource/Unemploy/BIT+∑8n=4βnXit+εit (4)

根据模型(4),调节效应的检验结果如表7所示。

由表7可以看出,东道国政治风险与资源水平交互项系数在1%的置信区间上显著为正,表明东道国丰富的资源水平强化了中国企业对“一带一路”沿线高政治风险的国家进行大型能源项目投资。东道国政治风险与失业率交互项系数在1%的置信区间上显著为负,表明东道国越低的失业率会加大中国企业对“一带一路”沿线国家大型能源项目投资时的风险容忍度。东道国政治风险与是否签署双边投资保护协定的交互项为负但不显著。

上述结论,可以从以下几方面进行解释:(1)2005—2019年底,中国企业对“一带一路”沿线国家已投资的531项大型能源项目涉及投资主体69个,基本都是大型国有企业,加上政府推动的因素,使得国有企业相比其他投资主体对外项目投资的风险“包容性”更大,抗风险能力更强。(2)政治风险较高的东道国可能会赋予中国企业特殊投资优惠,比如税收优惠、降低贸易壁垒等。中国企业在政治风险较高的国家可能具有特定优势。(3)对于大型基础设施项目的投资,中国企业大多为投资的后来者,对政治风险较高的国家投资也可能是一种退而求其次的选择。(4)中国企业对“一带一路”沿线国家进行大型能源项目投资以资源寻求以及劳动力需求为主,从而更加“包容”东道国政治风险。

3.东道国政治风险对“一带一路”大型能源项目投资成效的影响

为考察东道国政治风险对“一带一路”大型能源项目投资成效的影响,本文对模型(2)及模型(3)进行回归,列(1)为模型(2)单变量基准回归结果,列(2)为加入所有控制变量的回归结果,列(3)为采用Probit模型对模型(3)的回归结果。具体结果如表8所示。

由表8可以看出,从模型(2)的回归结果看,在单变量回归以及加入控制变量回归后,核心解释变量Risk系数在10%的置信水平上显著为负,表明东道国的政治风险越大,能源问题项目的投资额越多,但不具有显著的政治风险偏好。从模型(3)的回归结果看,Risk系数为负但不显著,表明东道国政治风险并未显著增加能源项目投资失败的概率。

从能源问题项目发生国的政治风险数据匹配以及经验分析结果可以得出:能源问题项目大部分发生在政治风险较高的国家。但从分析结果看,东道国的政治风险并未显著增加能源问题项目的投资额,也并未显著增加能源项目投资失败的概率,也可以说并不是政治风险越高的国家,能源问题项目发生的数量或者概率就一定越大。

为进一步探讨能源问题项目的风险来源,本文以2005—2019年美国传统基金会“中国全球投资追踪”所记录的40项发生在“一带一路”沿线国家的能源问题项目为线索,通过对中国期刊全文数据库以及重要财经报道的检索、记录、分析项目风险主要有:一是东道国政治风险引起的项目终止或是中国企业为避免更大损失被迫终止的项目;二是中国企业自身对项目前期调研不足,在具体实施过程中不能与项目合作方达成一致,导致项目夭折;三是由于未能处理好项目利益各方的关系,导致项目受阻、终止。

(二)稳健性检验

为确保研究结果的可靠性,本文采用分国家类型、替换被解释变量以及更换估计方法进行稳健性检验。

第一,分国家类型检验。

中国企业参与“一带一路”沿线国家能源项目投资时,可能会因为东道国不同的经济水平存在异质性特征,因此本文将样本分为高收入国家与中低收入国家对模型(1)进行分类估计。通过回归结果发现:核心解释变量Risk系数在高收入国家为负且通过了1%的显著性检验,表明中国企业在“一带一路”高收入国家投资大型能源项目时,具有显著的政治风险偏好。但在中低收入国家Risk系数为负且通过10%的显著性检验,表明中国企业在“一带一路”中低收入国家投资大型能源项目时,相比高收入国家,中低收入国家本身政治风险就大,所以中国企业在投资时的风险包容性可能就会降低,不会表现很明显的政治风险偏好。

从控制变量的回归结果来看,变量Gdprate系数在中低、高收入國家均不显著,表明东道国经济发展水平不是中国企业进行大型能源项目投资时考虑的主要因素。通货膨胀率Inf系数在高收入国家为负且通过了1%的显著性检验,在中低收入国家不显著,表明中国企业在“一带一路”高收入国家投资能源类项目时会更加关注东道国的经济波动。变量BIT系数在中低收入国家为负且通过了1%的显著性检验,在高收入国家不显著,表明中国企业对“一带一路”中低收入国家大型能源项目投资时更加倾向没有签署BIT的国家。无论高收入国家还是中低收入国家,变量失业率Unemploy系数在1%的置信水平上显著为负,表明东道国的失业率是中国企业进行大型能源项目投资时的主要考虑因素,高的失业率会抑制投资意向。变量Crime系数在中低收入国家为正且通过了1%的显著性检验,在高收入国家不显著,表明中国企业在中低收入国家投资能源项目时具有社会治安风险偏好。变量Resource系数在高收入国家为正且通过了1%的显著性检验,在中低收入国家不显著,表明在高收入国家,中国企业具有资源获取目的。

第二替换被解释变量检验。

针对模型(2),本文采用中国企业在东道国i年份t的大型能源问题项目数量替代原有项目投资额,数据来源于“中国全球投资追踪”数据库。回归结果显示:加入所有控制变量后,核心解释变量Risk系数在置信水平10%时显著且为负,与前文结果一致。

第三,更换估计方法检验。

模型(3)采用Logit模型进行重新回归估计。回归结果表明,核心解释变量Risk系数为负且不显著,与前文结论一致。

六、结 论

本文在参照已有文献以及研究成果的基础上,构建“一带一路”沿线国家能源投资政治风险指标,对东道国的政治风险进行测度,采用2005—2019年各国政治风险指数均值进行排名,数值越高,政治风险越低,排名越靠前,然后将2005—2019年中国企业对“一带一路”沿线大型能源项目投资额排名前10位的国家以及所有能源问题项目的发生国与东道国的政治风险数据进行匹配,最后检验东道国政治风险如何影响中国企业对“一带一路”沿线大型能源项目的投資流向以及能源问题项目的风险来源。主要结论包括:(1)通过匹配东道国政治风险与已发生的全部大型能源项目发现,中国企业对“一带一路”沿线国家大型能源项目的投资主要流向巴基斯坦、俄罗斯、印度尼西亚、哈萨克斯坦等风险排名靠后的国家;大部分的能源问题项目也是发生在伊朗、俄罗斯、巴基斯坦、缅甸等政治风险排名靠后的国家。(2)中国企业对“一带一路”沿线国家大型能源项目的投资具有明显的政治风险偏好,项目风险特征表现为东道国政治风险偏高;能源问题项目也多发生在政治风险偏高的国家,但不具有明显的政治风险偏好,也可以说并不是政治风险越高的国家,能源问题项目发生的概率就一定越大。(3)东道国的经济波动、社会风险因素、是否签署BIT也是影响中国企业参与“一带一路”沿线能源项目投资的主要考虑因素,但是在高收入国家、中低收入国家表现出差异。(4)中国企业对“一带一路”沿线国家进行大型能源项目投资以资源寻求以及劳动力需求为主,从而更加“包容”东道国政治风险。

(二)启示

“一带一路”倡议是国家的重大部署,中国企业在“一带一路”沿线国家的基础设施建设任重道远,风险防范更是重中之重[24]。结合上文分析得到如下启示:(1)企业在对外直接投资初期应充分做好可行性研究,参考现有的东道国风险指标,对比不同国家、不同行业、不同项目的风险差异,客观评价项目风险,谨慎投资[25]。(2)国有企业是对外大型基础设施项目投资的主力军,应鼓励、支持民营企业参与进来,倡导投资主体多元化,也可以避免国有企业由于政治因素的单纯性风险偏好。(3)企业对已发生的问题项目要进行客观详尽地分析,除了考察东道国政治风险因素外,也要更加关注项目自身在实施过程中可能发生的风险,注重企业自身的形象,加强社会责任意识,努力平衡企业与东道国当地居民的关系,确保项目顺利实施。

参考文献:

[1] 方慧,宋玉洁.东道国风险与中国对外直接投资——基于“一带一路”沿线43国的考察[J].上海财经大学学报,2019,(10):33-52.

[2] 张晓涛,王淳,刘亿.中国企业对外直接投资政治风险研究——基于大型问题项目的证据[J].中央财经大学学报,2020,(1):118-128.

[3] 蔡承彬.东道国经济风险对中国企业对外投资的影响——基于中国对外直接投资与工程项目投资两个维度的分析[J].宏观经济研究,2019,(4):107-115.

[4] 王海军,高明.国家经济风险与中国企业对外直接投资:基于机构效应的实证分析[J].经济体制改革,2012,(2):113-117.

[5] 韩民春,江聪聪.政治风险、文化距离和双边关系对中国对外直接投资的影响——基于“一带一路”沿线主要国家的研究[J].贵州财经大学学报,2017,(2):84-91.

[6] 张艳辉,杜念茹,李宗伟,等.国家政治风险对我国对外直接投资的影响研究——来自112个国家的经验证据[J].投资研究,2016,(2):19-30.

[7] 李笑,华桂宏.东道国政治风险、投资动机与企业OFDI速度[J].现代财经(天津财经大学学报),2020,(1):100-113.

[8] Gastanaga,V.M., Nugent,J. B., Pashamova,B. Host Country Reforms and FDI Inflows: How Much Difference do They Make?[J].World Development, 1998,26 (7): 1299-1314.

[9] Busse,M. Transnational Corporations and Repression of Political Rights and Civil Liberties: An Empirical Analysis[J].Kyklos, 2004,57(1):45-65.

[10] Rodriguez,M.,Peterson, R.M.,Krishnan,V.Social Medias Influence on Business-to-Business Sales Performance [J]. Journal of Personal Selling & Sales Management,2012, 32(3):365-378.

[11] 谢孟军.政治风险对中国对外直接投资区位选择影响研究[J].国际经贸探索,2015,(9):66-80.

[12] 杨娇辉,王伟,王曦.我国对外直接投资区位分布的风险偏好:悖论还是假象[J].国际贸易问题,2015,(5):133-144.

[13] 曾剑宇,蒋骄亮,何凡.东道国国家风险与我国对外承包工程——基于跨国面板数据的实证研究[J].国际商务(对外经济贸易大学学报),2017,(6):6-18.

[14] Buckley,P., Clegg,L., Cross,A., et al. The Determinants of Chinese Outward Foreign Direct Investment [J]. Journal of International Business Studies, 2007, 38(4): 499-518.

[15] Kolstad,I.,Wiig,A. What Determines Chinese Outward FDI?[J]. Journal of World Business,2012,47(1):26-34.

[16] Jiménez,A., Luis-Rico,I., Benito-Osorio,D.The Influence of Political Risk on the Scope of Internationalization of Regulated Companies: Insights From a Spanish Sample[J]. Journal of World Business, 2014,49(3):301-311.

[17] 朱蘭亭,杨蓉.东道国国家风险对中国在“一带一路”沿线国家直接投资的影响研究[J].投资研究,2019,(6):36-46.

[18] 付绍军,张璐超.国家政治风险因素对中国OFDI影响因素研究——基于“一带一路”沿线54国数据的实证分析[J].经济问题探讨,2019,(9):112-124.

[19] 金刚,沈坤荣.中国企业对“一带一路”沿线国家的交通投资效应:发展效应还是债务陷阱[J].中国工业经济,2019,(9):79-97.

[20] 张晓涛,刘亿,王鑫.我国“一带一路”沿线大型项目投资风险——东南亚地区的证据[J].国际贸易,2019,(8):60-71.

[21] 贾若愚.国家工程中政治风险的智能预测与对策选择研究[D].南京:东南大学博士学位论文, 2016.6-23.

[22] 许勤华,蔡林,刘旭.“一带一路”能源投资政治风险评估[J].国际石油经济,2017,(4):11-21.

[23] 周伟,陈昭,吴先明.中国在“一带一路”OFDI的国家风险研究:基于39个沿线东道国的量化评价[J].世界经济研究,2017,(8):15-25.

[24] 王立国,王昱睿.私人资本参与“一带一路”沿线基础设施项目的影响因素分析——基于沿线41个发展中国家的实证分析[J].投资研究,2019,(10):81-92.

[25] 王永中,赵奇峰.风险偏好、投资动机与中国对外直接投资:基于面板数据的分析[J].金融评论,2016,(4):1-17.

(责任编辑:于振荣)

收稿日期:2021-04-10

基金项目:国家社会科学基金重大研究专项项目“推动‘一带一路建设多边合作研究” (18VDL003);大连市社科院2020年度重大调研项目“大连深度融入冰上丝绸之路建设研究”(2020dlskj245)

作者简介:

王昱睿(1986-),女,山西运城人,博士研究生,大连财经学院副教授,主要从事工程项目评价与融资方面的研究。E-mail:402966902@qq.com

祖 媛(1986-),女,河北石家庄人,主要从事工程造价研究。E-mail:zuyuan@cdb.cn