冷冻食品加工行业企业估值研究

2016-11-15梁颖镃

摘 要:本文主要集中以冷冻食品生产行业的企业为主要研究对象,通过行业分析、财务报表分析方法、综合目前股票市场的基本情况,介绍运用绝对估值法-DCF现金流折现模型、相对估值法-价格乘数市盈率法及价值乘数企业价值乘数法对冷冻行业公司股权价值进行估值的基本原则及方法,并以此提供一条发现价值驱动因素的导线,并从而探索公司的价值管理。

关键词:DCF折现模型;估值定价;可比分析法;市盈率;价值乘数

一、研究目标及意义

对于定价的研究,国内外的各个行业都有很多成功的案例和经验,但只可以参考借鉴,不可以复制照搬。在学习借鉴的基础上,需要根据企业本身的特点结合实际的内部外部环境灵活运用,得出冷冻食品行业的定价估值区间及经验。

二、估值定价原则

用估值模型对股票的内在价值进行预估,并认为股票的市场价格应是围绕着其内在价值进行上下浮动。而企业通常有两个价值,一个是立即解散的价值,一个是持续经营的价值,即假设企业在可预见的未来会维持商业活动,在相关经济期内实现资产价值最大化的价值。本文所提及的价值就是持续经营价值。

三、冷冻食品加工行业分析

随着中国食品工业生产快速增长,产业结构不断优化,品种档次更加丰富,每年增速较高。随着中国城镇化率的不断提高,人均食品购买能力及支出逐年提高,中国食品的需求量实现了快速增长。

食品加工和包装机械制造业是为食品工业提供技术装备的重要产业,近年来,随着劳动力以及能源等生产要素价格的上升,食品加工行业企业的生产成本也在不断攀升。而且,出生率的下降,也使得我国的人口红利在逐渐消失,“刘易斯拐点”的来临,预示着食品加工领域向半自动化、自动化生产是一个不可逆转的大趋势。未来工业生产都将是高度自动化甚至是智能化的生产模式。

1.市场概况

国内对高档牛肉需求日趋增长,目前主要依赖日、美非正常入关解决。但日、美等地高档牛肉难以正关进入中国,在法律惩罚的高压下,日、美走私牛肉已经无法重回鼎盛。当日、美走私牛肉退出中国市场以后,将留下100多亿美元的市场空白。

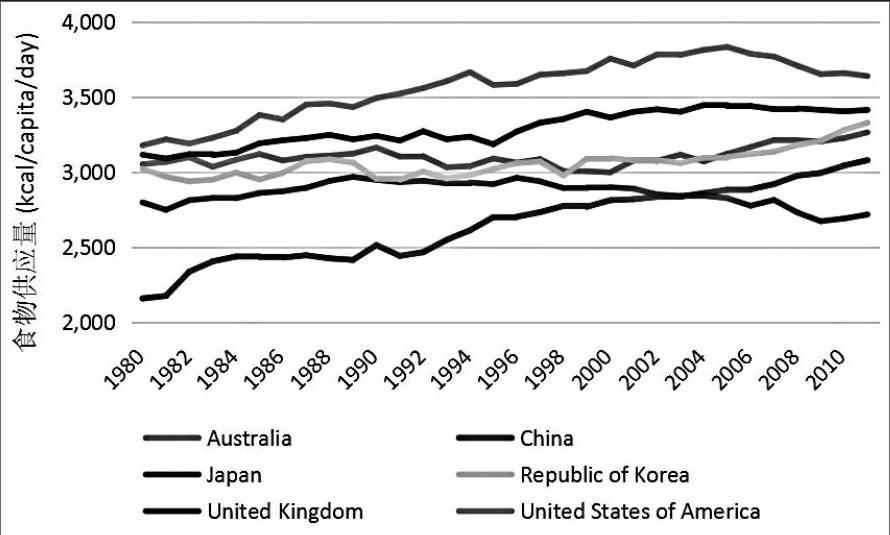

从上图可看到,中国经济增长带动了食物供应的增长,已经显著跟上了西方国家如美国、澳大利亚的供应。对肉类的增长呈现出了持续的趋势,尤其是对于有大型生产设备的企业。近年来,中国肉类产品的价格呈持续上升的趋势,除了通货膨胀的原因,也由于国民生活素质逐步提高,牛肉、羊肉等产品增加了对猪肉的替代性,人们饮食习惯开始改变等造成。随着人们对健康饮食要求的逐渐提高,牛羊肉需求快速增长,据了解,中国牛羊肉产业还停留在初级发展阶段,面临着大而不强,资源分散,产业化、规模化程度低等问题。近两年,中国牛羊肉消费市场每年缺口约为200万吨。

中国是牛羊肉生产大国,羊肉产量居世界第一位,牛肉产量仅次于美国和巴西,居世界第三位。随着中国居民消费水平的提高,特别是城镇局部肉类消费结构的变化,中国牛羊肉消费量大幅提升,在肉类消费总量中的比重逐年增加。牛羊肉产业有着巨大的市场空间。但另一方面,中国牛羊肉产业还停留在初级发展阶段,面临着大而不强,资源分散,产业化、规模化程度低,走私进口牛羊肉泛滥,市场秩序不规范等现实问题。随着国际市场的逐步开放,中国牛羊肉产业面临着巨大的竞争压力,关键在于依靠肉牛业科技进步,用高新技术改造传统肉牛业,提高产品的质量和效益,推动肉牛产业化的发展,全面提升肉牛业的国际竞争力。

四、估值

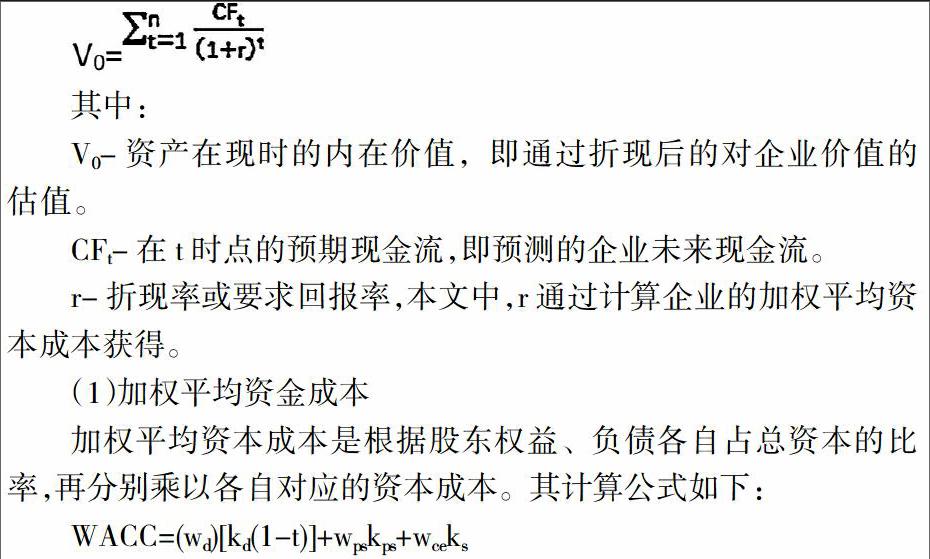

1.贴现现金流法

视股票的内在价值为预期未来现金流的现值,作为估值定价的基础。通过与其未来通过目标上市公司而能获取的收益或回报,产生未来现金流,以及综合货币的时间价值因素进行折现。对于拟上市公司而言,则需把现金流看作随机变量,对预期的现金流折现,并以一定折现率进行折算,而获得各预期现金流的现值之而得出上市公司的的价值。贴现现金流的计算公式如下:

其中:

V0-资产在现时的内在价值,即通过折现后的对企业价值的估值。

CFt-在t时点的预期现金流,即预测的企业未来现金流。

r-折现率或要求回报率,本文中,r通过计算企业的加权平均资本成本获得。

(1)加权平均资金成本

加权平均资本成本是根据股东权益、负债各自占总资本的比率,再分别乘以各自对应的资本成本。其计算公式如下:

WACC=(wd)[kd(1-t)]+wpskps+wceks

其中:

w为每项资本所占总资本的比率,wce为普通股所占的比率,wd为债务资本所占的比率,通常用市场价值来计算此资本比率。而资本结构的选择一般选择价值计量的目标的资本结构[根据可比公司杠杆比率数据,该值(D/A)为:6.22%]。

t为企业适用的税率。

kd债务资本成本,债务资本成本在财务报表上表现为付息债务,主要包括银行借款和发行债券。借款需要区分长期和短期,约定的利息支出就是借款的资本成本;而债券的资本成本是它的到期收益率。

ks股权资本成本,股权资本成本就是进行权益筹资的成本,可以通过CAPM模型求出作为计算的要求回报率。

(2)资本资产定价模型(CAPM)

r=RFR+(Rmkt-RFR)

Rmkt-市场组合的预期收益率,

RFR-无风险收益率,

-证券的Beta系数,即一种证券或一个投资组合相对总体市场的波动性的指标,(Rmkt-RFR)为股票市场溢价。对于拟上市IPO的公司而言,当求的时候,可参考同行业类似企业的平均beta值,进行去杠杆,得到可比公司的无杠杆beta值:

假设可比公司等于拟估值公司的无杠杆beta值,再利用该无杠杆beta值乘以拟上市公司对应的杠杆,得出拟上市公司的预测:

通过上述方法计算出公司的加权平均资本成本之后,即可对不同时期的预期现金流通过加权平均资本成本进行折现到0时刻的资产价值。

*根据彭博数据来源,通过对冷冻行业的几间代表企业的beta值进行去杠杆,可得冷冻生产企业的平均无杠杆0.81,市场风险溢价为:10.41%

(3)折现的现金流

一般来说,预测的未来现金流包括股利、或企业自由现金流(FCFF)、股权自由现金流(FCFE):

①股利折现模型,是由持股期内的现金分红和持有末期卖出的预期价格构成的现金流量总和。企业的股利政策是选择固定股利支付率政策、剩余股利政策、固定增长股利政策还是低正常股利加额外股利政策直接影响权益价值。股利政策的不同衍生出的股息贴现模型可以分为:零增长模型、不变增长模型、Gordon增长模型、二阶段股利增长模型、三阶段股利增长模型和多元增长模型等形式。

②企业自由现金流,即企业经营获得的现金流减去资本支出的现金流,是企业维持经营所必须的现金流,即债权人和股东在不对企业造成经济损害的前提下可以支取的部分经营活动现金流,从概念上讲,股权的价值等于预期未来自由现金流的现值减去未偿债务的市场价值。折现时使用的折现率反映了与现金流相关的风险水平。其中:企业自由现金流=扣除调整税后的净经营利润(NOPLAT)+折旧及摊销-营运资本增加-资本支出+长期经营性负债的增加-长期经营性资产的增加

若假定公司自由现金流终值采用Gordon永续增长模型,此时:

③股权自由现金流量,是指公司可以最大化的能自由分配给股权资本提供者的现金流量总和。

其中,股权自由现金流FCFE=净利润+折旧-运营资本增加额-固定资本投资-债务本金偿还额+新发行债务=运营现金流-固定资本投资+净借贷

r为股权资本成本,一般由CAPM模型求得。

2.相对估值法

相对估值法,即利用公司的价值或者公司价格乘数,与公司在同行业同质的公司、行业标杆企业、或行业一篮子公司的市场价值和价格进行比较,以获得估值基础,通过对可比较公司的首次发行定价和在二级市场上的价格表现,根据发行公司自有的特质进行调整,从而估算出上市公司的股价,从而达到对公司进行估值定价的目的。

乘数一般包括:

(1)市盈率

市盈率是最为常用的价格乘数,市盈率=每股价格/每股收益,市盈率在所有应用于市场估值的价格乘数中位列第一。通常会以公司的实际或预期收益乘以基准乘数估计股票的价值。根据市盈率指标进行估值时,首先应计算出发行人的每股收益,然后根据二级市场同行业的同质企业或者一篮子同质公司的平均市盈率,发行人的行业情况,发行人的经营情况,发行人自身的企业发展特点以及成长性等拟定估计的市盈率,最后按以下公司计算出股票定价:股票价格=每股收益*发行市盈率。

*根据彭博数据来源统计可得,该冷冻食品加工行业代表企业的平均预测P/E值为:2016年:16.6x,2017年:14.4x。

(2)EV/EBITDA,MVIC/EBITDA

EV/EBITDA是最常用的企业价值乘数,企业价值乘数的优点是对财务杠杆影响不敏感。EBITDA是债务和股权的现金流,企业价值是企业总价值(包括债务、普通股股权和优先股股权的市场价值)减去现金和短期投资的价值,因此这是对企业整体而非普通股的估值指标,但可以用可比企业的价值乘数进行比较从而推到普通股估值。即使当每股收益为负,市盈率无法用于比较时,仍然可以用价值乘数进行比较。该乘数适用于资本密集型企业。估值过程一般是先确认一组上市公司,算出可比公司相关的价格乘数,对乘数进行调整,使横竖反映目标公司相对于上市公司的相对风险和增长前景。

企业价值=企业普通股市场价值+优先股市场价值+债务的市场价值-现金和短期投资

其中,债务的市场价值数据一般比较难得到,因而若无法获取其市场价值,则可用其账面价值代替。

*根据彭博数据来源统计可得,该冷冻食品加工行业代表企业的平均预测EV/EBITDA值为:2016年:10.1x,2017年:11.0x。

五、总结

本文以冷冻食品加工行业作为案例,使用定性分析、定量计算的方法,对冷冻食品制造行业的宏观经济环境进行评测;并运用估值定价的理论,阐述了对该行业企业进行估值的一般方法,并通过可比企业的数据参照,联合可比公司进行相对估值法的估值,为冷冻食品加工行业企业的估值提供了可取的方法及截至目前可采纳的行业数据,更便于投资者进行估值。

价值评估不但是评估公司的内在价值的工具,而是以此提供一条发现价值驱动因素的轴线,并从而探索公司的价值管理。

参考文献:

[1]杰拉尔德E.平托(作者);刘醒云(译者).股权资产估值(原书第2版)(CFA协会投资系列).北京:机械工业出版社,2012年7月1日.

[2]赵怡琳.哈飞股份价值评估案例分析.硕士论文.上海交通大学,18-33.2013.

[3]Schweser Notes for the CFA exam- Equity Investment. Schweser .2015.

作者简介:梁颖镃(1988.02- ),女,汉族,广东省广州市,本科学士学位,研究方向:股权定价估值