资本市场开放与上市公司信息披露质量

2021-08-06李亚轩

李亚轩

摘 要:本文基于“深港通”开通这一准自然实验,以2009—2019年深交所深港通标的上市公司为样本,运用双重差分法,研究了资本市场开放对上市公司信息披露质量的影响。研究发现深港通的开通显著提高了上市公司的信息披露质量。此外,本文进一步分析了其背后潜在的作用机制,并通过异质性分析比较了深港通开通对三板上市企业作用效果的差异。本文的研究结论丰富了资本市场开放经济研究的成果,并揭示了深港通在信息披露视角的意义,为后续国家推动资本市场开放以及严格监管政策的制定与推行拓宽了新思路,提供了经验证据。

关键词:深港通;资本市场开放;信息披露质量;双重差分模型

中图分类号:F208 文献标识码:A 文章编号:2096-0298(2021)06(b)--05

2016年12月,深港通正式启动,进一步建立了内地与香港地区资本的联通机制,对于我国资本市场的开放具有重要意义。然而,现阶段我国的金融体系尚未成熟,上市公司质量还参差不齐,投资者交易经验不足,技术手段水平不高,缺乏投资者保护意识,在这种特殊背景下,资本市场开放能否发挥对信息披露质量的影响效果有待进一步讨论。本文借助“深港通”这一自然实验,基于DID方法,研究了深港通开通,资本市场开放对上市公司信息披露质量的影响。

本文的贡献有如下几点。(1)丰富了对于深港通经济作用的横向研究,本文从上市公司信息披露质量这一微观视角切入,探究深港通这一宏观政策的经济作用,是具有创新性的。(2)本文的研究以深港通机制为背景,从信息披露质量角度,丰富了现有文献中对资本市场作用机制的探讨,对促进资本市场发展具有一定现实意义。(3)抓住了沪港通和深港通的政策区别。“深港通”作为“沪港通”的升级版,其经济后果的方面及影响程度都是不同的,本文紧扣时事政策,基于深港通进行研究,并且采用了最新的数据,有助于更加深入了解和把握资本市场开放对信息披露质量的影响效应。(4)本文的研究结论为相关监管部门提供参考,为后续监管信息公开政策,以及注册会计师严格监管政策的制定、改革与推行拓宽了新思路,提供了实证依据。

1 文献回顾

首先是对于深港通经济作用的研究,学术界对于深港通政策的研究重点,主要集中在股票定价、资本市场、股市联动性、投资者行为等角度,而从信息披露质量视角,探讨深港通的作用意义的文献较少。在已有研究中,学者们从资本市场反应的角度讨论了沪港通的经济后果,发现沪港通的实施能够提高上市公司会计信息可比性[1],减少上市公司违规行为[2],降低股价的异质波动性[3],提高股价信息含量,增强股价的资源配置功能[4]。

其次是关于资本市场开放的经济后果的研究。一方认为,资本市场开放,有助于境外资金和投资者的涌入,有利于促进经济增长;另一方则认为,资本市场开放增加了中国股票市场的波动性风险[5,6],不利于经济的稳定。

通过上述分析,可以发现,现有的文献中,关于资本市场开放对上市公司信息披露质量的研究,数量较少且结论有不同程度的分歧,并且大多基于沪港通政策。当前基于深港通,研究资本市场开放对信息披露质量影响的文献较少,实证研究较为缺乏。同时,近几年我国资本市场的不断改革和变化,也对运用最新数据进行实证研究分析提出了更新的需求。

因此,本文从实证角度检验资本市场开放对上市公司信息披露质量的影响,是极具研究意义的话题。本文基于“深港通”开通这一准自然实验,运用双重差分的实证方法,以2009—2019年深股通标的上市公司为样本,研究了资本市场开放对上市公司信息披露质量的影响。

2 研究假设

Fernandes等(2010)指出在面对上市公司违规的信息披露,很多公司可能会通过法律诉讼的方式来维护自己的权益,这样提升了公司的诉讼风险和成本[7],从而进一步加大了公司违规被发现之后的惩罚。同时,对于违规披露后的损失来讲,Kim(2015)等在研究中,认为境外投资人员在信息处理上经验丰富,能力较强,因此其能够将上市公司披露的信息及时反映到股价中,这样就加大了公司违规行为被披露后股价的下行压力[8]。此外,Bae等(2013)指出随着深港通的开通,境外投资数量的增加会在一定程度上导致分析人员以及分析报告的增多,从而进一步降低信息的不对称性,使得公司所披露的信息不断增多,公司违规被发现的概率就会不断增加[9]。从这一角度出发,可以看出,深港通的开通增加了公司的违规成本。

因此,可以进行推理假设,深港通的开通进一步提高了资本市场的开放程度:一方面提高了上市公司信息披露违规被发现的概率,增加了违规成本和诉讼风险;另一方面,提高了本土投资者对高质量信息披露的要求,并引入境外更成熟的投资者、专业素质更高的分析师,从而倒逼深港通上市公司提升信息披露质量水平。

基于以上分析,提出以下研究假设:

假设H1a:“深港通”的实施有利于提升上市公司信息披露的质量水平。

假设H1b:“深港通”的实施会降低上市公司信息披露的质量水平。

3 研究设计

3.1 样本选择

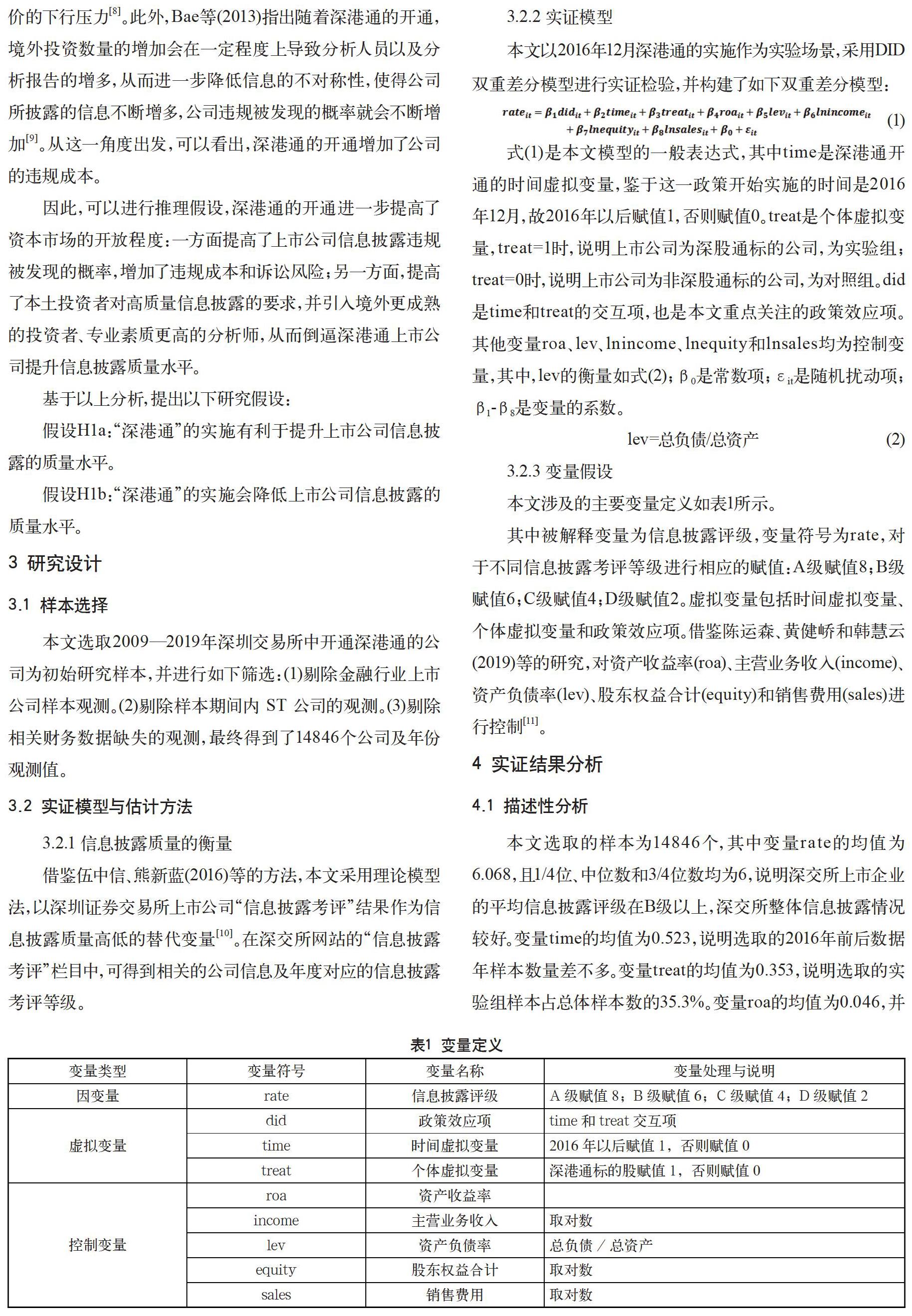

本文选取2009—2019年深圳交易所中开通深港通的公司为初始研究样本,并进行如下筛选:(1)剔除金融行业上市公司样本观测。(2)剔除样本期间内 ST 公司的观测。(3)剔除相关财务数据缺失的观测,最终得到了14846个公司及年份观测值。

3.2 實证模型与估计方法

3.2.1 信息披露质量的衡量

借鉴伍中信、熊新蓝(2016)等的方法,本文采用理论模型法,以深圳证券交易所上市公司“信息披露考评”结果作为信息披露质量高低的替代变量[10]。在深交所网站的“信息披露考评”栏目中,可得到相关的公司信息及年度对应的信息披露考评等级。

3.2.2 实证模型

本文以2016年12月深港通的实施作为实验场景,采用DID双重差分模型进行实证检验,并构建了如下双重差分模型:

式(1)是本文模型的一般表达式,其中time是深港通开通的时间虚拟变量,鉴于这一政策开始实施的时间是2016年12月,故2016年以后赋值1,否则赋值0。treat是个体虚拟变量,treat=1时,说明上市公司为深股通标的公司,为实验组; treat=0时,说明上市公司为非深股通标的公司,为对照组。did是time和treat的交互项,也是本文重点关注的政策效应项。其他变量roa、lev、lnincome、lnequity和lnsales均为控制变量,其中,lev的衡量如式(2);β0是常数项;εit是随机扰动项;β1-β8是变量的系数。

lev=总负债/总资产(2)

3.2.3 变量假设

本文涉及的主要变量定义如表1所示。

其中被解释变量为信息披露评级,变量符号为rate,对于不同信息披露考评等级进行相应的赋值:A级赋值8;B级赋值6;C级赋值4;D级赋值2。虚拟变量包括时间虚拟变量、个体虚拟变量和政策效应项。借鉴陈运森、黄健峤和韩慧云(2019)等的研究,对资产收益率(roa)、主营业务收入(income)、资产负债率(lev)、股东权益合计(equity)和销售费用(sales)进行控制[11]。

4 实证结果分析

4.1 描述性分析

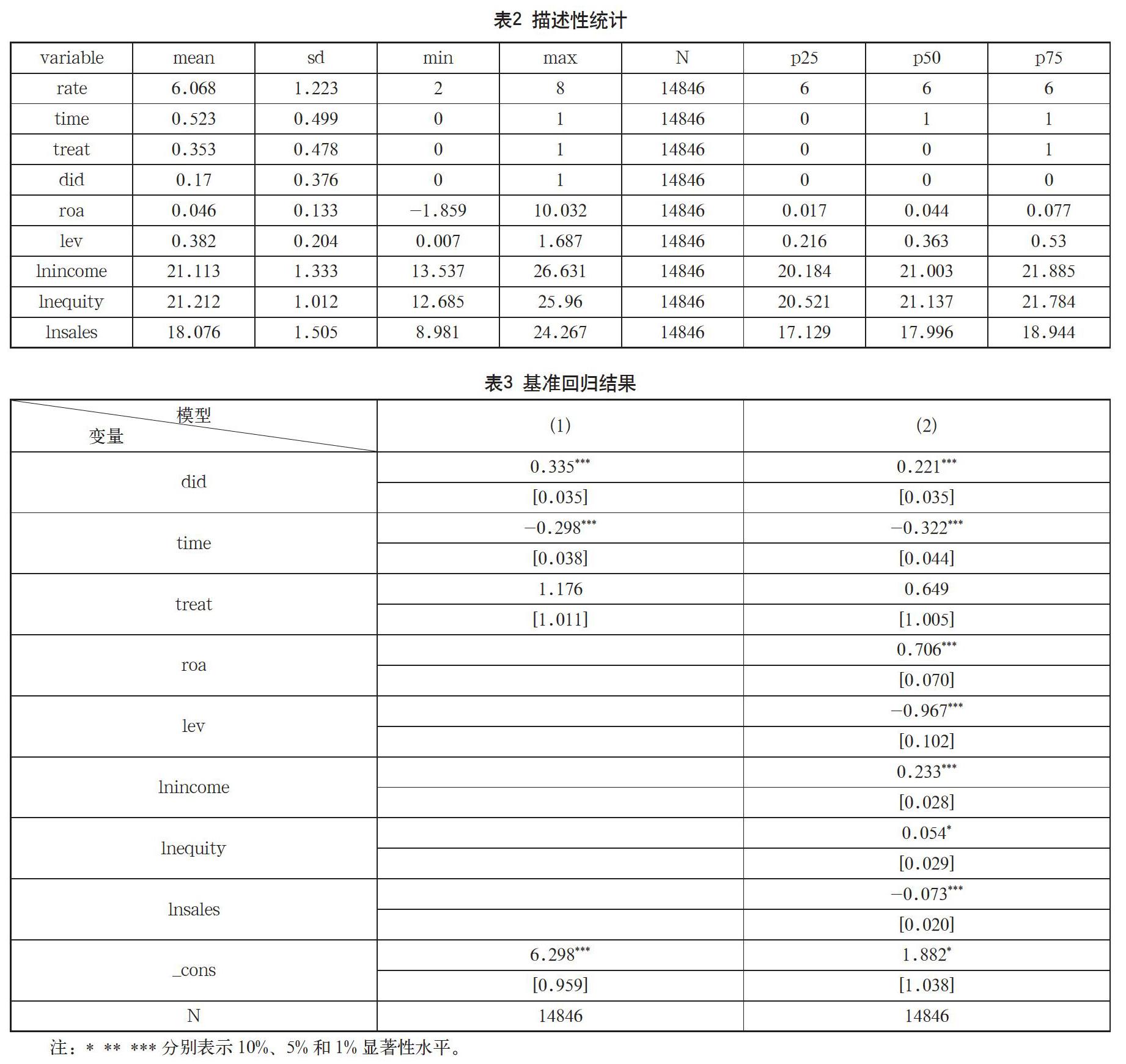

本文选取的样本为14846个,其中变量rate的均值为6.068,且1/4位、中位数和3/4位数均为6,说明深交所上市企业的平均信息披露评级在B级以上,深交所整體信息披露情况较好。变量time的均值为0.523,说明选取的2016年前后数据年样本数量差不多。变量treat的均值为0.353,说明选取的实验组样本占总体样本数的35.3%。变量roa的均值为0.046,并且1/4数为0.017,这反映出深交所大部分上市企业的资产收益率均是正数,也说明深交所上市企业总体的资产收益率是正向的,侧面体现了我国总体经济情况较为稳定。

4.2 实证结果分析

如表3所示,模型(1)是不加控制变量的回归结果,模型(2)是加入控制变量后的回归结果。从两个模型的回归结果可以发现,政策效应did交互项的系数均为正数,且在1%显著性水平显著,说明深港通的开通对深交所上市企业的信息披露质量存在正向的政策效应,即深港通的开通对深交所上市企业的信息披露质量有正向积极的促进效果。从模型(2)的回归结果可以发现,roa的系数为0.706,且该系数在1%显著性水平显著,说明roa对深交所上市企业的信息披露质量有推动作用,资产收益率越高,上市企业信息披露越规范。lev的系数为-0.967,且该系数在1%显著性水平显著,说明资产负债率对上市企业信息披露质量有负向的抑制作用,资产负债率越高的企业,往往经营效益较差,这也会一定程度影响企业的信息披露质量。income的系数为0.233,且该系数在1%显著性水平显著,说明主营业收入对信息披露质量有拉动效果。equity的系数为0.054,且该系数在10%显著性水平显著,说明所有者权益对信息披露质量有正向促进效果。Sales的系数为-0.073,且该系数在1%显著性水平显著,说明销售费用对信息披露质量有负向抑制效果。

总体回归结果表明,深港通的开通对上市公司信息披露质量的提高有显著的促进作用,假设H1a得到验证。同时,上述分析表明,本文的发现不仅统计意义上显著,而且经济意义上也显著,从而支持了我们的研究假设H1a。

4.3 异质性分析

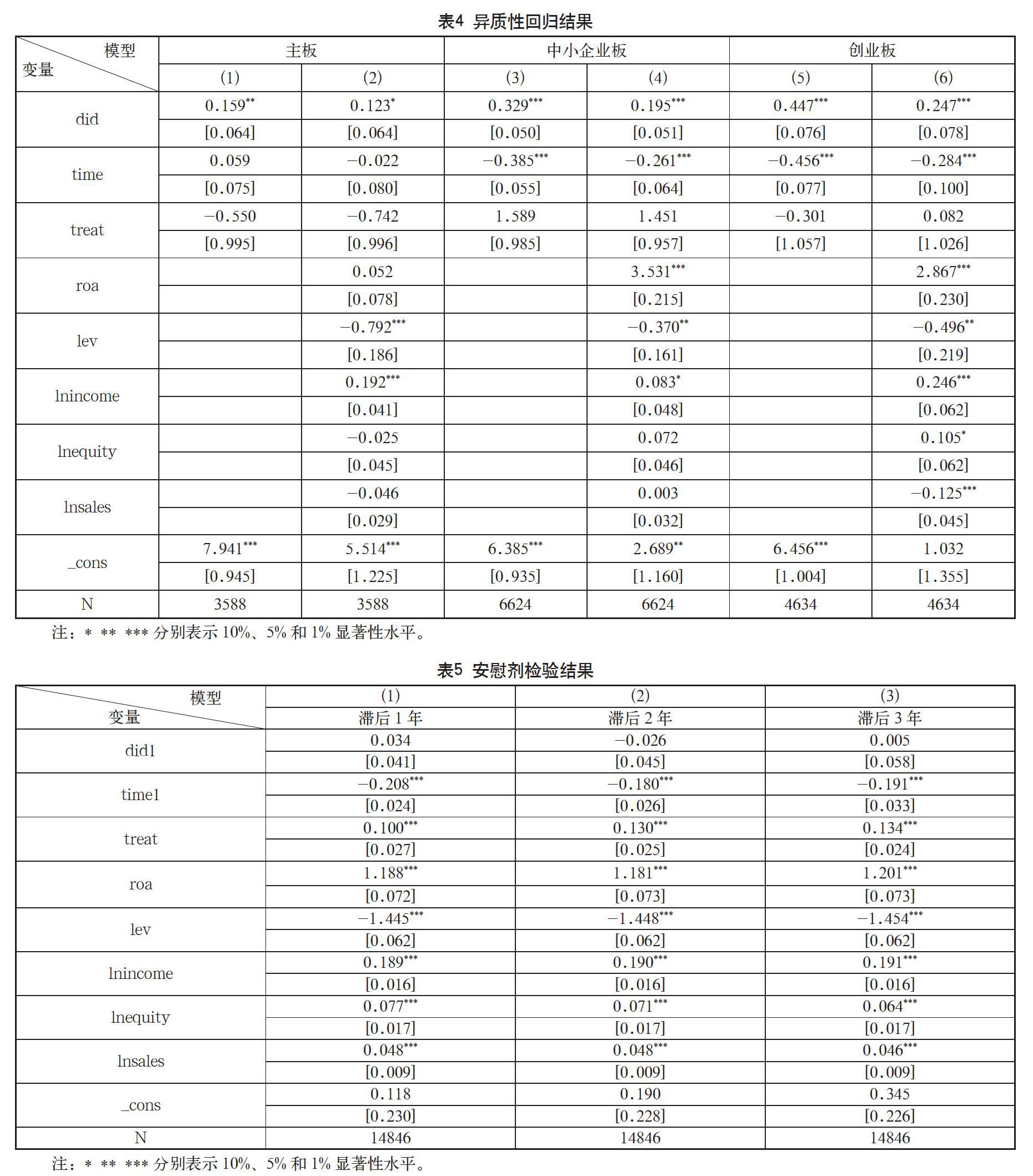

为了更深入分析深港通的开通对深交所上市企业的影响,本文将样本分为主板、中小企业板和创业板,分别研究深港通开通对这三板上市企业作用效果的差异。模型(1)、模型(3)和模型(5)是不加控制变量的回归结果,模型(2)、模型(4)和模型(6)是加入控制变量的回归结果。从结果可得,政策效应did交互项的系数均是显著为正数的,说明对三个板的信息披露质量均存在正向的促进效果。同时,分别比较模型(1)、模型(3)和模型(5),模型(2)、模型(4)和模型(6)回归结果的政策效应did系数,发现创业板的政策效应did系数最大,主板的政策效应did系数最小,侧面反映出深港通的开通对深交所上市企业信息披露质量的作用效果中,创业板的正向积极效果最明显,主板的影响最小。

4.4 稳健性检验

为了使实证结果更具说服力,本文进行了如下检验。第一,通过安慰剂测试(Placebo Test)引入反事实框架,分别将深港通开通的时间滞后1年、2年和3年后进行双重差分模型分析,表5得到政策效应did项的系数分别为0.034、-0.026和0.005,且这三个系数均不显著,这说明2016年的沪港通开通是影响深交所上市企业信息披露质量的主要影响因素,稳健性检验通过,从而证明了本文研究结论的可靠性。第二,倾向评分匹配法(PSM),根据深港通政策的对象划分出实验组与对照组,对式(1)再次进行多元回归,主要研究结论依然成立(限于篇幅,结果留存备索)。

5 结语

以中国深港通政策的实施为准自然实验场景,本文选用2009—2019年深圳证券交易所A股深港通标的上市公司为样本,基于双重差分模型进行相应的实证检验,研究发现:“深港通”政策的实施能够显著提高上市公司信息披露质量。进一步分析得出,资本市场通过对外开放引入境外投资者和先进的监管手段,提出更高质量的信息披露要求,提高上市公司信息披露违规成本,从而使得信息披露质量得以提高。值得注意的是,深港通的开通对深交所上市企业信息披露质量的作用效果中,创业板的正向积极效果最明显,主板的影响最小。

本文的研究成果为后续监管信息公开政策,以及注册会计师严格监管政策的制定与推行拓宽了新思路,提供了实证依据,同时积极响应了党的十九大提高资本市场对外开放水平的政策,对于后续乃至未来国家出台的一系列促进资本市场开放的政策实施具有重要的借鉴意义。

参考文献

刘焱,姚海鑫,杜燕婕.资本市场开放与会计信息可比性——来自“沪港通”的经验证据[J].财经理论与实践,2020,41(01):55-62.

邹洋,张瑞君,孟庆斌,等.资本市场开放能抑制上市公司违规吗?——来自“沪港通”的经验证据[J].中国软科学,2019(08):120-134.

钟凯,孙昌玲,王永妍,等.资本市场对外开放与股价异质性波动——来自“沪港通”的经验证据[J].金融研究,2018(07):174-192.

钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[J].管理世界,2018,34(01):169-179.

StiglitzJ E.Capital market liberalization,economic growth and instability[J].World Development,2000,28(6):1075-1086

毛小麗.深港通对我国股票市场波动性影响研究[D].广州:华南理工大学,2020.

Fernandes N , Lel U ,Miller D P . Escape from New York: The market impact of loosening disclosure requirements[J]. Journal of Financial Economics, 2010,95(02):129-147.

Kim J B , Yi C H . Foreign versus domestic institutional investors in emerging markets: Who contributes more to firm-specific information flow?[J]. China Journal of Accounting Research, 2015, 8(01):1-23.

Bae K H , Bailey W , Mao C X . Stock Market Liberalization and the Information Environment[J]. Social Science Electronic Publishing.

伍中信,熊新蓝.集团内部关联交易、信息披露质量与权益资本成本[J].

会计之友,2016(17):45-50.

陈运森,黄健峤,韩慧云.股票市场开放提高现金股利水平了吗?——基于“沪港通”的准自然实验[J].会计研究,2019(03):55-62.