我国碳纤维产业现状及发展前景

2021-08-04靳高岭

靳高岭

(中国化学纤维工业协会,北京 100027)

0 引言

碳纤维是一种碳含量在90%以上的纤维材料,有着“轻质高强”的性能,比重只有钢材的五分之一左右,但强度可以达到钢材的5~7倍,且具备耐高温、耐腐蚀、导电导热性好等特性,是发展航空航天、新能源、高端装备制造等高科技产业的重要基础材料,也是制造火箭、导弹、战斗机、海军舰艇及多种尖端军事武器中必备关键材料,在国防军工领域有着不可替代的战略地位[1-3]。

碳纤维作为军民两用关键新材料,多年来,由于发达国家实行技术和产品的双重封锁,我国一直处于受制于人的状态[4]。我国于20世纪70年代开始产业化应用,但因为当时制造工艺不成熟、用量少导致成本昂贵。当时主要应用在军工[6]等领域。近20年,碳纤维开始在全球制造业各行业运用,未来的趋势是大规模代替金属材料。

1 碳纤维行业发展现状

2005年以来,经过政府有关部门和企业通力合作,高性能碳纤维国产化取得了突破性进展,在产业规模、核心技术、产品质量、应用拓展和经济效益等方面取得了令人瞩目的成就。

在2020年受新冠疫情持续影响及经济下行冲击,高性能纤维行业积极应对,抓住国外相关企业因疫情影响无法正常生产以及国内市场需求增长带来的机遇,加强科技创新和产品质量提升,在技术水平、应用规模、项目建设等方面均取得了重大进展。

1.1 技术水平持续提升,缩短国内外水平差距

我国碳纤维产业已经由实验室研发进入到快速发展阶段。目前已形成了相对稳定的碳纤维国产化技术体系,聚丙烯腈基碳纤维原丝生产工艺体系实现多元化,碳纤维核心技术不断突破,产业化装备自主能力持续加强[1]。

兰州蓝星纤维有限公司千吨级NaSCN法50 K大丝束碳纤维产业化关键技术及装备研究” 通过技术成果鉴定,填补了国内50 K碳纤维产品的市场空白[7];中科院宁波材料所成功研制出QM65(M65J级)高强高模碳纤维,纤维拉伸强度和拉伸模量分别高达3 857 MPa、639 GPa。江苏恒神股份有限公司通过国际权威认证机构DNV·GL颁发的24 K碳纤维、碳纤维织物和碳纤维拉挤板认证;威海光威复合材料股份有限公司自主研制的碳纤维复合材料,已应用于AR-500C无人机。这些成果使得我国碳纤维产业整体技术水平进入国际先进行列,用约15年的时间缩短了与发达国家30多年的差距。

1.2 产品规模居世界前列,国产替代进口趋势明显

目前,中国大陆碳纤维正在运行的产能约为26 500吨,2019年中国大陆碳纤维产量约为12 000吨,产品可覆盖高强、高强中模、高模、高强高模型碳纤维(主要品种相当于T300级、T700级、T800级、T1000级、M40级、M40J级、M55J级等),碳纤维产能产量居世界第二位[8]。

表1 2005~2019年我国碳纤维产能产量情况表 单位:吨

在军民应用同步牵引下,国内碳纤维应用快速增长,2019年国内应用总量达到37 840.6吨,特别是风电叶片用量达到13 800吨,不仅成为拉动我国碳纤维应用的主要驱动力,同时满足了国际风电叶片的使用需求。体育休闲领域用量约14 000吨,建筑补强领域用量约2 000吨,压力容器用量约1 500吨,民用领域用量逐年增加。

此外,国产碳纤维在航天航空、国防军工等高端领域用量实现逐步增长。其中国内航天航空领域(含军工)用量约为1 100吨,使用国产碳纤维约300吨,占比提高至27.2%。

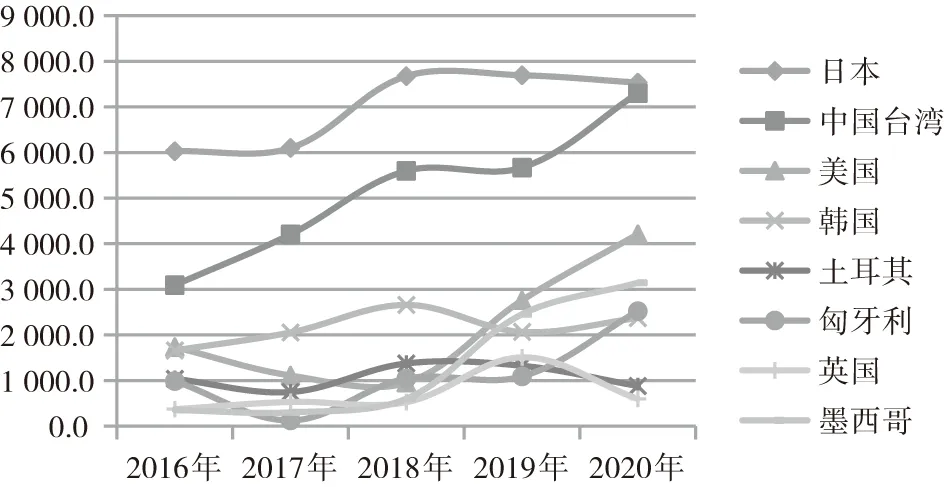

2020年碳纤维及制品进口量为30 351.6吨,加工贸易和一般贸易分别占58.9%和39.3%,加工贸易中进料加工占99.8%。日本是最大的进口来源国,进口量为7 531.6吨,同比下降2.1%,占进口总量的24.8%。自中国台湾进口量为7 299.0吨,同比增长28.8%,占进口总量的24.1%,国产碳纤维已经逐渐得到国内市场广泛认可。从表2中数据来看,2009~2019年,我国碳纤维(含制品)应用总量由7 888.5吨增加到37 840.6吨,其中国产碳纤维用量占比由2009年的12.7%增长至31.7%。碳纤维技术水平最高的日本、美国等国家进口量占比逐年下降,说明国产碳纤维替代进口已成为必然趋势。

图1 2016~2020年碳纤维及制品分国别和地区进口量变化图(单位:吨)

表2 2009~2019年我国碳纤维应用总量情况表 单位:吨

1.3 经济效益显著,市场需求明显

我国碳纤维及其制品的产品性能基本满足高端应用需求[9]。国产碳纤维的产业化发展打破了日本、美国长期对我国的技术封锁和市场垄断,为我国制造业核心竞争力提升注入新动力。国内市场对碳纤维需求快速增长,市场认可度也在持续提高,推动国产碳纤维年产量超过万吨,打破一直以来“有产能没产量”的被动局面。

中复神鹰、威海拓展、江苏恒神、浙江精功等民营企业凭借灵活的体制机制、丰富的市场竞争经验、深厚的技术实力,率先实现了千吨级碳纤维的产业化稳定生产和规模化应用,打破了国外技术封锁垄断。风电叶片成为拉动国内碳纤维应用的主要驱动力,航天航空、压力容器、新能源等领域用量也有一定增长。随着下游应用领域不断拓展,高质量的碳纤维已呈现供不应求态势。

上海石化在上海新建碳纤维项目已开工,总投资35亿元,建设内容包括2.4万吨/年原丝、1.2万吨/年48 K大丝束碳纤维,计划2024年全部建设完成。吉林碳谷启动二期年产5万吨碳纤维原丝项目,总投资10亿元,拟建成5条大丝束碳纤维原丝生产线,预计2021年底全面投入运行。吉林化纤启动了年产1.5万吨碳纤维项目,计划总投资24.4亿元。兰州蓝星、江苏恒神等重点企业也计划新建碳纤维项目。

鉴于国内疫情防控取得明显成效,经济活力快速恢复,国内对高性能纤维的需求将逐步增加,生产将持续改善,我国碳纤维行业逆势而上,产销两旺,业绩保持持续增长。预计到2025年,国内碳纤维的需求量将达到11万吨左右。

1.4 多方助力实现碳纤维产业发展

自2005年起,我国碳纤维产业走过了吨级小试线、百吨中试线、千吨产业化线多个阶段,正在步入规模化生产及应用的新发展阶段,取得了瞩目成绩。

一方面,国家专项资金支持碳纤维及复合材料产业化生产及应用,已累计支持碳纤维及复合材料产业化项目百余项,支持范围覆盖了碳纤维、碳纤维复合材料及制品应用的全产业链。这奠定了我国碳纤维产业从无到有、从弱到产业壮大的发展基础,保障了国产碳纤维在国防军工、民用领域的自主供应,为我国碳纤维产业发展壮大,提高关键材料自主保障能力给予了重要支撑[10]。

另外,行业组织通过举行专业活动搭建服务平台。作为连接政府与企业的桥梁纽带,一是协助提供信息,行业协会依据其了解的行业发展最新现状、短板领域、重点企业以及发展趋势等专业化信息,为政府部门确定政策支持方向、专项支持领域提供支撑;二是专门成立碳纤维行业分会,加强产业政策、专项实施解读,定期召开专业论坛,搭建我国碳纤维产业产、学、研、用的交流合作平台,进一步凝聚行业发展共识,促进国产碳纤维关键技术突破、上下游合作、应用领域拓展,促进科技成果转化,提升我国碳纤维产业核心竞争力。

2 国产碳纤维产业的后续发展

我国碳纤维产业虽然取得明显进步,但与日本、美国等发达国家相比还存在一定差距。作为高性能纤维,碳纤维的发展要切实提升关键核心技术的创新能力,提高技术成熟度,提升纤维质量一致性、批次稳定性、应用工艺性,进一步扩大在航天航空、风力发电、轨道交通、安全防护、海洋工程、高速交通、环境保护等领域应用。

此外,产能利用率也需进一步提升。目前我国碳纤维理论产能已超过30 000吨,运行产能约26 500吨,实际产量约12 000吨,产能利用率仍不到50%。在关键辅料和装备设施上,用高品质上浆剂、油剂等配套材料品种较少,碳纤维复合材料用树脂性能有待进一步提高,尚不能完全自主供给,一些关键品种仍依赖进口,制约了碳纤维复合材料的性能提高,也存在产业链供给风险。符合国产碳纤维特点和使用要求的标准体系尚未形成,使用规范、应用数据库等尚未建立,制造与应用环节衔接不紧密,碳纤维及其复合材料设计—评价—验证能力不足。

因此,要保证碳纤维产业的持续发展还需持续提升产能利用率,加快淘汰落后产能;拓展碳纤维标准化工作的深度、广度及专业化水平,培养有经验的碳纤维复合材料设计人员。在设计方案、材料选用、制备工艺、实际应用等方面,要与下游市场紧密连接,提高我国碳纤维在高端领域的规模应用,在生产和应用等方面取得更多的实质性进展,持续提高我国碳纤维龙头企业的综合竞争力。