金融化对经济增长的影响:作用机理与中国经验

2021-08-03黎贵才

黎贵才 赵 峰 卢 荻

一、引言

自2008年全球金融危机以来,金融化对经济增长的影响问题受到社会各界的广泛关注。虽然学界对金融化的一些基本理论问题还未形成统一认识,但都承认“金融化”一般表现为以下基本特征,即:一方面,非金融部门的金融利润占其总利润的比重不断上升以及金融业增加值占GDP的比重不断上升(1)J.Crotty.“The Neoliberal Paradox:The Impact of Destructive Product Market Competition and‘Modern’Financial Markets on Nonfinancial Corporation Performance in the Neoliberal Era”.Review of Radical Political Economy,2005,35(3):271-277;G.Krippner.“The Financialization of the American Economy”.Socio-Economic Review,2005,3(2):173-208.;另一方面,家庭债务相对GDP的比重不断上升以及非金融企业债务相对GDP的比重不断上升(2)J.Foster.“Financialization of Capitalism”.Monthly Review,2007,58 (11):1-12.。

“金融化”始于20世纪70年代末80年代初资本主义开始摆脱经济滞涨走向复苏的时期,在此后的20余年里,金融化趋向与世界经济相对平稳增长并行不悖。然而,自2008年全球金融危机以来,全球经济增长出现明显滑坡,但世界金融化日益扩大的总体趋向并未发生改变。如,以私营部门信贷与GDP之比作为金融化代理指标(3)根据学术界所概述的金融化特征,金融化普遍呈现为家庭债务和非金融企业债务相对GDP的比重不断上升,这里将私营部门信贷与GDP之比作为金融化代理指标之一具有一定的合理性。,1980—2007年间在世界范围内该指标与GDP增长率基本保持同步增长态势,而在2008—2017年间两者基本呈现反向变动趋向。

基于全球金融化过程中经济增长的两种不同表现,学术界普遍认为,适度的金融化有利于经济增长,而过度的金融化则会抑制经济增长。然而,不同的理论传统对此给出的解释则不尽相同。

新古典主流文献大多倾向于认为,金融化一方面能够降低信息和交易成本,有利于激励技术创新(4)R.Levine.“Finance and Growth:Theory and Evidence”.NBER Working Paper No.w10766,2014.,提高投资效率(5)J.Greenwood,and B.Jovanovic.“Financial Development,Growth,and the Distribution of Income”.Journal of Political Economy,1988,98(5):1076-1107.,从而有利于促进经济增长;但另一方面,金融化又会促使公司决策短期化,导致积累率下降(6)E.Stockhammer.“Financialisation and the Slowdown of Accumulation”.Cambridge Journal of Economics, 2004,28(5):719-741;S.Khatiwada.“Did the Financial Sector Profit at the Expense of the Rest of the Economy? Evidence from the United States”.International Institute for Labour Studies Discussion Paper,2010.。因此,金融化对经济增长存在正反双重效应,当经济发展水平高于某阈值时正效应起主导作用,反之,则负效应起主导作用。(7)F.Rioja,and N.Valey.“Finance and the Sources of Growth at Various Stages of Economic Development”.Economic Inquiry,2004,42(1):127-140.

而一部分以马克思主义和后凯恩斯主义为代表的激进经济学文献则认为,金融化一方面能够为剩余资本找到投资出路(8)P.M.Sweezy.“More (or Less) on Globalization”.Monthly Review,1997,49(4):1.,提升了资本的退出能力,优化了资本配置,因而在金融化前期缓解了资本主义滞涨(9)L.Panitch,and S.Gindin.“Superintending Global Capital”.New Left Review,2005,45(35):101-125.,从而有利于经济增长。而在金融化后期,金融化导致越来越多的利润从生产性部门转移到金融部门,从而引起生产性投资下降(10)Thomas I.Palley.Financialization:The Economics of Finance Capital Domination.New York:Palgrave Macmillan,2013,pp.231-235;钟雨培、王峰明:《资本主义信用危机的成因及其传导机制探析》,载《当代经济研究》,2020(11)。,与此同时,金融化还降低了劳动收入份额,并导致家庭债务上升,恶化了收入分配,压抑了消费增长,从而对经济增长产生抑制作用(11)R.Boyer.“Is a Finance-Led Growth Regime a Viable Alternative to Fordism? A Preliminary Analysis”.Economy and Society,2000,29(1):111-145;E.Hein.“Finance-dominated Capitalism and Redistribution of Income:A Kaleckian Perspective”. The Levy Economics Working Paper No.746,2013;大卫·科茨:《金融化与新自由主义》,载《国外理论动态》,2011(11)。。

一些马克思主义文献基于马克思资本循环视角,进一步从理论上阐释了金融化对经济增长影响的原因。这些文献认为,适度的金融化有利于资本的循环周转,但过度的金融化导致越来越多的产业资本脱离资本循环涌向金融市场,形成“G—G′”金融投机活动。这种投机活动挤压了生产性投资,恶化了收入分配。为抵消其负面影响,垄断资本只有通过金融全球化来掠夺全球经济剩余,但这种掠夺性积累激化了资本主义固有矛盾,还造成新的矛盾不断累积和发展,进而导致全球性经济危机。(12)G.F.Davanzati.“Income Distribution and Crisis in a Marxian Schema of the Monetary Circuit”. International Journal of Political Economy,2011,40(3):33-49;陈享光:《金融化与现代金融资本的积累》,载《当代经济研究》,2016(1)。

总之,不同理论传统虽存在关于金融对实体经济影响机制解释的分歧,但基本认同适度的金融化有利于经济增长,过度的金融化将抑制经济增长,并通过对生产性投资的挤出效应发挥作用。不过,新古典主流文献侧重于考察金融化的市场效率,展示出微观机制上的洞见,但其分析缺乏历史和制度深度;而非主流文献,尤其是马克思主义文献,能够从历史和制度视角分析金融化的影响,更能揭示金融化本质,因而比新古典主流文献更具解释力,但在微观机理的探讨方面还有待深入。

本文试图运用马克思资本循环理论,借鉴Skott的“存量—流量”货币框架(Stock-Flow Mo-netary Framework)(13)P.Skott,and S.Ryoo.“Macroeconomic Implications of Financialisation”.Cambridge Journal of Economics,2008,32(6):827-862.以及Taylor及Dutt等两部门模型结构框架(14)L.Taylor.Reconstructing Macroeconomics:Structuralist Proposals and Critiques of the Mainstream.Cambridge:Harvard University Press,2004,pp.147-156;A.K.Dutt.“Growth and Distribution in Heterodox Models with Manager and Financiers”. Metroeconomica,2016,67(2):364-396.,构建“生产性部门—金融部门”两部门结构模型,分析金融资本循环在社会再生产中的促进作用,以及过度金融化对生产性投资的挤出效应及其微观机理,并运用该模型框架来探讨金融化趋向对中国经济增长的影响。

二、金融化对经济增长影响的作用机理

(一)基本框架

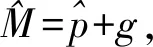

本文主要运用马克思资本循环理论,借鉴 Skott方法,将封闭经济条件下的社会再生产分为两大部门,即生产性部门与金融部门,进而构建“生产性部门—金融部门”两部门结构模型,通过分析生产性企业雇佣工人组织生产实现价值增殖这一货币资本循环过程“G—M—G+ΔG”,来考察金融化对经济增长的影响。

这里金融部门是指服务于生产性部门的所有金融市场主体,包括银行、保险公司、证券公司(投资银行)、财务公司,等等。它们主要通过借贷资本的形式参与金融活动,即向生产性部门雇主提供投资信贷,完成金融资本向生产性资本的转化“Gf—Mf”,与此同时也向生产性部门的工人提供消费信贷。金融部门将从这两种信贷获得的利息收入中的一部分用于消费,其余用于金融资本的积累(ΔGf),形成增殖的借贷资本(Gf+ΔGf)。

生产性部门由雇主和工人两个阶层组成。雇主运用自身积累的货币资本(Gp)和从金融部门借入的信贷资本(Gf)雇佣工人、购买生产资料组织生产活动,从而完成货币资本向生产资本的转化“G(=Gp+Gf)—M”,并通过生产和商品出售再由生产资本转化为货币资本,实现价值增殖“M—G+ΔG”。生产性部门雇主将其利润的一部分用于支付借入资本利息和消费,其余的利润形成自身新增的货币资本(ΔGp)。由此,可列出封闭经济条件下简化的有金融资本参与循环的社会再生产平衡增长的基本分析框架:

Y=C+I

(1)

pY=W+Π

(2)

(3)

pC=W+(1-s)(Π-iM)+(1-β)iM

(4)

式(1)反映的是生产性部门实物上的补偿,即实物供求平衡关系,其左边代表的是供给,右边代表的是需求,其中C为经济系统的总消费需求,I为总投资;式(2)反映的是工人总工资W与雇主总利润Π在总收入分配Y(即新增价值ΔG)中的对立关系,p为生产性部门产品的总体价格水平。式(1)和式(2)的组合反映的是生产性部门总收入与总支出的平衡问题,即生产性部门的价值补偿问题。

为考察金融资本对生产性投资的影响,需对经济系统中一些变量之间的关系做一些基本假定。

(3)进一步假定u>k。在本文框架中,资本积累除来源于借入的金融资本外,还来源于自身的储蓄积累。因此,在理论上可假定生产性企业积累的资本存量(pK)大于借入的金融资本存量余额(M),亦即:u>k。

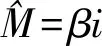

下面对模型进行拓展,主要分析金融资本循环在社会再生产中的作用,以及不同金融化程度下金融化影响经济增长的内在机制。由于金融资本实际回报率(rM)的上升既是金融化最为重要的标志性特征之一,也是其他许多重要金融化指标影响经济增长的主要媒介,下文着重将其作为金融化代理指标来进行考察。(19)根据前文分析,借入的金融资本M与pY两者的增长率相同,因此,这里采用rM作为金融化代理指标比采用M更为合适。

(二)金融化与经济的平衡和非平衡增长

由前文分析可知,式(1)~(4)的组合构成了“生产性部门—金融部门”两部门结构的一个封闭的社会再生产平衡增长的经济运行系统。式(1)两边同乘以p,并将式(2)~(4)代入,可推出:

(5)

(6)

1.金融化程度相对较低,经济系统不存在消费信贷情形

此时,可假定金融部门的边际储蓄倾向相对稳定,即β为常数。将式(5)、式(6)代入式(4),再两边同除以pY,将u=K/Y代入,整理可得:

(7)

(8)

此外,由式(7)可得:

这说明经济增长率(g)与利润份额(π)和储蓄率(s)均呈正相关关系。

2.金融化程度相对较高,经济系统出现消费信贷情形

考虑消费信贷情况下,随着金融资本实际回报率(rM)的增加,工人阶层消费信贷将日趋扩大。在模型中即体现为,金融部门收入(rMM)除用于本部门消费,形成对生产性部门的消费需求外,还通过消费信贷的形式转化为生产性部门工人阶层的消费需求。由此,消费信贷的扩大在一定程度上对投资信贷造成实际挤出。

假设金融部门从消费信贷中获得的收益全部用于消费,那么全社会的总消费就变为:

(10)

假定金融部门将其收入的δ比例用于消费信贷,那么则有:

(11)

将式(11)代入式(10),令β′=β-δ,则有:

pC=W+(1-s)(Π-iM)+(1-β′)iM

(4)′

由此,可以将β′视为在存在消费信贷情形下对β的一个修正。那么,由式(1)~(4)所推导出的式(5)~(7)在形式上仍保持不变,仅需将β换为β′,从而有:

(5)′

(6)′

(7)′

不过,这里β′不再为常数,而由于∂δ/∂rM>0,从而满足∂β′/∂rM<0。那么,根据式(7)′可得:

(12)

3.过度金融化与经济的非平衡增长

当金融化程度很高时,一方面越来越多的经济系统的金融资本漏出社会再生产循环系统,另一方面金融系统创造越来越多的金融资本流向生产性部门。此时经济系统中式(1)所确定的生产性部门实物的供求平衡关系被破坏,金融化所产生的消费对生产性投资的挤压已不是主要影响因素。从而,生产性部门金融资本来源,即金融约束式(3)成为影响经济增长的核心方程。

(13)

(14)

(15)

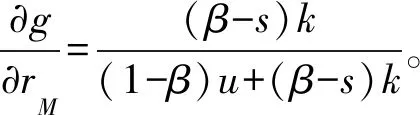

该表达式满足:m′(rM)>0,m″(rM)<0。根据前文假定有:u-sk>0。那么,根据式(14)可以得到:

(16)

∂g/∂π=s/(u-sk)>0, ∂g/∂s=(π-ki)/(u-sk)>0

(17)

这说明,即使出现过度金融化,利润份额(π)和储蓄率(s)的增加也都有利于提高经济增长速度g。根据前文分析结论,可得到封闭经济条件下有关金融化挤出效应机制的3个基本命题。

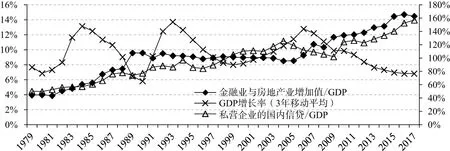

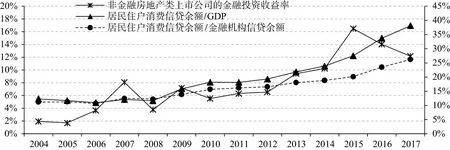

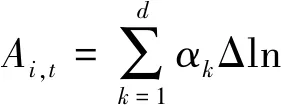

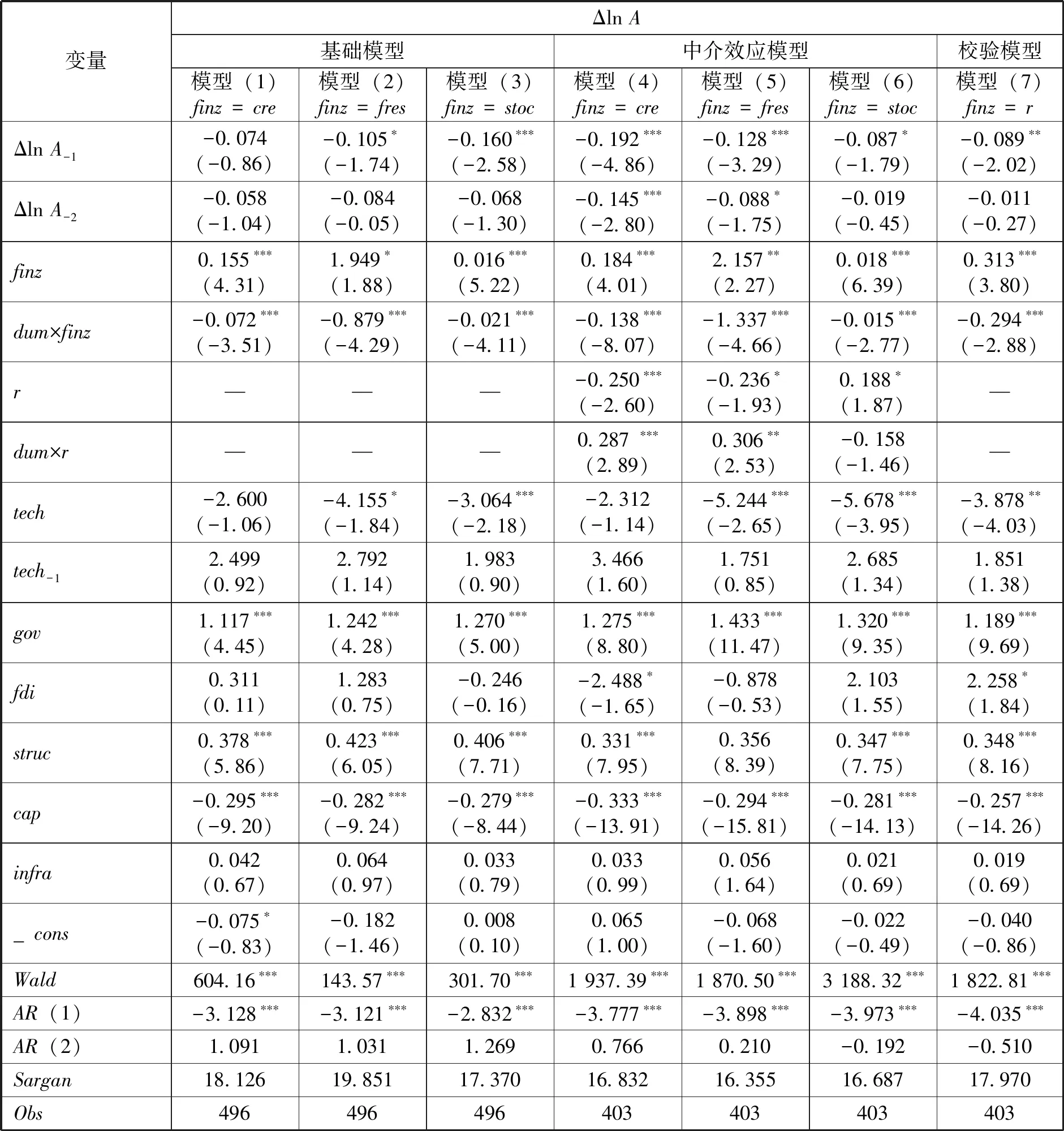

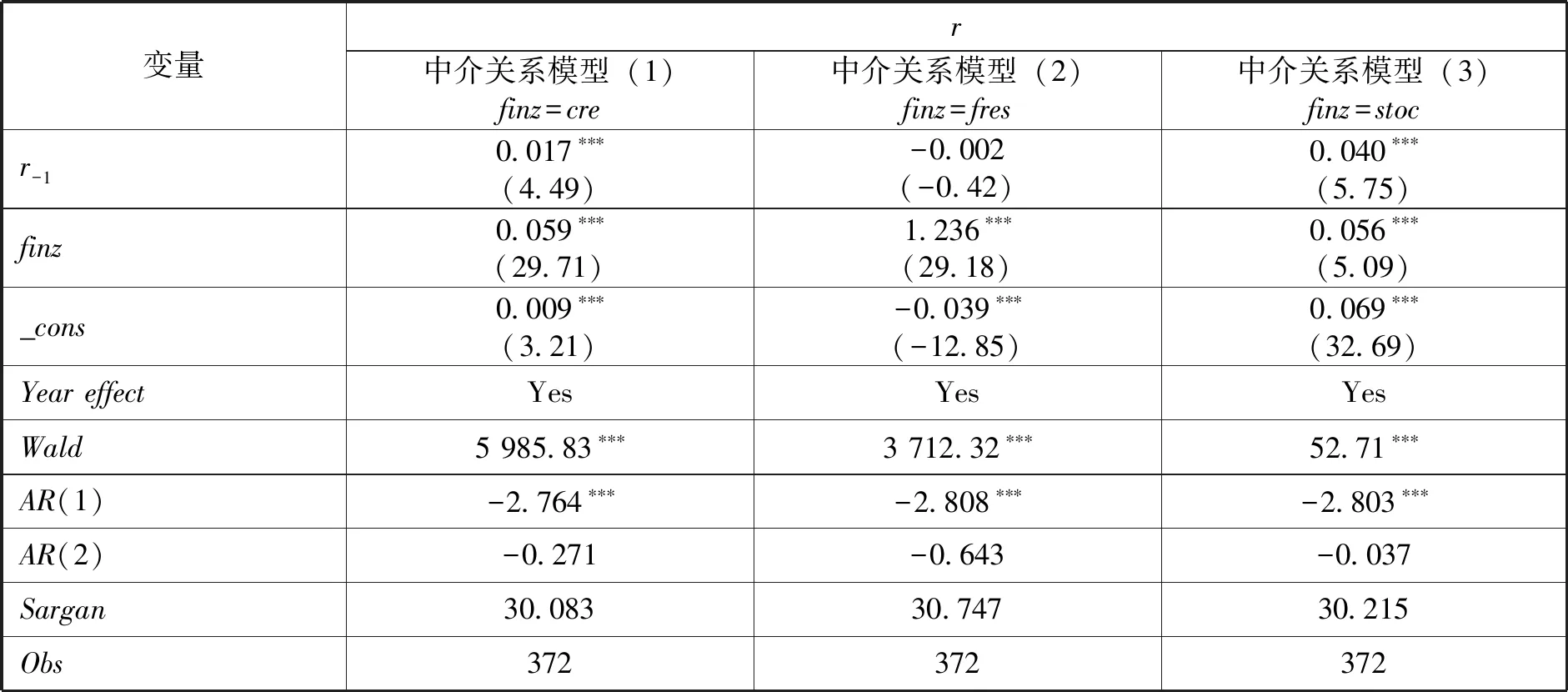

命题1:在金融化程度相对较低,还未产生消费信贷的平衡增长的情形下,如果金融部门的储蓄率(β)低于生产性部门的储蓄率(s),经济增长率(g)是金融资本实际回报率(rM)的减函数,这即是利息支出挤压效应(22)β 命题2:在金融化程度相对较高,并已出现消费信贷的平衡增长的情形下,消费信贷随着金融资本实际回报率(rM)提高而不断扩大,最终必将对生产性投资产生挤压作用,削弱生产资本的循环周转,从而降低生产能力,抑制经济增长,这即是消费信贷挤压效应。 命题3:在经济处于过度金融化,导致非平衡增长的情形下,随着金融资本实际回报率(rM)的提高,漏出生产系统的金融资本的增长速度,将快于金融部门通过杠杆效应输入生产性部门的金融资本的增长速度,从而降低了积累水平,对生产性投资产生挤压,抑制经济增长,这即是金融虚拟化挤压效应。 从以上模型分析可推断出,随着金融全球化进程的推进,即随着金融化程度的不断提高,金融化与经济增长的关系总体呈现为倒U型特征。下面主要分析中国的金融化与经济增长之间的关系,以此验证文章模型分析的基本结论,并据此得出相关政策启示。 经济金融化趋势始于英美等发达资本主义国家,而后逐渐蔓延至拉丁美洲、欧洲、日本,然后传递至泰国、新加坡等东南亚国家。如用私营部门国内信贷占GDP的比重(PSDC)这一指标来反映金融化变动趋势,在1980—2017年间,中国金融化与全球金融化总体趋势基本保持一致。 然而,与大多数市场经济国家由垄断资本主导的金融化不同,中国的金融化是伴随着中国金融体制市场化改革的进程而不断演变的。在金融化的早期,随着金融市场化程度的提高,金融配置资源的效率也有所提高。由此可推断,这一时期的金融化必然能够促进经济增长。在1980—2007年间,中国经济增长虽呈现出较大的波动性,但总体趋势还是与反映金融化趋向的FRS指标(金融和房地产业增加值与GDP之比)和PSDC指标保持基本一致的上升趋势,参见图1。 图1 改革开放以来中国的金融化与经济增长 注:(1)金融业与房地产业增加值占GDP的比重和GDP增长率的数据对应主坐标轴,私营企业国内信贷占GDP比重的数据对应次坐标轴;(2)GDP增长率以及金融业与房地产业增加值数据来自《中国统计年鉴》,私营企业国内信贷占GDP比重数据来自世界银行数据库。 自2008年全球金融危机以来,中国经济金融化趋势更加明显。2008—2017年间,PSDC指标的平均值已接近高收入国家水平,金融业增加值占GDP的比重也已超过同期美国等金融化程度较高的发达经济体。(23)杜勇、张欢、陈建英:《金融化对实体企业未来主业发展的影响:促进还是抑制》,载《中国工业经济》,2017(12)。这一时期金融化对中国经济的影响比前一时期更为深刻广泛,已呈现出与英美等发达资本主义国家类似的高度金融化迹象(24)马慎萧:《劳动力再生产的金融化——资本的金融掠夺》,载《政治经济学评论》,2019(2);李连波、黄泽清:《住房金融化与〈论住宅问题〉的时代价值》,载《当代经济研究》,2021(4)。,即非金融企业的金融投资倾向更加明显,并伴随着越来越多的居民家庭被卷入金融化旋涡。中国非金融房地产类上市公司的金融投资收益率以及居民住户消费信贷占GDP的比重,自2008年以来均呈现显著上升趋势。 根据前文分析,非金融企业金融投资上升和消费信贷的扩大,最终都必然挤压生产性投资,从而削弱资本循环周转,降低生产能力,影响经济增长。自2008年全球金融危机以来,中国经济增长呈现明显的下滑趋势,参见图2。由此,我们可以推断,这一时期的金融化抑制了中国的经济增长。当然,以上分析仅是经验判断,尽管这些判断得到了现实直观观察数据的支持,但其是否合理,还需进一步做实证检验。 图2 中国经济金融化趋向的结构特征 注:(1)非金融房地产类上市公司的金融投资收益率对应主坐标轴,其中,金融投资收益率=(投资净收益+公允价值变动净收益+汇兑净收益-对联营企业和合资企业的投资收益)/营业利润(25)张成思、张步昙:《中国实业投资率下降之谜:经济金融化视角》,载《经济研究》,2016(12)。,该数据为全国数据;(2)居民住户消费信贷余额/GDP对应次坐标轴,其中,居民住户消费信贷余额为其短期信贷余额与长期信贷余额之和;居民住户消费信贷余额/金融机构信贷余额对应次坐标轴;(3)数据来源于Wind数据库。 本文主要以1998—2016年中国31省区市(港澳台除外,以下简称省份)规模以上工业企业作为考察对象,来分析金融化对中国经济增长的影响。考察金融化对经济增长的影响,主要在于考察对增长效率的影响,因此本文选取全要素生产率的增长率作为被解释变量。根据已有经验研究(26)李青原等:《金融发展与地区实体经济资本配置效率——来自省级工业行业数据的证据》,载《经济学(季刊)》,2013(2)。,可构建如下动态面板模型: (18) 其中,下标i代表省份,下标t代表年份,A代表全要素生产率,则ΔlnAi,t近似反映第t年i省份全要素生产率的增长率;finzi,t为金融化解释变量;coni,t为控制变量;φi为省份效应,δt为年份效应,εi,t为异质冲击项。根据以上分析,自2008年全球金融危机以来,中国金融化特征发生了显著变化,因此在该模型中引入了虚拟变量dum,并令其在1998—2007年间取值为0,2008—2016年间取值为1。现对模型的被解释变量、主要解释变量以及控制变量的具体含义和度量方法简要说明如下。 1.被解释变量ΔlnAi,t的度量 被解释变量ΔlnAi,t的度量重点在于对全要素生产率Aij的测算。这里采用学术界通用的索洛剩余法来对全要素生产率进行估算。全要素生产率的对数值可表示为: lnAi(t)=lnYi(t)-ρLlnLi(t)-ρKlnKi(t) (19) 此处,Yi、Li、Ki分别代表各省份规模以上工业企业的增加值、就业量和资本存量。其中,1998—2008年规模以上工业企业增加值数据来自历年《中国统计年鉴》,2008年以后数据根据各省份统计年鉴或统计公报的增加值增长率推算得出,各数据均折算为1998年不变价格;1998—2003年规模以上工业企业劳动力数据根据对应工业增加值和劳动生产率数据推算得出,2003年以后数据来自中经网和各省份统计年鉴。各省份规模以上工业企业资本存量数据根据永续盘存法(27)张军、吴桂英、张吉鹏:《中国省际物质资本存量估算:1952—2000》,载《经济研究》,2004(10)。估算得出,其计算表达式如下: ki(t+1)=0.97ki(t)+(Ki(t+1)-0.97Ki(t))/p(t+1) (20) 其中,ki(t)代表i省份t时期的资本存量,Ki(t)代表i省份t时期年末固定资产净值,p(t+1)为工业品出厂价格指数,并令p(1998)=100。为讨论方便,令ki(1998)=Ki(1998)。(28)国内许多学者采用我国法定残值率(3%~5%)作为重置率或折旧率,本文将该数值设定为3%。 式(19)中的ρL和ρK分别为劳动和资本的产出弹性,这两个系数可通过式(17)对应的柯布—道格拉斯对数生产函数进行估算,采用固定效应模型和随机效应模型估算的结果见表1。 表1 劳动生产弹性和资本生产弹性的估算 从表1可以看到,虽采用固定效应模型和随机效应模型的回归结果差别不大,但Hausman检验的结果显示,由固定效应模型来确定劳动生产弹性和资本生产弹性效果更佳。根据表1回归结果确定的各省份规模以上工业生产函数的劳动生产弹性和资本生产弹性,从而根据式(19)可算出相应的全要素生产率的对数值lnAi,进而算出ΔlnAi,t。 2.解释变量含义与度量 (1)主要解释变量即金融化(finzi,t)。金融化通常用金融市场规模,如银行信贷占GDP的比重(cre)、股票流通市值占GDP的比重(stoc)、金融与房地产业增加值占GDP的比重(fres)等指标来衡量。(29)张慕濒、诸葛恒中:《全球化背景下中国经济的金融化:涵义与实证检验》,载《世界经济与政治论坛》,2013(1)。第一个指标反映的是金融体制特征,是衡量金融化的重要指标(30)World Bank. China:Financial Sector Assessment. Washington(DC):World bank,2011.;后两个指标反映的是金融市场化程度,能反映出中国金融市场化程度对经济增长效率的影响。 (2)控制变量。为更好揭示金融化对增长效率的影响,本文选取如下控制变量:技术进步(tech),以科技支出与规模以上工业增加值之比来度量,反映技术进步的作用;地方政府支出(gov),以其与当地GDP之比来度量,反映地方政府的作用(31)D.Weil.Economic Growth.New York:Pearson Education,Inc.,2012,p.330.;外商直接投资(fdi),以实际利用外资金额与当地GDP之比来度量,反映其技术溢出效应对增长效率的影响(32)N.Billington.“The Location of Foreign Direct Investment:An Empirical Analysis”.Applied Economics,1999,31(1):65-76.;资本深化率(cap),以实际资本存量与当地GDP之比来度量,以反映增长的规模效益(33)R.Dixon,and A.P.Thirlwall.“A Model of Regional Growth-Rate Differences on Kaldorian Lines”.Oxford Economic Papers,1975,27(2):201-214.;所有制结构(struc),以规模以上工业企业增加值中国有及国有控股企业所占份额来度量,反映增长的体制效率特征(34)世界银行:《1993年世界发展报告》,47页,北京,中国财政经济出版社,1993。;基础设施(infra),以每平方公里对应的铁路、公路和水路里程来度量,以反映基础设施建设对增长效率的影响(35)世界银行:《1994年世界发展报告》,15-18页,北京,中国财政经济出版社,1994。。 其中,主要解释变量和控制变量的数据来自历年《中国统计年鉴》、各省份统计年鉴及统计公报、历年《中国金融年鉴》、中国人民银行及中国证监会。主要变量的描述性统计见表2。 表2 主要变量的描述性统计 由于回归模型中包含了滞后期的被解释变量,因其与误差项相关,本文采用两步系统GMM方法进行回归分析:一是可克服由OLS估计所导致的回归有偏和不一致性(36)G.Boyreau-Debray.“Financial Intermediation and Growth:Chinese Style”.Policy Research Working Paper No.3027,Washington (DC):World Bank,2003.;二是能回避差分GMM估计方法弱工具变量问题(37)David Roodman.“How to Do xtabond2:An Introduction to Difference and System GMM in Stata”.The Stata Journal:Promoting Communications on Statistics and Stata,2009,9(1):86-136.,还能通过一次差分形式控制省份固定效应。为了控制变量的内生性问题,本文在原始方程中使用因变量和控制变量技术进步(tech)滞后一期的一次差分形式作为工具变量,而在一次差分方程中使用因变量的2、3、4阶滞后变量和技术进步(tech)的1、2阶滞后变量作为工具变量。为判断工具变量是否有效和扰动项是否存在自相关,本文进一步进行了Sargan检验和Hansen检验。结果显示,本文的模型设计是合理的。回归结果参见表3中基础模型。 表3 金融化对经济增长的影响:基于省际动态面板数据的两步法系统GMM回归 从表3的回归结果来看,金融化指标及其与虚拟变量交叉项,不论是以cre作为金融化的代理指标,还是以fres或stoc作为代理指标,它们的回归系数符号始终保持一致,说明本文关于金融化对经济增长影响的分析是稳健的。 就回归结果而言,在1999—2007年间,这三个指标的回归系数都显著为正,说明这一时期由中国金融体制改革和相应的金融发展所推动的金融化,能够提高资源配置能力,促进生产效率的提高。这一结果符合命题1分析的结论。其中,cre对全要素生产率增长的贡献显著高于其他两个金融化指标,而stoc的作用最弱,这说明,这一时期中国的金融体制能够有效通过银行信贷将金融资产投向生产性领域,且在中国金融体系中对经济发展起主导作用的仍然是银行系统而非资本市场。fres作用居中,说明在这一时期金融和房地产对整体经济增长有较强的拉动作用。(38)根据中位数和回归系数可推算,在1999—2007年间,如cre、stoc和fres分别提高1%,Δln A则分别在中位数水平上提高2.13、0.06和1.94个百分点,说明cre对Δln A的影响最强、stoc的影响最弱、fres的影响居中。 而在2008—2016年间,三个金融化指标与虚拟变量交叉项(dum×finz)的回归系数均显著为负,说明这一时期呈现高度金融化特征,此时金融化对整体经济增长效率的促进作用显著下降。这一中国经验分析,基本符合本文模型所阐述的高度金融化的两个效应:一是消费信贷的挤压效应。金融化代理指标cre的回归系数在该时期显著下降,说明该时期以消费信贷比重不断上升为特征的信贷扩大(见图2)(39)由于各省份居民消费信贷缺乏完整数据,而在2004—2017年间,居民消费信贷年终余额与金融机构年终信贷余额保持同步上升,具有一定的正相关性,以各省份金融机构总信贷作为解释变量可在一定程度上反映消费信贷的扩大对Δln A的影响。,产生一定程度的挤压效应,这反映了命题2阐释的内容。二是金融虚拟化的挤压效应。金融化代理指标stoc的回归系数从前期的正值转为该时期的负值,说明随着股票市值的增加,越来越多的金融资本流向资本市场,产生金融虚拟化的挤压效应。这一分析结果同时也说明,在高度金融化时期,虚拟化挤压对经济增长的制约作用比信贷挤压更为严重。(40)根据中位数和回归系数可推算,在2008—2016年间, cre、stoc和fres分别提高1%,对Δln A的影响则比前期即1999—2007年间分别减少了0.99、0.07和0.87个百分点,其中stoc的下降幅度最大。这正是命题3分析的结论。 就控制变量而言,政府支出(gov)、所有制结构(struc)和资本深化(cap)这三个变量的回归系数均显著为正,说明政府投入、国有经济以及资本深化对提高经济效率均有显著影响。外商直接投资(fdi)和基础设施(infra)的回归系数基本为正,但不显著,说明这两者对增长效率没有产生有效影响。可能的解释是,从资本流动角度,外商直接投资虽也产生金融化的相关效应,但由于其多投向劳动密集型行业,对全要素生产率的影响并不明显;而基础设施对增长效率的影响或许存在时滞效应。技术进步(tech)对增长效率影响的总体效应不确定,也不显著,可能的解释是,科技支出转变为现实的生产率有较长的时滞。此外,被解释变量滞后项回归系数为负,且滞后1期的系数在统计上较为显著,说明生产率的增长存在一定的收敛趋势。 本文模型部分主要以金融资本实际回报率为中介考察了金融化对经济增长的影响,因此,我们接下来有必要讨论金融资本实际回报率在中国金融化对经济增长影响传导机制中的中介效应的显著性。 根据相关文献(41)柏培文、杨志才:《劳动力议价能力与劳动收入占比——兼析金融危机后的影响》,载《管理世界》,2019(5)。,为验证该中介效应,还需进一步考察加入中介变量后的基础模型(即中介效应模型)的中介变量和解释变量回归系数(分别记为λ1和λ3)的显著性,以及考察中介变量对解释变量回归模型(即中介关系模型)的解释变量估计系数(记为λ2)的显著性。若λ1和λ2显著,则中介效应显著,若进一步满足λ3不显著,则完全中介效应显著;若λ1和λ2至少有一个不显著,则还需进一步做Sobel检验。 根据前文分析得出,基础方程式(18)的所有金融化代理变量及其与虚拟变量交叉项的回归系数均显著,下面还需构建中介效应模型和中介关系模型,以考察其所对应的解释变量和中介变量系数的显著性: (21) ri,t=λ2finzi,t+μri,t-1+ηi+ζt+υi,t (22) 其中,两式中的变量r为金融资本实际回报率,以各省份A股非金融房地产类上市公司的金融投资收益率作为代理指标,与图2对应指标的度量方式相同。ηi、ζt、υi,t分别为中介关系模型的省份效应、年份效应和异质冲击项。考虑该数据的可得性,两模型的考察期选为2004—2016年。两式其他变量的含义与式(18)相同。两式中的λ系数与中介效应检验方法中的λ系数含义一致。两模型同样采用两步系统GMM方法回归,选择合适相关变量的滞后期作为水平方程和一阶差分方程的工具变量以控制内生性问题。回归结果见表3中的中介效应模型及表4的中介关系模型。 表4 金融化与金融资本实际回报率 根据式(21)和式(22)的回归结果可知,不论是中介效应模型的中介变量和主要解释变量,还是中介关系模型的主要解释变量,其回归系数总体都是显著的(42)仅中介效应模型(6)的dum×r的回归系数t值为-1.46,绝对性偏小,但接近1.7,即p值近似为0.1,将其视为显著也是可接受的。,说明在金融化对经济增长效率影响的机制中,金融资本实际回报率具有显著的中介效应。换言之,金融化以金融资本实际回报率为中介对经济增长效率产生实质影响。从表3中的校验模型(7)可进一步看到,直接将金融资本实际回报率作为金融化的代理指标,同样符合中国金融化与经济增长的关系特征,说明中介效应分析是可靠的。 20世纪80年代以来,金融化成为世界经济的一个重要现象,但以2008年全球金融危机为分野,人们对金融化的影响有着不同的评价,从而产生了有关金融化的限度的理论探讨。学界普遍认为,适度的金融化有利于经济增长,而过度的金融化将抑制经济增长,并从不同的理论视角给出了不同的解释。本文运用马克思资本循环理论,借鉴相关文献的“存量—流量”货币框架,构建“生产性部门—金融部门”两部门结构模型,分析了金融化影响经济增长的微观机理。我们认为,金融化以金融资本实际回报率为中介对经济增长产生影响;适度的金融化可促进资本循环周转,提高经济增长效率;过度的金融化将削弱资本的循环周转,降低经济增长效率。就中国经验而言,2008年以前,随着中国金融体制市场化改革的推进,金融化提升了经济增长效率;但自2008年以来,过度金融化趋向抑制了资本的循环周转,降低了经济增长效率。 由此得出政策启示:金融是经济发展的“双刃剑”,金融政策运用得当则能提高经济增长效率,反之,则有损经济增长效率。目前,中国的金融发展与经济增长的关系已表现出一定程度的背离,因此,中国在进一步深化金融体制改革的同时,还需加强对金融市场的监管,防止过度金融化。首先,需加强对金融资本流动方向和金融收益的监测和调节,抑制金融资本的投机倾向,引导更多金融资本流向生产性部门,以提高金融资本的循环周转效率,强化金融服务于实体经济的功能,推动社会资本良性运转。其次,需加大对包括金融衍生品市场在内的金融市场的监管力度,限制资产过度证券化倾向,以抑制虚拟资本的过度积累,避免产生金融虚拟化对生产性投资的挤压。尤其需加强对互联网金融的监管,加快制定相应法律法规,加大对非法互联网金融活动的打击力度,抑制互联网金融资本的过度膨胀,确保金融市场有序运行,防范系统性金融风险。 再次,在构建以内需为主的国民经济循环新发展格局的过程中,消费是内需体系的重要基础。如何激发消费潜力、补足消费短板是一个重要课题。在此过程中,在加强对消费信贷市场监督、保障消费信贷市场良性运作的同时,还需遏制消费信贷的过度膨胀,避免消费信贷扩大对生产性投资产生挤压效应。三、金融化对经济增长影响的中国经验

(一)中国金融化与经济增长的典型事实

(二)中国金融化对经济增长的倒U型影响:实证检验

(三)金融资本实际回报率的中介效应考察

四、结论