投资性房地产公允价值模式利弊分析

——以城市轨道交通企业为例

2021-07-27万明滨翁穆丹

万明滨 翁穆丹

(广州地铁集团有限公司 广东 广州 510335)

一、问题的提出

为与国际会计惯例趋同,我国财政部在《企业会计准则第3号——投资性房地产》中,适度、有条件地引入公允价值计量模式。近年来,随着我国房地产行业的发展,房地产的实际价值普遍高于账面价值。面对这一新的经济增长点,轨道交通企业该如何选择合适的后续计量模式,公允价值模式的应用会给企业带来何种影响?企业在做出选择时应考虑哪些因素?值得我们深思和探究。

二、文献综述

《企业会计准则第3号——投资性房地产》规定了企业在选择应用公允价值模式时所要满足的条件以及相应的会计处理要求。《企业会计准则第3号——投资性房地产应用指南》规定,同一企业内部在应用投资性房地产后续计量模式上须保持一致。证监会在《关于做好与新会计准则相关信息披露工作的通知》(证监发[2006]136号)中提出选择公允价值模式的企业,须具备与之相对应的完备的决策体系。

在学术界,支持公允价值模式的观点主要有:(1)公允价值计量模式能提高会计信息相关性。Dietrich et al基于英国公司年报数据进行研究,发现年报中披露的投资性房地产账面价值普遍低于实际销售价格,但是相较成本模式,采用公允价值模式能减小二者之间的偏差[1]。黄长江、李瑞雪(2009)认为,采用公允价值模式进行后续计量,更有助于报表使用者及时掌握企业持有的投资性房地产的市场价值[2]。(2)公允价值模式能提高企业融资能力。邹燕等(2013)以同一地区同一行业里的不同企业为样本,研究发现,公允价值模式优化了案例公司津滨发展的财务指标表现,提升了其融资能力[3]。其他学者也普遍提出,公允价值模式能优化企业的经营成果,有利于公司在资本市场上获得更加乐观积极的评价,促进企业融资[4-6]。

反对采用公允价值对投资性房地产进行后续计量的观点主要有:(1)取得持续可靠的公允价值难度大,成本高。张奇峰(2011)认为,企业应权衡该计量模式的成本与收益,如果投资性房地产所在地不存在活跃的房地产交易市场,则不建议采用公允价值模式,因为资产评估的难度和成本较高[7]。任月君和李文文(2013)认为,在房地产市场价格波动较大的宏观环境下,采用公允价值模式提高了企业在资产价值评估方面的成本,且信息披露环节的工作量和成本也较高[6]。(2)公允价值模式不利于平滑各期利润。龙静(2007)认为,公允价值计量模式下,资产重估增值确认的损益为非经常性损益,导致企业各期利润波动较大[8]。孟冰(2009)以2008年金融危机为例,指出从长远角度看,如果投资性房地产的价格被高估,那么企业在未来可能将面临利润大幅下滑的风险[9];公允价值加剧了宏观经济环境对企业利润的影响(邹燕等,2013)。刘永泽、马妍(2010)认为,业绩趋于稳定的上市公司倾向于采用成本模式来降低投资性房地产的价格风险[10]。

三、公允价值模式应用现状

2019年,我国房地产行业A股上市公司中,采用公允价值模式对投资性房地产进行后续计量的企业占比逐渐上升,在2019年,该比重为21%(详见表1)。

表1 投资性房地产后续计量模式应用统计(房地产行业A股上市公司)

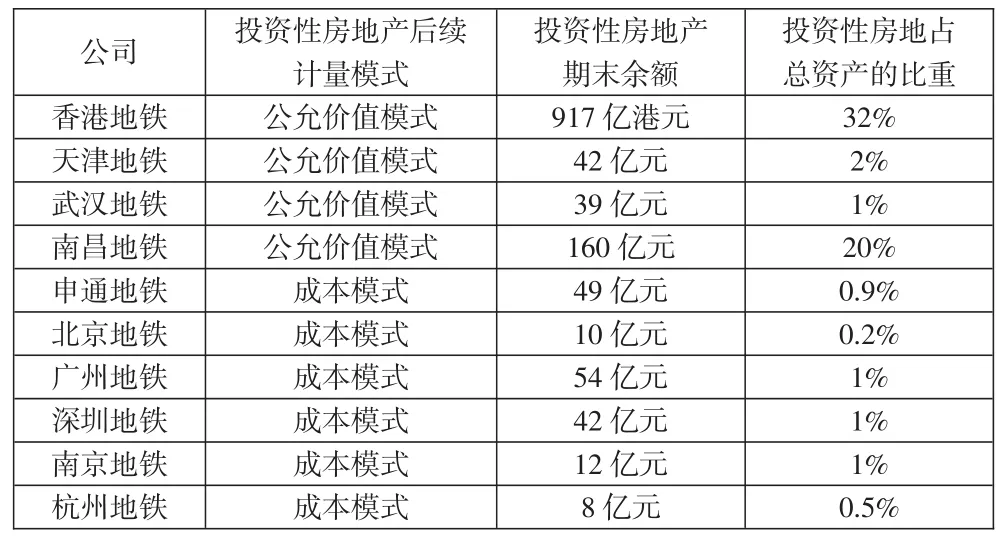

在我国轨道交通行业,目前有天津地铁、武汉地铁、南昌地铁3家企业以及香港地铁采用公允价值模式(详见表2)。

表2 投资性房地产后续计量模式应用统计(10家城市轨道交通企业)

四、公允价值模式财务影响分析

(一)积极影响。运用公允价值对投资性房地产进行后续计量的积极影响主要体现在:提高会计信息相关性、在房地产市场上升期里提升企业资产价值和经营业绩。

1.提高会计信息相关性。本质上,公允价值模式更加符合投资性房地产的会计属性,尤其在我国房价波动较大的环境中,采用该计量模式能够更好地反映资产的市场价值,同时,对企业内部管理而言,也有助于管理层更好地了解公司经营与资产状况,及时调整公司的战略规划。

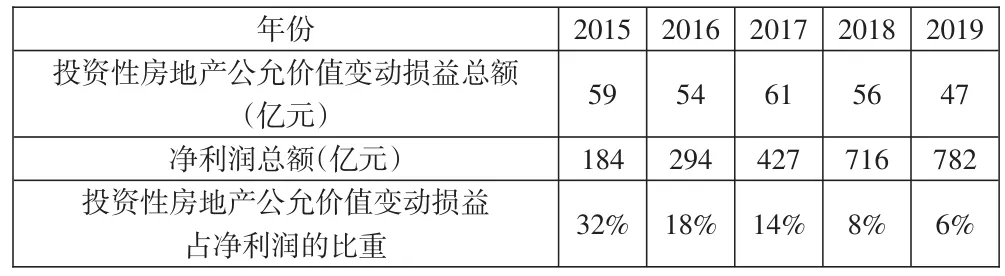

2.提升资产价值和经营业绩。在房地产市场上升期里,采用公允价值计量模式,有助于优化企业资产价值和经营业绩,提升企业融资能力。在资产负债表层面,公允价值模式可使资产增值显性化,并且无需计提折旧,提升企业投资性房地产的账面价值,优化资产负债结构。近5年,在房地产行业A股上市公司中,采用成本计量模式的公司群体总资产总额年均增长率为23%;采用公允价值计量模式的公司群体总资产总额年均增长率为47%,总体高于前者(详见表3)。但同时,公允价值模式对资产价值的贡献呈下降趋势(详见下页表4)。

表3 不同计量模式下总资产增长(房地产行业A股上市公司)

表4 公允价值模式对资产账面价值的影响趋势(房地产行业A股上市公司)

近5年,在本文选取的10家城市轨道交通企业中,采用成本计量模式的公司群体总资产总额年均增长率为13%;采用公允价值计量模式的公司群体总资产总额年均增长率为14%,总体高于前者(详见下页表5)。但同时,公允价值模式对资产价值的贡献呈下降趋势(详见表6)。

表5 不同计量模式下总资产增长(10家城市轨道交通企业)

表6 公允价值模式对资产账面价值的影响趋势(10家城市轨道交通企业)

在利润表层面,公允价值模式下资产重估增值以及节省的折旧成本,均能提升企业当期利润。

近5年,在房地产行业A股上市公司中,采用成本模式的公司群体净利润总额年均增长率为21%,采用公允价值模式的公司群体净利润总额年均增长率为44%,总体高于前者(详见表7)。但同时,公允价值模式对净利润的贡献也呈下降趋势(详见表8)。

表7 不同计量模式下净利润增长(房地产行业A股上市公司)

表8 公允价值模式对净利润的影响趋势 (房地产行业A股上市公司)

近5年,在本文选取的10家城市轨道交通企业中,采用成本模式的公司群体净利润总额年均增长率为31%,采用公允价值模式的公司群体净利润总额年均增长率为-3%,总体低于前者(详表9)。同时,公允价值模式对净利润的贡献也呈下降趋势(见表10)。

表9 不同计量模式下净利润增长 (10家城市轨道交通企业)

表10 公允价值模式对净利润的影响趋势 (10家城市轨道交通企业)

(二)不利影响。运用公允价值对投资性房地产进行后续计量的不利影响主要体现在:加大收益不确定风险,提高估值成本,增加纳税调整工作量,影响会计信息可比性等方面。

1.加大收益不确定风险。在公允价值模式下,宏观经济环境中房地产市场价格波动风险将卷入企业的业绩当中,如果企业随着房地产的升温而对投资性房地产的公允价值作了过高的评估,那么当泡沫破灭时,企业将面临新的危机。而根据限制性条款,企业不得从公允价值模式转回成本模式,所以当房价下跌时,企业将比较被动。

2.提高估值成本。公允价值模式下,企业需每年聘请资产评估机构对投资性房地产进行价值评估,从而增加经营成本。

3.增加纳税调整工作量。成本模式下,我国企业会计准则和《中华人民共和国企业所得税法》规定的处理基本一致。公允价值模式下确认的会计利润,同企业应纳税所得额之间存在较大差异,由此增加了纳税调整的工作量。

4.影响会计信息可比性。由于我国会计准则对公允价值的计量依据没有特别限定,企业在实际应用中可能采用市场法、收益法、成本法等多种不同的方法来确定公允价值,从而在一定程度上影响不同企业之间会计信息的横向可比性。

五、轨道交通企业投资性房地产后续计量模式选择分析

综合上述影响分析,企业在判断是否选择公允价值模式时,应综合考虑以下几方面因素:企业自身风险偏好、在投资性房地产开发和经营上的长远规划、融资需求,以及投资性房地产的规模和估值成本等。

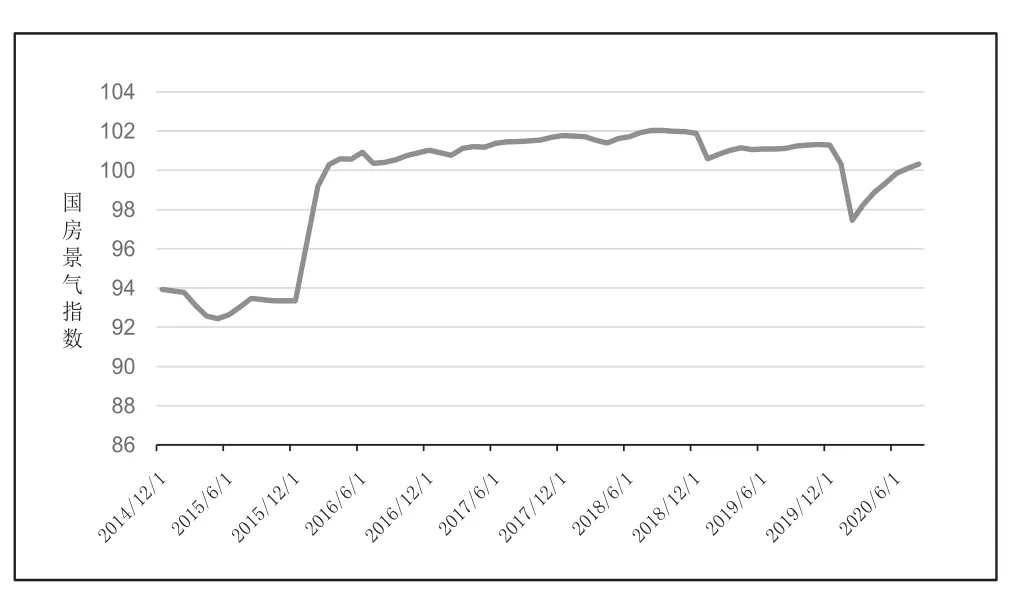

(一)风险偏好。受宏观环境影响,公允价值计量模式会加大利润不可预见性。如前文所述,公允价值将加大企业收益不确定风险。从该角度看,由于未来房地产价格走势并不明朗(详见图1),对于风险厌恶型企业,若投资性房地产公允价值波动风险不在可接受范围内,不建议选择公允价值模式。

图1 国房景气指数(数据来源:国家统计局)

(二)长远规划。微观环境层面,企业在投资性房地产开发、经营上的长远规划,也将影响该类资产在未来的增值空间。在公允价值模式下,投资性房地产未来收益现值的增长确认为公允价值变动损益,其实质是将投资性房地产未来收益提前于当期确认。企业在考虑是否采用公允价值模式作为投资性房地产后续计量模式时,可从以下两方面审视其长远规划。

首先,企业应考虑后续开发规划方向,即在整体开发规划中是否有持续新增的投资性房地产,以支撑可预期未来投资性房地产收益现值的持续增长。过去五年,在本文选取的10家城市轨道交通企业中,投资性房地产的规模普遍呈上升趋势(见图2),实施公允价值模式的收益相对可观,采用公允价值模式具有一定意义。

图2 投资性房地产规模(10家城市轨道交通企业)(数据来源:各企业年报)

面向未来,在新一轮粤港澳大湾区线路建设中,轨道交通企业已逐步探索实践PPP、土地综合开发(BODT)等创新的融资模式,通过政府配置土地资源,轨道交通企业引入多方社会资本的模式,取代传统的由财政资金对线路进行补亏的模式,减轻财政出资压力,切断政府隐形债务链条。在具体实施路径中,轨道交通企业作为政府方出资代表,与社会资本方成立项目公司负责线路建设与运营,政府圈定土地开发规模,注入土地资源,所配置的土地资源的一级、二级开发收益将作为社会资本分红与退出的资金来源。因此,在新一轮粤港澳大湾区线路投融资模式下,轨道交通企业投资性房地产的规模增长,将支撑可预期未来投资性房地产收益现值的持续增长。

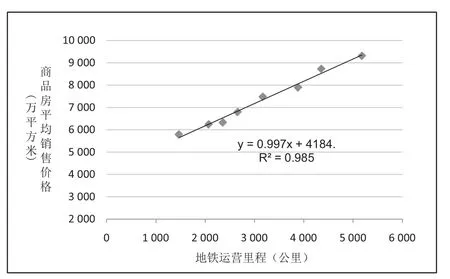

其次,企业应考虑其投资性房地产的建设和经营模式能否支持投资性房地产的保值增值。过去5年,对2018—2020年我国商品房平均销售价格与地铁运营里程的回归分析结果显示,二者之间存在显著正相关关系(见图3),“地铁+物业”的房地产经营模式将有利于企业投资性房地产的保值增值。

图3 2012—2020年我国商品房平均销售价格与地铁运营里程(数据来源:国家统计局)

面向未来,以公共交通为导向的发展模式——TOD综合开发模式(Transit-Oriented Development)下,将成为新一轮城市更新发展的主导模式。城市轨道交通TOD综合开发模式倡导以城市轨道交通站点为中心区域,建立集商业、居住、教育、文化等功能等为一体的城市中心,以协调交通拥堵、用地不足等近年来城市发展所面临的困境。在城市轨道交通TOD综合开发模式的引导下,轨道交通场站综合体与轨道交通站点同步选址、同步规划、同步设计、同步建设,将有助于理顺城市规划与轨道交通线路规划二者的衔接机制,在实现对城市格局和城市经济的重塑和提升的进程中,也为轨道交通场站综合体未来的保值增值奠定良好基础。

综上,从长远经营规划的角度看,建议城市轨道交通企业选择公允价值模式。

(三)融资需求。公允价值模式的优势主要体现在提高企业融资能力方面,企业应判断采用公允价值模式对于融资的贡献是否足以补偿相应的风险成本。

当前我国城市轨道交通行业已进入高速发展期,未来投资建设规模将持续增大,资金需求较大(详见表11);同时,轨道交通企业融资模式正逐渐由依托“政府信用”向依托“企业信用”转变,在城市轨道交通建设资金来源中,地方财政资金所占比重逐渐下降,作为市场主体的城市轨道交通企业自主融资需求逐渐增大。从该角度出发,建议城市轨道交通企业采用公允价值模式,以促进企业融资和行业发展。

表11 新一轮粤港澳大湾区轨道交通项目资金需求单位:亿元

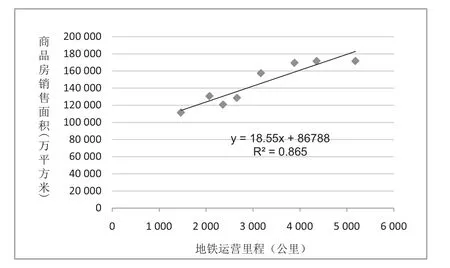

(四)估值成本。企业应考虑投资性房地产所布局的区域是否有活跃的交易市场,因为这将影响公允价值能否持续可靠取得。对2012—2020年我国商品房销售面积与地铁运营里程的回归分析结果显示,二者之间存在一定正相关关系(详见图4)。在城市轨道交通企业,城市轨道交通建设具有较强的正外部效应,有助于在轨道交通周边形成活跃的房地产交易市场,从而有助于公允价值的获得。因此,在轨道交通企业,采用公允价值模式具有一定可行性。

图4 2012—2020年我国商品房销售面积与地铁运营里程(数据来源:国家统计局)

六、结论与建议

在选择投资性房地产进行后续计量模式时,公允价值模式的优势主要体现在:提高会计信息相关性、在房地产市场上升期里提升企业资产价值和经营业绩;其不利影响主要体现在:加大收益不确定风险,提高估值成本,增加纳税调整工作量,影响会计信息可比性等方面。企业选择公允价值模式应综合考虑自身风险偏好、长远规划、融资需求、以及投资性房地产的资产规模等因素。

综合本文的分析,对于投资性房地产公允价值波动风险在可接受范围内的城市轨道交通企业,建议选择公允价值模式;对于该风险不在可接受范围内的企业,则不建议采用公允价值模式。