高校财务部门介入科研经费全过程管理研究

2021-07-23邹润玲西北大学财务处靳洪涛西北大学公共管理学院

邹润玲 西北大学财务处 靳洪涛 西北大学公共管理学院

引言

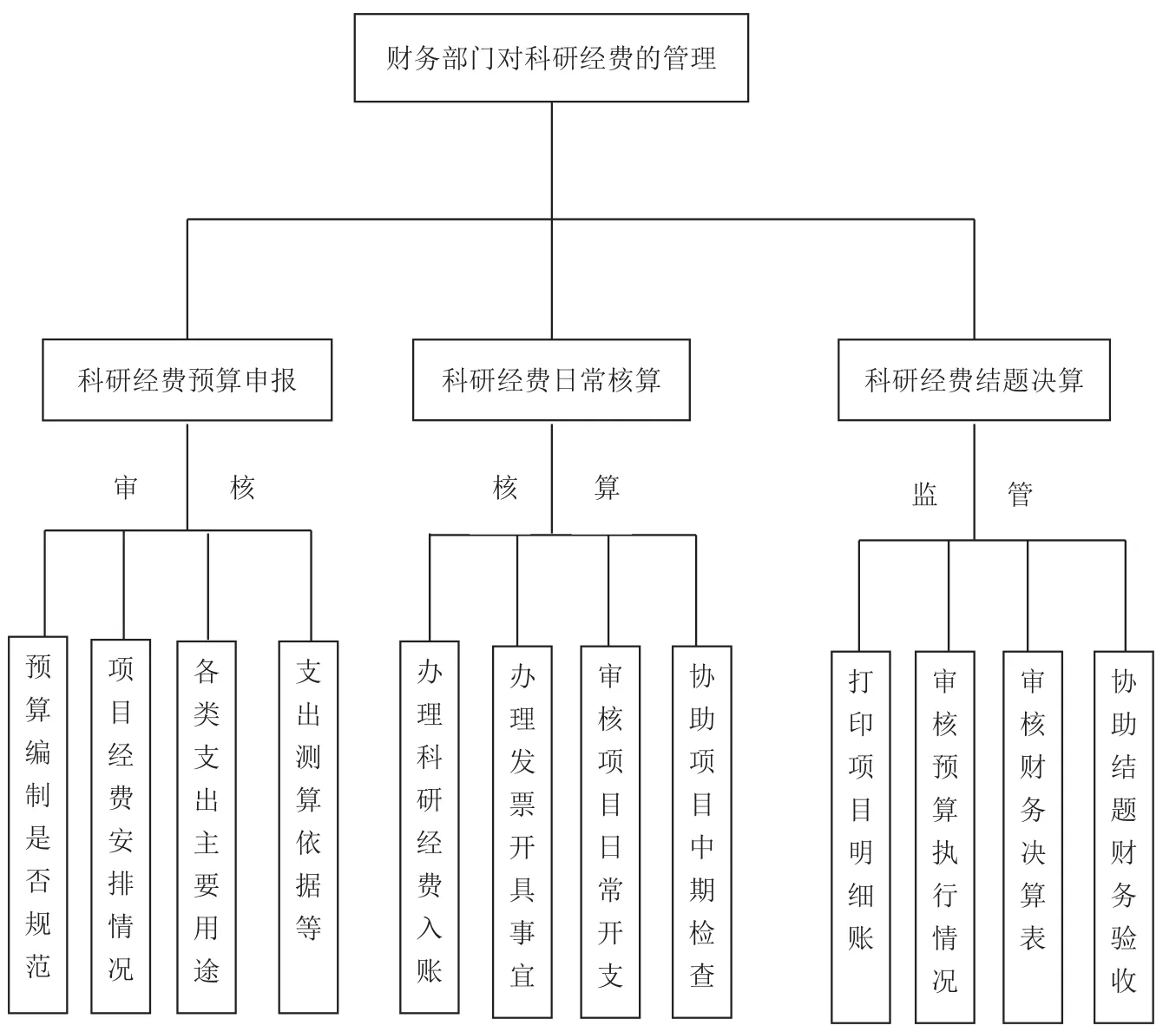

近年来,我国财政科技投入快速增长,科研规模日益扩大,对科研活动的组织管理提出了新的更高要求。高校财务部门作为核心管理部门,对科研经费的全过程管理具有重要意义。高校财务部门对科研经费的管理主要集中在预算申报、日常核算和结题财务决算等方面(见图1)。本文以高校财务部门为视角,在系统梳理相关研究成果基础上,探讨高校财务部门介入科研经费全过程管理的机制,最终提出在项目申请、立项、执行、验收全过程针对财务部门有效管理科研经费的相关政策建议,以期提高科研经费的使用效益、推动高校财务综合改革。

图1 财务部门对科研经费的管理层级

一、科研经费管理各节点存在的问题

(一)预算编制阶段

“重申报、轻预算”心理驱使预算编制形式化。有些科研人员认为项目“中标”是“大事”,经费预算只是“编编”,导致预算与项目实际执行脱节。另一方面,多数科研人员对财务知识不熟悉,加之科研活动本身存在不可预见性等,导致很多实际发生的经济业务与预算口径不一致。

对预算费用内涵缺乏认识。科研人员对经济分类不熟悉导致部分支出分类错误,影响预算执行和结题财务验收。例如,大多数科研人员把加油费划为燃料动力费,而燃料动力费是指项目实施过程中直接使用的相关仪器设备、科学装置等运行产生的水、电、气、燃料消耗费用等[1];有的科研人员把办公用品划为专用材料,但材料费是指在项目研究过程中消耗的各种原材料、辅助材料等低值易耗品的采购及运输、装卸、整理等费用[1]。

(二)项目组织实施阶段

科研人员与财务人员信息不对称导致监管困难。科研人员在报销时无法及时准确统计各项支出累计金额,而财务人员虽掌握各项支出,却不清楚其预算情况,仅按照相关管理办法对各项业务进行审核,因此无法对科研经费的预算执行情况实施有效监管。例如,项目后期购置大型设备支出,可能由于项目实施中新发现的成果需要,也可能由于项目结余较多突击“花钱”等。

科研经费管理部门之间缺乏信息共享。科研部门、财务部门、国资部门、审计部门均是科研经费的管理部门。然而,多头管理容易发生“搭便车”现象,导致科研经费购置的仪器设备基本处于无人监管状态,尤其是电脑、打印机等通用设备,有些科研人员甚至将固定资产拆分成若干仪器设备配件作为材料费报销,致使国有资产浪费和流失严重。各科研经费管理部门之间缺乏协同监管,不利于高校的资源整合与组织协调。

(三)项目结题验收阶段

项目实际执行与预算脱节,结题时集中调账较多。部分科研人员不甚关注项目预算,脱离预算搞科研必然导致实际支出与预算不符。为通过结题审计,科研人员往往会申请调账,大范围集中调账不仅使预算失去指导意义,也会传递给科研人员预算可以“随便调”的假象,影响会计核算真实性,舞弊风险较大。

检查评审阶段档案查询工作繁重。通常,科研项目要接受中期检查、结题验收、绩效评价等多方监督检查。现行检查评审工作要求越来越高、内容越来越细,科研人员不得不频频前往财务部门查询项目明细账等,多校区办公更使科研人员筋疲力尽,也增加了财务人员和检查评审人员工作强度。同时,频繁翻阅、复印、搬运凭证大大增加了会计档案安全性风险。

二、财务部门介入科研经费全过程管理的可行性机制

(一)优化预算编制阶段的指导与服务

加强财务部门队伍建设,全面指导预算编制工作。“打铁还须自身硬”,财务部门首先应密切关注国家相关政策,结合自身实际,科学合理地制定科研经费管理办法。其次,做好培训宣传工作。通过财务官网、微信群、公众号、财务知识宣讲会等多种方式灵活多样的普及和宣传财务知识,使科研人员树立正确的预算观念和财务观念,减少对各类费用的认识误区。最后,定期对财务人员进行业务培训,使之能向科研人员提供专业化预算建议,确保预算编制的相关性、合理性。

鼓励科研人员聘用财务助理,协助预算编制与执行。面对日益增长的科研经费,财务人员的工作强度越来越大。而科研人员繁重的工作压力迫使他们对预算编制和日常报销的条条框框力不从心,聘用既懂财务又懂科研的财务助理成为最优选择。科研财务助理作为高校财务部门与科研人员之间沟通的桥梁[2],协助科研人员在项目各个阶段及时与财务部门沟通,化解预算编制、日常报销及结题验收等方面疑惑,使科研人员解放出来[3],集中精力搞科研。

(二)强化项目组织实施阶段的监管与支撑

深化信息系统建设,推进各科研管理部门协同监管。目前高校财务系统可以控制经费总额超支,但尚未对每项支出总额进行控制,因此可能存在支出结构不合理、支出与预算不符的等情况。高校财务部门应与软件方协商财务系统功能构建,结合项目预算设置各个支出额度和经济分类。为避免额度控制过于刚性,可以允许每项支出有一定比例上下浮动。科研人员报销时,如果出现与预算不符的支出,财务人员在录入时系统会自动提示。同样,如果某项支出超出系统设置的浮动上限,系统也将警告。通过完善财务系统可以减少科研人员与财务人员之间的信息不对称,规范预算执行,避免不合理、不合规支出。

科研经费管理是一个动态过程,需要科研部门、财务部门、国资部门、审计部门共同监管。通过构建财务信息平台,将各科研经费管理部门联结起来,有效提高科研经费管理的科学性、透明性和高效性。科研部门可以随时掌握经费使用概况;财务部门可以清晰了解项目预算,督促科研人员及时调整预算执行进度;国资部门可以实时掌握资产登记情况,提醒科研人员及时入账,确保账账相符、账实相符;审计部门可以及时获取审计数据,方便后续检查、统计和分析。

(三)助力结题验收阶段的分析与凝练

完善网上报账系统,协助结题分析汇总。网上报账系统分为网上查询、网上报销和网上申报三大模块。科研人员将在网上报销和网上申报系统中填制的报销单据放入自助投单机,自助投单机7×24小时开启,财务人员对单据审核无误后办理。非接触方式使科研人员报销零等待,提高了财务人员核算效率。此外,网上报账系统与账务系统有效衔接,系统会将每笔处理完的业务自动传至网上查询模块,方便科研人员随时查询每笔业务处理进度,及时调整各项支出。结题时,科研人员不仅可以通过该系统方便快捷的汇总各项支出,还可以通过系统分析功能对预算执行情况进行深入剖析,有效改善了传统报销下科研经费的粗放管理状态,减少了结题时大量调账。

推行凭证影像化,简化查询调阅流程。凭证影像化是指财务人员将已报销完毕的票据通过专门仪器扫描后存入财务数据库。凭证影像化后,科研人员可以通过网上查询模块查看并下载原始票据扫描件,降低了传统方式下账务查询的时间限制,提高了凭证查询效率,减轻了科研人员应对各方监督检查的负担,使其不出门即可查询凭证,节省了传统查账方式下人力、财力的消耗。同时,有利于降低高校会计档案管理成本、提高信息利用效率。

结语

本文从高校财务部门角度分析目前科研经费管理中存在的问题,探讨其从科研项目申报、立项、实施、评审验收全过程介入科研经费管理的机制,以期提高科研经费使用效益,促进高校财务管理精细化、专业化,推动高校教学科研工作持续、健康、快速发展。