国债市场与利率传导有效性

——基于中美两国的比较研究

2021-07-22韩思达

陈 涛, 韩思达

(对外经济贸易大学 金融学院, 北京 100029)

一、问题的提出

货币政策传导机制作为货币政策的重要组成部分,其畅通与否决定着金融服务实体经济的效果。2018年3月,国务院政府工作报告中首次提出疏通货币政策传导渠道;同年8月,在国务院金融稳定发展委员会第二次会议中,重点研究进一步疏通货币政策传导机制的问题。近年,随着利率市场化改革的持续推进,我国的货币政策框架正在从数量型调控为主向价格型调控为主转型,价格型货币政策就是中央银行通过调控政策利率影响货币市场基准利率和其他市场利率,进而影响实体经济。因此,疏通和完善利率传导机制日益重要。

国债利率作为无风险市场利率,既是中长期金融市场利率的定价基础,也是连接政策利率、货币市场利率与资本市场利率的中介,可间接影响实体经济的融资成本,由此国债市场在货币政策的利率传导机制中具有举足轻重的作用。国债市场的发行和交易规模、期限结构和投资者结构、做市商制度的完善程度不仅影响货币政策工具向货币市场基准利率及短期国债利率的传导效果,而且影响公众对未来短期国债利率的预期及长期利率的流动性升水,进而影响长短期国债利率的传导效果。

在我国,货币市场利率与国债利率都已经实现了市场化,很多学者对影响国债利率的因素以及政策利率、货币市场利率与国债利率的关系进行过相关研究,但是关于国债市场对利率传导效果的研究仍不够深入和系统。相较于已有研究,本文从理论上较系统地分析了国债市场对利率传导的影响机制,以基准利率对国债利率影响的程度、时滞和持续性作为衡量国债市场对利率传导的有效性标准进行实证研究,并考察了公众对短期国债利率的预期因素对传导有效性的影响。此外,美国很早就确立了以联邦基金利率为基准利率的货币政策框架,并且拥有发达的国债市场和联邦基金利率期货市场,所以本文通过中美比较,旨在借鉴美国经验,增强我国的国债市场对利率的传导效果。

二、文献综述

(一)美国利率市场的传导经验

已有文献关于联邦基金利率向国债利率传导的研究非常充分,研究方法也在不断改进。Cook & Hahn[1]较早地发现,在联邦基金目标利率变动日前后两日的测度区间内,其变动当日和后一日对3个月至20年期各个期限国债的到期收益率具有十分显著的正向影响。Roley & Sellon[2]将测度区间扩展为上一次联邦基金目标利率变化的后一天至当次联邦基金目标利率变化的后一天,并通过调整测度区间将预期因素纳入研究中,发现目标利率对长期国债到期收益率存在较大的影响。Edelberg & Marshall[3]建立了7变量的VAR模型,脉冲响应显示联邦基金利率对国债到期收益率有影响,其影响随着期限增加而下降,总体来说紧缩的货币政策冲击提升了国债利率期限结构的水平,减缓了其斜率和曲度。

在后来的研究中,很多学者借助联邦基金利率期货价格研究联邦基金目标利率与国债到期收益率的关系。Kuttner[4]提取了对联邦基金目标利率变化的预期部分和未预期部分,发现国债到期收益率对未预期到的目标利率变化敏感,而受预期到的目标利率变化影响很小。Gurkaynak et al.[5]提取了对目标利率变动的预期,并运用主成分分析法发现,目标利率变动的单因子模型不能够很好地模拟货币政策与长期国债利率的关系,而加入预期路径的双因子模型的效果提升明显。由于美联储对于目标利率调整的措辞不同会引发市场的不同反应,这使得即使在零利率的环境下,美联储仍然可以通过预期管理对市场进行引导。Hamilton[6]用联邦基金目标利率和有效利率,在自回归模型的基础上,从联邦基金利率期货价格和国债到期收益率的关系,推出了联邦基金目标利率与国债到期收益率具有很大的关联。Gertler & Karadi[7]将美国联邦基金利率的期货价格、欧洲美元的期货价格和GZ债券超额溢价[8]作为工具变量应用于VAR模型,并用一年期国债到期收益率代替短期利率作为货币政策的指示器,将美联储对预期的调控加入考虑,得到了对长期国债到期收益率的显著影响,并且在脉冲响应的分解中发现可预期到的短期利率几乎没有贡献。

(二)中国利率市场的传导经验

相对于美国,由于我国尚未确定基准利率,很难开展完全类似的研究。国内学者重点探讨了存贷款基准利率、银行间回购利率和同业拆放利率对国债利率的影响。

存贷款基准利率的影响方面,郭涛、宋德勇[9]发现,存贷款基准利率的调整完全被国债市场预期到,提前两周完成了利率期限结构对贷款基准利率的调整。罗瑜[10]、沈根祥和帅昭文[11]的经验证据表明,存贷款基准利率对国债到期收益率具有显著的正向影响,且影响随着国债的期限增加而减小。强静等[12]运用仿射利率模型将债券市场利率分解为基准利率、资金流动性和风险溢酬共3个部分,并发现基准利率对国债利率的影响很强,解释程度在20%左右,对国债的超额回报率的解释力稍显不足。

银行间回购利率的影响方面,刘海东[13]运用协整模型研究发现,银行间7天国债回购利率对国债短、中期的到期收益率有正向影响,对长期到期收益率有负向影响,对中长期的影响不显著,而对收益率曲线的斜率有明显的反向影响。李艳丽[14]运用正则化高斯仿射期限结构模型将国债期限结构分离为风险中性部分和期限溢价部分,发现银行间7天质押式回购(R007)的月度均值和波动率对国债收益率的风险中性部分和期限溢价部分均有影响。其中,月度均值对风险中性部分的影响明显大于期限溢价部分,且影响均是短期大于长期;R007的波动率对风险中性部分影响不显著,对长期期限溢价有一定影响,且波动率的增加会减小月度均值产生的影响。吕进中、许贤云[15]运用N-S模型拟合了国债利率期限结构,并通过MS-VAR模型考察了在货币政策宽松期和紧缩期R007对国债利率期限结构的水平因子和斜率因子的脉冲响应,发现R007对国债收益率曲线水平因子和斜率因子的影响在紧缩期内表现得比宽松期更为明显。罗琦、孙超[16]运用NARDL模型将银行间7天质押式回购利率进行正向变动和负向变动的分解,发现中国银行间利率向3个月国债利率的正、负向传导效率与欧美国家相近,但向中长期国债利率的传导效率低于欧美国家。

同业拆放利率的影响方面,彭红枫、鲁维洁[17]研究发现,就隔夜利率而言,SHIBOR和银行间债券回购利率互为格兰杰意义上的因果;就周利率而言,SHIBOR是银行间债券回购利率的单向格兰杰原因。梁琦等[18]研究指出,1年期SHIBOR和1年期交易所国债回购利率、1年期银行间国债回购利率之间不存在格兰杰因果关系。马骏、纪敏[19]对中国、美国、韩国、英国和印度的国债到期收益率与基准利率做了回归分析,并对中美国债到期收益率对基准利率的脉冲响应进行分析,发现各国的回归系数均大于我国,美国的国债到期收益率对基准利率的当期脉冲响应和最大脉冲响应均大于我国。温湖炜等[20]运用TVP-SVAR方法考察了1个月SHIBOR通过5年期国债到期收益率向企业债信用利差的传导,研究发现SHIBOR对滞后1个月的国债收益率为正向关系,对滞后6个月的国债收益率呈现出“先正后负”的特征,对滞后12个月的国债收益率为负向关系。

(三)其他国家经验

De Bondt[21]运用VAR和误差修正模型对欧元区国家进行了研究,发现政策利率(欧洲隔夜指数平均值)对3个月以内的国债利率存在完全的利率传导,更长期限的传导效果将随着期限的增加而减小。张哲等[22]通过对包括19个发达经济体和10个新兴市场经济体在内的29个经济体的数据进行分析,发现各经济体通过政策利率影响长期国债利率的货币政策传导效果在降低。

(四)文献述评及本文的边际贡献

从已有文献来看,我国学者关于国债市场对利率传导影响的研究虽已取得一定的成果,但与国外相关研究相比仍不够深入和系统:首先,我国尚未像美国一样确立单一、明确的货币市场基准利率,对基准利率的选择存在差异导致研究结果不尽相同;其次,关于SHIBOR向不同期限国债到期收益率传导效果的实证研究少,且未考虑在传导过程中公众对短期国债利率预期发挥的作用,不能充分说明国债市场对利率传导的有效性;最后,在验证我国国债市场对利率传导的相对有效性时,虽然也有文献做了中美的比较,但没有排除全球金融危机这一特殊时期的异常情况。

基于此,本文在借鉴上述文献的基础上,进一步深入分析我国的国债市场对利率传导的有效性。本文的边际贡献主要体现在以下四个方面:第一,从理论上较系统地分析了国债市场对利率传导的影响机制;第二,以SHIBOR代表货币市场基准利率,运用多元回归模型与SVAR模型研究其对四种不同剩余偿还期国债利率的影响程度、时滞与持续性,并以此判断国债市场对利率传导的有效性;第三,从长期国债利率中分解出公众对短期国债利率的预期因素,进一步研究基准利率对短期国债利率预期的影响;第四,对中美国债市场对利率的传导效果及产生差异的原因进行了较充分的比较。

三、理论分析

利率传导是价格型货币政策的核心传导渠道,而国债利率又是利率传导机制中的关键环节,因此国债市场成为利率传导的一个重要平台。本文将基于预期理论与流动性升水理论分析国债市场对利率传导机制的影响。

(一)影响国债利率的因素

债券的供给与需求决定了债券的均衡价格,而债券的价格与债券利率(到期收益率)之间存在负相关关系,因而影响债券供求的因素会通过影响债券价格进而影响债券利率。这些因素主要包括以下5个:通货膨胀率、经济周期、债券的相对收益率、风险性及流动性。在名义利率一定时,通胀率越高,债券的实际利率越低,对债券的需求越低,而债券的供给越高,因此债券价格下降,利率上升;在经济扩张期,企业的投资收益率增加,对债券供给增加,债券价格下降,利率上升;债券的相对收益率及流动性越高,对债券的需求和价格越高,利率下降;债券的风险越高,对债券的需求越小,债券价格下降,利率上升。国债利率同样受到上述因素的影响,但因国债是无风险债券,而且流动性最强,因此国债利率成为其他债券的基准利率,而其他债券与国债利率的利差变动也会反作用于国债的需求、价格及利率。

从国内相关研究看,邱兆祥、庹忠梁[23]发现,在我国CPI、存贷差和存款准备金率对国债收益率有影响,货币供给量、货币净投放和信贷规模、宏观景气指数和进出口贸易差额等因素没有影响。牛霖琳等[24]的研究表明信用债利差和国债利率呈负向关系,而我国城投债利差对国债利率存在“避风港效应”和“补偿效应”。

(二)预期理论与流动性升水理论

预期理论与流动性升水理论解释了长短期债券利率具有联动性的原因。预期理论假定:(1)投资者对于到期期限不同的债券没有特别的偏好,它们是完全替代的关系;(2)人们在不同期限的债券之间进行套利没有转换成本。因此,充分套利的结果是任何有利可图的机会将被消除,直至不同期限债券的市场实现均衡,长期债券的利率等于其到期前人们对短期利率预期的平均值。由于当前短期利率的变化对未来短期利率的预期有引导作用,前者的上升(下降)可能会引发对未来短期利率预期的上升(下降),从而使得长期利率上升(下降),即不同期限的债券利率会随时间一起波动。但当前短期利率对越远期的未来短期利率预期的引导作用越小,因而对越长期的利率影响越弱。

流动性升水理论对预期理论进行了修正,该理论认为长期债券的利率等于其到期前人们对短期利率预期的平均值加上该债券随供求条件而变动的流动性升水。这一理论假设到期期限不同的债券可以部分地替代,投资者倾向于投资利率风险较小的短期债券,只有当正的流动性升水存在时,投资者才愿意持有期限较长的债券。可以用下式表示:

(1)

其中,int为第t期的n年期债券利率,it为第t期的1年期债券利率,it后各项为在第t期对第t+1期至第t+(n-1)期的1年期债券利率预期,lnt为到期期限是第n年的债券在第t期的流动性升水,它总是为正,并随着债券到期期限的延长而上升。该理论表明,在流动性升水一定的情况下,长短期国债利率仍然呈同方向变动,但如果长期债券的流动性升水很高,长短期债券利率的联动性就会被严重削弱。

(三)对预期因素的分解

为了便于考察公众短期债券利率预期对基准利率的反应,基于流动性升水理论,以m年期和n年期(1≤m≤n-1)债券利率为例,对预期因素进行分解①。首先,将m年期债券利率表示为:

(2)

由上式可得:

(3)

(4)

将式(4)减去式(3),可以得到预期因素的分解式:

(5)

(四)国债市场对利率的传导及有效性衡量

根据流动性升水理论及利率风险结构理论,若央行实施扩张性货币政策,存款性金融机构的准备金增加,货币市场基准利率下降,短期国债的相对收益率会上升,公众对短期国债需求增加,使其价格上涨,利率下降,从而带动长期国债利率下降。在长期国债的流动性升水较高的情况下,央行还可以通过预期管理压低公众对未来短期利率的预期,进一步引导长期国债利率下降,进而带动其他长期债券利率下降。这一传导机制可以表示为:货币政策工具→货币市场基准利率(同业拆借利率或回购利率)→短期国债利率→长期国债利率→其他债券利率。

由此可见,国债市场会对利率传导的有效性产生重要影响。首先,国债市场的发行和交易规模决定了市场深度和流动性。市场规模越大,越有深度,流动性越强,长期国债的流动性升水越低,长短期国债利率的联动性越强。其次,国债市场的期限结构和投资者结构影响利率传导的有效性。短期国债的规模和占比直接影响央行公开市场操作的规模,不仅决定了货币政策工具向货币市场基准利率及短期国债利率的传导效果,而且会影响公众对未来短期国债利率的预期,进而影响长短期国债利率的联动性;投资者结构决定了国债市场的广度,如果投资者的类型较多,结构合理,由于其入市目的、对国债期限和风险的偏好差异较大,则国债市场交易不容易出现一边倒的局面,国债市场的流动性会更强,利率传导更顺畅。最后,国债场外市场的做市商制度是否完善也会影响利率的传导效果。如果做市商的报价质量高,报价规模大,则有助于引导公众对未来短期利率的预期,并能充分发挥做市商维持市场流动性的功能,增强利率传导的有效性。

国债市场对利率传导的有效性,可以通过货币市场基准利率对不同期限国债收益率及短期利率预期的影响程度、时滞和持续性来衡量,影响程度越强、时滞越短、持续时间越长,表明国债市场对利率传导的有效性越强。

四、实证研究设计

(一)样本选取与数据来源

本文选取2006年10月—2019年8月中国利率市场、1982年1月—2008年11月美国利率市场的核心利率作为研究样本。中美两国选择不同样本区间的原因如下:一是2006年10月是我国最早公布SHIBOR数据的时间,1982年是美国初步完成利率市场化的时间,样本起点时间虽然不同但可比性更强。二是从2008年12月至2015年11月这一时期,为应对全球金融危机,美联储将联邦基金目标利率维持在接近零利率的超低水平,不能灵活变动,而长期利率居高不下,长短期国债利率之间正常的传导机制被阻断,美联储只能通过量化宽松政策大量购买长期国债将长期利率压低,所以美国数据截止时间为2008年11月。三是在样本期内,中美两国基本处在相同的经济周期中,可以剔除经济周期对实证结果的干扰。以上数据均来自Wind数据库。

(二)变量定义

1.被解释变量:国债利率

2.核心解释变量:货币市场基准利率

美国货币市场基准利率选取联邦基金利率(FFR),这也是美国商业银行间的隔夜拆借利率。中国货币市场基准利率目前还未确定,本文选取上海银行间同业拆放隔夜利率(SHIBOR)进行代替:一是因为它是我国最早培育的基准利率,样本数据的时间跨度较长且变动灵敏;二是因为中国人民银行的《货币政策执行报告》中多次强调SHIBOR对债券产品定价发挥重要的基准作用;三是因为它与FFR均为隔夜拆借利率,可比性更强。

3.控制变量

基于前文对国债利率影响因素的分析并借鉴相关文献,以中美两国居民消费物价指数同比增长率(CPI)分别衡量两国的物价指数变化;以中美两国制造业采购经理人指数(PMI)分别衡量两国经济景气变化情况;以中美广义货币供应量同比增长率(M2g)分别衡量中美货币供给松紧度;以中国一年期存款基准利率(RD1)②、沪深300指数(HS300)、中国企业债利差(SPn)衡量中国国债可替代资产的收益率,以道琼斯工业平均指数(DJIA)、美国企业债利差(SPn)衡量美国国债可替代资产的收益率。其中,中国企业债利差由上述4种期限的AAA级企业债到期收益率减去对应期限的国债到期收益率得到,美国企业债利差限于数据可得性,由穆迪Aaa级企业债收益率减去4种期限的国债到期收益率得到。此外,由于HS300、DJIA和PMI为数量型指标,且数值较大,故对上述指标做“取对数”处理。

(三)实证模型构建

本文构建线性回归模型与SVAR模型对中美数据进行实证研究,前者考察变量之间相互影响的程度和显著性,后者考察变量之间冲击的反应程度、时滞和持续时间。首先,就线性回归而言,中国和美国市场分别选取以下4个模型:

iTBnt=μ1+ρ1SHIBORt+P1X1t+ν1t

(6)

(7)

iTBnt=μ3+ρ3FFRt+P3X3t+ν3t

(8)

(9)

其中,式(6)和式(7)研究中国货币市场基准利率(SHIBOR)对国债利率的影响;式(8)和式(9)研究美国货币市场基准利率(FFR)对国债利率的影响。控制变量方面,X1t=(RD1t,SPnt,CPIt,HS300t,M2gt,PMIt)′,X2t=(RD1t,SP1t,CPIt,HS300t,M2gt,PMIt)′,X3t=(SPnt,CPIt,DJIAt,M2gt,PMIt)′,X4t=(SP1t,CPIt,DJIAt,M2gt,PMIt)′。μ1、μ2、μ3、μ4为常数项,ν1t、ν2t、ν3t、ν4t为随机扰动项。由于对未来短期国债利率的预期均为1年期,因此控制变量中的企业债利差均选取1年期企业债与国债的利差。

由于篇幅所限,不再具体介绍带有“乔利斯基约束”的SVAR模型。通过VAR系统的连锁反应的过程,体现出SHIBOR(FFR)的变化对整个经济体系影响的深度和持久性。

(四)描述性统计

表1给出了主要变量的描述性统计结果。可以看出,中美两国各个期限国债利率的均值都是随着期限的增加而增加的,这充分体现出流动性升水随着期限上升的特点。同时,两国各期限国债利率的标准差都随着期限的递增而减小,即利率的波动性呈现递减的趋势。特别地,中美两国的主要差别在于,美国各期限利率的波动性明显要高于中国,但其货币供给量增长率均值与标准差显著低于中国,这体现出美国的货币政策是价格型调控为主,而中国货币政策是数量型调控为主的特点。

五、实证结果及分析

(一)平稳性检验

由于本文的主要变量均为时间序列,因此需要进行平稳性检验。运用ADF检验进行检验,滞后阶数选用BIC信息准则确定,置信度取90%,实证结果表明,中国的RD1和SP10序列不平稳,进行1阶差分后(dRD1和dSP10)平稳,即为I(1)序列,其余变量均为平稳序列,即I(0)序列。美国的SP1、SP3、SP5、SP10、lnDJIA和M2g序列不平稳,进行1阶差分后(dSP1、dSP3、dSP5、dSP10、dlnDJIA和dM2g)平稳,即为I(1)序列,其余变量均为平稳序列,即I(0)序列。

(二)线性模型的回归结果

1.国债到期收益率对基准利率的影响

由于中国的RD1、SP10和美国的SP1、SP3、SP5、SP10、lnDJIA、M2g为I(1)序列,所以取其1阶差分纳入方程;而线性回归方程的扰动项协方差矩阵均存在自相关问题,故均采用HAC稳健标准误进行处理④,回归结果见表2和表3。

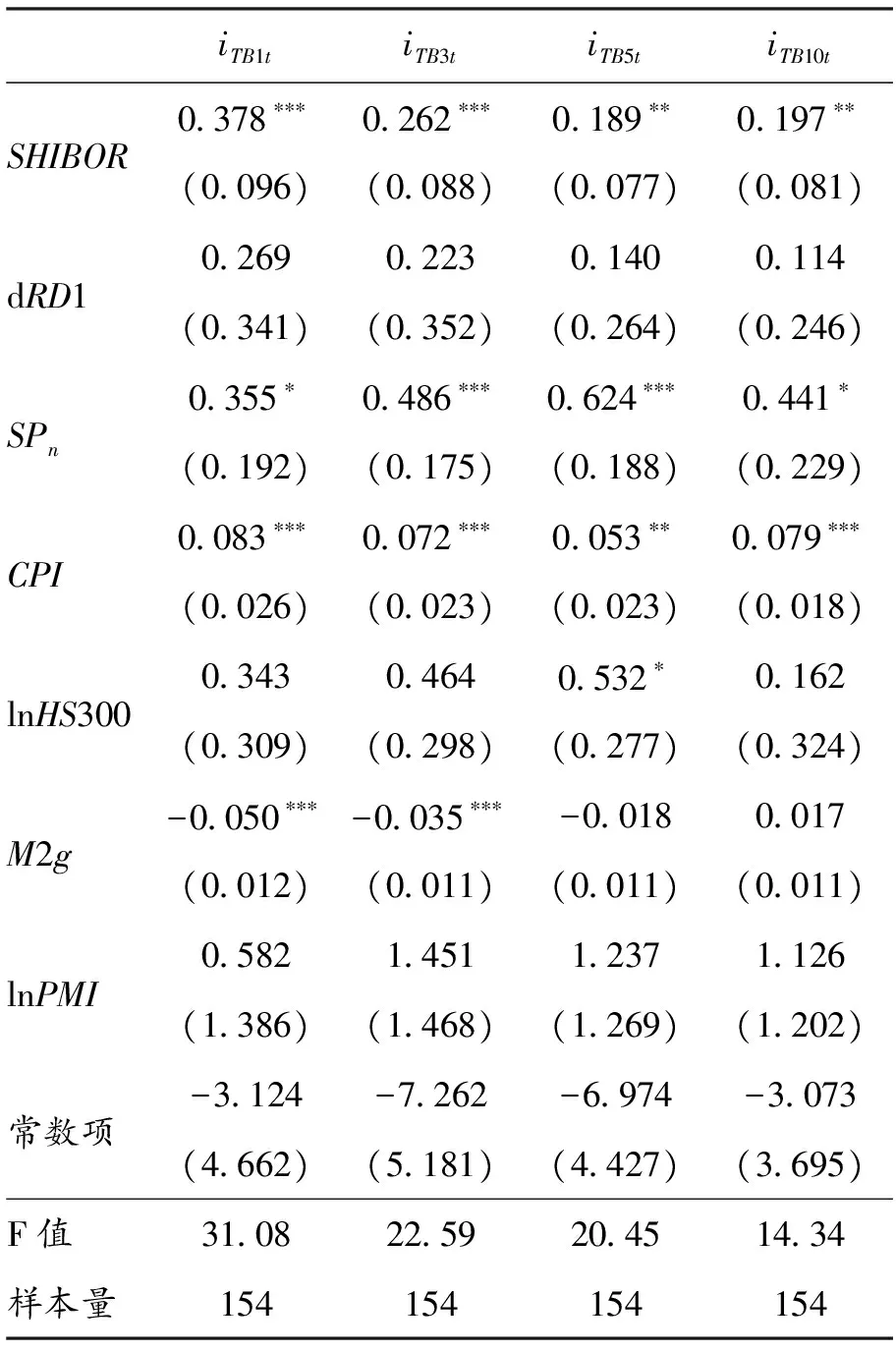

表2 SHIBOR对中国各期国债到期收益率的影响

表3 FFR对美国各期国债到期收益率的影响

回归结果显示:SHIBOR和FFR均对各期限国债到期收益率(iTB)产生了显著的正向影响,且影响都随着国债期限的增加而减小。但是,FFR对各期限iTB的回归系数明显大于SHIBOR,且FFR的回归系数随国债期限增加而减小的程度要小于SHIBOR,即国债期限越长,回归系数的差距越大。FFR对iTB1t、iTB3t、iTB5t和iTB10t的系数分别是SHIBOR的2.6倍、3.6倍、4.7倍和4倍。上述结果表明,我国国债市场对利率的传导已具有一定的有效性,但与美国国债市场相比,仍有较大的差距,尤其是对长期国债利率的传导效果更弱。

我国和美国的差距主要源自我国国债市场的体量较小且存在市场分割、国债投资者结构不合理、做市商功能发挥不充分造成的国债流动性不足。首先,从国债市场体量看,美国2007年适销国债发行总量为4.49万亿美元,占GDP的31.1%;2018年适销国债发行总量为10.49万亿美元,占GDP的53.75%;我国2018年记账式国债发行总量为3.33万亿元,仅占GDP的12.88%⑤。同时,我国国债二级市场存在交易所市场和银行间债券市场的分割。两市场对投资者类别有限制,即银行间市场只有机构投资者可参与,个人投资者只能通过交易所交易;两市场国债交易的托管系统不同,在交易所和银行间市场之间转托管存在阻碍[25]。美国的国债市场也分为交易所市场和场外市场,但美国对两个市场没有投资者类别的限制,而且国债在交易所和场外市场之间可以畅通交易。其次,从国债投资者结构看,两国的差别也较大。美国2018年末国债的投资者中,商业银行占5.07%,共同基金、养老基金、保险公司等非银行金融机构占30.36%;我国同期国债的投资者中,商业银行占64.97%,非银行金融机构仅占4.96%⑥。我国国债投资者以商业银行为主体,并且大部分银行会将国债持有到期,这导致我国国债市场换手率偏低,流动性不足。最后,从做市商功能来看,我国做市商的义务和权利仍存在难以匹配的问题,导致做市商报价积极性低、报价质量不高、报价规模较小、价格波动较大,未能很好地发挥维持国债市场流动性的功能,也在一定程度上限制了我国国债市场对利率的传导作用。美国国债市场的做市商制度赋予做市商一系列权利并能有效落实,例如推出做市商准入的注册制制度,降低做市商退出和再准入门槛;提供豁免条款,对于做市商的考察更注重报价质量;为做市商提供融资融券便利支持,交易和结算费用减免,允许做市商获取一定的信息优势等[26]。我国国债市场仍是审批制的准入制度,做市商在名义上拥有相当的权利,例如在配套措施上建立了交易结算费用的减免和补偿,债券衍生品和融资融券工具的支持,一级购买、承销资格和产品开发优先权等安排。但是在实践中,上述措施落实的效果并不好。

在控制变量中,我国各期限iTB都受到物价水平CPI的显著正向影响,1年期和3年期iTB受到货币供给增长率的显著负向影响,而美国各期限iTB均受到采购经理人指数lnPMI的显著正向影响,3年期和5年期iTB受到货币供给增长率的显著负向影响,与传统理论分析一致。中美的企业债利差都对iTB产生了一定的影响,但中国的影响为正,美国的影响为负,说明美国国债在投资中的避险性要强于我国。美国企业债的相对风险增加导致企业债利差增加时,投资者倾向于选择安全性更高的国债,因此国债价格升高,利率下降;我国的3A企业债利差增加时,投资者更倾向于选择相对收益率高的企业债,因此国债价格下降,利率上升。中美的股价指数对iTB的影响都不显著,表明两国的国债和股票的替代性都不强。此外,中国的一年期存款基准利率对iTB的影响也不显著,这是因为存款基准利率是官定利率,调整次数少,与同期市场化的国债利率相比明显偏低,随着金融资产种类日益多元化,储蓄存款与国债的可替代性也变得越来越弱。

2.国债到期收益率预期对基准利率的影响

取平稳序列纳入方程,并采用HAC稳健标准误进行处理,回归结果见表4和表5。

表4 SHIBOR对中国国债到期收益率预期的影响

表5 FFR对美国国债到期收益率预期的影响

以上差异主要源自我国国债期限结构的不合理以及央行短期利率预期的管理能力较弱。从期限结构看,中国的短期国债比例低于美国。美国2007年发行的适销国债中,短期和中长期平均占比分别为83.01%和16.99%,2018年发行的适销国债中,短期和中长期平均占比分别为74.74%和25.25%,我国2018年发行的记账式国债中,短期和中长期平均占比分别为32.95%和67.05%⑦。短期国债比重偏低不利于投资者对未来短期利率形成合理预期。从预期管理来看,它是美联储运用的一项特殊的货币政策工具,主要通过加强与公众沟通、前瞻性指引等手段,增强货币政策透明度,提高公众对未来短期利率预期的合理性和敏感性,从而使短期利率经由国债市场向长期利率的传导更顺畅。王琳等[27]基于德格鲁特模型,动态模拟了社会预期的形成过程,研究发现央行政策透明度低会延长社会预期的形成。虽然我国央行近年也开始注重预期管理工具的使用,货币政策的透明度在不断提高,但运用该工具引导公众对未来短期利率预期的能力还较弱,导致了我国基准利率对短期国债利率预期影响的不足。

(三)SVAR模型的回归结果

1.国债到期收益率对基准利率的脉冲响应

模型中的所有变量均采用平稳序列,对于I(1)序列均取其1阶差分纳入方程。综合考虑FPE、AIC、HQIC、SBIC准则,将所有方程的最大滞后阶数均确定为2,由此得到的每一个方程的所有特征值均在单位圆内,模型稳定,可以建立脉冲响应函数。脉冲的实证结果如图1和图2。

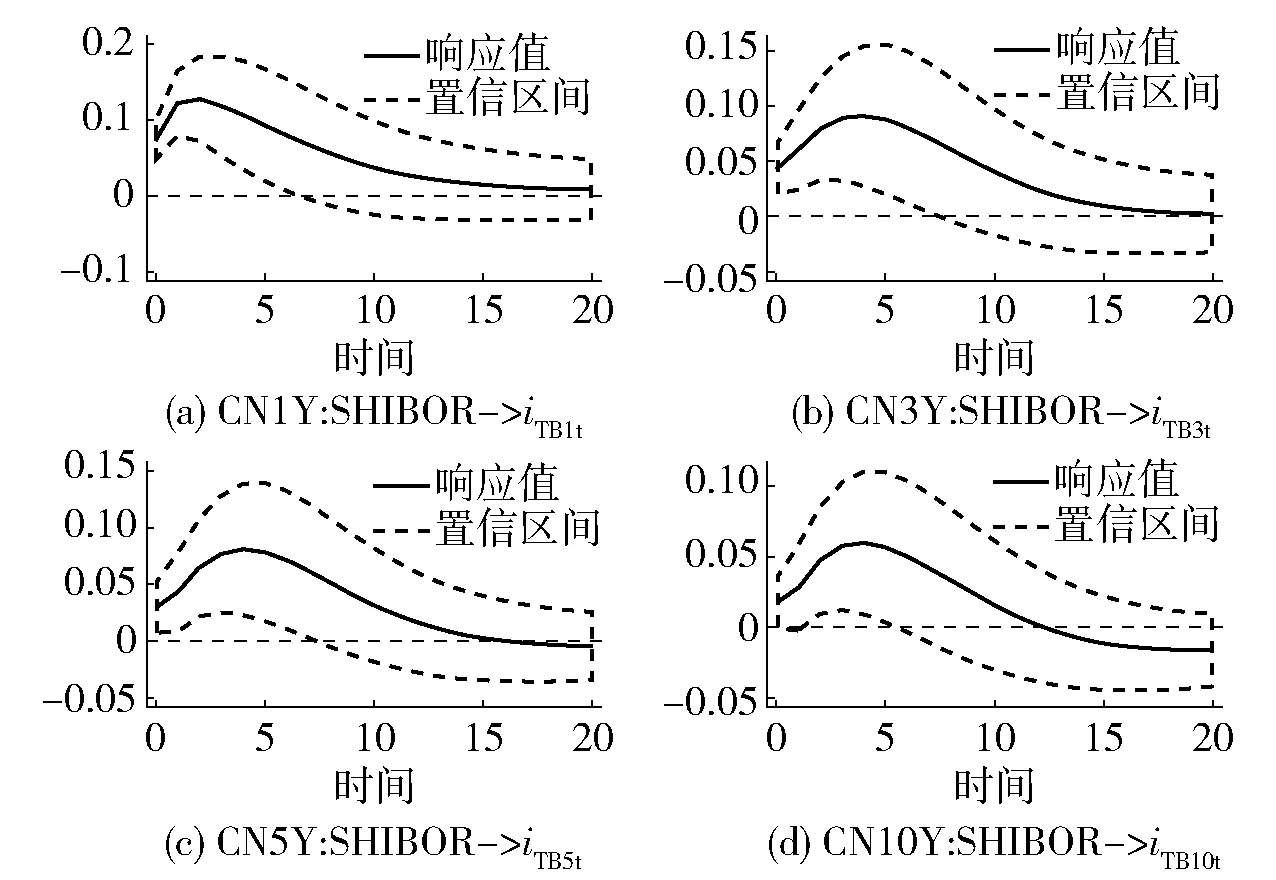

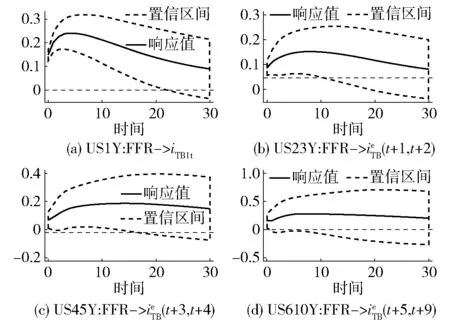

图1 中国国债到期收益率对SHIBOR的脉冲响应图

图2 美国国债到期收益率对FFR的脉冲响应图

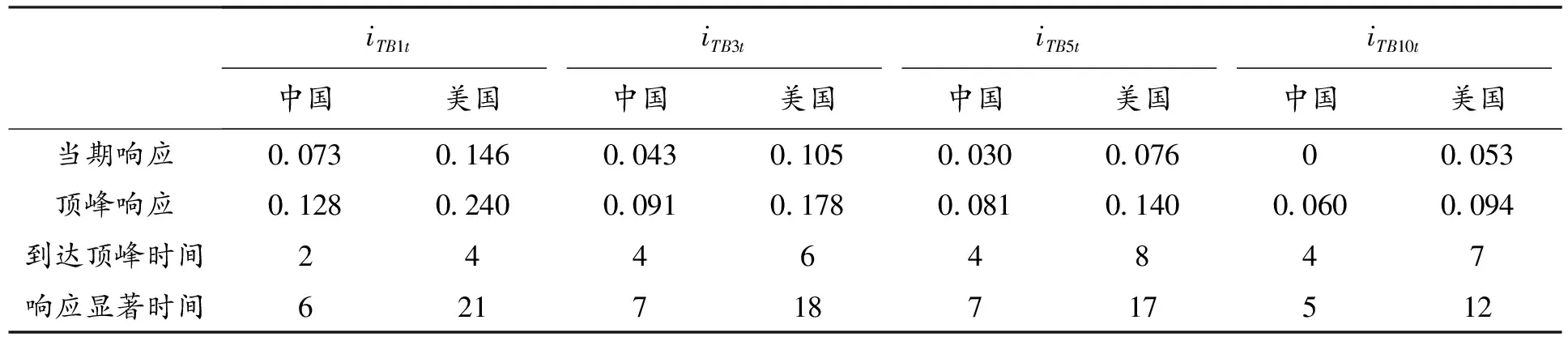

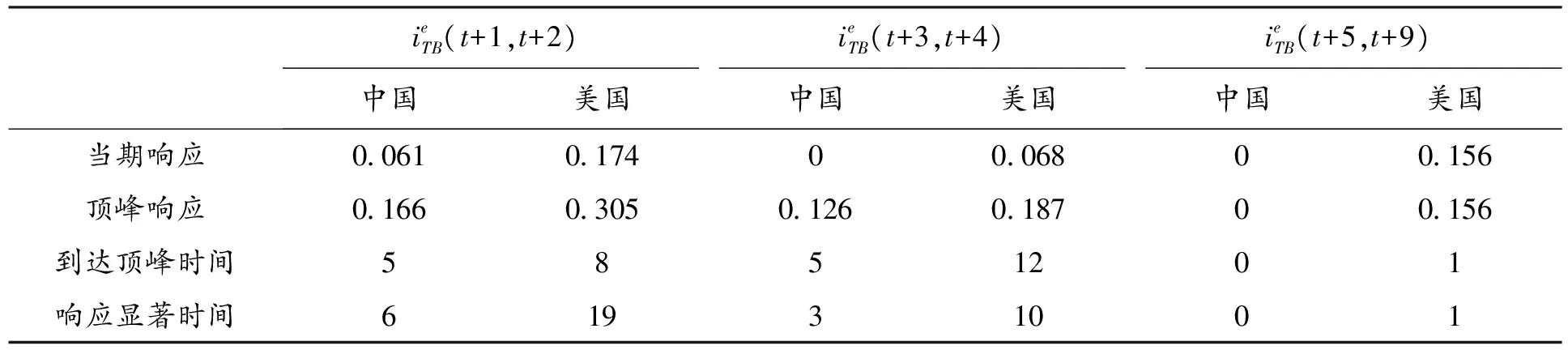

中美国债到期收益率对基准利率的脉冲响应具体结果比较详见表6。不难发现,在所有期限中,我国国债到期收益率的当期响应和顶峰响应均明显低于美国,甚至我国的iTB10t未能产生当期的显著响应,具有明显的时滞性。同时,我国国债到期收益率响应的显著时间不及美国的一半,可见SHIBOR对我国国债市场影响的持续性不足,进一步表明我国的国债市场对利率的传导效果与美国相比仍然较弱。

2.国债到期收益率预期对基准利率的脉冲响应

与前文一致,模型中的所有变量均采用平稳序列,最大滞后阶数均确定为2,每一个方程的所有特征值均在单位圆内,结果如图3和图4。

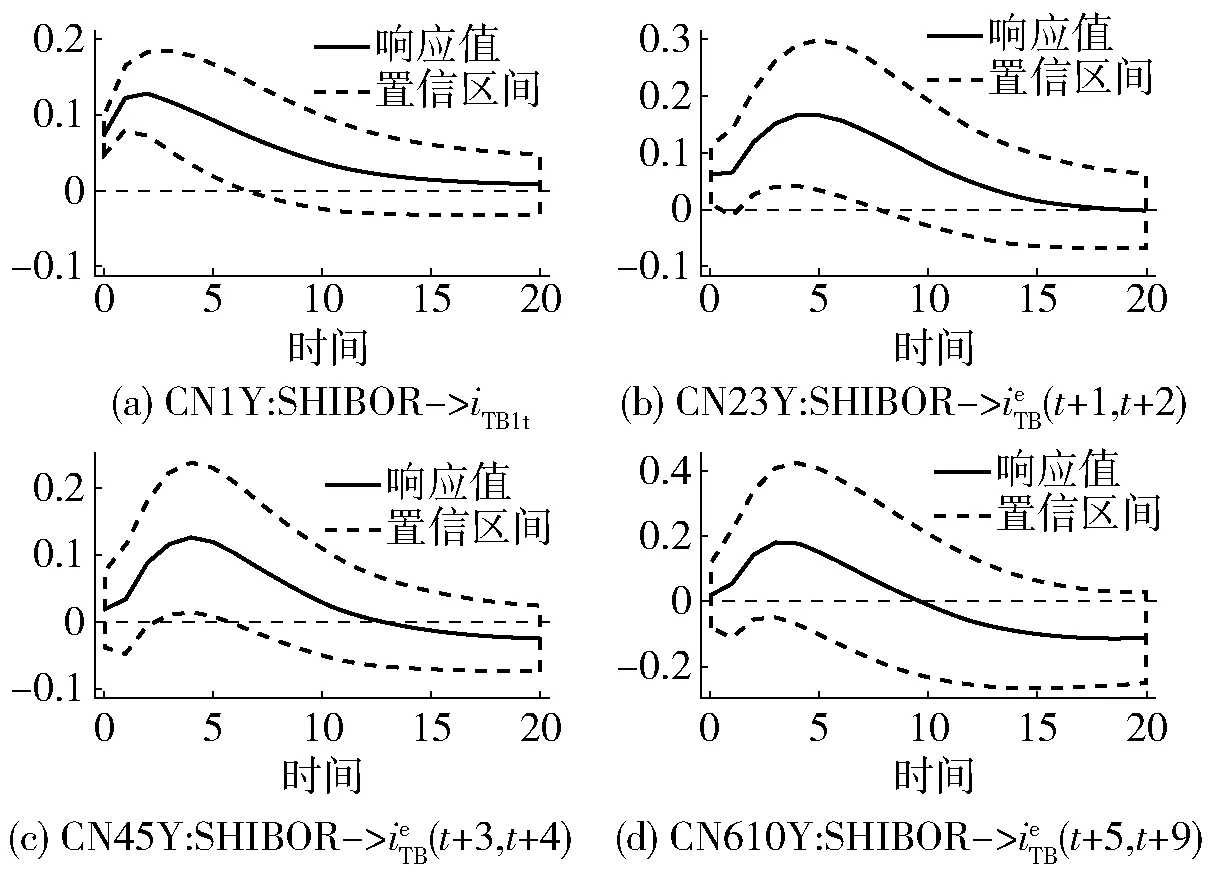

中美国债到期收益率预期对基准利率的脉冲响应具体结果比较见表7。不难发现,中美国债到期收益率预期对基准利率的脉冲响应均是随期限延长而减弱,但我国国债到期收益率预期的响应水平整体较低,且衰减更迅速,对第t+3期至第t+4期的预期未能产生当期显著响应,显现出明显的时滞性,而对第t+5期至第t+9期的预期甚至不存在显著响应。此结果同样反映出SHIBOR对未来短期国债利率预期引导作用较弱,且持续性不足,削弱了其对中长期国债利率的影响。

SVAR模型的实证结果综合表明,我国基准利率对国债利率和短期国债利率预期影响程度较低、具有时滞性,且持续性不足。其主要原因与前述分析相同,即我国国债市场体量小且存在市场分割、投资者结构与国债期限结构不合理、做市商权利义务不匹配以及央行预期管理能力不足。

六、研究结论及政策建议

(一)主要研究结论

本文在预期理论与流动性升水理论的基础上,通过线性多元回归和SVAR脉冲响应比较了中美国债市场对利率传导的有效性,得到的结论如下:首先,从基准利率对国债到期收益率的影响看,我国的SHIBOR与美国的FFR均对不同期限的国债到期收益率有显著的正向影响,但SHIBOR的回归系数明显小于FFR,且国债期限越长,二者回归系数的差距越大;我国国债到期收益率对SHIBOR的脉冲响应的水平和持续性远不如美国国债到期收益率对FFR的脉冲响应,且我国10年期国债到期收益率的响应存在明显的时滞性,美国则不存在。其次,从基准利率对短期国债利率预期的影响看,SHIBOR对我国短期国债利率预期的影响在较远期时不显著,而FFR的相应影响始终显著,且SHIBOR的回归系数明显小于FFR;我国短期国债利率预期对SHIBOR的脉冲响应的水平和持续性远不如美国短期国债利率预期对FFR的脉冲响应,且我国较远期的短期国债利率预期响应存在明显的时滞,甚至出现了响应完全不显著的情况,美国则不存在。我国基准利率对短期国债利率预期影响的不足是其对中长期国债利率影响不足的一个重要因素。上述结论表明,虽然我国国债市场对利率传导已具有一定的有效性,但与美国相比仍然较弱。两国产生显著差异的原因在于:我国国债市场体量较小而且存在市场分割,国债期限结构、投资者结构不合理,做市商的权利与义务不匹配导致其功能未充分发挥,央行对短期利率预期管理能力不足。

表6 国债到期收益率对SHIBOR(FFR)的脉冲响应结果

图3 中国1年期国债到期收益率预期对SHIBOR的脉冲响应图

图4 美国1年期国债到期收益率预期对FFR的脉冲响应图

表7 国债到期收益率预期对SHIBOR(FFR)的脉冲响应结果

(二)政策建议

为了更有效地发挥我国国债市场在利率传导中的作用,本文提出以下几点政策建议:第一,适度增加我国国债市场的体量,调整国债期限结构,提高短期国债的发行规模和频率,形成稳定的发行周期。第二,解决当前国债市场分割的状况,取消不同市场对投资者的参与限制,打通国债在交易所和银行间市场转托管的阻碍,使国债的交易更加通畅和活跃,能够更充分地反映国债市场的供求关系,进而提高整个国债市场的定价效率。第三,改善投资者结构,提高证券公司、保险公司和基金公司等非银行金融机构持有国债的比重,同时引导商业银行改变以持有到期为主的投资策略,以提高国债市场的流动性。第四,进一步完善做市商制度,推行做市商准入的注册制,降低做市商退出和再准入门槛,完善对做市商的考察机制,有效落实赋予做市商的各种权利,使其义务和权利相匹配,以充分发挥做市商维护国债市场流动性的功能。第五,央行应当进一步提高货币政策透明度,拓宽与公众的沟通渠道,并运用前瞻性指引这一非常规手段增强其对于短期利率预期管理的能力,从而使国债市场对利率的传导更通畅。

注 释:

①分解方法借鉴Roley & Sellon(1995)的思路。

②由于我国长期实行利率双轨制,央行直接控制存款基准利率,因而我国的国债利率还受到同期存款基准利率的影响。

③SVAR模型的设定参考Edelberg & Marshall(1996)的思路。

④滞后阶数p=n1/4,其中n为样本量。

⑤⑥⑦数据来源:Wind金融数据库。