森林碳汇会计信息披露:研究述评与展望

2021-07-19李婷刘梅娟周畅何炯英

李婷 刘梅娟 周畅 何炯英

【摘要】森林碳汇作为林业经营组织的一项重要生态资源, 在碳交易背景下可以转化为会计主体的一项碳排放权在未来带来经济利益流入。 但是受限于现行会计制度, 无法将其经济价值在企业会计信息披露体系中体现。 从碳会计信息披露、森林碳汇会计确认及计量、森林碳汇会计信息披露等角度对已有文献进行梳理与分析, 发现目前森林碳汇会计的基本理论研究尚处于探索阶段, 仍缺少对森林碳汇会计信息披露的内容、方式、范围等问题的详细探讨, 并提出未来研究趋势与方向。

【关键词】碳排放权;森林碳汇;会计信息披露;交易市场

【中图分类号】 F326.2 【文献标识码】A 【文章编号】1004-0994(2021)04-0075-7

一、引言

全球气候变化问题引起了国际社会的广泛关注, 对环境领域乃至政治、经济领域产生了深刻的影响。 2015年12月12日, 《联合国气候变化框架公约》的195个缔约方在巴黎气候变化大会上达成《巴黎协定》。 作为世界第二大经济体, 中国积极推动《巴黎协定》的通过, 展现了大国担当。 在巴黎气候变化大会召开之前, 中国已明确提出国家自主减排贡献目标:2030年单位GDP的二氧化碳排放比2005年下降60%到65%, 二氧化碳排放在2030年左右达到峰值并争取尽早达峰; 增加森林蓄积量和森林碳汇, 到2030年森林蓄积量要比2005年增加45m3。 为尽快实现这些目标, 我国积极开展碳排放权交易(简称“碳交易”)实践, 经过几年的试验, 2017年11月29日, 全国碳交易市场(电力行业)正式启动。 其中, 森林碳汇市场是碳市场的一个重要组成部分, 森林碳汇是指森林生态系统吸收大气中的二氧化碳并将其固定在植被和土壤中, 从而降低大气中二氧化碳浓度的过程。 相较于其他减排方式, 森林碳汇拥有诸多优势, 不仅能够达到固碳减排的目的, 而且会带来一系列综合效益, 诸如保护生物多样性、缓解贫困、促进经济发展等。 因此, 森林碳汇成为国际社会应对气候变化的一项重要路径选择。

随着我国碳交易市场以及森林碳汇项目试点的开展, 营林组织有必要重视森林碳汇会计信息披露问题以应对全球气候变化、配合森林碳汇项目开发及交易工作的开展。 但是, 在当前政策背景下, 国内外尚未出台森林碳汇相关会计规范, 营林组织无法依据相关会计规范对森林碳汇经济业务进行会计处理并披露相关会计信息, 森林碳汇绩效无法得到有效体现, 营林组织的资源资产化管理的需求得不到很好的满足。 从学术界来看, 侧重于工业减排的碳会计信息披露问题已取得较为丰硕的研究成果, 但是森林碳汇会计基本理论的研究尚处于起步阶段, 尤其是关于森林碳汇的会计信息披露问题仍需进一步探索。 鉴于此, 本文对当前碳交易下森林碳汇会计信息披露相关政策与研究文献进行归纳、整理与述评, 并提出未来研究趋势和方向。

二、我国碳交易及森林碳汇交易市场的进展

(一)碳交易市场的建立与发展

引入碳交易机制是落实减排承诺的体现, 更是推进绿色低碳可持续发展的必然选择。 2011年, 国家发展改革委正式印发《关于开展碳交易试点工作的通知》, 批准北京、上海、天津、湖北、重庆、广东和深圳两省五市开展碳交易试点工作。 经过近两年的筹备, 从2013年6月开始, 深圳、上海等七个省市碳交易试点市场先后启动交易。 2014年, 国家发展改革委发布《国家碳交易管理暂行办法》, 其中包括配额管理、排放交易管理、核查与配额清缴及监督管理等内容, 以加强对温室气体排放的控制和管理, 规范碳交易市场的建设和运行[1] 。 随着碳交易试点市场的有序开展, 非试点地区碳交易市场也逐渐发展起来。 2016年12月16日, 非试点地区首个碳市场——全國碳市场能力建设(成都)中心成立, 这意味着碳市场从试点地区开始向全国范围拓展。 2016年12月22日, 福建省碳排放权交易市场在海峡股权交易中心开市。 碳交易试点历经几年的探索与完善, 国家发展改革委经国务院同意于2017年12月正式印发《全国碳交易市场建设方案(发电行业)》, 明确指出从发电行业(含热电联产)开始启动全国碳交易市场, 进而有序推进碳市场建设。 至此, 全国碳交易市场(电力行业)正式启动, 这也意味着全国碳交易体系初步的总体设计已经完成。 2020年12月, 生态环境部发布《碳排放权交易管理办法(试行)》, 为全国碳市场建设提供法律依据, 我国碳排放权交易市场建设进一步发展、完善。

(二)森林碳汇交易市场的进展

森林碳汇交易是碳交易市场的重要组成部分。 2001年《伯恩政治协定》和《马拉喀什协定》明确提出森林碳汇可部分抵消碳排放量, 随后美国区域温室气体行动计划(RGGI)(2005)又将森林碳汇纳入碳抵消机制当中。 2011年, 澳大利亚发布《2011碳信用(低碳农业倡议)法案》, 确立了森林碳汇以“抵消机制”间接参与碳市场的补偿模式。 截至2018年年底, 全球共有52个国家已开展森林碳汇项目, 其中13个国家及区域交易体系被纳入森林碳汇抵消机制。 这意味着森林碳汇正式成为一种可供交易的商品在碳市场上流通, 也成为企业应对气候变化的另一项重要的减排途径选择。

国内森林碳汇市场主要有两类:强制市场(京都市场)和自愿市场(非京都市场)。 强制市场的森林碳汇交易主要是指清洁发展机制(CDM)下的森林碳汇项目交易。 2005年, 国家发展改革委等部门联合颁布了《清洁发展机制项目运行管理办法》, 并于2011年修订。 2006年, 全球第一个CDM碳汇项目——中国广西珠江流域再造林项目成功注册, 首期签发碳汇减排量达13.1964万吨, 交易额达51.9万美元。 CDM碳汇项目注册程序复杂且较为严格, 因此注册数量相对较少, 截至2017年12月, 国内成功注册的CDM造林和再造林项目仅有5个。

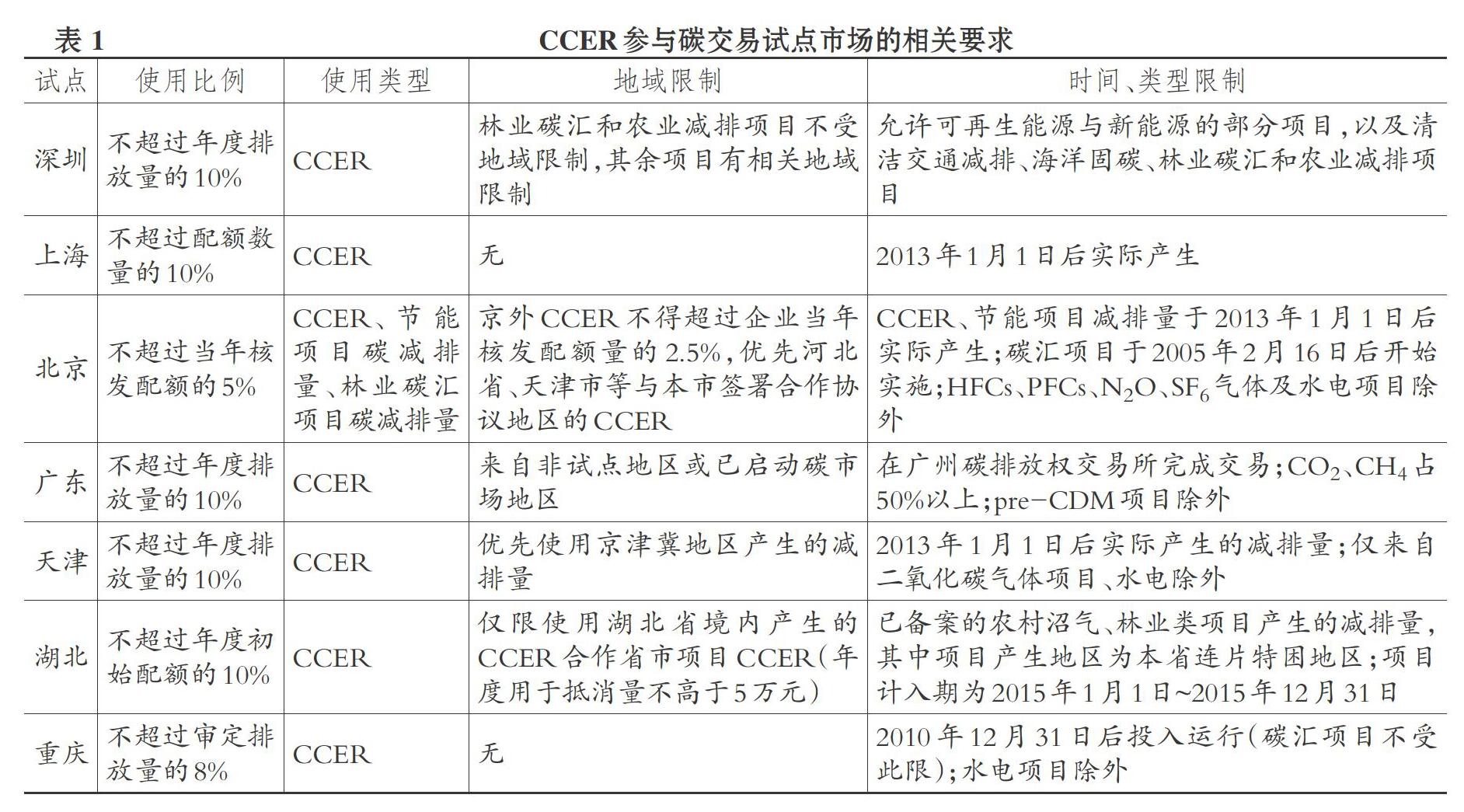

自愿市场的森林碳汇交易主要包括林业碳汇CCER项目和其他类型项目。 2011年之后, 北京、上海等两省五市开展碳交易试点工作, 我国碳交易试点市场以配额交易为主, 同时设置了抵消机制, 允许企业开发包括造林活动在内的中国核证减排(CCER)项目入市交易, 控排企业在缴纳配额进行履约时可以使用一定数量CCER项目减排量抵消一定比例排放。 但是如表1所示, 从当前的政策环境来看, 国内七个试点市场对CCER入市抵消交易均设定了不同程度的使用限制。 不过从相关数据来看, CCER市场的成交量仍较可观, 截至2019年8月9日, 北京、上海、深圳等七省市试点市场CCER累计成交量达到1.96亿吨。

除了全国性碳交易试点, 地方碳交易试点林业碳汇项目交易成果令人瞩目, 其中包括广东碳普惠项目以及福建省林业碳汇项目。 2018年6月7日, 广州碳排放权交易所进行了广东省韶关市贫困村林业碳普惠项目(PHCER)竞价活动, 交易总量为307805吨, 最终成交价达16.32元/吨。 截至2019年8月, 福建林业核证自愿减排量(FFCER)共签发118万吨, 累计成交178.41万吨, 交易金额达2689.43万元。 但是目前PHCER和FFCER存在使用地域限制, 抵消交易的范围仅限于在各自省内的碳市场当中, 本地化现象较为突出。 另外, 其他类型项目主要是由中国绿色碳汇基金、中国绿化基金会等中介机构主导, 企业、组织及个人为践行环保理念、承担社会责任等自愿捐资开展的碳汇造林项目, 比如支付宝的“蚂蚁森林”、贵州省单株碳汇扶贫项目等, 在一定程度上促进了自愿碳汇交易模式的创新。

随着我国森林碳汇项目试点的日渐增多以及碳交易市场的有序开展, 相关交易企业也产生了对碳交易及森林碳汇经济业务事项会计处理与会计信息披露的需求, 会计部门也开始关注碳交易事项会计处理规范的制定。 在这一背景下, 学术界也纷纷展开了对碳交易下森林碳汇会计信息披露相关问题的研究, 并取得了一定的成果。

三、森林碳汇会计信息披露问题研究现状

通过梳理文献发现, 国内外学者们对于碳排放权交易下森林碳汇会计信息披露的相关研究主要集中在碳会计信息披露、森林碳汇会计确认及计量、森林碳汇会计信息披露三个方面。

(一)碳会计信息披露研究

森林碳汇项目试点日渐增多且未来发展前景良好, 但是在碳排放权交易市场当中, 现阶段仍主要以减少排放的工业项目为主。 森林碳汇会计信息披露问题尚未引起学者的广泛关注, 但是侧重于工业减排项目的碳会计信息披露问题已经取得了较为丰硕的研究成果。 学者们对于碳会计信息披露的探讨主要包括碳会计信息披露内容与披露质量的衡量、碳会计信息披露的影响因素与经济后果等内容。

1. 碳会计信息披露内容。 对于碳会计信息披露的内容而言, 国际上出台过一系列碳会计规范和碳信息披露项目文件。 碳会计问题最初是在排污权会计框架内进行讨论, 而关于排污权会计规范, 国际社会相继出台过相关文件, 如1993年3月美国联邦能源管制委员会(FERC)首次颁布针对SO2的排污權交易会计处理文件(CFR18), 指出企业用于交付当期的排放义务的排放许可权应确认为“存货”, 用于投资用途的排放许可权应确认为“其他投资”。 2003年美国会计准则委员会(FASB)下属的紧急问题任务处理工作组试图颁布“总量交易机制下的排污权会计草案(EITF03-14)”, 以规范排污权交易的会计处理。 该草案主要讨论了两个问题:一是总量与交易机制下的排污权是否应确认为资产, 二是若确认为资产, 则具体应为哪一种资产。 但是, 由于此项草案可能影响其他事项的会计核算与处理, 最终未能形成统一的会计规范。 在此期间, 国际会计准则理事会(IASB)也十分关注碳排放权交易制度引发的会计问题, 并开展了一系列工作。 2004年12月, IASB下属的国际财务报告解释委员会(IFRIC)颁布了《国际财务报告解释公告第3号——排放权》(IFRIC 3), 其中规定企业应将政府发放或外购的配额确认为无形资产, 并以历史成本计量。 若支付的价格低于公允价值, 则按公允价值计量, 将差额确认为一项政府补助(递延收益), 后续使用排放权对递延收益进行转销并确认为收入。 而实际发生碳减排义务时, 按现行市价确认为一项负债。 由于IFRIC 3造成了资产负债表与损益表的明显不匹配, 且与其他会计准则不相协调, 2005年6月, IASB表决通过撤销IFRIC 3, 但是国际社会并没有停止对排放权交易会计规范的探讨。 2007年, IASB和FASB开始通力合作, 并将碳排放权交易相关会计准则作为联合开发项目。 2010年, IASB和FASB重点探讨了总量与交易机制下排放权交易的会计处理问题, 认为配额与负债在初始与后续计量中都应采用公允价值计量模式。 但是在这之后, IASB和FASB的研究并未取得突破性进展, 由此可见碳排放权交易会计问题具有特殊性与复杂性。

在我国碳交易市场的建立与发展背景下, 碳排放权相关会计处理规范也取得了一定的进展。 为配合我国碳交易试点工作, 财政部于2016年9月发布了《碳排放权试点有关会计处理暂行规定(征求意见稿)》, 其中指出:“增设碳排放权和应付碳排放权会计科目, 分别核算有偿取得的碳排放权价值、需履约碳排放义务而应付的碳排放权价值”, 同时规定重点排放企业从政府无偿取得的配额, 在取得配额后用于出售或投资时不同阶段的账务处理等。 经过几年的修订, 2019年12月, 财政部正式颁布《碳排放权交易有关会计处理暂行规定》。

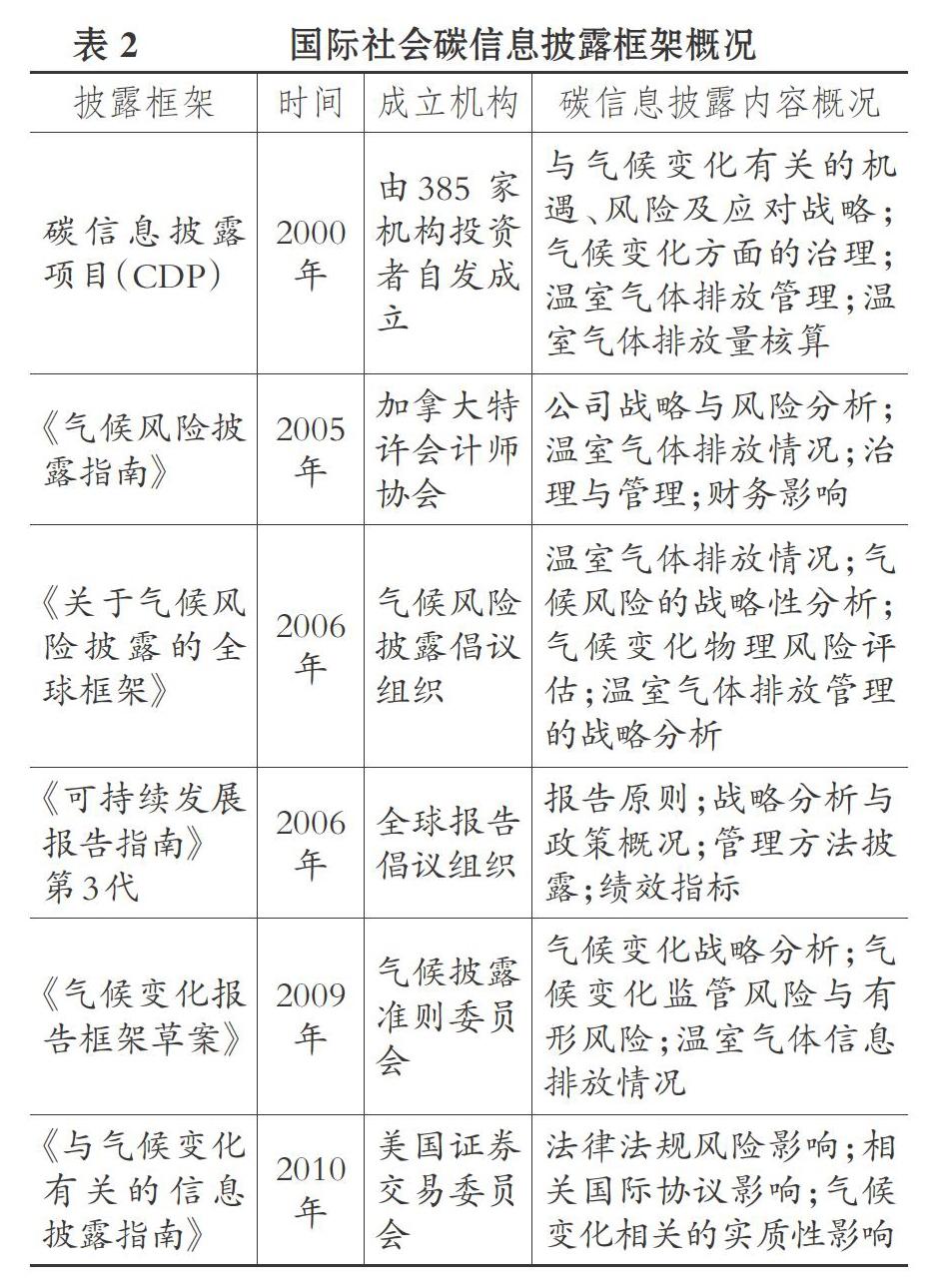

除了上述相关会计规范, 国际社会还发布过碳信息披露框架的相关文件, 为碳会计信息披露内容提供参考依据。 其中最具代表性的就是碳信息披露项目(CDP), 该项目是由385家机构投资者于2000年联合发起的, 其描述了温室气体的相关活动信息, 并向投资者揭示企业在气候变化当中面临的机遇与挑战。 2005年, 加拿大特许会计师协会颁布了《气候风险披露指南》, 与CDP相比, 该指南相对更加关注风险问题。 2006年, 气候风险披露倡议组织又进一步完善了风险信息的内容, 提出了《关于气候风险披露的全球框架》。 而全球报告组织发布的《可持续发展报告指南》第3代(2006)站在社会责任角度, 对绩效指标给予了较多关注。 2010年, 气候披露准则委员会和美国证券交易委员会又相继颁布了《气候变化报告框架草案》和《与气候变化有关的信息披露指南》, 具体如表2所示。

尽管目前国际上碳信息披露内容和框架仍未完全统一, 但是从表2可以看出碳信息披露内容正逐步趋于一致, 这也为我国碳信息披露内容的规范与发展提供了参考依据。 基于此, 国内学者在借鉴国际碳信息披露标准的基础上提出了适合我国国情的碳信息披露框架, 如王德发和王照[2] 提出应将企业碳足迹披露与产品碳足迹披露相结合。 顾署生[3] 在探讨CDP关于碳信息披露框架的基础上, 结合我国上市公司碳信息披露的实际情况提出我国碳会计信息披露框架, 在内容方面包括以定性描述为主的碳绩效信息和以定量描述为主的碳会计要素信息, 在披露方式上根据碳交易参与程度分别采取不同的披露方式, 其中碳交易参与度高的企业采取独立式的披露模式, 编制独立的碳会计报表及低碳报告书; 而碳交易参与度低的企业可以选择补充式的披露模式, 在原有报表上增列碳会计科目。

2. 碳会计信息披露质量的衡量。 碳会计信息披露质量的衡量问题主要是在碳会计信息披露内容的基础上对碳会计信息披露水平进行评价, 在这一问题上学术界尚未达成共识。 从已有研究来看, 学术界主要采用两种方法对碳会计信息披露水平进行评价:

一是问卷调查法, 通过该方法了解不同企业的碳信息披露水平, 其中最具代表性的就是碳信息披露项目, 即根据被调查企业的答复对该碳信息披露框架内的每一项目进行打分赋值以得到碳信息披露水平指数。 但问卷调查法也存在一定的缺陷, 代表披露质量的分值容易受到被调查者主观因素的影响, 而且若问卷太长会影响问卷的质量, 从而限制其在大样本中的使用[4] 。

二是内容分析法, 该方法是通过设计一定的维度和类别以及每一项目的分值, 按照标准对企业财务报表等已公开的信息进行评价, 从而得到企业信息披露水平。 如张静[5] 采用广义内容分析法中的指数法对2015年财富中文网披露的中国500强企业的碳信息内容进行分类, 并对不同的分类进行赋值以计算企业的信息披露得分, 企业的碳信息披露质量即为各企业得分与所有企业披露得分的最高得分的比值; 李力等[6] 也采用内容分析法对样本企业的碳信息披露质量进行打分, 将碳信息披露分为非货币性碳信息披露和货币性碳信息披露。

3.碳会计信息披露的影响因素与经济后果。 碳会计信息披露的影响因素和经济后果一直是学术界研究的热点, 国内外学者在此方面已取得了较为丰硕的研究成果。 苑泽明等[7] 通过对已有文献的研究总结得出碳会计信息披露的影响因素主要包括宏观环境因素、利益相关者因素、企业微观因素三个方面。 Cui等[8] 以2011 ~ 2017年参与CDP项目的1028家朝鲜企业为样本分析企业财务特征对碳信息披露的影响, 发现企业规模和研发投入对碳信息披露质量有显著的正向影响。 Faisal Faisal等[9] 通过调查新兴国家企业温室气体排放披露实践内容, 并对温室气体排放披露的决定因素进行了探讨, 结果发现盈利能力、杠杆率、公司规模和企业所处的行业是影响温室气体排放披露程度的关键因素。 而温雅丽等[10] 以2011 ~ 2017年涉农企业的社会责任报告为样本, 结果表明资产规模、股权性质、盈利能力对碳信息披露质量有显著正向影響, 偿债能力、发展能力、产品竞争力、上市年龄对碳信息披露质量有显著负向影响。

在碳信息披露的经济后果问题上, 学者聚焦于碳信息披露对企业资本成本、企业价值的影响等方面。 何玉等[11] 利用标准普尔500企业2010年的数据, 采用联立方程模型发现碳信息披露对资本成本有显著的负向影响, 且这种负向影响主要表现在碳业绩差的企业。 Lambert等[12] 研究发现碳信息披露有助于事前权益资本成本的降低, 但是Stannye等[13] 得到了相反的结论。 Clarkson等[14] 认为, 企业愿意披露环境信息意味着企业愿意承担社会责任, 企业披露环境信息的行为能够促使企业声誉和形象的提升。 王仲兵和靳晓超[15] 以沪市89家社会责任股上市企业为样本, 研究发现现阶段我国上市企业碳信息披露对企业价值的影响并不显著。 李雪婷等[16] 则选取了2011 ~ 2013年间发布企业社会责任的沪深两市主板的上市公司作为研究对象, 通过实证检验发现我国上市企业碳信息披露水平有助于企业价值的提升。 而刘志超和李根柱[17] 以标准普尔500中参与CDP的企业数据为样本, 通过多元线性回归模型分析发现:在资本市场上, 碳信息披露有助于企业市场价值的提升; 相反在产品市场上, 碳信息披露会导致企业财务绩效降低。 总之, 由于研究的样本、计量模型方法的选择和控制变量的选取存在差异, 不同的研究者得出了不同的结论, 故深入探讨碳信息披露的真实经济后果, 仍是未来研究的一个重要方向。

(二)森林碳汇会计确认及计量研究

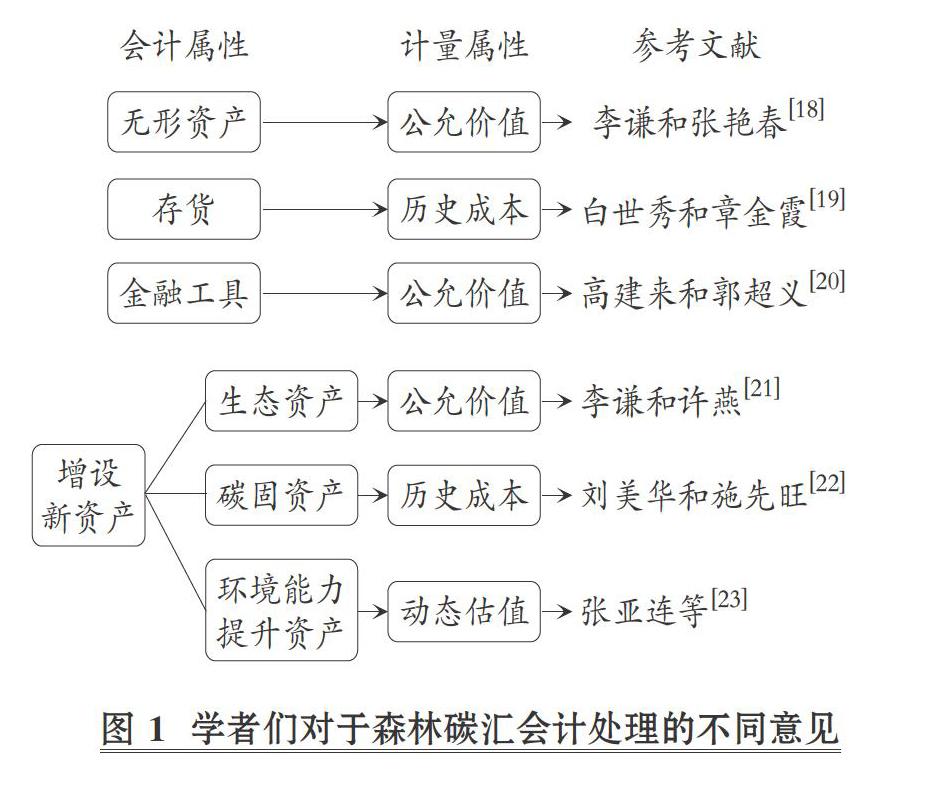

森林碳汇由其培育主体拥有、控制, 未来通过碳汇交易带来经济利益的流入, 应归属为企业的一项资产。 对此, 学术界已经达成了共识, 但是具体到森林碳汇到底应归属为何种资产, 用何种计量属性计量, 学术界尚存在不同的意见, 具体见图1。

普华永道和国际排放交易协会在2007年5月开展了一项关于森林碳汇如何进行会计核算的调查, 其中有29%的参与者认为森林碳汇应确认为一项存货[19] , 但是这一观点遭到了学者们的质疑。 碳交易背景下, 森林碳汇交易实质是碳排放权的交易, 高建来和郭超义[20] 认为应将碳排放权确认为一项交易性金融资产。 还有不少学者指出, 森林碳汇是企业所拥有或控制的一项没有实物形态的可辨认非货币性资产, 未来可以通过出售或转让带来经济利益的流入, 符合无形资产的定义, 并认为应采用公允价值进行计量[18,21] 。 此外, 李谦和许燕[21] 基于林业碳汇项目视角, 认为在碳排放权取得认证前, 把林木资产和碳汇资产视为一个有机的整体进行会计确认, 在碳排放权取得认证后, 确认为一项无形资产。 李谦和张艳春[18] 则基于CDM机制, 按照CDM项目的流程将碳排放权作为企业自行研发的无形资产进行会计处理。 还有学者考察了森林固碳引起的经济业务, 认为企业应对其进行独立的会计确认, 并予以详细的会计信息披露。 刘美华和施先旺[22] 认同增设“碳固资产”核算森林碳固相关业务的观点, 但是他们也提出碳汇资产的确认因不同林木类生物资产而异。 张亚连等[23] 认为林业企业各类碳汇资源创造的可出售或抵消碳及碳负债的能力资产是一类碳信用额度, 将林业企业中的碳汇资源所产生的碳信用额度记入“ECEA——无形资产(碳固)”会计科目当中, 并引入ECEA模型对企业因固碳活动产生的碳信用额度的资产能力进行计量。

(三)森林碳汇会计信息披露研究

目前, 森林碳汇会计信息披露问题在学术界尚未引起高度重视, 专门针对森林碳汇会计信息披露问题的探讨相对较为薄弱。 随着我国碳交易市场的发展与完善, 学者关于森林碳汇会计信息披露问题开始采用实证方法进行研究, 如罗云芳[24] 基于碳汇视角, 选取了77家林业企业为调查对象, 提取林业规模、运营能力等七个可能影响林业企业碳会计信息披露质量的因素指标, 采用多元线性回归模型验证各变量因子对林业企业碳会计信息披露质量的影响效果, 研究发现林业规模、运营能力、管理层持股比例、所处区域经济环境以及交叉上市情况五个指标对林业企业碳会计信息披露质量有显著的正向影响, 碳交易试点这一因素虽然对林业企业碳会计信息披露质量有正向影响, 但是影响并不显著, 另外环境污染程度对林业企业会计信息披露质量存在负向影响, 但是这一影响效果也不显著。

四、研究述评与展望

(一)研究述评

从已有文献来看, 相关领域研究为森林碳汇会计信息披露问题的进一步探讨作出了一定的贡献。

1. 碳会计处理规范及碳信息披露框架为森林碳汇会计信息披露体系的构建提供了制度基础。 营林组织积极通过林业活动开展森林碳汇项目实践, 经过专门机构认证森林碳汇核证减排量, 在碳交易市场的推动下, 可以将森林碳汇产生的核证减排量出售, 控排企业可以使用一定数量的森林碳汇项目核证减排量抵消一定比例排放。 在碳交易市场上森林碳汇核证减排量实质上是一种碳排放权, 森林碳汇理应是碳会计体系的重要组成部分。 碳会计处理规范以及国际社会碳信息披露框架已取得了较为丰硕的成果, 为进一步研究森林碳汇会计信息披露体系的构建打下了一定的制度基础。

2. 森林碳汇会计确认、计量问题的前期研究为森林碳汇会计信息披露问题的进一步研究奠定了理论基础。 会计信息披露是会计确认和计量的最终成果, 是会计信息的最终体现。 学术界对于森林碳汇应具体归属于何种资产、选择何种计量属性的问题展开了一系列讨论, 虽说学者们在这一方面尚未达成共识, 但是上述有关森林碳汇会计确认和计量问题的研究成果为森林碳汇会计信息披露问题的研究奠定了一个良好的基础。

3. 碳会计信息披露问题的探讨为森林碳汇会计信息披露问题未来的系统研究提供了研究基础。 从已有研究来看, 学者们衡量了不同企业碳会计信息披露的质量水平, 分析了何种因素对会计主体的碳会计信息披露质量产生影响以及影响的程度, 还考察了企业碳会计信息披露质量的不同会产生何种经济后果。 关于碳会计信息披露的上述问题的思考以及研究方法的应用也为森林碳汇会计信息披露问题今后的研究提供了思路, 在考虑数据可获得性的前提下, 未来可适当进行相关实证研究。

总体而言, 虽然学术界已取得了一定成果, 但是从研究视角、研究内容和研究方法等方面来看, 专门针对森林碳汇的会计信息披露的研究尚且较为薄弱, 仍有待完善。 一是从研究视角来看, 学术界侧重于对工业减排途径碳会计信息披露问题的探讨, 从某种程度上来讲, 是从森林碳汇核证减排量需求方的角度来研究, 而专门聚焦于森林碳汇供给方的角度探讨其会计信息披露问题的研究相对较少。 二是从研究内容来看, 关于森林碳汇会计的基本理论研究尚处于起步阶段, 已有研究尚缺乏对森林碳汇的会计信息披露内容、方式、范围等问题的详细探讨。 目前, 碳会计规范及碳信息披露框架已取得了一定的进展, 但是碳信息披露框架主要揭示企业碳排放问题的相关内容, 且相关碳会计处理规范当中尚未明确森林碳汇交易事项的会计处理。 虽说学术界对于碳会计信息披露的内容与质量、影响因素以及经济后果等问题进行了较多探讨, 但是基于森林固碳减排途径的会计信息披露问题尚未引起足够的重视, 对于森林碳汇的会计信息如何在营林组织的财务报表中体现、以何种方式披露、对企业的财务绩效会产生何种影响等问题尚未进行深入研究。 三是从研究方法来看, 由于数据存在可获得性问题, 对于碳交易下森林碳汇会计信息披露问题的研究目前主要以定性研究为主, 较缺乏定量研究。

(二)研究展望

森林碳汇减排是可持续的减排方式, 碳交易下森林碳汇会计信息披露问题是会计学领域研究的新问题。 目前该研究领域还处于起步阶段, 政府部门尚未出台森林碳汇相关会计规范, 完善的森林碳汇信息披露体系尚未建立, 许多问题亟待学术界与实务工作者的研究和探讨。

1. 加强森林碳汇会计基础理论研究, 完善碳排放权交易会计处理规范。 森林碳汇会计信息披露体系的构建与完善需要森林碳汇会计基本理论的支撑, 碳交易背景下森林碳汇经济业务及事项有别于传统的财务会计范畴, 对会计基本理论提出了新的问题, 其中包括森林碳汇的会计学内涵、计量属性、森林碳汇会计信息质量要求等。 在当前的政策背景下, 国内外仍未出台森林碳汇相关会计规范, 学者们对于森林碳汇的会计核算问题持有不同观点, 尚未达成一致。 为此, 现阶段學术界应加强森林碳汇会计基本理论研究, 强化森林碳汇会计信息披露的理论基础, 管理部门应当完善森林碳汇相关会计规范, 比如在碳排放权交易有关会计处理规定中明确森林碳汇经济业务的账务处理与会计信息披露。

2. 挖掘碳会计信息披露与森林碳汇会计信息披露之间的区别与联系。 已有文献围绕碳会计信息披露问题展开了大量研究, 其中包括碳会计信息披露的内容与披露质量的衡量、碳会计信息披露的影响因素与对企业财务的经济影响等方面。 森林碳汇会计属于碳会计的一部分, 碳会计信息披露的研究内容和研究方法为森林碳汇会计信息披露的研究提供了参考和借鉴。 但是, 森林碳汇会计与碳会计之间又有一定的区别。 明晰森林碳汇与碳排放权的差异, 找准森林碳汇的特殊性, 是认清森林碳汇经济业务实质的前提。 为此, 学术界必须深刻挖掘两者之间的联系与区别, 拓展森林碳汇会计信息披露研究的新视角。

3. 适当对参与森林碳汇项目试点的营林组织开展典型案例研究。 目前关于森林碳汇会计信息披露的研究主要以定性描述为主, 定量分析研究相对还比较薄弱, 而森林碳汇的会计信息披露问题研究的最终目的还是要运用到实际经济活动当中。 因此, 有必要对参与森林碳汇项目试点的营林组织开展典型案例研究。 一方面, 有利于了解碳汇经营主体目前有关森林碳汇会计信息披露的现状, 以及在会计信息披露过程中存在的现实困难与问题及其他会计信息披露诉求; 另一方面, 有利于规范森林碳汇会计信息披露规则, 从而推进森林碳汇会计信息披露的制度构建。

【 主 要 参 考 文 献 】

[1] 崔也光,周畅.碳排放权会计:研究回顾与展望[ J].财会月刊,2020(9):53 ~ 58.

[2] 王德发,王照.论企业碳会计信息披露体系的构建[ J].会计之友,2013(32):46 ~ 49.

[3] 顾署生.低碳经济下我国碳会计信息披露技术研究[ J].科技管理研究,2015(22):239 ~ 245.

[4] 陈华,王海燕,荆新.中国企业碳信息披露:内容界定、计量方法和现状研究[ J].会计研究,2013(12):18 ~ 24+96.

[5] 张静.低碳经济视域下上市公司碳信息披露质量与财务绩效关系研究[ J].兰州大学学报(社会科学版),2018(2):154 ~ 165.

[6] 李力,刘全齐,唐登莉.碳绩效、碳信息披露质量与股权融资成本[ J].管理评论,2019(1):221 ~ 235.

[7] 苑泽明,王金月,李虹.碳信息披露影响因素及经济后果研究[ J].天津师范大学学报(社会科学版),2015(2):67 ~ 72.

[8] Cui J., Hwang M. H.. The effect of firm's financial characteristics on voluntary disclosure of carbon emission information[ J].Review of Accounting and Policy Studies,2018(3):119 ~ 143.

[9] Faisal Faisal, Ekia Dwi Andiningtyas, et al.. The content and determinants of greenhouse gas emission disclosure:Evidence from Indonesian companies[ J].Corporate Social Responsibility and Environmental Management,2018(6):1397 ~ 1406.

[10] 温雅丽,廖艳,王杰.基于低碳农业的公司特征与碳信息披露质量研究[ J].农业经济,2019(7):114 ~ 116.

[11] 何玉,唐清亮,王开田.碳信息披露、碳业绩与资本成本[ J].会计研究,2014(1):79 ~ 86+95.

[12] Lambert R.,Leuz C.,Verrecchta R.. Accounting information,disclosure,and the cost of capital[ J].Journal of Accounting Research,2007(2):385 ~ 420.

[13] Stanny E., Ely K.. Corporate environmental disclosures about the effects of climate change[ J].Corporate Social Responsibility and Environmental Management,2008(6):338 ~ 348.

[14] Clarkson P. M., Overell M. B., Chapple L.. Environmental Reporting and its Relation to Corporate Environmental Performance[ J].Abacus,2014(1):27 ~ 60.

[15] 王仲兵,靳晓超.碳信息披露与企业价值相关性研究[ J].宏观经济研究,2013(1):86 ~ 90.

[16] 李雪婷,宋常,郭雪萌.碳信息披露与企业价值相关性研究[ J].管理评论,2017(12):175 ~ 184.

[17] 刘志超,李根柱.碳信息披露对企业价值影响研究[ J].价格理论与实践,2018(7):51 ~ 54.

[18] 李谦,张艳春.基于CDM机制碳排放权供给方的会计核算[ J].财会月刊,2012(33):60 ~ 62.

[19] 白世秀,章金霞.清潔发展机制下林业碳汇会计确认与计量[ J].财会通讯,2011(28):96 ~ 97.

[20] 高建来,郭超义.碳排放权交易会计处理方法探析——基于天津市碳排放权交易市场[ J].财会月刊,2015(25):23 ~ 25.

[21] 李谦,许燕.基于林业碳汇项目的林木生物资产会计核算[ J].财会月刊,2011(33):63 ~ 65.

[22] 刘美华,施先旺.碳经济业务的会计确认研究[ J].当代财经,2012(6):102 ~ 111.

[23] 张亚连,曾嘉彬,樊行健,陈文俊.有关企业碳排放与碳固会计的计量和实务处理探讨[ J].会计研究,2017(5):11 ~ 18+96.

[24] 罗云芳.林业企业碳会计信息披露质量影响因素分析——基于碳汇视角[ J].财会通讯,2019(10):27 ~ 31.