可用冗余、高管过度自信与成本粘性

2021-07-19李燕张祝恺李海舰

李燕 张祝恺 李海舰

【摘要】以2011 ~ 2018年沪深A股民营上市制造业公司为样本, 在结合资源基础理论和高层梯队理论的基础上, 实证考察可用冗余、高管过度自信与成本粘性三者之间的关系。 结果表明:可用冗余、高管过度自信均显著抑制了企业的成本粘性, 高管过度自信又在可用冗余与成本黏性间起到了负向调节作用。 这意味着可用冗余、高管过度自信与企业成本粘性间存在着复杂的作用关系。 具体来说, 当企业同时具备可用冗余、高管过度自信情景特质时, 企业不能简单地通过同时保持两类特质的高水平来实现两类特质抑制作用的叠加, 而是需要通过尽可能地采用“一高一低”的组合模式获得两类特质抑制作用的最大化, 即为降低企业成本粘性, 高水平的内部可用冗余需要匹配高强度的高管过度自信防控与管理机制, 而高水平的高管过度自信需要匹配低水平的内部可用冗余。

【关键词】可用冗余;高管过度自信;成本粘性;成本管理

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2021)04-0044-7

一、引言

成本管理一直是企业获取竞争优势的重要战略, 尤其是当下我国企业处于全面转型升级的历史性关键“节口”, 有效的成本管理已成为企业能否实现高效转型、在激烈竞争中获取生存与发展的关键因素。 然而, 以往人们对“成本—收益”关系的理解始终处于一个“理想”状态, 即边际成本与边际收益严格线性对称。 直到Anderson等[1] 在研究中首次提出“费用粘性”的概念, 人们才意识到简化的线性成本模型并不能体现出企业成本决策的过程属性, 亦不能反映企业在成本决策过程中可能应对的各类主观和客观因素, 因此并不能真正打开企业成本管理的“黑箱”。 相反, “成本粘性”在强调企业成本边际变化率与收益边际变化率存在显著的不对称性[1] , 即企业收益下降时成本下降比例低于收益上升时成本上升比例的基础上, 为企业的成本管理研究提供了一個全新视角。 截至目前, 通过将成本粘性的根本诱因归纳为“调整成本”“管理者乐观预期”“代理问题”, 学者们已经详细探讨了公司治理、企业特质、高管及高管团队、行业状况、外部环境等因素对企业成本粘性的影响效果与机制, 进而构建出较为成熟的企业成本粘性研究框架。 但在我国供需结构失衡加速、企业资源冗余成为“常态”的历史背景下, 现有研究尚缺乏对资源冗余与企业成本粘性关系的探讨。 而依据资源基础理论, 企业作为一系列资源的集合, 其资源水平必定会对企业行为与决策产生显著影响, 即企业的资源状况必定会对企业的成本管理决策产生影响, 进而影响企业的成本粘性。

因此, 本文首先创新性地将冗余资源概念引入企业的成本粘性研究, 具体探讨了可用冗余与企业成本粘性之间的关系, 不仅丰富与拓展了既有的理论研究, 而且为当前企业的冗余资源管理实践提供了新视角。 此外, 基于学者们的一个基本共识, 即成本粘性涉及管理层的主观考虑, 是企业管理层“非理性”决策的结果, 本文依据高层梯队理论, 将高管过度自信引入成本粘性的相关研究中, 从而在验证高管特质诱因作用的基础上又进一步明确了冗余资源、高管过度自信对企业成本粘性的复杂作用。 最终, 本文为企业提供了有效的成本粘性管理“资源能力—高管特质”匹配方案, 并在此基础上提出抑制企业高管过度自信和降低企业可用冗余资源的逻辑思路。

二、理论分析与研究假设

(一)可用冗余与成本粘性

冗余资源是指超出给定产出水平所需而留存在组织内部的资源。 与古典经济学“无冗余论”观点不同, 在大多企业中组织冗余作为一种“应急”战略普遍存在[2] , 尤其是在我国经济出现新常态的历史背景下, 这种普遍性更加彻底, 并且由企业主动持有逐渐变为企业被动持有。 关于冗余资源的作用效果, 组织理论和代理理论具有截然相反的观点。 其中, 组织理论将冗余看作企业内部的资源池, 为企业应对环境威胁和战略机遇, 进而获得持续性竞争优势提供了资源支持, 从而证明冗余资源有益于企业发展[3] 。 相反, 代理理论认为, 在两权分离导致所有者与管理者目标天然不一致的背景下, 过多的资源持有意味着赋予管理者更多自利性或非理性的操作空间, 从而降低企业的资源配置与利用效率, 阻碍企业的持续健康发展。 需要指出的是, 随着研究的深入, 学者们通过划分冗余资源类型来细化和区分上述冗余资源的作用效果。 根据Bourgeois[4] 的观点, 冗余资源基于可调用难度由弱到强依次被划分为可用冗余、可恢复冗余及潜在冗余。 本文则基于数据的可得性以及尽可能地凸显高管特质在冗余资源与成本粘性关系中的作用, 仅关注了易调用、流动性强、转换成本低且具有非专用性特征的可用冗余。

同理, 可用冗余与成本粘性的关系研究也具有组织理论与代理理论两类主要观点。 具体来说, 组织理论支持资源基础理论, 认为可用冗余作为一种即用即拿、灵活性的企业内部资源, 是企业在绩效下滑时的“缓冲与平滑机制”, 从而为管理层制定成本与业绩波动一致性的成本管理策略提供了资源支持。 与此同时, 根据啄食顺序理论以及内部资源使用效率较高的基本研究结论, 相比内部资源持有量少从而依赖外部资源进行生产经营的企业来说, 较高可用冗余的存在能够显著提高企业的资源利用效率, 并且较高的资源持有能够显著降低管理者在业绩稳定或上升期的变革动机以及对市场机遇的敏感度[2] , 从而导致企业在业绩上升时的非效率投资得到降低, 企业成本与业绩波动的一致性得到强化。 整体上来看, 组织理论视角下可用冗余能够显著抑制企业的成本粘性, 故本文提出:

H1a:可用冗余抑制了企业的成本粘性。

代理理论认为, 过多的资源持有意味着管理层具有更高程度的偏离所有者利益最大化的机会主义行为, 比如管理者在“面子工程”动机驱使下对企业业绩下滑采取的延迟管理行为以及对企业业绩上升采取的盲目性非效率投资行为, 其中, Leibenstein[5] 甚至创造了“X-efficiency”一词来体现上述冗余资源对组织的负向作用。 由此可知, 冗余资源能够带来与效率原则相悖的代理问题, 进而加剧企业成本边际变化率负向偏离企业业绩边际变化率的程度, 这意味着, 代理理论视角下可用冗余能够显著提升企业的成本粘性水平, 故本文提出:

H1b:可用冗余加剧了企业的成本粘性。

(二)高管过度自信与成本粘性

传统理性人假设在现实中的不适用性, 使学者们转向对管理者非理性行为的研究。 高管过度自信作为从心理学角度描述管理者非理性行为的重要指标, 广泛存在于管理者的决策过程中。 有关过度自信的内涵, 学者们主要从风险、能力以及信息三个方面进行理解。 具体来说, 过度自信意味着风险低估与高风险偏好、“好于平均”的能力水平、高估的信息掌握度及精准度。

回顾既有研究可知, 有关高管过度自信作用效果研究的一个主流观点是过度自信不利于企业的高效健康发展, 如刘艳霞和祁怀锦[6] 指出高管过度自信与低投资效率正向相关。 而将这一结论引入企业成本管理决策研究中时, 以梁上坤[7] 为代表的学者证实了高管过度自信会导致较高的成本粘性。 具体来说, 在该观点下, 现代企业理论下两权分离带来的代理问题再叠加高管过度自信特质, 使高管对未来充满盲目的乐观性预期, 从而导致其倾向于低估当前面临的困境以及未来可能面临的经营风险。 这就意味着, 在企业绩效下滑时, 管理者倾向于把当前的困难看作是暂时性的, 并且坚定地相信未来一定会变, 从而维持甚至强化当前的资源与成本承诺。 而当企业绩效上升时, 管理者盲目地认为当前形势“一片大好”, 在低估风险的基础上夸大了项目的盈利性, 以此扩大企业投资, 增加企业成本。 总之, 高管过度自信特质通过叠加企业代理问题能够导致企业采取更多的非效率投资行为以及更少的风险规避性行为, 以此加剧企业成本粘性, 故本文提出:

H2a:高管过度自信加剧了企业的成本粘性。

相反, 以何瑛和张大伟[8] 、Hilary等[9] 、刘艳霞和祁怀锦[10] 为代表的学者均已在研究中证实了高管过度自信对企业绩效的积极作用。 而将这一结论引入企业成本管理决策研究中时, 大多数学者从高管过度自信特质能够减少高管道德风险、增强工作努力程度的角度出发, 认为高管过度自信特质能够改善企业的代理问题, 如减少超额在职消费及消极怠工几率, 强化高管充当好“管家”角色动机, 从而使他们在面对企业绩效变化时能够做出成本与业绩边际变化率高效匹配的成本管理决策, 即高管过度自信能够显著抑制企业成本粘性。

除此之外, 学者们也尝试了在区分高管乐观预期和高管过度自信概念以及引入以绩效考核为代表的激励制度的基础上证明这一结论。 其中, 从概念区分角度来看, 不同于高管乐观预期主要聚焦于对企业经营环境以及对经营形势的乐观预判, 过度自信更倾向于强调管理者对自身能力的高估。 这意味着, 过度自信会导致管理者对企业调整能力以及自身谈判等社交能力的高估, 从而使管理者在企业绩效下滑时, 可能做出预期调整成本小于重置成本的误判, 并可能进一步地采取维持或弱化当前资源承诺的措施, 从而为抑制企业成本粘性提供了可能。 从激励制度设立角度来看, 适当的绩效考核制度能够显著倒逼管理者从事更多符合所有者预期的“理性行为”。 这意味着, 在面对严格的以利润为核心的业绩考核制度以及显著的企业业绩影响晋升背景时, 管理者作为“理性经济人”在企业绩效波动时, 有动力控制成本与业绩波动的匹配性, 从而有效避免成本边际变化率与业绩边际变化率间的负向“偏离”, 从而显著抑制了企业的成本粘性。 综上, 本文提出:

H2b:高管过度自信抑制了企业的成本粘性。

(三)可用冗余、高管过度自信与成本粘性

依据资源基础理论以及高层梯队理论, 可用冗余与高管过度自信均是影响企业成本粘性的重要因素, 然而, 关于二者在成本粘性效果中的相互作用尚未得到有效分析与验证。 本文基于既有研究成果对其进行了一个基本设想:高管过度自信作为决策主体的直接特质必然会对资源能力干涉下的企业成本决策产生显著影响, 并且通过理论推演, 无论是组织理论观点还是代理理论观点, 作为一种描绘自身行为与理性预期存在系统性偏差的非理性特质, 过度自信在可用冗余与成本粘性的关系中能够起到负向作用。

具体来说, 组织理论观点下的可用冗余与成本粘性关系分析的前提假设是管理者是“完全理性人”, 并且企業不存在明显的代理问题, 从而在保证管理者能够客观分析当前和未来形势以及客观评价既有和潜在能力的基础上做出最有利于企业发展的“成本—绩效”决策。 然而, 过度自信这一管理者特质打破了上述“理想状态”, 管理者的“非理性”及“自利性”在高水平企业资源能力的支持下得到放大与强化, 即当企业拥有较多可用冗余资源时, 相比理性高管, 过度自信的高管会高估企业对困难的承受能力和解决能力, 同时也会高估企业未来的经营形势, 进而延迟或避免高管在企业绩效下滑时的资源调整行为, 扩大或深化高管在企业业绩上升时的非效率投资行为, 以此加剧企业成本与业绩波动的非对称性, 导致更高水平的企业成本粘性。 此外, 学者们已多次证明, 过度自信与努力程度正相关[10] , 因此可通过缓和企业代理问题弱化代理理论观点下可用冗余与成本粘性之间的负相关关系, 究其原因, 主要是过度自信高管对自己能力“好于平均”的判断, 促使其致力于对更多薪酬、声誉等“自利性”因素的追求, 而在严格以利润为核心的业绩考核制度以及显著的企业业绩影响晋升的激励机制下, 为达到上述目的, 高管需要充当好“守门人”和“管家”的角色, 采取更多符合企业利益的“理性行为”, 从而在企业绩效下滑时能够及时和合理地调整企业既有资源承诺, 在企业绩效上升时能够适当地减少非效率投资, 以此从整体上强化企业成本波动与业绩波动的一致性, 抑制企业成本粘性。 综上, 本文提出:

H3:高管过度自信负向调节可用冗余与成本粘性之间的关系。

三、样本选取与研究设计

(一)样本选择与数据来源

以刘武[11] 、孔玉生等[12] 等为代表的学者在研究中指出, 行业分类是导致企业成本粘性水平出现差异的重要因素, 相比其他行业, 制造业存在更显著的成本粘性。 因此, 本文在聚焦于民营企业的基础上进一步选择以制造业为核心研究对象。

具体来说, 本文通过CSMAR和Wind数据库获得2011 ~ 2018年沪深两市A股民营制造业上市公司的相关数据, 并以此为初始研究样本, 然后按照如下原则进行筛选:①剔除在样本期间上市或主营业务发生重大变更的样本; ②剔除在樣本期间被ST、PT类特殊处理的样本; ③剔除关键数据缺失的样本; ④剔除存在异常值和明显不符合逻辑的样本。 最终, 共得到2669个有效非平衡面板观测样本, 值得强调的是, 本文对成本粘性变量进行了滞后一期的处理, 即认为当年的企业可用冗余与高管特质会对下年的企业成本决策产生影响。

(二)变量定义

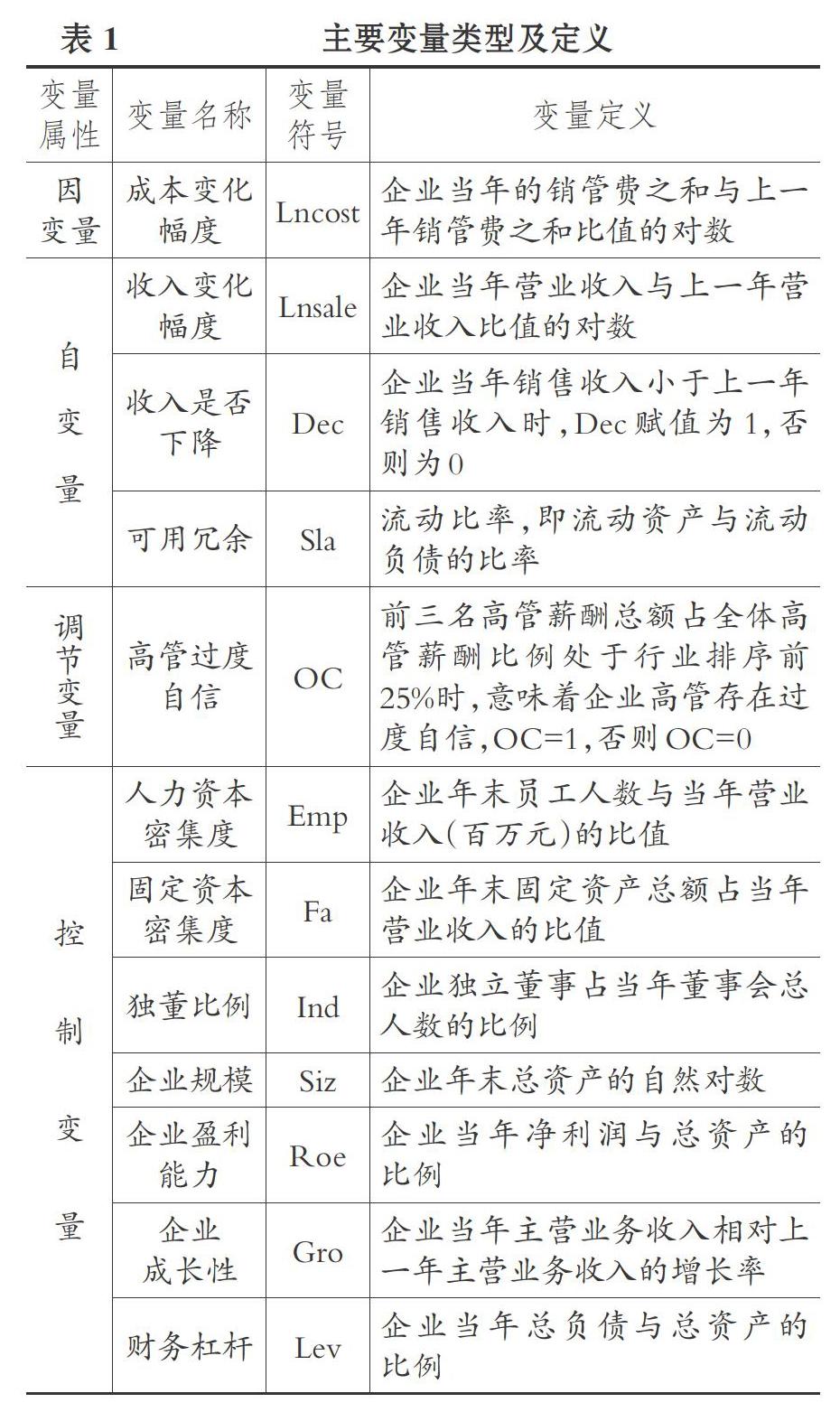

1. 因变量。 参照Anderson等[1] 采用费用变化幅度相对于收入变化幅度衡量成本粘性的做法, 本文将成本变化幅度(Lncost)设为被解释变量, 具体用企业当年销管费之和与上一年销管费之和的比值的对数来衡量。

2. 自变量。 鉴于本文拟采用ABJ模型来衡量企业的成本粘性, 研究中涉及的主要解释变量包括收入变化幅度(Lnsale)、收入是否下降(Dec)以及企业的可用冗余(Sla)。 具体来说:①收入变化幅度用企业当年营业收入与上一年营业收入比值的对数来衡量; ②收入是否下降用虚拟变量衡量, 当企业当年销售收入小于上一年销售收入时Dec赋值为1, 否则为0; ③可用冗余参照李晓翔和刘春林[2] 、蒋春燕和赵曙明[3] 、Bourgeois[4] 等学者的做法, 选取流动比率作为可用冗余的衡量指标。

3. 调节变量。 截至目前, 学者们已经提出了多种高管过度自信的替代变量, 如CEO持股状况、主流媒体评价、企业盈利预测偏差、并购频率、企业景气指数、企业历史业绩等。 本文基于对我国实际情况以及数据可获得性的考虑, 主要参照Hayward和Hambrick[13] 的做法, 选用高管相对薪酬比率来衡量企业高管过度自信水平。 并且为了减小多重共线性的影响, 本文对该变量进行了虚拟化处理, 具体来说, 当企业前三名高管薪酬总额占全体高管薪酬的比例处于行业排序前25%时, 表示该企业高管具备过度自信的特质, OC赋值为1, 否则为0。

4. 控制变量。 在综合以往相关研究的基础上, 本文选取了7个涉及经济状况及企业特质的指标作为控制变量:①人力资本密集度(Emp), 用企业年末员工人数与当年营业收入(百万元)的比值衡量; ②固定资本密集度(Fa), 用企业年末固定资产总额占当年营业收入的比值衡量; ③独董比例(Ind), 用企业独立董事占当年董事会总人数的比例衡量; ④企业规模(Siz), 用企业年末总资产的自然对数衡量; ⑤企业盈利能力(Roe), 用企业当年净利润与总资产的比例衡量; ⑥企业成长性(Gro), 用企业当年主营业务收入相对上一年主营业务收入的增长率衡量; ⑦财务杠杆(Lev), 用企业当年总负债与总资产的比例衡量。 并且, 根据Anderson等[1] 的观点, 人力资本密集度、固定资本密集度属于驱动企业成本粘性的重要经济变量(EV), 独董比例、公司规模、盈利能力、成长性以及财务杠杆均属于公司特质层可能导致研究效果差异的变量(CV)。 此外, 本文还控制了年份层面的效应。 综上, 本研究中涉及的主要变量类型及定义汇总如表1所示。

(三)模型构建

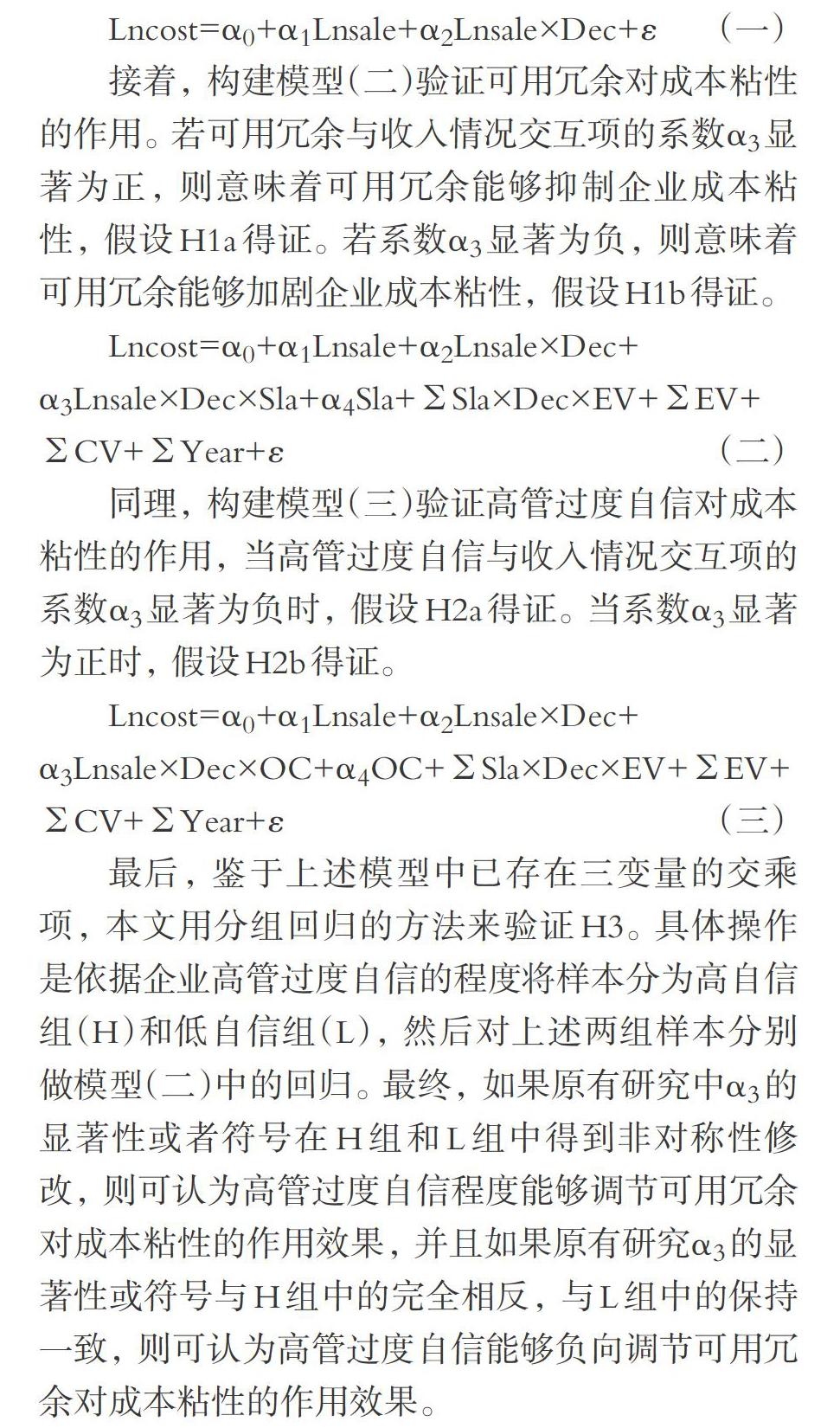

本文在借鉴Anderson等[1] 、梁上坤[7] 等学者研究的基础上, 首先构建基础模型(一)来验证样本企业成本粘性的存在性。 其中, α1表示收入上升1%时企业成本上升的比例, α1+α2表示收入下降1%时企业成本下降的比例。 当α2显著为负时, 则意味着收入上升时企业成本变动幅度大于收入下降时企业成本的变动幅度, 即企业存在显著的成本粘性。

Lncost=α0+α1Lnsale+α2Lnsale×Dec+ε (一)

接着, 构建模型(二)验证可用冗余对成本粘性的作用。 若可用冗余与收入情况交互项的系数α3显著为正, 则意味着可用冗余能够抑制企业成本粘性, 假设H1a得证。 若系数α3显著为负, 则意味着可用冗余能够加剧企业成本粘性, 假设H1b得证。

Lncost=α0+α1Lnsale+α2Lnsale×Dec+

α3Lnsale×Dec×Sla+α4Sla+Sla×Dec×EV+EV+

CV+Year+ε (二)

同理, 构建模型(三)验证高管过度自信对成本粘性的作用, 当高管过度自信与收入情况交互项的系数α3显著为负时, 假设H2a得证。 当系数α3显著为正时, 假设H2b得证。

Lncost=α0+α1Lnsale+α2Lnsale×Dec+

α3Lnsale×Dec×OC+α4OC+Sla×Dec×EV+EV+

CV+Year+ε (三)

最后, 鉴于上述模型中已存在三变量的交乘项, 本文用分组回归的方法来验证H3。 具体操作是依据企业高管过度自信的程度将样本分为高自信组(H)和低自信组(L), 然后对上述两组样本分别做模型(二)中的回归。 最终, 如果原有研究中α3的显著性或者符号在H组和L组中得到非对称性修改, 则可认为高管过度自信程度能够调节可用冗余对成本粘性的作用效果, 并且如果原有研究α3的显著性或符号与H组中的完全相反, 与L组中的保持一致, 则可认为高管过度自信能够负向调节可用冗余对成本粘性的作用效果。

四、实证结果分析

(一)描述性统计分析

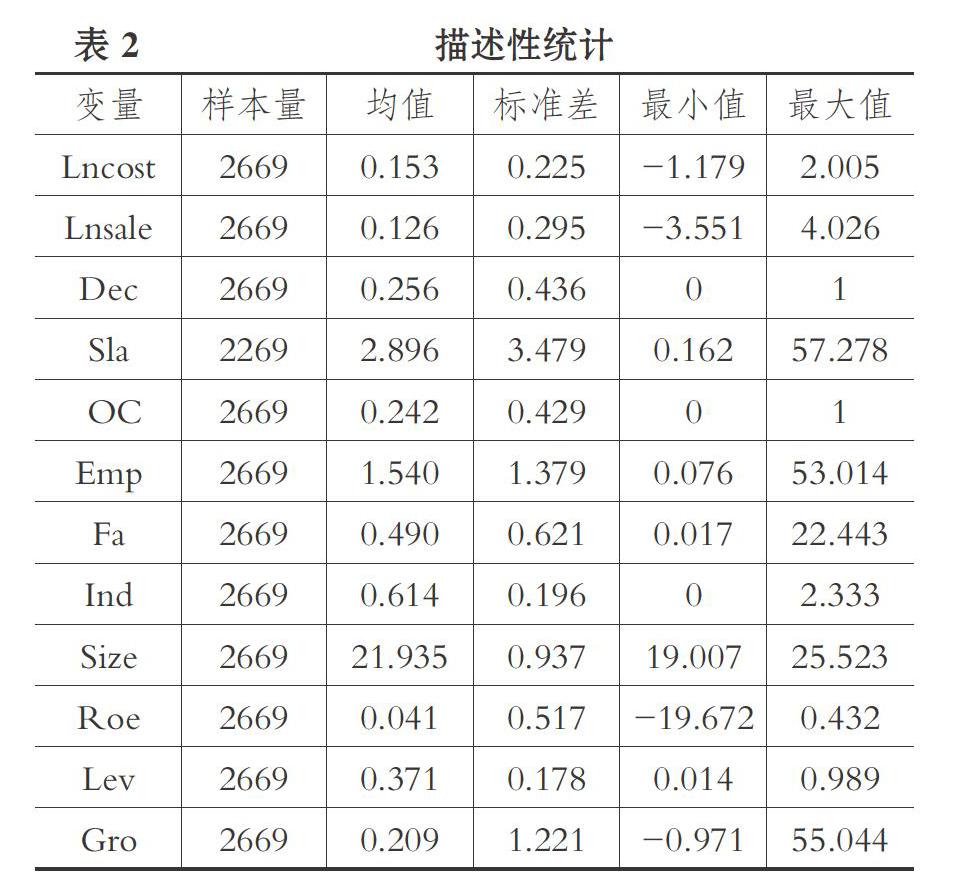

表2为主要研究变量的描述性统计分析结果。 可以看出, 样本企业成本变化幅度(Lncost)和收入变化幅度(Lnsale)的均值分别为0.153和0.126。 收入是否下降的均值为0.256, 这意味着样本中有25.6%的企业出现营业收入下滑的情况。 与此同时, 样本企业可用冗余(Sla)与高管过度自信(OC)的均值分别为2.896、0.242, 标准差分别为3.479、0.429, 这意味着我国民营上市制造业企业在可用冗余的水平上存在显著差异, 且由其水平区间0.162 ~ 57.278可知, 企业冗余能力水平分布较为分散, 而在高管过度自信方面这种差异性和分散性均有所减弱。 除此之外, 表中还对研究中的控制变量进行了详细描述。 整体来看, 将我国民营上市制造业企业作为研究样本获得的上述一系列统计数据, 与梁上坤[7] 、朱芳芳等[14] 的统计结果较为接近, 这就意味着本文选取的样本具有代表性, 以此得到的研究结果能够很好地反映问题的本质。

(二)回归结果分析

表3展示了本文主要的回归分析结果。 其中, 列(1)、列(2)分别表示未加入控制变量和加入控制变量后的成本粘性回归分析, 旨在验证样本企业成本粘性的存在性。 列(3)、列(4)分別表示加入可用冗余、高管过度自信因素后的成本粘性回归分析, 旨在分别验证可用冗余、高管过度自信对企业成本粘性的影响。 列(5)、列(6)则表示对样本高管过度自信水平进行分组(分为偏过度自信组和低过度自信组)后的可用冗余与成本粘性关系回归分析, 旨在验证高管过度自信对可用冗余与成本粘性关系的调节效用。 整体来看, 所有模型的R2均大于30%, 说明本文的模型设定较为合理。

根据回归结果可知:在列(1)、列(2)中收入是否下降与收入变化幅度交互项的系数均显著为负, 证明我国民营制造业上市公司存在成本粘性, 再次验证了本文研究的有效性。 列(3)、列(4)中收入是否下降与收入变化幅度交互项的系数均显著为负, 且可用冗余与收入情况交互项以及高管过度自信与收入情况交互项的系数均显著为正, 这就意味着可用冗余与高管过度自信均能显著抑制企业成本粘性, 假设H1a和假设H2b得到验证。 高过度自信组[列(5)]的回归结果显示, 收入是否下降与收入变化幅度交互项系数以及可用冗余与收入情况交互项系数均为负值但不显著, 由此证明高过度自信不再支持可用冗余对成本粘性的抑制作用, 反而是加剧了二者的正向作用。 与此同时, 在低过度自信组[列(6)]中, 收入是否下降与收入变化幅度交互项系数显著为负, 可用冗余与收入情况的交互项系数显著为正, 且该模型下收入变化幅度系数的绝对值大于列(5)中系数的绝对值, 由此证明了低过度自信不仅支持了可用冗余对成本粘性的抑制作用, 而且强化了这一作用效果。 最终, 在综合上述分组回归结果的基础上可知, 高管过度自信显著负向调节了可用冗余对成本粘性的抑制作用, 假设H3得到证明。

(三)稳健性检验

为了避免单一度量方法带来的偶然性, 本文进行了稳健性检验, 具体操作是参照朱芳芳等[14] 、Geiger和Cashen[15] 的做法, 将速动比率作为可用冗余的衡量指标。 同时, 参照饶育蕾和贾文静[16] 的观点, 即高管的任职情况是导致高管过度自信的重要因素, 本文认为权力是高管过度自信得以产生的先决条件, 当他们的权力过大或者权力缺乏制约时, 他们的心理就倾向于过度自信, 因此本文将能够体现高管控制力的两职合一作为高管过度自信的新衡量指标, 并且规定当企业董事长与总经理为同一人时, 企业高管具备过度自信的特质, 此时OC赋值为1, 否则为0。 将上述可用冗余以及高管过度自信的新指标代入本文构建的原有模型中得到回归结果。 由回归结果可知, 可用冗余、高管过度自信对成本粘性的抑制作用, 以及高管过度自信对可用冗余与成本粘性负向关系的抑制性调节作用均被再次证实, 这就意味着本文的研究结论具有稳定性和可靠性。

五、研究结论与启示

本文以2011 ~ 2018年我国民营上市制造业企业为样本, 在结合资源基础理论以及高层梯队理论的基础上, 详细分析并验证了可用冗余、高管过度自信与成本粘性的关系。 回归结果显示:可用冗余支持组织理论观点, 能够显著抑制企业的成本粘性; 高管过度自信支持高管能力说, 在缓解企业代理问题、加强管理者理性行为与决策的基础上, 能够显著抑制企业的成本粘性; 高管过度自信能够显著负向调节可用冗余对企业成本粘性的抑制作用。

由此带来的管理启示有以下几点:

第一, 区别于西方大多研究结论支持代理理论的观点[17] , 本文将处于转型期的我国企业作为研究样本, 以可用冗余作为具体研究变量, 得出的冗余资源研究结论支持组织理论观点。 究其原因, 一方面是基于发展国家经济转型的背景, 企业持有一定的冗余资源可以弥补其制度不足、缓解环境冲击等, 从而有益于企业发展。 另一方面是本文对冗余资源类型进行了详细区分, 仅关注了易调用、流动性高、转换成本低且具有非专用性特征的可用冗余。 由此可知, 在企业冗余资源管理的实践中, 为得到更有效、更精准的企业冗余资源管理方案, 冗余资源类型的区分是关键, 既不可以偏概全, 又不可盲目地“一刀切”。

第二, 我国已然处于经济转型升级的历史性关键节口, 内外经济形势严峻, 企业面临“五大转向”, 即从低速状态转向高速状态、从确定性情景转向不确定性情景、从线性变化转向非线性变化、从实体空间转向虚拟空间以及从同道追赶转向换道超车[18] , 经营环境愈发“混沌”与“无序”。 此时, 拥有过度自信特质的高管比拥有风险中性和风险规避特质的高管更能发挥企业家精神, 在强化企业成本与绩效波动的一致性基础上显著提高了企业成本管理效率, 保证了企业的健康发展。

第三, 基于我国独特的经济发展背景, 可用冗余、高管过度自信均能够通过抑制企业的成本粘性来保证企业的高效率经营, 但本文的分组回归结果显示, 可用冗余与高管过度自信的正向匹配不能延续他们各自单独作用时的抑制效果, 企业为降低成本粘性, 需要采用二者的“高—低”匹配组合, 即“高水平的可用冗余—低水平的高管过度自信”或者“低水平的可用冗余—高水平的高管过度自信”。 其中, 在降低企业高管过度自信水平方面, 企业可通过建立激励机制、监督机制、惩罚机制或更换高管等做法达到效果。 在降低企业可用冗余方面, 企业可通过产业互联网的搭建共享冗余资源来达到效果。 需要强调的是, 本文的研究结论仅为企业成本粘性的管理实践提供了创新性的可用冗余与高管过度自信情景组合思路, 并未进一步验证各自“高—低”水平的临界值, 因此需要后续研究加以补充。

【 主 要 参 考 文 献 】

[1] Anderson M. C.,Banker R. D., Janakiraman S. N.. Are Sel-

ling, General, and Administrative Costs“Sticky”?[ J].Journal of Accounting Research,2003(1):47 ~ 63.

[2] 李晓翔,刘春林.冗余资源与企业绩效关系的情境研究——兼谈冗余资源的数量变化[ J].南开管理评论,2011(3):4 ~ 14.

[3] 蒋春燕,赵曙明.组织冗余与绩效的关系:中国上市公司的时间序列实证研究[ J].管理世界,2004(5):108 ~ 115.

[4] Bourgeois L. J.. On the Measurement of Organizational Slack[ J].Academy of Management Review,1981(1):29 ~ 39.

[5] Leibenstein H.. Organizational of Frictional Equilibria, X-efficiency and the Rate of Innovation[ J].Quarterly Journal of Economics,1969(4):600 ~ 623.

[6] 刘艳霞,祁怀锦.管理者自信会影响投资效率吗——兼论融资融券制度的公司外部治理效应[ J].会计研究,2019(4):43 ~ 49.

[7] 梁上坤.管理者过度自信、债务约束与成本粘性[ J].南开管理评论,2015(3):122 ~ 131.

[8] 何瑛,张大伟.管理者特质、负债融资与企业价值[ J].会计研究,2015(8):65 ~ 72.

[9] Hilary G., Hsu C., Segal B., Wang R.. The Bright Side of Managerial Overoptimism[ J].Journal of Accounting and Economics,2016(1):46 ~ 64.

[10] 刘艳霞,祁怀锦.管理者自信会影响在职消费吗?——兼论融资融券制度的公司外部治理效应[ J].管理评论,2019(4):187 ~ 205.

[11] 刘武.企业费用“粘性”行为:基于行业差异的实证研究[ J].中国工业经济,2006(12):105 ~ 112.

[12] 孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据[ J].会计研究,2007(11):58 ~ 65+96.

[13] Hayward L., Hambrick D. C.. Explaining the Premiums Paid for Large Acquisitions: Evidence of CEO Hubris[ J].Administrative Science Quarterly,1997(1):103 ~ 127.

[14] 朱芳芳,李海舰,邵剑兵.可用冗余和过度投资——基于高管股权激励的调节作用[ J].软科学,2019(6):84 ~ 88+116.

[15] Geiger S. W., Cashen L. H.. A Multidimensional Examination of Slack and Its Impact on Innovation[ J].Journal of Managerial Issues,2002(1):68 ~ 84.

[16] 饶育蕾,贾文静.影响CEO过度自信的因素分析——来自我国上市公司的经验证据[ J].管理学报,2011(8):1162 ~ 1167.

[17] Tan J., Peng M.. Organizational Slack and Firm Performance During Economic Transitions: Two Studies from an Emerging Economy[ J].Strategic Management Journal,2003(13):1249 ~ 1263.

[18] 李海艦,李文杰,李然.新时代中国企业管理创新研究——以海尔制管理模式为例[ J].经济管理,2018(7):5 ~ 19.