双重股权结构对公司财务绩效的影响

2021-07-08王舒婷曲舒琪

□文/王舒婷 曲舒琪

(哈尔滨商业大学 黑龙江·哈尔滨)

[提要] 大数据时代的发展使得传统的同股同权制度已经无法满足新兴企业的发展需求。2018 年4 月,港交所规定允许采用同股不同权股权架构的公司上市交易。港交所发布新规后,小米成为第一家采用双重股权结构在港上市的公司。以小米公司为案例,首先介绍双重股权结构的概念和特征;其次分析双重股权实施前后小米公司的绩效变化,了解双重股权结构对企业的影响;最后对双重股权结构进行总结,并提出建议。

一、引言

大数据时代的到来和信息技术不断发展,使互联网行业的竞争愈加激烈。互联网技术公司的持续运作需要大量的资金,所以许多公司通过上市来获得融资,但是这通常会稀释管理层手中的股权,甚至会导致失去控制权。在双重股权结构下,公司控制权与所有权的分离可以避免同股同权制度的某些弊端,但同时也将导致控制权的过度集中,对公司经营产生负面影响。小米公司是第一家在港交所采用双重股权结构上市的公司,以小米公司为例,研究双重股权结构对公司财务绩效的影响,十分具有代表性。

二、双重股权结构相关理论

(一)双重股权结构的概念。双重股权结构也被称为“同股不同权”结构。“同股”是指具有相同份额的股份数,“不同权”是指具有不同的投票权。采用双重股权结构的公司上市后,其股票一般会分为两类:A类股票和B 类股票。B 类股票的投票权是一股一票制,而A 类股票的投票权是B 类股票的2~10 倍;尽管A 类股票具有比B 类股票更多的投票权,但这两类股票的收益是相同的。一般来说,A 类股票的持有者是创始人团队,B 类股票的持有者则是流通在外的普通股的股东。对于采用双重股权结构的公司,即使公司需要大量融资,创始人团队也不会因为股权被摊薄而失去对公司的控制权。

(二)双重股权结构的特征

1、双层股权结构将现金流与控制权分开,可以更好地满足不同股东的需求。股权主要包括经济性权利及参与性权利,但不同的股东需求不同;有的股东更关注经济性权利,即股东应享有的股息、分红和股票差价;有的股东比较关注参与性权利,比如创始人团队,主要体现在股东的投票表决中,实质是创始股东希望对公司的主要业务决策行使控制权。

2、双层股权结构的股东控制权更加集中。采用双层股权结构的大多数公司都是科技公司,其创始人希望在上市后能够保持对公司的控制权。当公司需要扩大对外融资规模时,双层股权结构可以使创始股东持有高投票权的股份,不仅获得了一定数量的资金,而且由于控制权集中,恶意收购者的收购成本无形中就会增加。

三、双重股权结构在小米公司应用分析

(一)小米公司简介。小米公司成立于2010 年,最初是一家以手机为核心业务的互联网公司,以高性价比和低成本竞争策略迅速占领国内手机市场。在发展过程中,公司的业务范围不断扩大,逐步向智能家电、硬件、软件服务方向发展,通过建立网上销售和线下售后联合的方式建立了新的手机销售模式。

小米公司在上市之前一直保持着快速发展的态势,在进行多轮融资后,融资额达到15.8 亿美元,其中以普通股的形式进行了少量融资。这种形式的投资者既有收益权又有表决权,给创始人带来了一定程度的股权稀释和控制权风险。为了满足公司新的发展需求,小米于2018年以双重股权结构的模式在港交所上市。上市后,小米公司的股票分为两类:A 类和B 类普通股两类,A 类股是具有“一股一权”的普通股,而B 类股的投票权则是普通股的几倍。A 类普通股拥有68%的股权和17.5%的投票权;B 类普通股拥有32%的股权和82.5%的投票权。AB 股份的比例与投票权的比例之间存在巨大差异,以便创始人团队掌握对公司的控制权。

(二)小米公司实施双层股权结构的动因

1、股权稀释问题。在快速发展的初期,新企业考虑资本成本,经常选择股权融资而不是债券融资。双层股权结构可以解决控制权和融资之间的矛盾,保护创始人团队的控制权。上市后优先股转为普通股后,仍然不可避免地出现股权稀释问题。

2、恶意收购。恶意收购者以高价购买了目标公司的股票,重组公司高层管理层,改变了公司的经营策略,并解雇大批工人。股东接受恶意收购属于短期获利行为,通常会与公司的长期发展目标有较大出入。在企业发展中已经建立起一系列的人力资本、供销网络、债务关系等,如果这些安排被股东的短期利益动机任意打断,必定会影响企业的生产效率。

3、稳定投资者信心。无论是对公司的长期发展持乐观态度的投资行为,还是对短期投机行为持乐观态度的人,大多数都看重投资回报率。大股东减少持股并变现,导致公司的每股净资产下降,并降低了中小股东的信心。小米创始人团队承诺,所有持有的股票将继续锁定365天,并且不会出售。与具有较大流动性的外部投资者相比,创始人股东的控制可以稳定市场,从而稳定公司的长期发展。

(三)双重股权结构对小米公司绩效的影响

1、偿债能力。从偿债能力相关指标来看,小米公司2016~2017 年间的资产负债率过高。小米公司的快速发展必然需要大量资金,因此资产负债率相对较高。小米公司上市期间通过发行股票募集了大量资金,资金压力减小,因此资产负债率在2018 年有所下降。2016~2017 年速动比率没有明显波动。2018 年,速动比率增加,速动资产增加,小米公司的偿付能力增加。在同股同权制度的公司中,公司决策的执行需要由股东大会投票决定,在投票过程中,很可能会由于时间的流逝而失去良好的投资机会。小米公司采用双重股权结构,避免同股同权制度的一些弊端,投入大量资金扩张海外市场和拓展小米生态链,很大程度上增加了小米的营业收入,为小米公司的稳定发展奠定了坚实的基础。(表1)

表1 2016~2018 年小米公司偿债能力指标变动表

2、营运能力。小米公司的总资产周转次数波动不大,应收账款周转率急剧下降,周转天数增加,存货周转率波动较小。小米公司为了开拓海外市场并抢占市场份额,允许海外经销商采用赊销的方式购买商品,给予经销商一定的信用周期,这使得应收账款逐年下降,尤其是2018 年小米公司采用双重股权结构上市以后,加快海外市场拓展进程,应收账款周转率下降幅度更加明显。小米公司的总资产周转率并无较大波动,这也表明小米公司在创始人团队的控制下可以利用其所有资产维持稳定的运营。(表2)

表2 2016~2018 年小米公司营运能力指标变动表

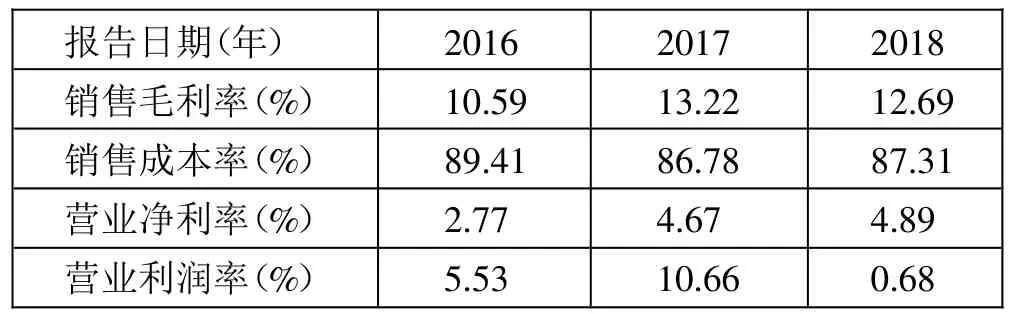

3、盈利能力。从2016 年到2018 年,营业净利润率和销售毛利率一直在稳步增长,营业利润率波动较大。总体来看,小米公司采取的经营模式和销售方式得到了消费者的认可,并取得了良好的业绩,经营状况相对稳定,但营业利润率的急剧下降表明可能存在一些问题,需要引起利益相关者的注意。(表3)

表3 2016~2018 年小米公司盈利能力指标变动表

四、小米公司采用双重股权结构的影响

(一)积极影响

1、提高公司治理水平。小米公司采用双重股权结构后,既可以保证创始人控制权的稳定性,又可以确保公司建立一支高效的管理团队。从长远来看,双重股权结构可以不断提高公司的运营效率,公司价值不断增长,股价稳步上涨,分配给股东的股利也在增加。尽管创始人股权的投票权与普通股股东的投票权不同,但收益权却相同,从而保护了股东的投资权益。采用双重股权结构后,公司仅在市场上发行B类股票,而A 类股票由雷军主导的管理团队持有。这不仅保证了创始人对公司的控制权,而且还防止了外界的恶意收购。

2、提升企业发展价值。要实现企业价值,就必须建立良好的公司制度。不同的投资股东有着不同的投资目的,有些股东投入资金想要快速取得收益分红,常常会通过短期的经营方式来获得收益,不利于企业的长期发展。采用双重股权结构后,创始人团队掌握投票权,在一定程度上保持了企业发展的长期方向,有利于企业稳定营收,减少不利变动。

(二)消极影响

1、控制权过度集中。公司创始人即使拥有少量股权也可以控制公司,在这种股权结构下,公司的其他部门大大降低了公司管理层的约束力,这极易导致管理层的腐败。管理层从自身利益出发,容易增加使用权力谋取个人利益并损害其他股东权益的风险。

2、外部监督失效。与单一股权结构相比,双重股权结构下的公司在经营过程中会发生更多的关联方交易,关联方交易的发生可能导致创始人团队避免外部监督。双重股权结构设置了特殊的表决权比例,一般而言,具有双重股权结构的公司将此比率设置为1∶10。当公司的经营出现问题或创始人想退出公司的经营时,如果创始人试图使用特殊比例的投票权,则将损害普通股股东的利益。

五、结论及建议

对小米公司的案例分析可以得知,公司采用双重股权结构有效保证了创始人团队的稳定控制,减少公司内部引发股权纠纷的可能性,也可以减少公司的内部消耗并进一步降低运营成本。双重股权结构在避免管理者短视化决策、防止恶意并购等方面都发挥了积极作用。当管理层对公司具有长期控制权后,将会着重考虑公司的长远发展,也可以避免出现部分追求短期自身利益的股东的短视行为。双重股权结构将会使企业的管理层长期受雇于公司,并且这种关系将得到长期保障,自然也会投入更多的精力和时间来提高自身素质和专业能力,从而促进公司的高效运营。但是,双重股权结构存在一个根本性的缺陷,即其违背现代公司的股东治理结构,降低了对创始人团队的监督和约束,不利于中小股东利益的保障。

但是,双重股权结构并不适用于所有公司,与传统行业相比,具有较高增长前景的互联网公司更加适合。因此,为了更好地发挥双重股权结构的有效性,有必要不断完善信息披露机制、预警机制与监督机制,维护中小股东的权益,增强了管理层的责任意识,更好地避免了双重股权结构的弊端。