东盟国家外商直接投资促进经济增长实证分析

2021-07-08田晓青RungaroonThienthavorn曾卫锋

□文/田晓青(Rungaroon Thienthavorn) 曾卫锋

(1.集美大学海外教育学院;2.集美大学财经学院 福建·厦门)

[提要] 本文利用东盟国家数据实证分析外商直接投资(FDI)对经济增长的影响。结果显示:对于那些利用FDI 程度较低的国家来说,FDI 不会对他们的经济增长产生显著的影响;而对于利用FDI 程度较高的国家,FDI 会显著促进他们的经济增长,其中具体的影响机制是FDI 通过提高这些国家总的资本存量、提高单位劳动力所拥有的资本存量、提高人力资本水平、扩大出口贸易规模与改变产出结构等途径促进这些国家的经济增长,而FDI 不会对这些国家的劳动就业和进口贸易规模产生显著的影响。

外商直接投资(FDI)是推动经济增长的重要动力之一。东盟国家近些年一向重视利用FDI 来促进经济增长,各成员国以推进“东盟投资区”为目标,支持鼓励更多的外国投资者来东盟国家投资。目前,东盟已经成为东南亚地区吸引外资的主要目的地之一,2018 年东盟国家外资存量高达2.45 万亿美元,FDI 已成为东盟国家经济快速增长的重要影响因素。随着外资迅速流入,东盟经济一直在上升,经济总量已位居全球第五,2018 年国内生产总值已超过3 万亿美元,人均GDP 达到4,540 美元。

当前有关FDI 影响经济增长的文献比较丰富,但有关东盟国家的研究相对较少。蔡琦(2004)发现,在短期内FDI 对东盟国家的资本形成存在挤出效应,而长期内能够提高东盟国家的资本积累。谭玉青(2017)发现,FDI 显著促进了越南经济增长,跨国企业的集聚能够为越南提供大量的工作岗位,FDI 带动了越南的就业增加。Timjaras(2002)、魏景赋和张玉纬(2017)发现FDI 给东盟国家带来了先进技术和管理经验。陈玉战(2014)发现FDI 促进越南经济增长的机制是多方面的:一是FDI 给越南带来了先进技术和管理经验;二是FDI 带来的竞争压力会迫使越南国内企业不断提高生存能力;三是提高了人力资本的技能水平及其整体素质,增加了国内就业;四是FDI 给越南企业带来了良好的示范作用。李美金(2014)发现越南的外商直接投资通过促进产业结构升级及国内观念更新等途径促进了经济增长。此外,在有关中国的研究中,袁莉君(2018)发现FDI 的流入虽然具有滞后性,不过能够在一定程度上对中国贵州省经济增长具有正向的影响,通过深入探讨实际利用外商直接投资与传导变量之间的关系,发现FDI 的流入与出口间存在长期均衡关系,说明FDI 通过促进出口贸易发展而对经济增长产生了促进作用。

由于各国国情不同,FDI 的经济增长效应及其作用机制可能存在较大差异。鉴于文莱是一个只有大约42 万人口的小国,其经济运行可能不符合一般市场经济规律。因此,本文利用除文莱外的东盟9 个国家2011~2017 年数据,通过建立跨国面板数据模型估计FDI 对经济增长的影响及其具体的作用机制,为相关国家制定利用外资的政策提供参考依据。

一、研究设计

本文以新古典增长理论中的索洛模型为基础建立跨国面板数据模型,首先估计东盟国家FDI 的经济增长效应,然后分析FDI 促进经济增长的具体作用机制。以东盟9 个样本国家的人均国内生产总值(人均GDP)的自然对数值(lnpgdp)度量东盟各国的经济增长状况,以东盟样本国家劳均FDI 存量的自然对数值(lnpfdistock)度量东盟各国利用FDI 的状况,建立如下模型(1)式估计东盟国家FDI 对经济增长的影响效应:

其中,下标i 代表国家,下标t 代表年份;控制变量Zk包括两个变量:一是东盟样本国家劳均国内资本存量的自然对数lnpdistock;二是东盟样本国家人力资本的自然对数lnhumank,这两个因素可能分别同劳均FDI 存量相关性,同时也是影响经济增长的重要因素;λ1i代表不随时间变化的国家i 的个体特征,θ1t代表随时间变化而不随国家变化的影响因素;α0、α1和 α2k分别代表模型的待估回归系数;u1it为模型的随机扰动项。

接下来建立以下模型(2)、(3)式估计东盟国家FDI 影响经济增长的作用机制:

以上模型(2)式的被解释变量lnDV 分别为各国总的资本存量K、劳动就业L、劳均资本存量k、人力资本humank、货物出口总额EX 和货物进口总额IM 等的自然对数;模型(3)式的被解释变量为产业结构变化即第三产业占GDP 的比重indus3;模型(2)式的核心解释变量为各国FDI 存量的自然对数lnfdistock;控制变量lnpopland 为体现各国自然资源特征的人口密度;其他变量与符号的含义同模型(1)式。

二、模型的估计及其结果分析

(一)数据来源与变量的描述性统计。模型(1)~(3)式各变量的数据来源、度量单位和描述性统计如表1 所示。(表1)

表1 变量的数据来源、度量单位和描述性统计结果一览表

(二)估计东盟国家FDI 的经济增长效应

1、模型的基本回归结果。模型(1)式的最小二乘法(OLS)估计结果如表2 所示的结果(1)~(3)。如果模型(1)中存在核心解释变量与被解释变量之间双向因果关系、遗漏解释变量和存在变量的测量误差,则模型(1)式就会存在内生性问题,在这种情况下表2 的结果(2)~(3)其核心解释变量(lnpfdistock)的系数估计是有偏估计。接下来处理模型可能存在的内生性问题。

2、模型的内生性处理及其结果分析。本文利用核心解释变量lnpfdistock 的滞后1 期值作为其工具变量对模型(1)式进行二阶段最小二乘法(2SLS)估计,得到表2 的结果(4)。由于这里作为工具变量的核心解释变量lnpfdistock 的滞后1 期值采用的是2010~2016 年的数值,而样本期间为2011~2017 年,所以在进行2SLS 估计时不会减少样本观测值的总数,总的样本容量N 仍然为63 个。在2SLS 估计中模型内生性的Hausman 检验结果表明χ2(1)统计量为0.096,其p 值为75.7%,比10%的显著性水平还大得多,因此可以认为核心解释变量lnpfdistock 是外生变量,从而可以认为在结果(2)和(3)中核心解释变量的系数估计是无偏估计。对比结果(2)和结果(3)可见,加入人力资本控制变量lnhumank 并没有明显提高组内R2的值,同时lnhumank 的系数估计值也没有通过10%显著性水平的t 检验,因此本文使用表2的结果(2)来解释东盟国家FDI 经济增长效应,即核心解释变量lnpfdistock 的系数估计值大于零,且通过了5%显著水平的t 检验,样本国家劳均FDI 存量增长率每提高1%其人均GDP 增长率便会显著平均提高0.0949%,表明东盟国家的FDI 会显著促进这些国家的经济增长。(表2)

表2 模型(1)式回归结果(9 个样本国家)一览表

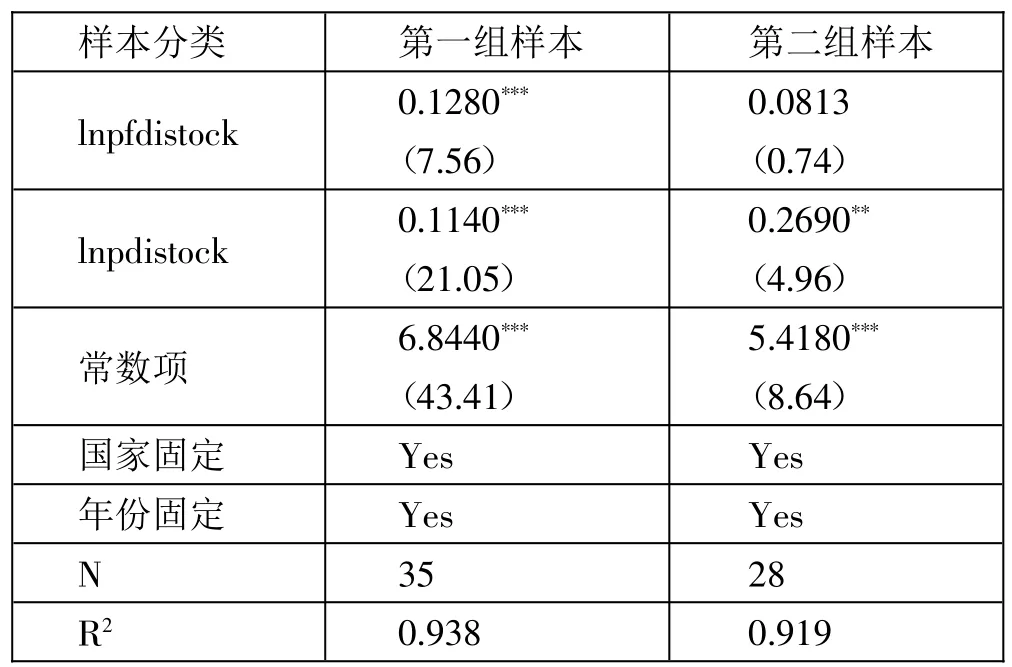

3、模型的稳健性检验。基于东盟各国利用外商直接投资的程度存在较大的差异,本文将东盟9 个国家分为两组样本,第一组是2017 年FDI 资本存量占国内资本存量总额的比重较高的国家,包括新加坡、马来西亚、越南、老挝和柬埔寨;第二组是2017 年FDI 资本存量占国内资本存量总额的比重较低的国家,包括印度尼西亚、泰国、菲律宾和缅甸。对两个样本分别进行OLS 回归得到表3 所示的结果,从这些结果可见,在FDI 资本存量占比较大的样本中核心解释变量lnpfdistock 的系数估计值较大并且通过了1%显著性水平的t 检验,而在FDI 资本存量占比较小的样本中核心解释变量lnpfdistock 的系数估计值较小并且没有通过10%显著性水平的t 检验,这个结果只是说明,只有当东盟国家利用外商直接投资在总的资本存量中达到一定规模时它才会对经济增长产生显著的影响。而模型本身是稳健的。(表3)

表3 模型(1)式分样本OLS 回归结果一览表

鉴于第二组样本国家FDI 存量分别占各国总的资本存量比例较小,这组样本国家外商直接投资对他们的经济增长不会产生显著的影响。因此,本文接下来分析FDI 影响经济增长的机制时只针对第一组样本国家进行分析。

(三)影响机制的实证分析。使用估计模型(1)式同样的方法估计模型(2)、(3)式,得到表4 所示的估计结果,其中核心解释变量内生性的Hausman 检验表明,可以认为模型(2)、(3)式中的核心解释变量都是外生变量。(表4)

在表4 结果(1)中核心解释变量lnfdistock 的系数估计值大于零,并且通过了1%显著性水平的t 检验,FDI 存量增长率每提高1%,总的资本存量增长率便会显著平均提高0.133%,表明FDI 会显著提高各国总的资本存量;在结果(2)中,lnfdistock 的系数估计值并没有通过10%显著性水平的t 检验,说明FDI 不会对劳动就业产生显著影响,这同当前一些文献的结论存在较大差异;在结果(3)中,lnfdistock 的系数估计值大于零并且通过了1%显著水平的t 检验,FDI 存量增长率每提高1%,单位劳动力的资本存量增长率便会显著平均提高0.174%,表明FDI 会对样本国家单位劳动力的资本存量产生显著影响;在结果(4)中,lnfdistock 的系数估计值大于零并且通过了10%显著性水平的t 检验,FDI 存量增长率每提高1%,人力资本指数增长率就会显著平均上升0.0193%,表明FDI 会显著提高样本国家的人力资本水平;在结果(5)中,lnfdistock 的系数估计值也大于零并且通过了10%显著性水平的t 检验,FDI 存量增长率每提高1%,货物出口总额增长率就会显著平均上升0.668%,表明FDI 会显著促进货物出口规模的扩张;在结果(6)中lnfdistock 的系数估计值大于零,但没有通过10%显著性水平的t 检验,表明FDI 对货物进口规模不会产生显著的影响;在结果(7)中lnpfdistock 的系数估计值小于零并且通过了1%显著性水平的t 检验,劳均FDI 存量增长率每提高1%,第三产业占GDP 的比重就会显著平均下降2.488%,表明FDI 会显著降低第三产业在总产出中的比重,这一结果体现了FDI 的产出结构效应,即FDI 在第三产业的产出增长效应相对较弱,甚至可能会抑制第三产业的增长。

表 4 模型(2)、(3)式 OLS 回归结果一览表

三、结论及政策建议

本文利用2011~2017 年的数据实证分析了东盟国家FDI 对他们经济增长的影响及其作用机制。结果显示,对于那些利用FDI 程度较低的国家来说,FDI 不会对他们的经济增长产生显著的影响;而对于那些利用FDI 程度较高的国家来说,FDI 会显著促进他们的经济增长,其中具体的影响机制是FDI 通过提高这些国家总的资本存量和单位劳动力所拥有的资本存量、提高人力资本水平、扩大出口贸易规模与改变产出结构等途径促进这些国家的经济增长,而这些国家的FDI 不会对他们的劳动就业和进口贸易规模产生显著的影响。

根据上述结论,提出对策建议:(1)当前东盟那些利用外商直接投资程度较低的国家需要继续提高对外资的吸引力,加大利用外资的力度;(2)除新加坡外,大部分东盟国家需要创造更加良好的外资环境,需要从加强基础设施建设、提高政府效率、治理社会腐败等几个方面采取措施;(3)进一步完善市场体制,发挥FDI 促进经济增长的重要作用;(4)进一步完善加工贸易政策,加强发展制成品出口贸易;(5)提高教育与科研水平以及人力资本质量提高对FDI 的吸引力。