分税制改革后土地财政对地方政府财政支出效率的影响研究

2021-07-08张晗

张 晗

(中国人民大学 财政金融学院财政系,北京 100872)

从1994年之后,我国财政支出呈现累进式上升,近几年来财政支出占GDP比重维持在20%以上。2011年一般性公共预算收入增速为21.2%,2016年增速下降到4.5%,而2016年一般性财政预算支出增幅达到6.4%,2020年全年全国财政收入约为18万亿元,同比下滑约5.3%;财政支出约为24.7万亿元,同比增长3.3%,在此情况下急需提升财政支出效率。现有的政绩评价考核体制主要与GDP和财政收入挂钩,因此,政府官员为了获得晋升机会,主要依靠提升本省的财政收入和GDP,他们不断寻找新的收入来源,而土地财政是财政收入的主要途径之一。

特别是1994年的分税制改革之后,20年来地方政府土地出让收入从1999年的639.76亿元增加到2010年的2.91万亿元;在地方一般性预算收入中,土地财政所占的比例也从1999年的11.43%上升到2016年的39.9%,2020年国有土地使用权出让收入84 142亿元,同比增长15.9%。相较于已有的文献研究,本文使用方法创新,已有的文献在选取投入产出指标时,对二级指标的处理大多是基于主观思维赋权或直接使用加权平均法赋值,这样处理对财政支出效率评价并不完善,本文使用突变级数法与DEA方法组合可以降低主观因素导致的评价效率缺陷问题。此外,本文对各个省份的财政支出效率进行等级划分,并使用logit模型分析土地财政和财政自主权对我国地区财政支出效率影响,旨在为地方政府评估财政支出效率提供一种参考方法。

一、文献综述

关于地方政府财政支出效率的研究,国外学者主要从两个方面展开研究:一方面,基于财政分权角度视角,研究政府财政支出效率问题。对于财政分权度与政府财政支出效率的相互关系并没有统一的结论,有的文献研究指出财政分权能提高经济效率,Wallace Oates(1972)[1]、 Marlow(1988)[2]和Rowland(2001)[3]指出财政分权不仅可以调节地方政府积极性,也可以间接提高经济效率,也有文献指出财政分权降低了资源配置,抑制政府财政支出效率,如Mc Lure C E (1998)[4]、Dolan(1990)[5]等提出财政分权对地方政府财政自主性会有一定的干涉,来自中央政府的转移支付会打乱给地方政府的财政支出计划,从而令地方政府出现一定错误的判断,最终导致地方政府财政支出的低效率。其二,从财政支出效率的核算方法以及模型估计的角度来写,核算财政支出效率的方法较多的是DEA方法,DEA模型的特性就是多投入与多产出指标共同输入最终获得一个综合评价指标,所以,不同研究学者作品的区别及创新在于投入指标和产出指标的选择。

关于地方政府财政支出效率的研究,国内学者主要也主要从这两个方面展开研究,从财政分权角度来看,陈诗一和张军(2008)[6]量化研究了分税制改革后我国省级地方政府财政支出效率问题,分析指出我国很多省份的财政支出都是低效率的,中部地区的财政支出效率优于东部和西部地区。唐齐鸣,王彪(2012)[7]预测量我国26个省级地方政府的财政效率,他使用的随机前沿分析法,研究结果对中西部的财政支出效率进行对比分析,结果发现中部地区优于东西部地区,他们深入的分析了分税制改革的不同时期对地方政府财政支出效率的影响是否存在差异,结果显示分税制改革初期会显著影响地方政府财政支出效率,分税制改革后期至今,地方政府财政支出效率不断下降,且现在已经低于改革开放初期的水平。从评估财政支出效率方法选择的角度来写,伏润民等(2008)[8]、李永友(2009)[9]假设规模报酬不变利用CCR阶段对政府绩效进行评估;刘振亚等(2009)[10]使用BBC阶段模式对我国省级地方政府财政支出效率进行深入评价。陈仲常等(2011)[11]使用DEA-Malmquist指数对我国地方政府公共支出效率进行测算,测算结果显示我国现阶段各地区的公共支出效率低下。

关于土地财政与地方政府财政支出效率的关系文献研究。分税制改革迫使地方政府依靠土地财政聚集财力。孙秀林(2013)[12]提出1994年分税制改革迫使地方政府从土地征收中增加财政收入。陶然等(2009)[13]提出在我国GDP晋升激励机制背景下,财政分权使得地方官员依靠土地征收增加财政收入去扩大投资。早期,乔新平,白洁(2006)[14]、乔俊峰,陈字旺(2017)[15]认为由于各级行政局之间的权利划分模糊,土地支配权归属划分不明确,为了弥补财政收支逆差,各级政府急切的使用地皮换取收入。地方政府出卖地皮虽然获取了补充财政的收入,地方政府债务风险也随之不断加大。骆祖春(2012)[16]、许坤,管治华(2016)[17]认为土地财政带来的地方政府债务会形成潜在的债务风险,因为出卖地皮是以地皮为抵押物进行借贷得到的资金,政府为了获得足够资金通常会进行大规模土地交易,抵押获得的资金都进一步扩大,当局还债压力加大。过重依赖土地财政收入还会使得地方当局的财务状况随着房地产市场波动。房地产行业发达自然能让地方政府的资金运营充足,房产市场需求下降就会减少对地皮的需求。许坤,管治华(2016)[17]提到未来房价会相对下降,地方政府依赖土地的运行方式不能长久的运行,土地财政会进一步加大地方政府债务风险。

二、方法设计与指标选取

上述文献研究指出DEA模型评价地方政府财政支出效率具有一定的实践意义,DEA方法最终得出的综合效率值可以评价地方政府的支出表现,使不同政府之间的财政支出行为得以比较。另外,还可以根据设定的效率阈值找出财政支出效率无效的地方政府,并进一步分析其无效率的原因,提高政府财政支出效率。

(一)突变级数法的介绍

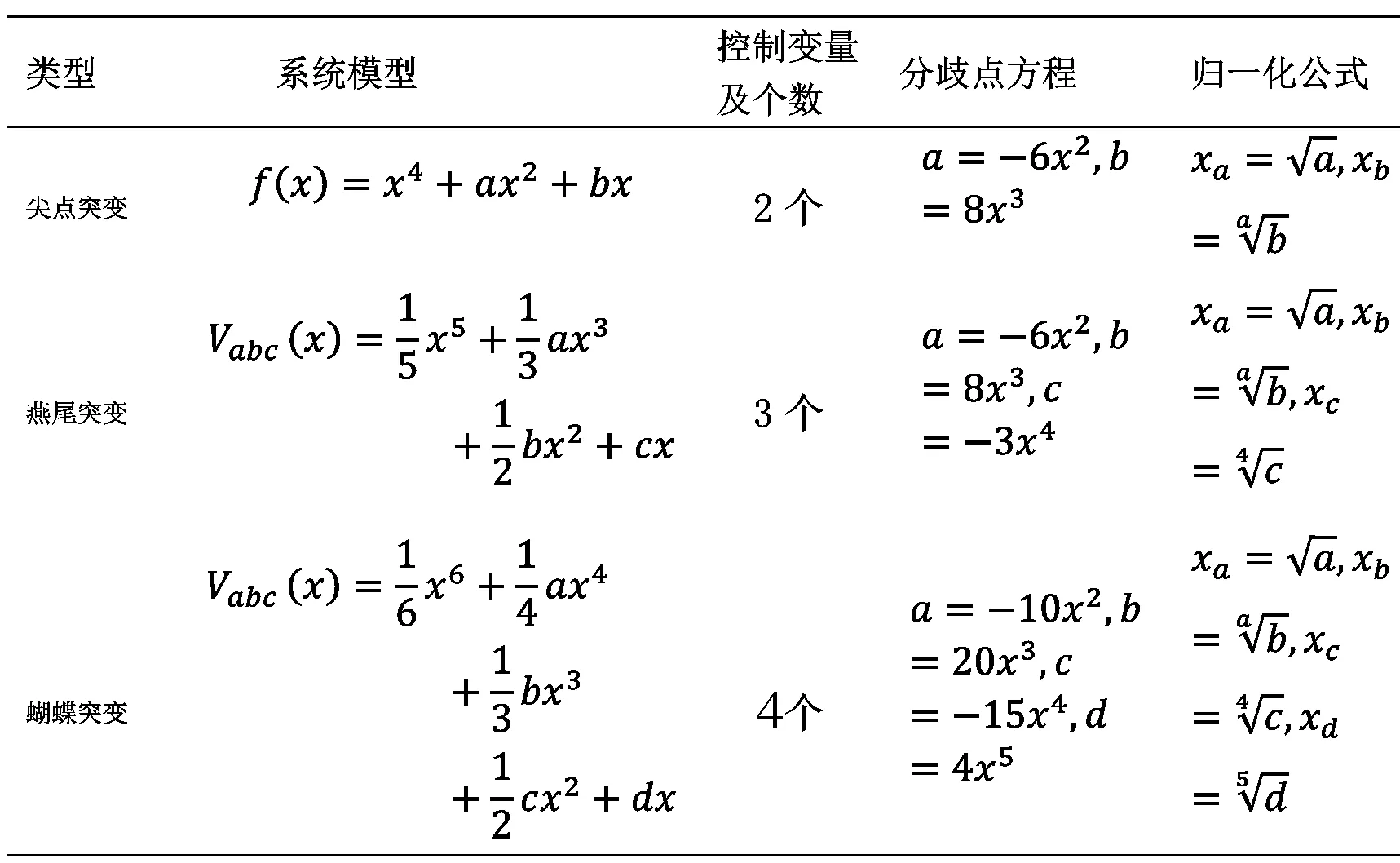

突变级数法已经在各个领域得到广泛应用。突变级数法是一种评价目标排序的综合评价方法,它主要有三大步骤:第一步是先对评价目标进行多层次分解;第二步是利用突变理论和模糊数学方法生成隶属函数;第三步是用归一化公式得到总隶属函数(张凤荣,陈明,2015)[18]。突变级数法不像其他的综合评价法,该法不需要对指标赋予权重值,它只需要对各指标通过重要性进行等级排序,避免了一定的主观性,而且计算过程简单、结果准确,应用领域广(张玉喜,张倩,2017)[19]。下表1为张玉喜,张倩(2017)[19]整理的三种常见突变系统计算原理。

表1 突变级数的三种常见突变系统

(二)DEA方法简介

DEA模型根据其发展情况和调整方法的不同可以分为一阶段DEA模型(CCR模型),二阶段DEA模型(BBC模型)和三阶段DEA模型。本文以CCR模式为例介绍数据包络模型(DEA):

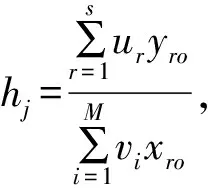

CCR模型评价的对象是具有多输入与多输出的评价主题,主要为评价决策单元的相对有效性。CCR模型的前提假设是输入和输出的N个决策单元(DMU)要具有一定的可比性,即比较出各个决策单元的重要性,而每个DMU又具有M个代表性输入和S个代表性输出,xij表示第j个决策单元中第i种输入的总量,yrj代表第j个决策单元的第r种输出的总量(i=1,2,…,M;r=1,2,…,S;j=1,2,…,N)。

输入向量为:

Xi=(x1i,x2i,…,xMi)T

(1)

输出向量为:

Yr=(y1j,y2j,…,ysj)T

(2)

输入的权向量为:

Vi=(v1,v2,…,vm)T

(3)

第r种输出为权向量:

Ur=(u1,u2,…,um)T

(4)

线性规划模型如下:

(5)

(6)

于是,原模型可以等价转化为:

(7)

(8)

投入与产出的松弛变量为S-*,S+*上述对偶问题转化为:

(9)

(10)

最终的最优解为λ*,s-*,s+*以及θ*,CCR模型中的前提假设条件是生产技术为固定规模报酬,因此效率值θ被认为是综合技术效率(TE),综合效率值是由规模效率与纯技术效率的乘积获得的。可以得出如下结论:(具体证明过程可以参考(周传世,1993)[20]对DEA模型的推导过程):如果θ*=1,s-*,s+*=0说明第j0个决策单元是DEA有效的,且其技术效率与规模效率也是有效的。θ*≤1,则j0个决策单元是DEA无效的,技术效率与规模效率都没有效。θ*=1,但s-*,s+*中至少有一个大于0,则第j0个决策单元是DEA弱有效的,技术效率各规模效率至少有一个是有效的。

(三)突变级数与DEA组合的思路原理

突变级数可以将目标对象进行多层次分解,然后逐步向上层级别传递,最终将多个指标汇总为一个综合指标。DEA是处理多产出与多投入问题,最终获取一个综合评价指标,DEA面临的是产出与投入指标选择问题,如果原始指标数量较多,处理过程复杂且会有很大偏差,突变级数可以将原始指标经过分解最终获取几个产出与投入的综合指标。因此,可以将两者组合使用。突变级数与DEA组合的步骤如下:

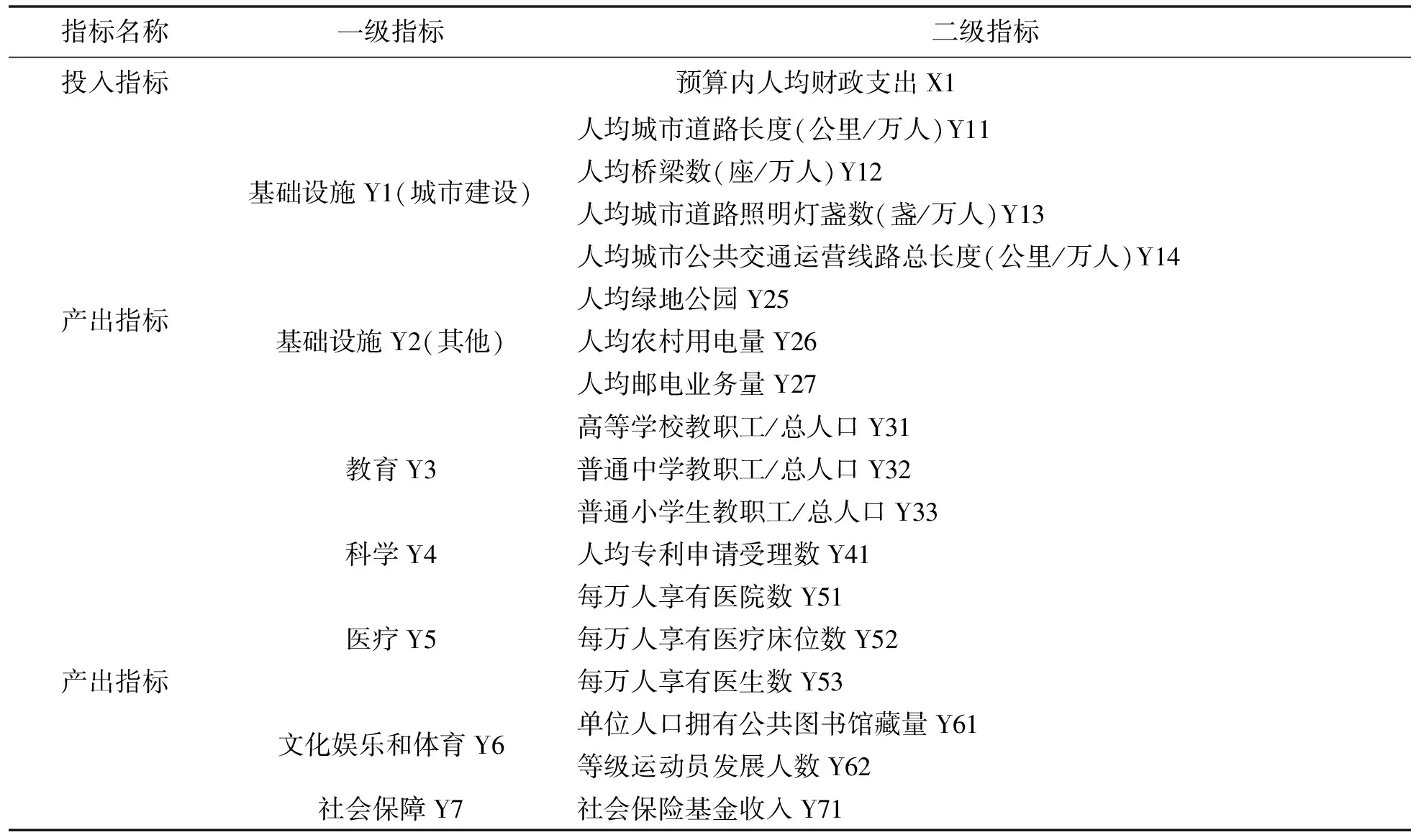

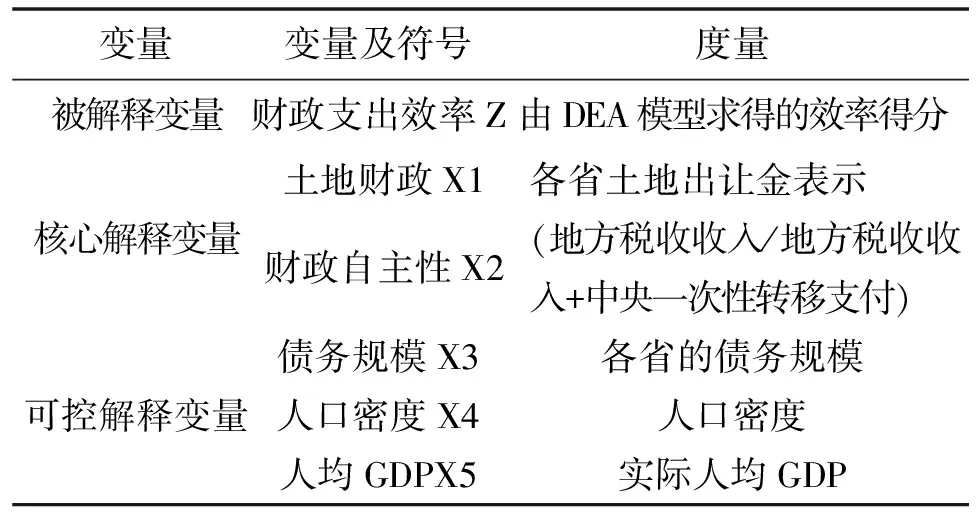

首先,可以利用C.D生产函数或CES或SFA生产函数选取多产出、多投入指标。然后,使用突变级数将N个投入指标转化为n(n 其中,新变量A1,A2,A3,...,Am为新的投入变量。同理,可以得到B1,B2,B3,...,Bs为新的投入变量。将投入变量A1,A2,...,Am,和产出变量B1,B2,...Bs,带入到DEA方法中获取到一个新的综合指标变量。 利用DEA方法测度地方政府财政支出效率的关键是选择地方政府财政投入和产出指标。DEA方法可以从投入的角度也可以从产出的角度来核算技术效率。王巍等(2014)[21]将产出指标扩展至一般公共服务、科技、教育、社会保障和就业、医疗卫生、环境保护及交通运输等;金荣学和宋弦(2011)[22]、尹小剑(2012)[23]指出教育、科技研发、医疗卫生、社会保障及一般公共服务等对产出形成亦有显著影响,本文在参考相关文献可知,现有学者测量地方政府财政支出效率可以分为两类:(1)从总体上评估地方政府的效率,将货币性支出作为地方政府财政投入指标,产出指标选取从教育、医疗、社会保障与就业、基础设施等方面选取;(2)从公共服务部门的效率角度研究,如公共管理、地方警察机构、国防机构等。本文结合DEA方法计算多投入多产出的特性,本文选择了如下财政投入、产出变量。产出和投入指标如下表2所示, 突变级数法要求突变系统某状态变量的控制变量小于等于4个,所以,相应地一般单指标的子指标分解要小于等于4个。 表2 地方政府财政支出效率评价体系 本文使用DEA方法测算并获得各省份地方政府财政支出效率的总得分,将总得分通过三倍标准差法划分为四个效率等级:无效率、低效率、中效率和高效率,分别赋值为0,1,2,3,作为被解释变量,然后利用logit模型分析土地财政及财政分权这两个核心解释变量是否会显著影响地方政府财政支出效率。根据地方政府财政支出的实际情况并结合上文的文献梳理,本文选择了各省政府债务规模、人口密度、人均GDP三个变量作为控制变量。 表3 地方财政支出效率影响因素指标的选取 本文选择的回归模型为一般logit模型,其表达式为: (11) 对(11)变换,得到一个线性公式: (12) 本文通过突变级数和DEA方法组合测算我国各个省份在2017-2019年的财政支出效率,由于青海、西藏这两个省份/自治区数据缺乏,因此,本文仅选取了29个省份。投入产出的二级指标数据都是从各个省份的《统计年鉴》数据以及中经网、同花顺等数据库查询整理而来的。由于各变量的初始值变化程度不同和记录单位存在差异,因此初始值之间难以直接比较,为了消除这些差异,在数据分析之前,并将指标进行无量纲化标准化,将原始数据控制在[0,1]。公式计算如下: 其中,xmax为不同省份的最大值,xmin为不同省份的最小值。 利用突变级数法将二级投入指标Y1、Y2、Y3、Y5、Y6进行综合处理,根据突变级数原理可知四个指标分别采用蝴蝶突变、燕尾突变、燕尾突变、燕尾突变和尖点突变,以2017年北京市为例计算基础设施Y1指标的过程为: =0.878 8 表4 2019年突变级数处理后的产出指标值 DEA方法直接可以获得各个省份财政支出的效率得分,由于logit模型是离散选择模型,而财政效率得分区间为(0,1),可以使用三倍标准差法将财政效率值进行划分为不同的效率等级。效率等级划分依据如下表5,下表6则给出了2017-2019年我国29个省份/自治区/直辖市的财政支出效率得分值。 表5 效率等级划分依据 表6 2017-2019年各省财政支出效率得分 续表6 2017-2019年各省财政支出效率得分 由表6可知,2017-2019年我国大部分省份/自治区/直辖市的财政支出效率比较低,只有北京、广东、上海和山东的财政支出效率是有效的,陕西、甘肃、宁夏和新疆的财政支出效率较低,可以猜测财政支出效率可能与地区经济发展有关,从分布区域来看,我国的中部财政支出效率优于东部和西部,这就与李诗一(2008)[6]的研究结果相吻合。 本文致力于分析土地财政和财政分权是否会影响地方财政支出效率,由图1可以初步分析,土地财政对地方财政支出效率具有正向关系,即土地财政可能会促进地方政府财政支出效率的上升;下图2可以看出,财政分权也会影响地方财政支出效率。 图1 2019年土地财政与财政支出效率得分的散点图 图2 2019年财政分权与财政支出效率得分的散点图 在图1土地财政与财政支出效率得分的散点图中,可以初步看出土地财政与财政支出效率呈现一定的正向相关关系,在图2 财政分权与财政支出效率得分的散点图中,可以看出财政分权与财政支出呈现一定的正向相关关系。 本文对土地财政指标X2、政府债务规模指标X3、人口密度指标X4和人均GDP指标做了对数化处理,由表7可以看出,各个指标的均值相差不大,标准差比较小,可以排除量纲干扰,本文选择的指标可以进行进一步回归分析。 表7 数据描述性统计 由上文通过突变级数和DEA法测算的地方政府财政支出效率的等级划值为1,2,3,分别表示低效率、中等效率和高效率,本文使用该等级值作为模型的被解释变量,由于该值为离散选择变量,因此本文选择排序logit模型进行回归分析,使用2017-2019年的平衡面板数据使用stata软件处理之后,回归结果如下表8所示。 表8 实证结果 由回归结果可以看出,在5%显著性水平下,财政自主性X1对地方政府财政支出效率是显著性的,说明财政自主性的变动会显著影响财政支出效率,提高财政自主性可以提高政府的财政支出效率;在5%显著性水平下,土地财政指标X2对财政支出效率的影响也是显著,且其回归系数是正数,说明一定的土地财政能够促进地方财政支出效率;在5%的显著性水平下,政府债务规模X3对财政支出效率的影响也是显著,且系数是正数,说明适度扩大政府债务规模对政府支出效率具有一定的促进作用。而人均GDPX5和人口密度X4的回归系数并不显著,说明这两个指标并不影响财政支出效率影响。 本文使用突变级数法与DEA方法组合测算了地方政府财政支出效率,获得29个省份(除去青海、西藏)的财政支出效率值,并给各个省份的财政支出效率划分不同等级,测算结果显示仅有少数几个省份/直辖市如北京、四川、河南和河北的财政支出效率是高效的,大多份省份的财政支出效率处于中等效率,上海、内蒙古、宁夏、新疆财政支出效率比较低。本文使用logit模型分析了土地财政和财政自主权对我国地区财政支出效率影响,研究结果显示一定的土地财政能够促进地方财政支出效率,财政自主性对地方政府财政支出效率具有显著的影响效果,扩大地方政府的政府自主性对提升政府财政支出效率具有明显的效果,此外,大力发展经济可以促进提高政府支出效率。地方政府应该从基于地方政府财政支出效率的影响因素视角出发,制定一套适合自身发展的财政支出效率评价体系,从而提高财政资金在不同部门间的使用效率。

(四)评估财政支出效率的指标选取与变量定义

(五)构建政府支出效率的影响因素指标体系

(六)构建政府支出效率的影响因素模型

三、实证分析

(一)数据来源

(二)突变级数法处理结果

(三)DEA处理后的各省财政支出效率值结果

(四)土地财政、财政自主性与财政支出效率的散点图

(五)数据描述性统计

(六)logit模型的回归结果

四、结论与建议