不同所有制员工垂直薪酬差别与企业绩效关系研究

2021-06-30蒋媛媛刘晓鸾

蒋媛媛 刘晓鸾

(东北财经大学经济学院,辽宁 大连 116023)

一、引言

近年来,企业内部薪酬差距问题愈加严重,各类上市公司经常被爆出高管天价薪酬问题,高管-员工薪酬差别悬殊,不仅影响企业内部的生产积极性,而且严重影响社会公平。在此基础上,我国政府于2002年、2009年、2015年相继出台了 “限薪令”等薪酬控制政策,以优化我国企业薪酬结构。

回顾已有文献,目前关于企业内部员工垂直薪酬差别与企业绩效的关系研究,大多数从锦标赛理论与社会行为理论两个方面出发。其中,锦标赛理论(Lazear等,1981;Green等,1983)认为,一定的晋升会得到一定幅度的工资增长,会激发员工的工作积极性。国内一些学者也通过我国上市公司数据,得到企业内部薪酬差别与企业绩效之间明显的正向关系(林浚清等,2003;钱明辉等,2017)。而社会行为理论(Martin,1981;Cowherd等,1992)则认为扩大企业内部垂直薪酬差别会对员工的生产行为产生负面影响,因而不利于企业绩效的增加。(石永栓等,2013)利用我国上市公司2005年~2010年数据进行实证研究得出,不管是高管内部之间还是高管与普通员工之间薪酬差别的扩大都会影响企业绩效。

虽然目前的研究角度很广泛,但是大部分的研究都是基于单一类型的企业或者企业整体出发,但本文将根据不同所有制将企业区分为国有企业、民营企业、外资企业和其他类型企业,进一步研究在不同所有制下二者的关系,致力于提出不同所有制下员工薪酬差别的合理范围,并为不同所有制的薪酬制度的制定者提供一定的参考价值。这是因为在不同所有制条件下,企业内部的治理结构以及企业本身的发展模式可能存在很大的不同,例如国有企业员工薪酬并非只依据企业绩效,还与国家宏观调控政策等息息相关。另外,考虑到企业绩效对员工的薪酬差别也会产生反向因果问题,因此,本文将采用滞后三期的员工垂直薪酬差别作为工具变量来解决内生性问题。

二、研究设计

1.样本来源

本文数据来自国泰安CSMAR上市公司数据库,时间区间为2010年~2019年。在获得原始数据后,按如下程序进行了筛选:(1)剔除金融行业(金融行业的财报结构和数字比较特殊,例如商业银行的资产负债率很高,为了实证结果的准确性,一般会剔除金融行业);(2)剔除ST,*ST类上市公司;(3)剔除相关数据缺失及异常的企业。为了消除极端值的影响,本文所有连续变量均在1%和99%分位上进行了winsor处理。对于数据进行上述处理后,最终得到的样本中共包含观测值12966个,共涵盖2750家公司,数据是非平衡面板数据。

2.变量设计

本文的被解释变量为企业绩效,将采用总资产报酬率(ROA)指标进行衡量。本文的核心解释变量为企业内部薪酬差别,参考刘春等(2010)的相关研究,主要采取两种方法来进行衡量,分别为全部高管与员工的平均薪酬差距(GAP1),薪酬最高的前三名高管与员工平均薪酬差距(GAP2),各自的计算公式为:GAP1=全部高管平均薪酬/全部员工平均薪酬,GAP2=前三名高管平均薪酬/全部员工平均薪酬。本文还对以下可能对企业绩效产生影响的变量进行控制:资产负债率(ALR)、年末市净率(PB)、固定资产比率(FR)、企业发展能力(OPER)、第一大股东持股比例(TOP1)、雇员总数(EMP)、企业规模(FS)等。同时,为控制随时间变动以及行业特点而产生的影响,本文也控制了时间(YEAR)虚拟变量和行业(IND)虚拟变量。

3.模型构建

本文构建如下模型,使用固定效应模型对非平衡面板数据进行回归分析:

其中:Performance 表示企业绩效,在本文中主要用ROA表示;i表示个体,t表示时间,GAP为企业内部垂直薪酬差距,本文主要用 GAP2 表示;control 为控制变量,包括资产负债率(ALR)、年末市净率(PB)、固定资产比率(FR)等变量,同时本文控制了年度(YEAR)、行业(IND)虚拟变量,是误差扰动项。是模型拟合的参数。

三、实证分析

1.回归分析

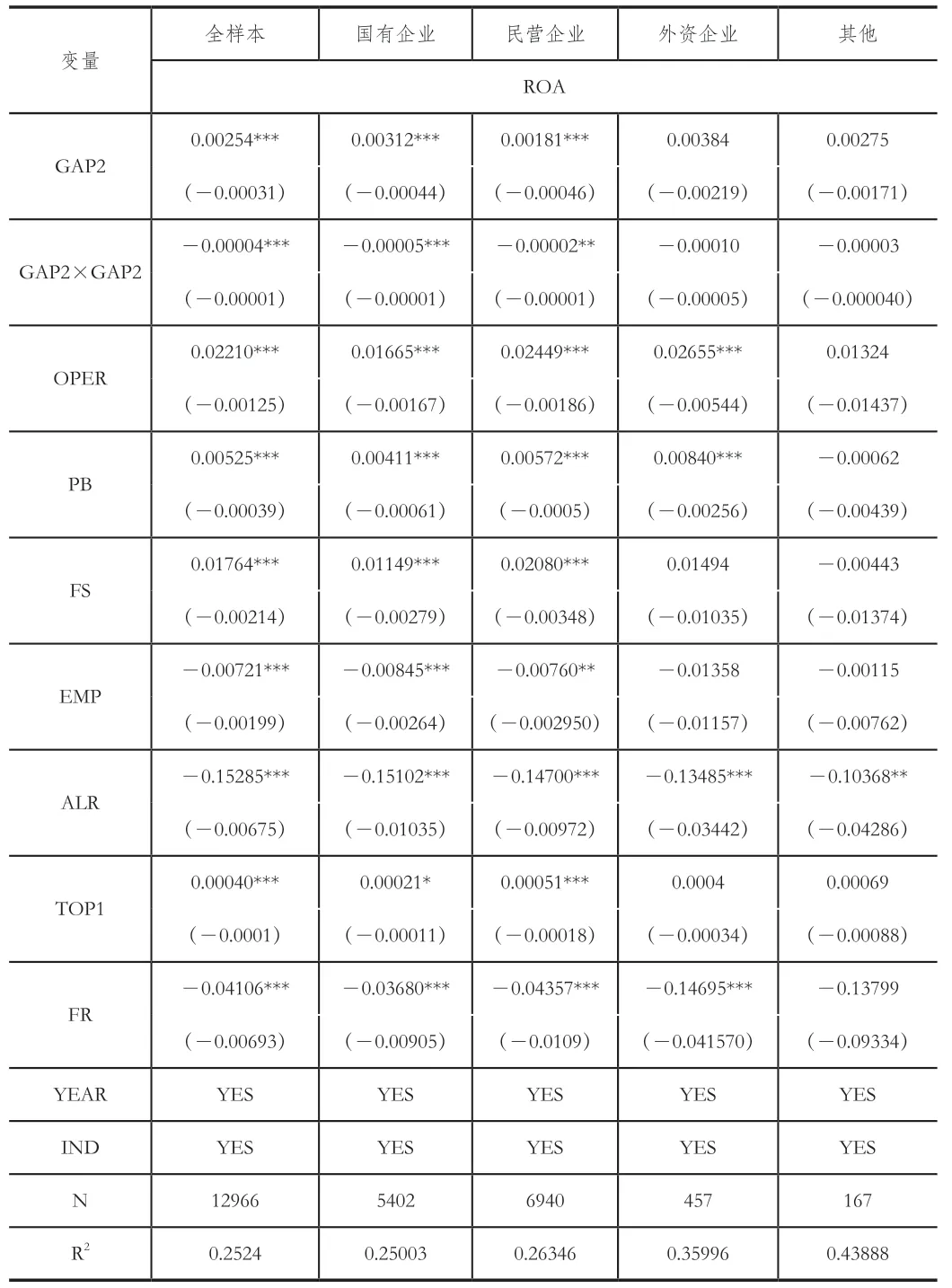

通过表1全样本回归结果可以看出,企业内部垂直薪酬差别的一次项系数为正,二次项系数为负,可以判断企业内部垂直薪酬差别与企业绩效呈“倒U形”关系。同时,本文计算得出全样本企业内部垂直薪酬差距最优值为31.75。从表1中还可以看出,在外资和其他类型企业中,企业内部垂直薪酬差别对企业绩效影响不显著,这主要是因为外资企业内部薪酬分配一般根据个人贡献,受到各种规章制度的影响较小,且外企经营风格更加开放、人事架构较为简约、经营效率更高、宏观环境较为友好等一系列因素。而对于国企,薪酬差距的最优值为30倍~ 31.2倍,民企的最优值为41.8倍~ 45.25倍,这说明民企对薪酬差距的包容性更大,对高管的高薪酬接受能力更强。这主要是因为国营企业除了具有经济功能外,还具有促进公平稳定、长治久安等社会功能,因此在国企中的员工具有更强的平均意识,会更加注重企业内部分配的公平性。而通过计算可知,我国企业目前高管员工薪酬差别均值大约为8.1倍,说明我国目前大部分企业处于最优值左边,基本上呈现出随薪酬差距增加企业绩效增加的正向相关关系。同时,资产负债率、固定资产比率与雇员总数均与企业绩效为显著的负相关关系,而年末市净率、企业发展能力、企业规模与第一大股东持股比例均与企业绩效呈正相关关系。

表1 薪酬差距与企业绩效的回归结果

2.内生性处理

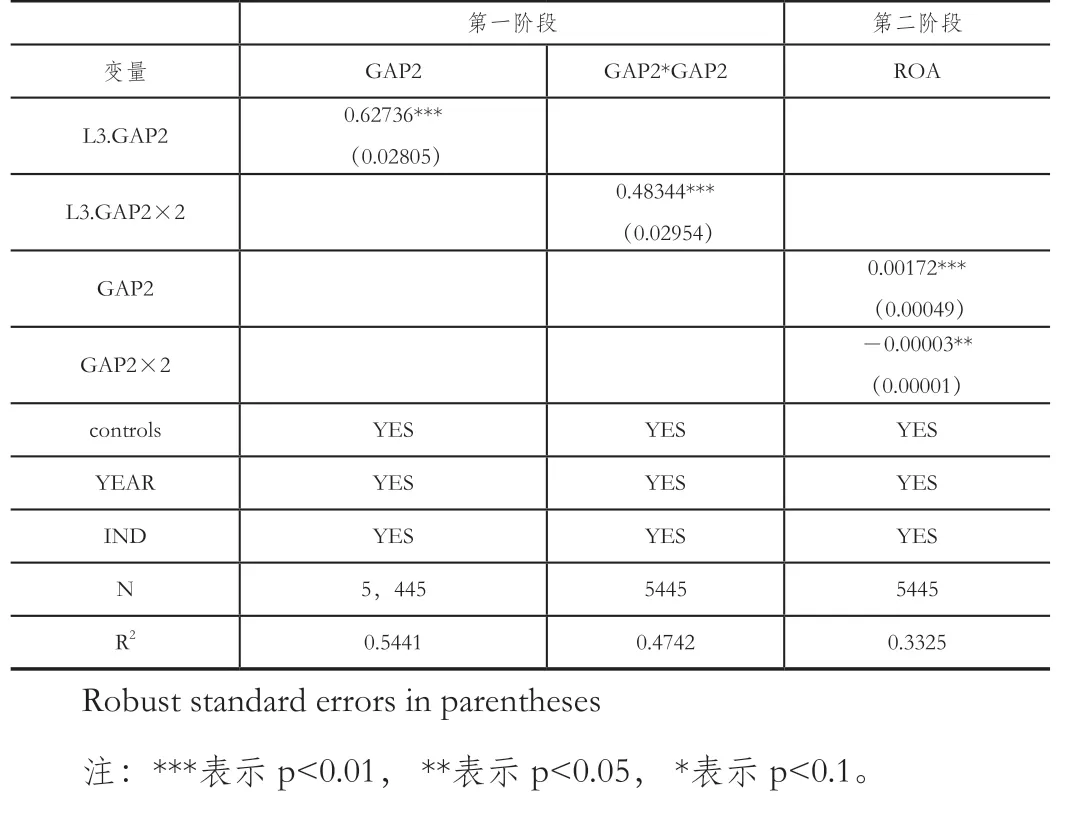

考虑到可能存在因反向因果而产生的内生性问题,本文参考刘春等(2010)的做法,使用滞后三期垂直薪酬差别为工具变量,使用两阶段最小二乘法(2SLS)来识别出垂直薪酬差别与企业绩效二者的因果关系。通常认为:多期之前的历史内部薪酬差距对当期企业绩效的影响应当是比较低的,满足外生性的要求;企业内部的薪酬制度具有传承关系,薪酬制度的变化一般是比较缓慢且稳定的,所以企业当期的垂直薪酬差别应与滞后三期的垂直薪酬差别具有很强的相关性,满足相关性的要求。最终结果如表2所示,实验结果不变,这也进一步保证了实验结果的稳健性。

表2 工具变量回归结果

四、结论与政策建议

1.企业内部垂直薪酬差别与企业绩效呈现“倒U形”关系。在其他条件不变的前提下,企业内部垂直薪酬差别存在一个最优值。最优值之前,锦标赛理论发挥主导作用,扩大企业薪酬差别可以激发员工的积极性,从而提高企业绩效;最优值之后,社会行为理论发挥主要作用,过大的企业垂直薪酬差别会不利于企业绩效。且目前我国大多数企业仍处于正相关阶段。另外,不同所有制员工对公平薪酬的偏好是不一致的,国企薪酬差别的最优值更小,因为相对而言国企在缩小收入差距促进社会公平方面需要承担更大的责任,而民营企业主要追求经济效益,因此可以接受更大的薪酬差距来促进企业绩效的增加。

2.企业的薪酬制定者应该优化薪酬差距水平,完善企业内部绩效考核制度。企业垂直薪酬差别与企业绩效呈现“倒U形”关系,因此企业的薪酬制定者应该将企业垂直薪酬差别控制在合适范围,不能过大或过小。另外,在制定薪酬差距政策时,要减少一些不必要开支,用来稳步提高企业内部员工的福利待遇,并注意适当增加差距来提高企业绩效,因为目前大部分企业仍然处于薪酬差距与企业绩效正相关阶段。

3.企业的薪酬制度应该根据具体情况具体分析,在不同的所有制下薪酬制度应该有所区别。根据实证分析可知,每个企业由于企业性质不同,各个企业最恰当的薪酬差距也会有所不同,国企相对于民营企业而言,可接受的最优薪酬差距较小,因为国企除了具有经济功能外还具有强烈的社会功能,对于维持社会的公平稳定起到至关重要的作用,因此在制定薪酬制度时应该考虑到各个企业性质而制定不同的政策。同时,国企的企业绩效相较于民营企业对薪酬差距的波动性更大,因此在调节薪酬差距时应该更加谨慎,以防引起企业绩效较大幅度的变化。