企业偿债能力

2021-06-28

中国海外发展登上“2020年中国上市房企偿债能力TOP10”榜首,长期保持着稳健财务状况的龙光集团、龙湖集团、保利地产等也得以跻身榜单十强。

中国海外发展荣获“2020年中国上市房企偿债能力TOP10”榜首。这不仅仅表现在中国海外发展具备充足的现金储备、稳健持续的EBITDA,也体现其杠杆水平较低,财务状况更加稳健,可以减轻偿债压力,亦能更充裕地应对偿债需求。

行业龙头企业碧桂园也以出众的货值储备,较好的EBITDA/负债比值位列本次榜单的榜眼。此外,长期保持着稳健财务状况的龙光集团、龙湖集团、保利地产等也跻身榜单十强。同时,万科、华润置地、招商蛇口在行业高杠杆盛行的情况下,长期保持合理的杠杆水平,体现了这些房企稳健发展的理念。

2020年至今,受融资政策收紧、疫情压力等诸多因素影响,多家安全垫不足的房企无法偿付到期债权。而这其中不仅仅是小型房企,甚至包括规模房企。違约事件不仅仅会影响房企未来的融资活动,在债权人压力下亦可能迫使公司进行重组,打断正常的经营计划。

1 短期偿债能力改善

无法偿债最直接的原因便是流动性不足,根据候选房企历年的财务情况来看,速动比率中位数变化不大,但可发现指标分布上从右倾变为左倾(见图1),即从部分房企流动十分充足演变至部分房企流动性吃紧,反映了这些房企在运营中较为激进的策略。

预计候选房企2020年速动比率中位数为0.54,略高于2019年的0.52。同时,约有半数候选房企的速动比率在0.45至0.64之间。

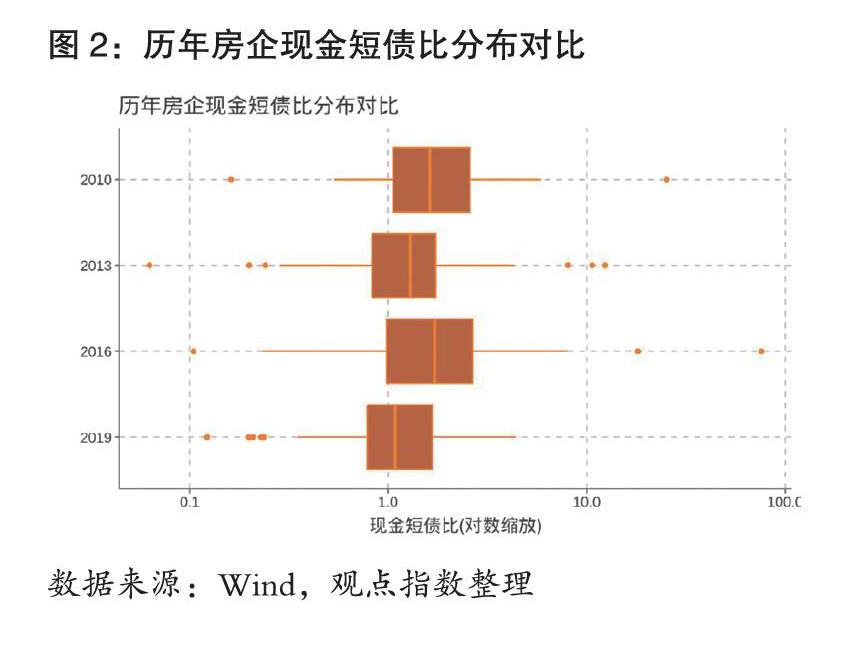

迫于近来监管压力,尤其是去年出台的“三道红线”政策,多数房企会更加在意现金水平,房企的流动性会趋好。另一个更直接的指标便是现金短债比,可以衡量企业对即期债务的偿还能力。从过去10年数据来看,约半数候选房企现金短债比基本保持在1以上,即可以满足“三道红线”的监管要求,见图2。

预计75%的候选房企现金短债比水平会高于0.92,而中位数为1.16,较2019年均有改善。这意味着超过半数的候选房企达到了“三道红线”的要求,而即便没有达到“三道红线”的标准,大部分候选房企的负债情况也不会有显著的偿债压力。

2 净负债率迎来拐点

转看房企整体债务偿还能力,通过息税折旧摊销前利润(EBITDA)与有息负债总额的比值来衡量房企收入对债务的覆盖程度,从而反映企业是否有充足收入来偿还债务。

如图3所示,随着房企债务规模扩大,这一指标一度呈现下降趋势。但自2016年开始,这一指标保持相对稳定,而且各候选房企的表现也有趋同倾向,体现了房企对风险与扩张的权衡。预计这一指标将会继续改善,在房地产市场相对成熟环境下,房企会更加重视在财务上保持审慎与稳健。

此外,预计2020年候选房企EBITDA/有息债务比值的中位数为0.16。但同时,约75%的候选房企该指标将高于0.12,同时也不会有房企超过0.50,见图4。

从房企资本结构来看,净负债率在过去10年呈现攀升趋势,2010年超过75%房企都没有超过100%的“红线”;从2013年开始,越来越多房企越过了100%的“红线”,截至2019年末,候选房企净负债率约为85%。尽管迫于“三道红线”压力,房企普遍都有降负债的努力,但降负债和改善资本机构并非朝夕之功。截至2020年末,约72%候选房企可以达标,净负债率中位数为78%,相比2019年有较为明显的改善。

另一个重要方面便是房企的货值储备,这不仅仅是房企可以持续经营的基础,也是在违约时,快速变现的重要来源。

根据统计,候选房企截至2020年年末平均货值为4599.7亿元,中位数为3063.8亿元,见图5。

可以看出,头部房企货值显著高于行业整体水平,也为这些企业的偿债提供了保障。

2020中国上市房企

融资能力TOP10评选参考指标:财务能力(加权平均票面利率、现金短债比、累计权益销售额、违约距离、信用评级、全年融资总额等)、管理能力(企业团队组织与建设、企业管理模式、企业领导力与执行效率等)、商业模式(产品的独特性、革新的生产方式、营销方式与组织、资金运用及融资等)、品牌价值(企业品牌熟知度、企业品牌认可度、社会贡献等)。