社会信任和审计报告稳健性

2021-06-24卢小丽

卢小丽

(海南大学 管理学院,海口 570228)

0 引言

外部审计师在维持资本市场稳定和增强投资者信心方面发挥着关键作用。道德准则要求外部审计人员进行尽职调查,并就被审计单位的不当行为或潜在的业务失败向投资者发出警告,发表审计意见。审计报告稳健性反映了发表审计意见的门槛。为了弥补风险敞口的增加,审计机构战略性地降低了发表不干净意见的门槛。先前的研究确定了几个影响审计师所承担风险的因素,以及审计师的报告行为(Firth et al.2012)。这些因素主要与客户和审计公司的特征以及机构环境的特征有关,例如投资者保护和执法 (Chen 等人,2014;Firth et al.2012)。但是,先前的研究并未考虑非机构性因素对审计师报告稳健性的影响。本文研究了社会信任这样一种非机构性因素对审计师报告稳健性的影响。

现有的社会信任研究主要集中在社会信任的宏观效应上,只有最近的研究探讨了其在微观层面的经济决策中的作用。比如,Wu(2014)和Chen(2014)分别研究发现了运用非国有企业样本研究发现了社会信任会促进银行贷款和贸易信贷。而本文将通过研究企业的可信度是否会影响审计师出具的审计报告的稳健性,来对微观研究层面进行了补充。

1 文献回顾和假设提出

社会信任对审计报告稳健性的影响,包括直接和间接两个方面。关于直接影响,审计师认为位于高社会信任区域的企业会更讲诚信,企业的经理更有可能努力去避免违背社会的机会主义行为。Francis Fukuyama (1995)认为信任是指团体内的其他成员基于相同的规范,在一个有诚实、有规律和有合作行为的团体内产生的期望。所以,位于高信任区域的公司的管理层和员工受到一套更高道德标准的约束,这促使他们提高信息透明度,避免不当行为(Wu et al.2014;Chen et al.2014)。因此,审计师在更大程度上信任这些客户,并为其发布干净的审计意见设定了较低的门槛。在间接影响方面,社会信任也可能通过减少责任敞口,间接降低审计报告的稳健性,因为来自高信任地区的客户不太可能从事机会主义的报告行为,这反过来又可以降低审计风险。此外,Pevzner 等人(2015)提供的证据表明,投资者认为位于高信任区域的公司的财务报告更可信。这进一步降低了在潜在审计失败的情况下对审计人员提起诉讼的可能性。总体而言,本文预期社会信任会对审计报告稳健性产生负面影响,提出假设如下:

H1:社会信任与审计报告稳健性负相关。

2 样本选择和研究设计

2.1 样本选择

初始样本包括2007-2013 年间中国A 股非金融类上市公司。如以往对审计市场的研究一样(Chen et al.2010),排除了只发行B 股的公司,因为B 股市场与A 股市场在许多方面都不同,包括定价、流动性、外汇监管以及会计和审计要求。从2007年开始样本期,是因为这一年采用了一套新的公认会计准则。删除了有缺失值的样本后,最终的样本包含了10 753 个公司年的观察数据(2 643 个公司)。

2.2 变量测量

2.2.1 社会信任

本文通过TRUST 来衡量客户的社会信任,计算每个客户的TRUST,乘同一审计公司审计的所有客户的TRUST 的平均水平。TRUST 是根据经理人对调查问题的回答(“根据您的经验,您能否列出企业最可信赖的前五位省份”)来评估省级可信赖度平均水平的自然对数。更具体地说,如果客户的原始信任级别为100,而其审计事务所的审计客户的平均信任级别低于100,则审计事务所将认为该客户更值得信任。或者,如果客户的平均信任水平大于100,则审计公司将认为原始信任水平为100 的客户不值得信任。

2.2.2 审计报告的稳健性

用MAO 衡量审计师报告的稳健性,通过审计师发布不干净审计意见的倾向衡量。不同类型的审计意见反映了不同的审计师对客户财务报告的判断。因此,本文遵循Chen 等人(2010)的方法,将MAO 测量为一个序数变量,其值为0,1,2,3,分别代表 “无保留审计意见”“保留审计意见”“否定审计意见”“无法表示审计意见”。

2.3 研究设计

H1 预测社会信任与审计报告稳健性之间存在负相关关系。根据预期,模型(1)的β1的系数为负:

根据之前的研究,本文控制了模型 (1) 中的几个因素。LagMAO 来控制审计意见的持久性(Lennox 1999,2000)。使用变量BIG、TTLCLIENTNUM 和TTLCLIENTAT 来控制审计公司的规模。TTLCLIENTNUM 是某一年被审计公司审计的客户总数的自然对数;TTLCLIENTAT 是由审计公司审计的某一年客户总资产的自然对数。控制审计总收费的自然对数(LNAUDFEE)。控制审计公司成立的年数,并将其表示为AUDFIRMEXP。使用IMPORTANCE 来控制客户重要性,该变量的计算方法是客户总资产的自然对数与同一审计公司审计的客户资产总和的自然对数之比。关于客户特定的特征,首先用LNTA(客户总资产的自然对数)来控制客户的规模。对客户的财务状况进行控制,包括流动比率(CURRENT)、资产负债率(LEV)、净资产收益率(ROE)、营业额(TURNOVER)和损失(LOSS)。ARINV(应收账款和存货之和除以总资产) 来控制客户经营的复杂性,以及AGE(客户在证券交易所上市的年数)来控制公司的年龄。使用可操控性应计利润(DA)进一步控制客户的财务报告质量,根据Jones(1991)模型估计DA。另一个需要考虑的是,中国的上市公司必须达到目标盈利水平,才能获准通过配股筹集额外资本,如果连续三年出现亏损,它们将被摘牌。因此,中国上市公司有动机管理盈余以满足这些门槛 (Haw et al.2003;Chen and Yuan 2004),因此更容易收到不干净的审计意见 (Chen et al.2010)。因此,控制虚拟变量EM,如果客户被怀疑有管理盈余以避免退市或有资格进行配股,则等于1,否则等于0(Chen,2010)。控制了LEGAL(法律环境发展的程度,用律师数量的人口比例,地方法院的效率和保护产权衡量),GDP(该省的人均GDP)和GDP 增长率(每个省GDP 的增长率)。因为社会信任度可能与区域发展程度有关,故加入了年份和行业来控制潜在的固定效应。每年对所有连续变量的1%进行Winsorize 以减轻极值的影响。

3 实证结果

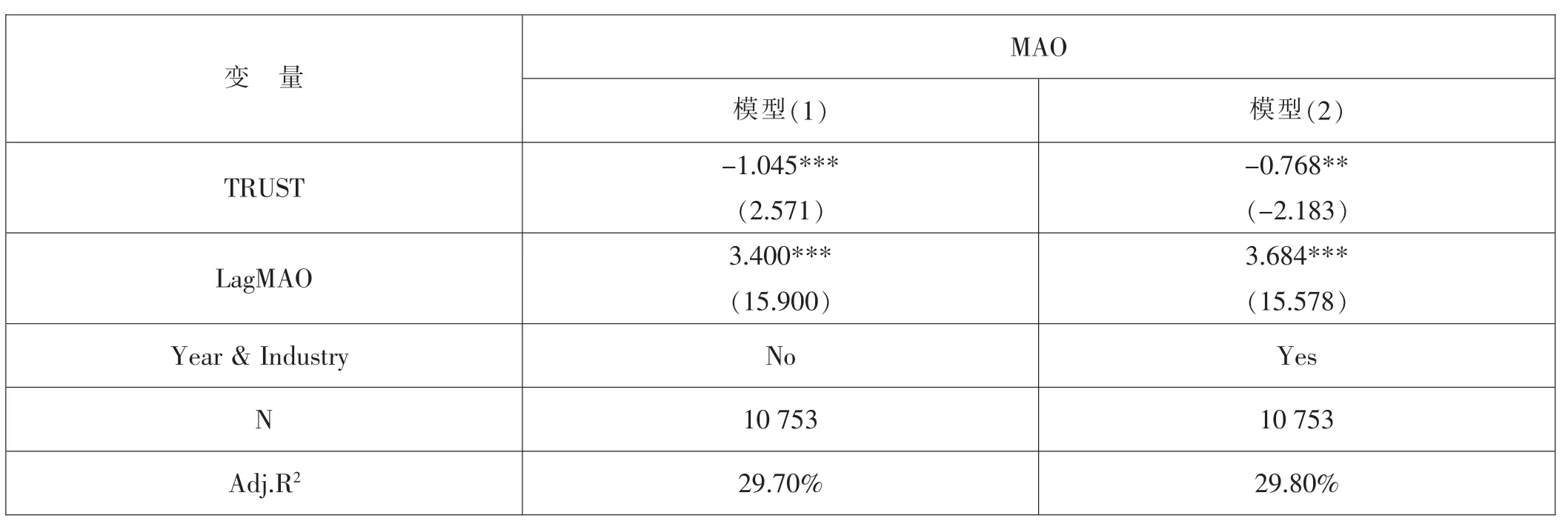

在表1 中报告了H1 的测试结果。TRUST 系数显著为负,表明社会信任与审计报告稳健性负相关,支持H1 的预测。

表1 社会信任与审计报告稳健性

4 结论

本文以上市公司为样本,考察了社会信任对审计报告稳健性的影响,得出以下结论:位于高信任区域的客户不太可能收到不干净的审计意见,这表明社会信任对审计报告稳健性有负面影响。这一发现扩展了先前关于影响审计报告稳健性因素的研究。