2017—2019年某院门诊口服降糖药使用情况分析

2021-06-20马阳妹刘通

马阳妹,刘通

(辽宁省健康产业集团抚矿总医院 药学部,辽宁 抚顺 113008)

糖尿病是由多种不同病因所导致的一种代谢性疾病,糖尿病患者通常需要终身用药。随着我国人口老龄化和人们生活方式的改变,我国成人糖尿病患病率呈上升趋势,从2010年的9.7%,到2013年的10.4%,再到2017年的11.2%[1-2],其中以2型糖尿病为主,而口服降糖药是治疗2型糖尿病的主要手段。某院是一所综合型三级甲等医院,近5年门急诊量年均达到100万人次,门诊量居全市首位,老慢病尤其以糖尿病患者居多,口服降糖药的用药金额也在逐年上升。在药品价格零加成及控制药占比的医改大背景下,合理使用口服降糖药,在保证疗效的前提下降低用药费用,合理利用医疗资源至关重要。本文拟通过对某院门诊患者口服降糖药的使用情况进行统计分析,评估口服降糖使用合理性,发现潜在的问题,为进一步探讨临床合理用药提供参考。

1 资料与方法

1.1 资料来源

利用医院的计算机 HIS 系统提取 2017—2019年门诊药局药品全部数据(包括药品名称、规格、使用量及销售金额等)。

某院使用的口服降糖药主要有6大类,9个品规,所涉及的药物均为片剂或胶囊,且均已纳入省医保目录,具体分类如下:①双胍类:盐酸二甲双胍缓释片(乙类);②α-糖苷酶抑制剂:阿卡波糖片(甲类)、伏格列波糖片(乙类);③磺脲类:格列吡嗪控释片(乙类)、格列美脲片(甲类);④格列奈类:瑞格列奈片(乙类);⑤DPP-4抑制剂:磷酸西格列汀片(乙类)、利格列汀片(乙类);⑥复方制剂:消渴丸(甲类)。

1.2 方法

采用回顾性分析方法,运用Excel软件统计2017—2019年使用口服降糖药的全部品种、使用量、销售金额,对相同通用名的药品进行整合汇总,计算用药频度(DDDs)、日均消费(DDC)、消耗金额排序(B)和DDDs 排序(A)的比值作为分析指标。

限定日剂量(DDD)为药品为达到主要治疗目的用于成人的平均日剂量。本文数据主要参考《新编药物学》(第17版)[3]和世界卫生组织统计方法整合中心网站数据,并结合药品说明书和临床常用剂量来确定。总用药量是指某种药物在统计时间内的用药总量。在统一统计单位的前提下,不同规格、厂家的同种药物相加而得。DDDs 实质是统计时间内药物使用的频率大小。DDDs值越大,说明用药次数越多,反映医生对此种药品存在一定用药倾向或者习惯。销售金额指在统计时间内,相同通用名药品销售金额总和,其不受厂家、规格等限制,具有加和性。DDC是从经济学角度分析药物的指标,用以衡量药物是否经济实用。DDC值反映患者应用该药的平均日费用,DDC值越大,表明患者经济负担越重。B/A 用以反映用药金额与用药人次的同步性,比值接近1.0,表示同步性良好,用药合理性高[4]。

DDDs=某药品的年消耗量/该药的DDD值

DDC=某药品的年消耗金额/该药的DDDs值

B/A=销售金额排序/DDDs排序

2 结果

2.1 口服降糖药的总销售金额及占比

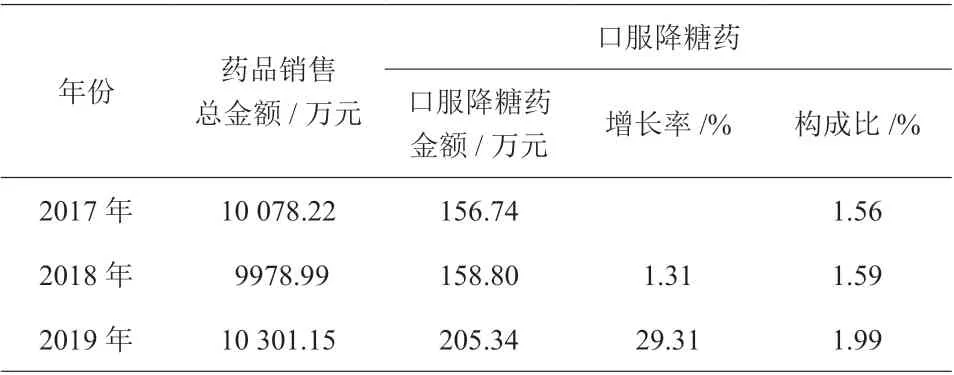

2017—2019年口服降糖药物的销售金额及构成比均呈逐年上升的趋势。口服降糖药的销售总金额由2017年的156.74 万元上升到2018年的158.80 万元,增长率为1.31%,2019年的销售总金额为205.34 万元,增长率为29.31%;构成比由2017年的1.56 %增长至1.99 %,见表1。

表1 2017—2019年口服降糖药的总销售金额

2.2 各类口服降糖药的销售金额及构成比

2017—2019年门诊各类口服降糖药的销售总金额排序较稳定,变化较小,2018—2019年DPP-4的销售金额和构成比有所上升,而复方制剂的销售金额和构成比有所下降,其他类口服降糖药的销售金额排序不变。2017—2019年销售总额排在前3位的一直是α-糖苷酶抑制剂、磺脲类及双胍类,这3类药物的销售总和占比在此3个年度分别为86.58%、87.13%、88.80%,说明这3类药物在口服降糖药中占主导地位,见表2。

表2 各类口服降糖药的销售金额排序及构成比

2.3 口服降糖药销售金额及排序

阿卡波糖在2017—2019年一直位居销售金额首位。二甲双胍销售金额呈逐年上升趋势,且由2017年销售金额的第3位上升至2018—2019年的第2位,格列吡嗪和格列美脲的销售金额及排序居呈上升趋势。伏格列波糖和瑞格列奈销售金额和排序呈下降趋势,其中伏格列波糖的下降幅度最大,销售金额排序由2017年的第2位下降至2019年的第5位。西格列汀、利格列汀和消渴丸销售金额及排序一直居后。2017—2019年口服降糖药销售金额及排序见表3。

表3 2017—2019年口服降糖药销售金额及排序

2.4 口服降糖药DDDs及排序

二甲双胍、阿卡波糖、格列吡嗪、伏格列波糖的DDDs一直排在前位,显示较高的使用频率;格列美脲和瑞格列奈的DDDs也偏高,其中格列美脲的DDDs呈逐年上升趋势;西格列汀、消渴丸、利格列汀的使用频率比较低。2017—2019年口服降糖药DDDs及排序见表4。

表4 2017—2019年口服降糖药的DDDs及排序

2.5 口服降糖药的DDC及B/A

2017—2019年阿卡波糖的DDC均居首位,利格列汀次之,瑞格列奈居第3位。口服降糖药的DDC随价格改变也有所变化。大多数口服降糖药的排序比均接近1.00。其中2017年二甲双胍及格列吡嗪排序比明显>1.00,阿卡波糖排序比明显<1.00,其他均接近于1.00;2018—2019年二甲双胍排序比明显>1.00,阿卡波糖排序比明显<1.00,其他均接近于1.00。2017—2019年门诊口服降糖药DDC、B/A见表5。

表5 2017—2019年口服降糖药DDC、B/A统计

3 讨论

3.1 口服降糖药的销售金额及构成比

2017—2019年门诊口服降糖药的销售金额及构成比均呈逐年上升趋势,其中2019年销售金额上升幅度最大。可能是生活方式的大幅度提高使糖尿病的发病率升高,加之网络科技的发展,使公众能够了解到更多有关糖尿病治疗和管理知识,提高患者依从性,使得就医人数增加。同时,随着医改政策的推进,我省自2017年8月26日起实行药品“零加价”销售,医院药品价格大幅度下降,明显低于药店价格,使门诊患者量明显增加。

3.2 各类口服降糖药的销售金额、DDDs、DDC及排序

3.2.1 α-糖苷酶抑制剂

α-糖苷酶抑制剂通过抑制碳水化合物在小肠上部的吸收而降低餐后血糖。适用于以碳水化合物为主要食物成分和餐后血糖升高的患者。此类药物不良反应较轻微,不增加体质量,通常也不会发生低血糖,常见不良反应为胃肠道反应如腹胀、排气等[1]。是轻型、肥胖、老年、合并心血管系统疾病的餐后高血糖的 2 型糖尿病患者首选药物,也可与二甲双胍联用,用于单用二甲双胍血糖仍未达标者。由于中国人饮食特点的原因,大部分中国2型糖尿病患者伴有餐后血糖升高的现象,而单纯的餐后高血糖患者人群比例达50%[5]。也有研究表明,在冠心病伴糖耐量异常的中国人群中,阿卡波糖能减少糖耐量异常向糖尿病转变的风险[6-8]。

该院α-糖苷酶抑制剂主要是阿卡波糖和伏格列波糖。从数据上看,这类药物的销售总金额始终稳居首位,阿卡波糖和伏格列波糖的使用频度一直排在前位,分别是第二位和第四位。这与中国糖尿病人群特点有关,与指南推荐相符。从DDC、及B/A统计数据上看,与阿卡波糖相比,伏格列波糖的DDC值处于较低水平,同步性较好,且有研究表明,相比于阿卡波糖,伏格列波糖的胃肠道副作用较轻[9]。但阿卡波糖的使用量明显高于伏格列波糖,一方面与患者长期用药习惯有关,另一方面也应引起临床药师的关注,从个体化用药的角度进一步分析用药的合理性,并对临床用药提出合理化建议。

3.2.2 二甲双胍

二甲双胍主要是通过直接抑制肝脏的糖异生和通过外围组织对葡萄糖的摄取和利用来降低空腹血糖。二甲双胍具有良好的安全性和耐受性,单独使用不增加低血糖的发生风险[10]。临床研究显示,二甲双胍可使2型糖尿病患者的HbA1c下降0.7%~1.0%[11-12],同时可降低肥胖型的2型糖尿病患者心血管事件和死亡的发生[13]。因此,新近国内外糖尿病指南均建议,二甲双胍是治疗 T2DM 的首选药物和联合治疗方案中的基础治疗药物[14]。

2017—2019年,二甲双胍的 DDDs值持续增长,且始终稳居首位,体现了它作为糖尿病一线治疗的基石地位;且二甲双胍的 DDC 最低、B/A 最大,说明其性价比高,易被患者接受,有广阔的应用前景。值得注意的是,估算的肾小球滤过率是能否使用及是否减量的决定性因素,尤其适用于老年糖尿病患者。且在用药期间,需要定期监测患者肾功能。

3.2.3 促胰岛素分泌剂

促胰岛素分泌剂是不适用二甲双胍的2型糖尿病患者的一线治疗选择之一,由于这类药物种类较多,可为不同类型2型糖尿病患者提供选择,分为磺脲类和格列奈类两大类,其常见的副作用是低血糖和体质量的增加。门诊的品种有格列美脲片、格列吡嗪控释片及瑞格列奈片。从数据上看,格列吡嗪的使用频率稳居第三,且销售金额也在逐年递增,该药价格低廉,降糖效果显著,日均费用在3元左右,且同步性好,性价比高,较易为患者所接受。格列美脲和瑞格列奈的日均费用较高,同步性较差,易为患者造成经济负担,这两种药的使用频率较低。

格列美脲片、格列吡嗪控释片为中、长效制剂,作用时间较长,适用于空腹血糖增高者,且这两种药为第3代磺脲类药物,其刺激胰岛β细胞的同时提高组织胰岛素敏感型,发挥双重降糖作用;瑞格列奈片为短效促泌剂,起效快,适用于以餐后血糖升高为主的患者,且可用于伴有中度肾功能不全的患者[15]。临床医生在选择治疗药物时,在患者可承受的经济范围内,亦需根据患者疾病特点,选择适宜的药物。

3.2.4 DPP-4抑制剂类

二肽基肽酶-4抑制剂是较新的降糖药物,作用机制为通过抑制DDP-4而减少胰高血糖素样肽-1在体内的失活,从而抑制胰高血糖素的分泌,促进葡萄糖依赖性胰岛素分泌,降低血糖。但DPP-4抑制剂价格偏高,且2017年8月以前未纳入医保目录,限制了临床的使用。但是随着循证医学证据的不断积累,且已纳入医保目录,这类药物被临床逐渐重视,门诊的使用量也在逐年增加。该类药物单独应用时一般不出现低血糖,对体重影响中性,胃肠道反应少,较适用于老年患者[16]。临床药师需持续关注此类药物信息,并及时向临床普及,推动其合理应用。

综上所述,2017—2019年门诊口服降糖药中,双胍类、α-糖苷酶抑制剂和磺酰脲类促泌剂的使用量占主导地位,与《中国2型糖尿病防治指南(2017版)》[1]中治疗路径一线选择相符,表明临床医生基本能够按照指南推荐制定优选治疗方案,较为合理。使用频次最高是二甲双胍,且该药DDC值最低,兼顾了经济效益,同步性好;另外α-糖苷酶抑制剂使用频次也较高,符合我国餐后高血糖人群比例较高的特点,体现了这两类药物在糖尿病治疗中的基石地位。但DDC较高阿卡波糖使用量逐年升高,远超DDC值较低的伏格列波糖,同步性较差。临床药师应该对此加以关注,进行个体化分析,逐步完善糖尿病患者的药物治疗路径,在确保用药合理性同时,兼顾经济性。

本文通过数据分析,从整体上反映了某院门诊糖尿病患者的用药特点,为临床药师进一步监控口服降糖药的合理使用提供了理论依据,指明了方向。但本研究属回顾性分析,有其相应的局限性,而随着公立医院医改的不断深化,国家药品集中采购工作逐步的推进,部分降糖药物也将纳入了集采药品目录,药品价格降幅巨大,势必会影响到临床医师及患者对降糖药物的选择。如何权衡药品疗效与经济性,将成为合理用药质控工作的一个重点内容。