新冠肺炎疫情以来的产业链金融政策效果评估

——基于机器自学习分析框架

2021-06-10邹智

邹 智

(中国人民银行防城港市中心支行,广西 防城港 538001)

一、研究背景与文献综述

为充分应对新冠肺炎疫情所带来的挑战,各国、各地区、各部门纷纷出台的防控疫情、提振经济、扶持产业等政策之多,历年罕见。及时对这些政策开展行之有效的政策效果评估,对总结经验、优化方向、发现规律和把握先机,具有重要的理论和现实意义。

李成威等(2020)认为,发达国家为稳定新冠肺炎疫情下受冲击的经济社会而出台的大规模财政政策的外溢性给全球经济带来冲击。田盛丹(2020)构建可计算的一般均衡模型(CGE),对新冠肺炎疫情所产生的可能冲击场景进行模拟,量化分析应对政策对我国宏观经济和各行业部门带来的影响。潘超和程均丽(2021)通过构建开放经济DSGE 模型,证明中国央行“保增长”的利率政策和“稳汇率”的汇率政策能够更好地缓释新冠肺炎疫情带来的外部冲击。此外,为量化政策影响,许多学者基于全球经济一体化背景下,利用横断面单位之间的依赖性来构建原生事实。高华川和白仲林(2019)利用21 国汇率模拟英镑汇率,采取时变Lasso方法研究2016年英国脱欧公投前后英镑汇率的波动情况。

前述文献基于宏观经济模型、机器学习模型的研究创新,在提升政策效果评估能力和现实解释中取得显著成效,但仍是以确定性的算法评估或模拟复杂性的经济现象。实践中,经济行为本身是随着各种不确定性冲击而阶段性变化,算法应随之变化,才能实现精确的政策效果评估。

二、构建政策效果评估自动机器学习通用框架

本文以高华川和白仲林(2019)基于机器学习的政策评估方法为基础,引入预定义空间内的多模型搜索与匹配思想,在满足目标的特征变量数量不为零的前提下,提出一个用于政策效果评估的自动机器学习通用框架。具体地,把观测到的实际数据写成如公式(1)所示:

Y1为目标变量的时间序列,Y2至YN是特征变量(数量不为零)的时间序列,T0是政策干预前的观测结果,T1是政策干预后的观测结果。进一步的,Yobs可以写成如公式(2)的矩阵形式:

政策效果的评估具体为,利用Ypre,tr(0)、Ypre,co(0)和Ypost,co(0)选择最佳模型来模拟不可观测的原生事实,并与Ypost,tr(1)进行比较。

由于原生事实不可观测,评价模型是否最佳的做法通常为安慰剂检验,首先将数据Yobs中T1部分剔除,此时所有的观测数据均为没有受到政策干预的变量,如公式(3)所示:

然后设定虚构的政策发布时间,类似地,利用Ypre,tr(0)、Ypre,co(0)和Ypost,co(0)对预定义空间内的所有模型进行训练,并模拟“不可观测的原生事实”,与Ypost,tr(1)进行比较,由于“不可观测的原生事实”实际为可观测的Ypost,tr()1,最小化二者的差距即得到最佳模型,如公式(4)所示:

三、基于文献数据的验证

(一)文献数据集介绍

从评估政策效果或重大事件影响相关文献的公开数据中,验证提出的自动机器学习通用框架中的主要创新点即预定义空间内多模型搜索与匹配方法的精确性。参考相关文献的常用模型,在优化设定条件下,比较人为指定模型和使用预定义空间内多模型搜索与匹配方法之间的优劣。

一是选用Hsiao et al.(2012)的数据集,涵盖25个国家和地区1993 年第1 季度到2008 年第1 季度的实际GDP 增长率数据,日本等24 个国家和地区作为目标变量(香港)的特征变量。二是选用Gardeazabal&Vega-Bayo(2017)的数据集,涵盖41个国家和地区1970 年到2009 年度的人均实际GDP 对数数据,澳大利亚等40个国家和地区作为目标变量(塞拉利昂)的特征变量。三是选用高华川和白仲林(2019)的数据集,涵盖22 个国家和地区1995 年第2 季度到2018 年第4季度的汇率数据,美国等21个国家和地区作为目标变量(英国)的特征变量。

(二)结果对比

首先,使用文献经典Lasso模型,并同通过预定义空间搜索与匹配得到的模型进行安慰剂检验比较。将数据Yobs中T1部分剔除,按照0.5、0.7、0.9 比例(设定不同的虚构政策发布时间),将数据集划分为训练集和测试集作回归分析,然后输出测试集的RMSE结果,如表1所示。对比发现,在三种划分比例下,三个数据集在预定义空间搜索与匹配得到的模型测试误差均小于Lasso 模型的测试误差,模型性能均得到较大幅度的提升。

表1 三种数据集的Lasso模型与搜索模型的测试误差(RMSE)对比

四、基于疫情数据的研究设计

(一)新冠肺炎疫情与政策回顾

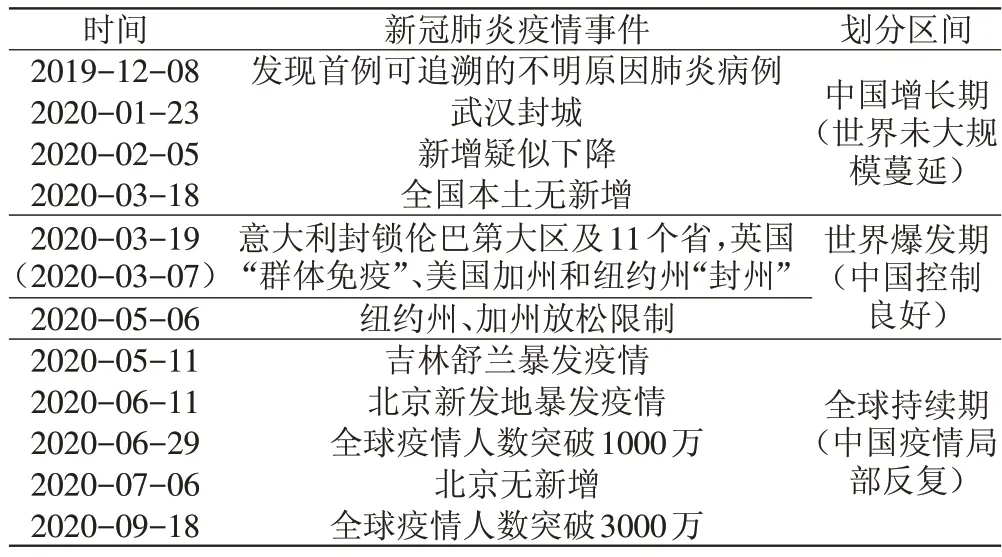

本文将新冠肺炎疫情的演变过程按时间划分为三个阶段。

表2 新冠肺炎疫情以来的三个阶段

时期1(中国增长期):自2019年12月8日中国湖北武汉市发现首例可以追根溯源的新型冠状肺炎病例起,到2020 年3 月18 日中国本土首次出现无新增确诊新型肺炎病例。

时期2(世界爆发期):自2020 年3 月起,意大利紧急封闭伦巴第大区及11 个省、英国提出“群体免疫”、美国加州和纽约州“封州”,欧美各国新冠肺炎疫情迅速蔓延,直至2020 年5 月6 日美国纽约州、加州为重启经济又再度放松限制。

时期3(全球持续期):受新冠肺炎疫情在全球持续扩散蔓延影响,2020年5月11日以来,中国吉林舒兰市、北京市新发地等发生局部疫情,虽然得到很好控制,但中国零星病例和局部疫情的风险始终存在。与此同时,全球疫情确诊人数不断创历史新高,这一时期直至2020年末。

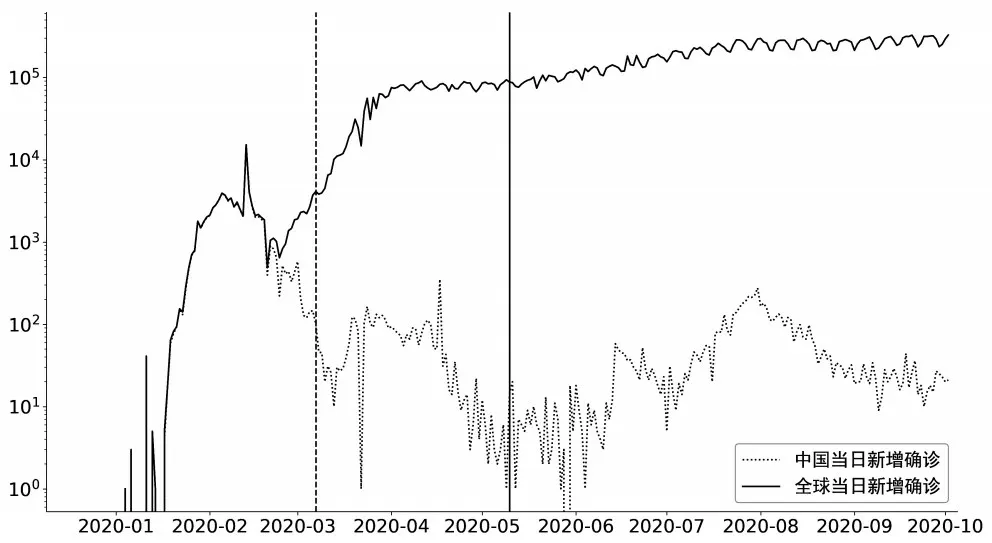

中国与全球“当日新增确诊”的三个时期演变走势如图1 所示。其中竖虚线的左侧为时期1,竖黑线的右侧为时期3,竖虚线右侧与竖黑线左侧为时期2。

图1 中国与全球疫情演变的三个时期

相应地,观察中国在新冠肺炎疫情以来颁布实施的一系列应对政策,不难发现与新冠肺炎疫情演变过程的三个阶段密切相关。从国家及部委层面出台的财税金融政策特点来看,经历从时期1 与时期2 支持疫情防控,到推动复工复产、帮助市场主体渡过难关,再到时期3保产业链和供应链完整稳定的演进过程。毫无疑问,这些变化考验着中国决策层的相机决策水平和灵活应对的能力。此外,欧美日等国家和地区依据本国情况以应对疫情冲击、复苏经济为理由推出巨额资产购买计划、无限量化宽松等大量金融刺激政策,我国金融政策也将受到溢出影响。

在新冠肺炎疫情演变的三个阶段,中国及欧美央行出台的涉及产业链或供应链的主要金融政策见表3。

表3 中国及欧美央行出台的主要金融政策

(二)汇率逻辑和三个假设

综合考虑中国贸易往来和资金流动与中国外汇经常项目和资本项目的呼应程度,本文选择人民币汇率作为评估产业链、供应链金融政策效果的观测变量,即目标变量。一方面,人民币汇率可以认为是一国货币在全球贸易产业链、价值链的价格反映。中国人民银行金融研究所所长周诚君在2020全球财富管理论坛上表示,产业链重构过程中,人民币国际化发挥着重要作用,在产业对外转移的过程中使用本币结算可以有效降低汇率风险和兑换成本。截至2020年末,我国所有的对外投资和贸易经济活动中大约35%的结算使用人民币,其中对外直接投资的50%使用人民币投资。另一方面,人民币汇率变化充分反映全球市场对中国经济的预期和前景。实践中,一个突发事件或者一项重大政策虽然需要长期的见效过程,但是其对于人民币汇率影响却已经提前释放。

金融政策方面,以人民币汇率作为评估金融政策效果的观测变量,必须在众多新冠肺炎疫情以来出台的金融政策中进行取舍。首先,鉴于人民币汇率与短期资本流动密切相关,用于评估投入资金的金融政策效果将更为贴切。其次,由于人民币汇率与对外贸易、吸引外资也有密切联系,针对稳外贸稳外资的金融政策效果评估也更为准确有效。根据前面逻辑可以得出本文需要评估的三个重要金融政策为:

政策1:央行于2020 年2 月26 日出台的《关于加大再贷款、再贴现支持力度促进有序复工复产的通知》,涉及至少5千亿再贷款再贴现等资金投放。

政策2:央行于2020 年4 月27 日出台的《关于增加再贷款再贴现额度支持中小银行加大涉农、小微企业和民营企业信贷投放的通知》,涉及至少1 万亿再贷款再贴现等资金投放。

政策3:政府于2020 年8 月12 日出台的《关于进一步做好稳外贸稳外资工作的意见》,涉及至少5700亿贷款规模支持外资企业和一篮子稳外贸、稳外资等优惠政策。

进一步说明三项金融政策影响汇率的机理:政策1 与政策2 两项金融政策间接上引起人民币汇率变化,主要体现在货币政策与外汇政策联动,随着当前全球经济与金融一体化持续加深,杨子荣和白德龙(2016)等学者认为,中国货币政策会通过国际资本流动和外汇市场预期影响人民币汇率。中国央行《2020年第二季度中国货币政策执行报告》中也提出,货币政策的溢出、溢回效应越来越明显。政策3则从直接上反映决策者建立人民币汇率良好预期、保持产业链和供应链稳定的意志与决心,李力等(2016)认为,短期资本外流会引起本国产出和物价水平的下降,对本国经济带来不利冲击,稳定外资是维护国内经济金融环境的重要内容。

尽管汇率等目标变量的变动是由众多因素构成的,但是在一个有限的时间区间内,某项重大公共事件突然发生或者特别政策实施时,其对汇率等目标变量或将具有决定性的影响,进而提出以下三个假设:

假设1:在时期1,由于新冠肺炎疫情尚未在全球扩散蔓延,各国没有针对性出台疫情防控的特殊政策,故此时中国出台的金融政策具有一定排他性,人民币汇率可用于观测评估这一时期的政策效果。

假设2:在时期2,各国为应对新冠肺炎疫情采取的一系列风险对冲政策,中国也在此期间继续出台支持生产生活秩序恢复、加速经济复苏进程的相关政策,这一时期的各国政策或将对中国政策存在一定外溢影响,导致我国政策效应不强。

假设3:在时期3,经过前两个阶段各国政策密集出台、政策空间极为有限后,主要国家汇率重新处在相对稳定的环境上运行,此时中国出台的金融政策具有决定性的影响,人民币汇率可用于观测评估这一时期的政策效果。

五、实证研究及结果分析

根据中商产业研究院2020 年一季度排行榜,本文把与中国进出口贸易前20位国家和地区货币的美元汇率数据,作为用于评估金融政策实施效果的人民币的美元汇率的特征变量。鉴于新冠肺炎疫情暴发以来形成的观测时间长度有限、互联网对于政策传播的实时放大效应及各国政策实施的时间差较短等原因,汇率数据周期为工作日。相应地,通过Wind数据库提取新冠肺炎疫情以来18个国家和地区货币的美元汇率(欧盟境内三国视同共为欧元),对存在缺失的少量数据采取前后线性插值法(前后平均)补齐。汇率起止时间为2019 年12 月8 日到2020 年9 月30 日,跨越新冠肺炎疫情演化的三个阶段,对应需要评估的三个金融政策。

(一)政策1效果评估

1.预定义空间模型搜索与匹配。政策1 发布的时间是2020 年2 月26 日,对应前文所划定的时期1,研究区间是2019年12月8日到2020年3月18日。安慰剂检验的区间是在政策1 发布之前,即2019 年12月8 日到2020 年2 月25 日。提取这一区间特征变量的汇率数据,按0.5、0.7、0.9比例并保持时间顺序划分为训练区间和测试区间。对预定义空间内的所有算法模型进行训练,采用RMSE性能指标进行测试误差排序,最终确定最佳算法模型为AdaBoost。

安慰剂检验区间内,真实人民币汇率与AdaBoost模拟的人民币汇率走势如图2 所示。竖虚线位置为虚构的政策1 发布时间点(0.9 比例),其左侧为拟合部分,右侧为测试部分。无论是拟合部分还是测试部分二者走势非常接近,表明AdaBoost可以较好模拟人民币汇率走势。

图2 安慰剂检验时的真实人民币汇率与AdaBoost算法模拟的人民币汇率走势(政策1)

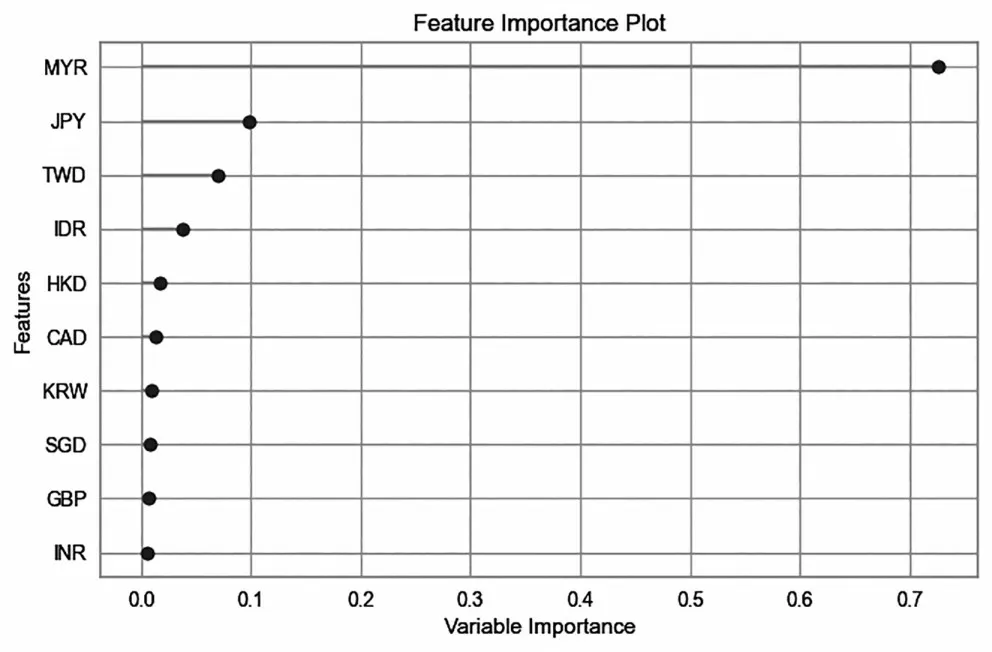

2.特征重要性分析。把政策1 发布之前的区间作为训练区间(即整个安慰剂检验区间),政策1发布后的区间即2020年2月26日到2020年3月18日作为效果评估区间,提取训练区间特征变量的汇率数据用于实例化模型AdaBoost,输出特征变量的重要程度如图3所示。其中,按纵坐标高低顺序排列前10个特征变量,马来西亚、日本和中国台湾的货币对人民币汇率的重要程度依次排在第一、第二和第三。

图3 前10个国家和地区汇率对人民币汇率的重要程度(政策1)

值得一提的是,人民币与马来西亚林吉特相关性增强,表明推进人民币面向东盟跨境使用等金融创新试点面临更大发展空间,围绕中国与马来西亚金融业务往来,加快金融创新试点政策落地实施恰逢其时。

3.政策1 效果评估。整个时期1 内,真实人民币汇率与AdaBoost模拟的人民币汇率走势如图4所示,其中,竖虚线位置为真实的政策1 发布时间点,其左侧为拟合部分,右侧为预测部分。在拟合部分二者走势非常接近,但在预测部分二者走势发生较明显的偏离,表明政策1发布后人民币汇率出现波动,假设1得以验证。进一步地,可以得到在安慰剂检验时的最大偏离度(图2)和在模拟原生事实时的最大偏离度(图4)之差为0.0393,即政策1 的出台导致人民币走强,最大升值幅度为0.0393。

图4 实例化模型时的真实人民币汇率与AdaBoost算法模拟的人民币汇率走势(政策1)

(二)政策2和政策3效果评估

重复政策1实证步骤,对政策2、政策3的预定义空间搜索与匹配的最佳算法模型分别是XGBoost、BayesianRidge,实例化模型时的真实人民币与模拟的人民币汇率走势分别如图5、图6所示。

在图5,预测部分二者走势发生了并不十分明显的偏离,表明政策2 发布后人民币汇率波动不大,这与前文假设2 认为这一时期各国相继出台的政策或将对中国政策存在一定外溢对冲的判断相符。

图5 实例化模型时的真实人民币汇率与XGBoost算法模拟的人民币汇率走势(政策2)

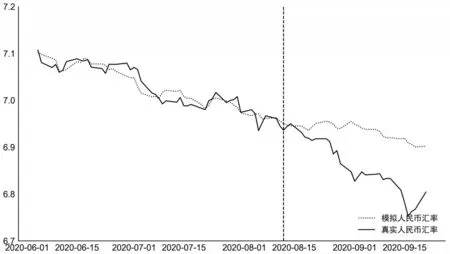

图6预测部分二者走势发生较明显的偏离,表明政策3发布后人民币汇率出现波动,假设3得以验证。类似地,最大偏离度之差为0.124,即政策3的出台导致人民币走强,最大升值幅度为0.124。

图6 实例化模型时的真实人民币汇率与BayesianRidge算法模拟的人民币汇率走势(政策3)

值得一提的是,政策3 出台以后,人民币汇率表现出十分显著的走强态势,一方面是国际上对中国疫情防控措施的普遍好评,人民币预期持续向好,人民币资产吸引力上升。另一方面保持人民币对美元升值,既有利于稳定外贸进口、服务国内经济大循环,进而推进人民币国际化,又有利于吸引国际资金在国内投资建厂、投入研发,从而推进全球供应链重塑并稳固中国产业链的地位。

此外,实证研究还显示,马来西亚、越南、泰国及菲律宾等部分东盟国家对人民币汇率的影响权重已经超过欧美主要国家汇率,这也印证了2020 年以来东盟已经成为中国第一大贸易伙伴的事实。

六、结论与启示

本文提出一种政策效果评估的自动机器学习通用框架,结合部分文献数据在对该通用框架的主要创新点即预定义空间内多模型搜索与匹配方法进行验证的基础上,利用中国与主要贸易国之间的汇率依赖性,分别构建三个机器学习模型模拟原生事实,评估我国三项涉及实现产业链、供应链完整稳定的相关金融政策实施后的效果。研究发现,尽管在新冠肺炎疫情演变的不同时期,中国金融政策受到各国相继出台的量化宽松政策的溢出影响,人民币汇率随之产生不同的变化,但在较短时间内三项金融政策均起到稳定人民币汇率预期进而达到稳外贸和稳外资的效果。

本文研究获得的政策启示是:第一,在面对全球性重大疫情或突发事件时,考虑相关金融政策出台时机应确保及时有效,把切实增强政策实施的针对性放在更重要的位置,精准有效地实施定向调控和相机调控。第二,构建国内国际双循环相互促进的新发展格局是根据中国发展阶段、环境变化的必然选择,政策制定过程中既要充分把握国内经济基本面,又要深入分析国际政治经济形势,切不可把两个循环割裂开来。第三,随着当前全球经济与金融一体化持续加深,各国颁布实施的相关金融政策溢出效应似乎变得更加明显,国与国之间应加强国际宏观经济金融政策的协调,只有合作才能共同应对未知挑战。