差别化存款准备金制度对县域信贷投放的激励效应研究

——以湖南省为例

2021-06-10谢思李琼李博

谢 思 李 琼 李 博

(1.中国人民银行湘潭市中心支行,湖南 湘潭 411100;2.中国人民银行贵阳中心支行,贵州 贵阳 550001)

一、引言

2021 年2 月21 日,中央一号文件《中共中央国务院关于全面推进乡村振兴加快农业农村现代化的意见》发布,文件指出要坚持把解决好“三农”问题作为全党工作重中之重,把全面推进乡村振兴作为实现中华民族伟大复兴的一项重大任务,乡村振兴被摆在社会主义现代化建设的重要位置。为此,如何进一步加大农村金融支持是金融系统面临的一项重大课题。自2010 年开始,为鼓励县域法人银行机构将更多的信贷资金投向县域实体经济,人民银行和原银监会联合发文对县域法人银行机构新增存款一定比例用于当地贷款进行考核(以下简称“一定比例考核”)。截至2020 年末,该项针对县域法人银行机构的差别化存款准备金考核激励制度实行已有十余年,我国县域法人银行机构的支农力度不断加大,支农服务得到改善,但农村经济和农村金融高风险、高成本、低收益的特征,使得农村金融仍是整个金融体系的薄弱环节,农村金融供给不足、农村金融服务能力弱、农村金融风险机制不完善等问题仍然十分突出,因此一定比例考核制度的政策激励效果值得回顾讨论。

苏丰托雅等(2014)指出一定比例考核的政策激励作用不明显、考核达标条件未考虑货币信贷政策的影响等问题,提出要制订与考核办法相配套的实施细则、扩大考核奖励政策幅度等建议。陈宏卫(2014)使用湖北省县域法人银行机构考核数据进行实证分析,发现县域经济发展水平对考核达标结果显著正相关,考核结果与存款增速负相关,与资产规模增速或者贷款增速正相关。母明金(2016)指出一定比例考核政策效果受到诸多因素影响,比如受地区经济发展水平和经济总量的影响,信贷有效需求不足,制约法人银行机构新增贷款规模;县域法人银行机构不良贷款率持续增加,挤占地方法人银行机构贷款可用资金量,减小贷款新增规模等。齐子漫(2019)认为在商业银行现有资本充足率低于监管要求的情况下,降低存款准备金率会增加货币资金,释放出来的货币资金本可用于放贷,但因不满足最低资本充足率,商业银行只能将释放出来的货币资金放入风险权重较低的资产(债券或货币),宽松的货币政策效果将被减弱。

因此,在受到地区经济发展水平、县域法人银行机构自身经营状况(不良贷款率、资本充足率水平的不同)等因素的影响下,一定比例考核的政策激励效果受到制约。为此,本文从县域法人银行机构的经营行为出发,建立一定比例考核的博弈模型,探讨一定比例考核制度的内在激励原理,指出当前一定比例考核制度在制度设计和制度运用中尚存在的不足,并据此提出对策建议,以促进我国存款准备金制度日益完善。

二、基本情况

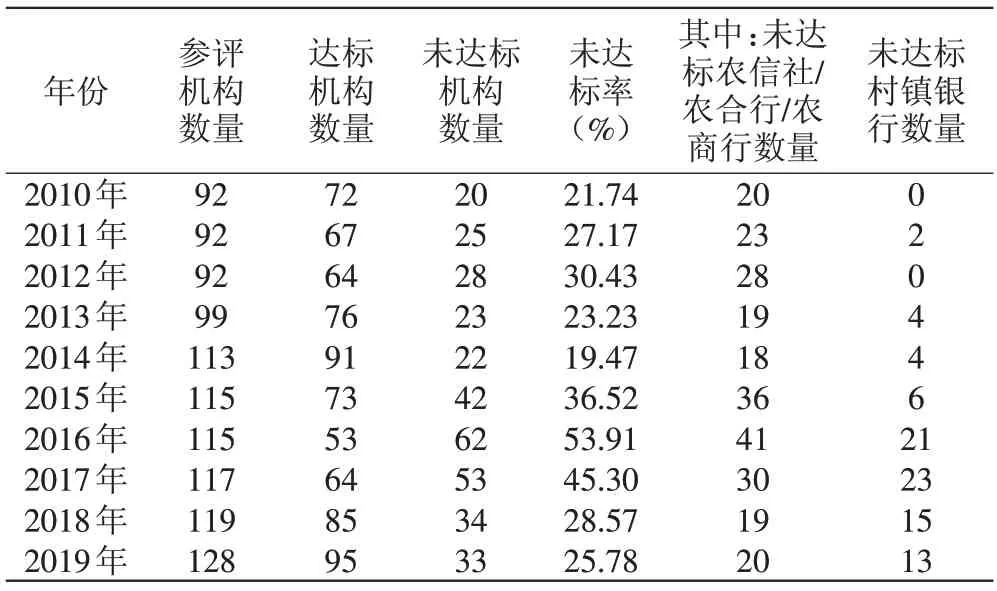

本文对2010~2019 年湖南省县域法人银行机构一定比例考核情况进行整理,2019 年,全省128 家县域法人银行机构参评,95家机构评估达标,33家机构评估未达标,评估达标率为74.22%,较2010 年下降4.04个百分点。一定比例考核制度实行以来,机构考核达标率不仅未提高,反而有所下降,且主要是由于村镇银行不达标比例提高所致,该比例从2010 年的0%提升至2019年的39.39%。

三、模型描述与研究命题

本文在Monti-Klein 模型和齐子漫(2020)的研究基础上,构建县域法人银行机构一定比例考核博弈模型,研究一定比例考核制度的微观作用机理及其经济学合理性。

表1 2010~2019年湖南省县域法人银行机构一定比例考核情况

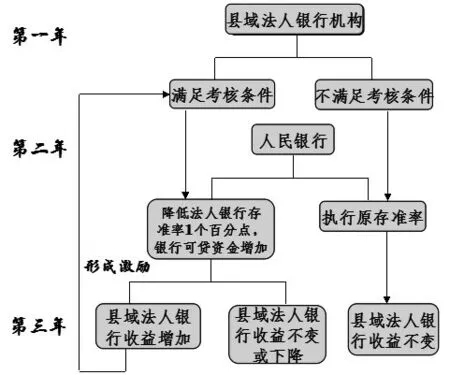

县域法人银行机构一定比例考核政策为:县域法人银行机构中可贷资金与当地贷款同时增加且年度新增当地贷款占年度新增可贷资金比例大于70%(含)的,或可贷资金减少而当地贷款增加的,考核为达标县域法人银行机构,可按低于同类金融机构正常标准1个百分点执行。由于考核对象为对上年贷款年度新增,涉及三个年份的博弈过程,简化过程如图1所示。

图1 县域法人银行机构与人民银行一定比例考核博弈过程

由图1 可知,对于县域法人银行机构而言,如果享受优惠存款准备金率即法定存款准备金率下降1个百分点可以使其收益增加,则机构具备动力满足一定比例考核的条件。因此,需分析机构法定存款准备金下降1个百分点,机构的存款、贷款、收益将如何变化?在何种条件下,机构收益会增加,一定比例考核政策可以发挥其激励效果?为此,建立如下数学模型描述博弈过程,县域法人银行机构的资产负债表简化如表2所示。

表2 简化的县域法人银行机构资产负债表

假设1:人民银行对县域法人银行机构支付rr的准备金利率,商业银行支付的存款利率为rd,贷款利率为rL,商业银行为筹集资本所付出的加权资金成本为rk,债券持有期收益率为rb,p表示商业银行的全部贷款平均违约率,Ti表示商业银行实际存款准备金率,T0表示央行要求的法定存款准备金率,θ表示监管部门规定的资本充足率水平(外生变量),k'表示银行相应的资本充足率(假定贷款的风险权重为100%),债券是政府债券(风险权重假定为0),则

假设2:商业银行各项资产和负债的管理成本是二次函数的形式,设贷款管理成本,存款管理成本,债券管理成本,资本管理成本为,其中t1、t2、t3、t4是大于零的正数,代表不同资产负债的边际经营成本。

(一)不考虑存款准备金率和资本充足率双重约束时的激励效果

第一年机构贷款设为L1,第二年机构贷款为L2,第三年机构贷款为L3,其他指标以此类推。一定比例考核政策的表述如公式(1)所示:

则第二年人民银行对县域法人银行执行的存款准备金率如公式(2)所示:

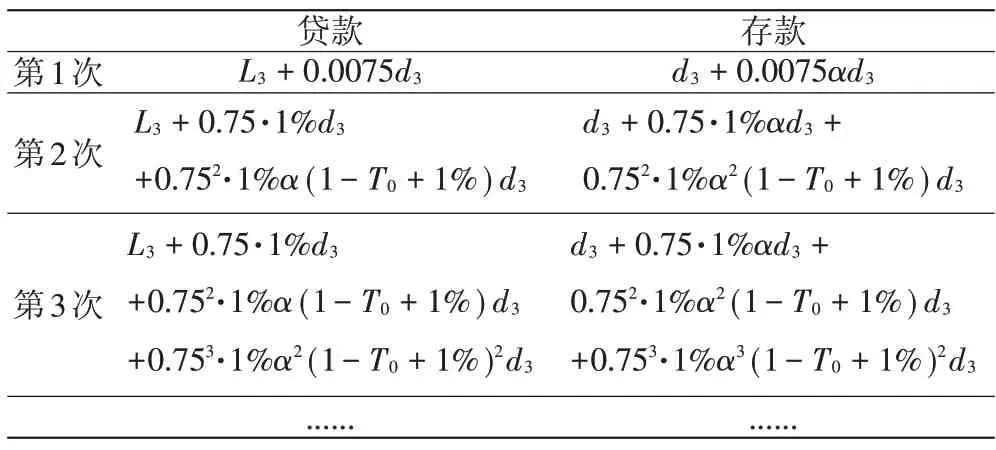

当机构法定存款准备率下降1个百分点,机构的可贷资金由0.75(1-T0)d3变为0.75(1-T0+1%)d3,机构的可贷资金增加0.75·1%d3。

假设3:机构增加的可贷资金仅用于投放贷款,且机构具备充足的贷款需求可以将增加的可贷资金全部用于增加贷款。

假设4:机构每增加1单位贷款,平均有α比例可转化为本机构的存款,0<α<1。

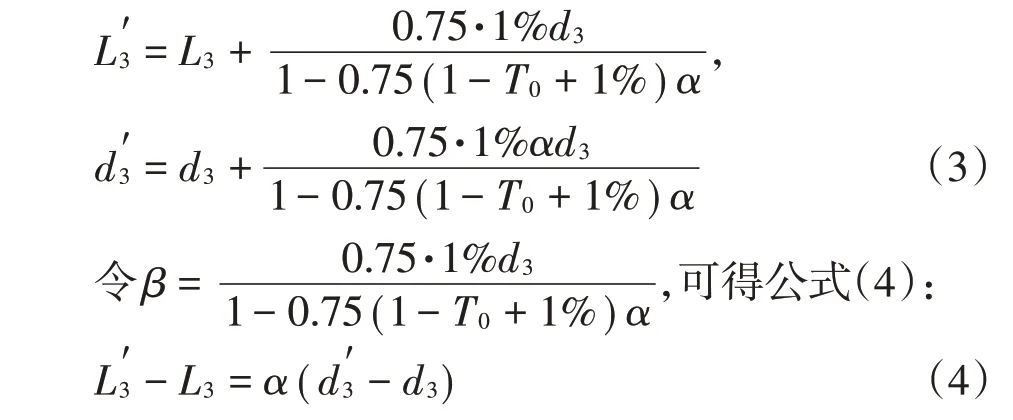

由表3可知,当机构增加0.75·1%d3的可贷资金,该机构的贷款和存款将变为如公式(3)所示的列式:

表3 单家机构货币创造过程

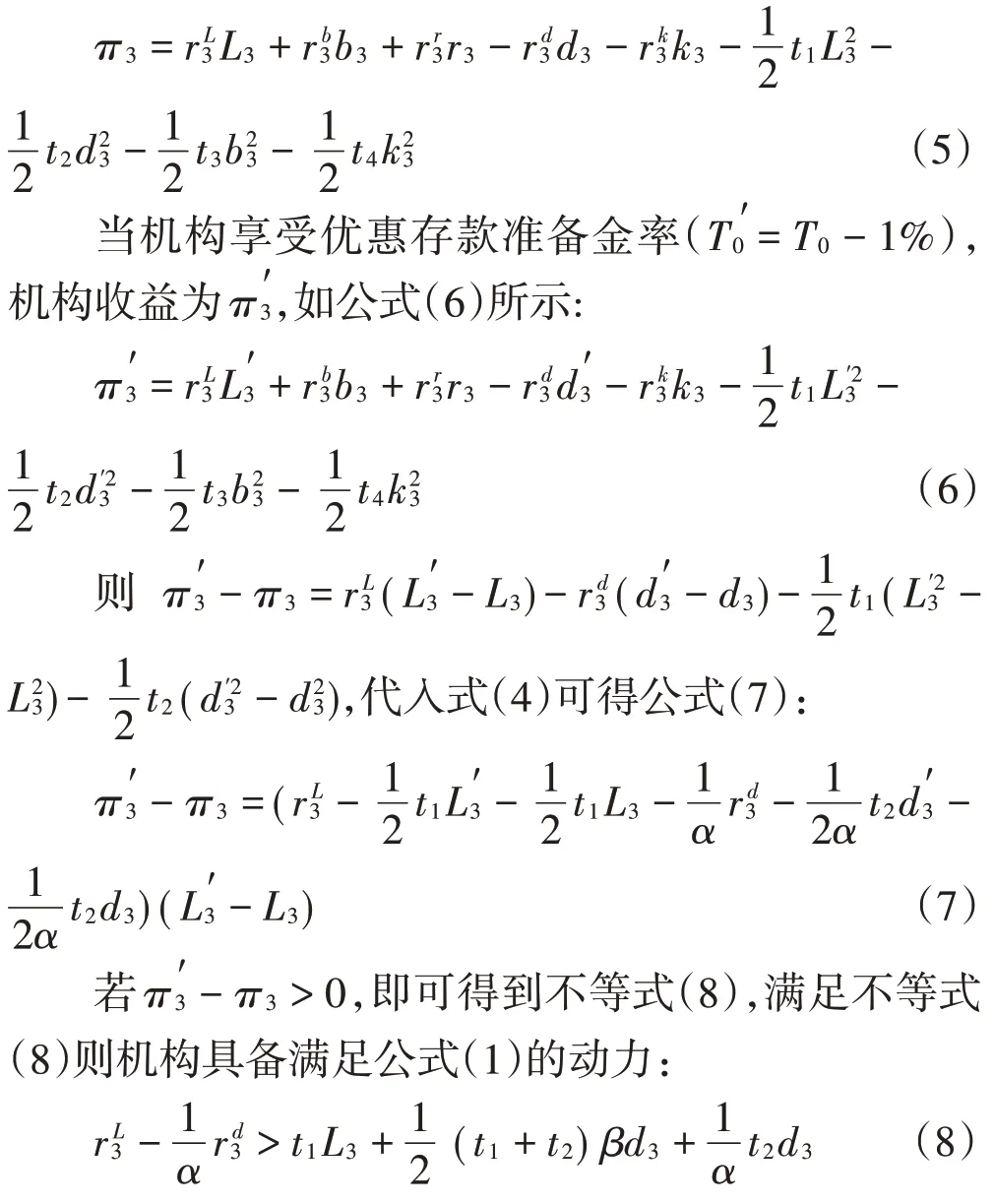

当机构未享受优惠存款准备金率时,机构收益为π3,如公式(5)所示:

命题1:当县域法人银行机构贷款与存款的利差大于一定倍数的存贷款管理边际成本,机构将满足一定比例考核的要求。机构贷款与存款的利差越大,机构更愿意将资金用于发放贷款,从而满足一定比例考核要求的动力更大。而机构存贷款管理边际成本越大,机构每增加单位存贷款规模,其增加的存贷款管理费用越多,则机构加大贷款投放的意愿会受到影响,并影响其满足一定比例考核要求的动力。

命题2:机构满足考核要求的动力与机构贷款增速成正比,与存款增速成反比。贷款增速越快,贷款规模增长带来的利息收入越大,机构的效益增长越快,不等式(8)左边越大,机构满足考核要求的难度越小,而存款增速越快,存款增长带来的利息支出越大,不等式(8)左边将越小,机构满足考核要求的难度越大。

命题3:县域法人银行机构将贷款转化为自身存款的能力越强,机构满足一定比例考核要求的难度越大,满足考核要求的动力越小。机构将贷款转化为自身存款的能力越强,相同贷款增速的情况下,存款增长越多,则贷款新增/存款新增的比例越小,机构满足考核要求的难度越大。

命题4:央行初始规定的法定存款准备金率越高,机构满足一定比例考核要求的难度越小,满足考核要求的动力越大。法定存款准备金率下降,机构可贷资金增加,贷款相应增加,所增加的贷款部分转化为自身存款后,进一步引起可贷资金增加。若初始的法定存款准备金率越高,需要上缴人民银行的法定存款准备金越多,可贷资金增长得越少。因此,若初始的法定存款准备金率越高,机构享受法定存款准备金率下降所带来的存贷款规模增长越少,由于存贷利差并未改变,不等式(8)左边不受影响,但不等式(8)右边享受法定存款准备金率前后的平均存贷款管理边际成本将越小,因此,机构满足一定比例考核要求的难度变小,满足考核要求的动力增大。

值得注意的是,假设3中要求机构增加的可贷资金仅用于投放贷款,且机构具备充足的贷款需求可以将增加的可贷资金全部用于增加贷款。而现实中,县域法人银行机构可贷资金通常不仅仅用于投放贷款,还会用于购买债券以及在银行间市场进行资金融通。当县域法人银行机构增加的富余资金(可贷资金)用于投放贷款或购买债券取得的边际收益大于管理贷款、债券所付出的边际管理成本以及由此派生的存款需支付的利息支出,则机构仍具有动力满足一定比例考核条件。然而,由于受县域经济发展状况和县域法人银行机构自身竞争地位影响,县域法人银行机构通常面临有效信贷需求不足的情况,那么机构降准所增加的资金则不能通过贷款产生收益,特别是对于村镇银行来说,增加的富余资金还不能用于购买债券或进行资金融通,只能闲置或上存发起行,因此,致使机构不能达到一定比例考核要求。

(二)考虑存款准备金率和资本充足率双重约束时的激励效果

假设5:县域法人银行机构受到两个方面的约束,一是监管当局对最低资本充足率的要求,二是央行对法定存款准备金率的最低要求。假设监管当局对机构资本充足率的最低要求为θ(0 ≤θ≤1),机构的不良贷款率为p(0 ≤p ≤1),当机构不满足最低资本充足率要求,即,其中δ(p)为贷款的风险权重,且δ>0,δ'>0(债券的风险权重为0),则机构受到的惩罚为为惩罚系数。假设机构不满足法定存款准备金率时,即,机构受到的惩罚为,其中g'>0,g''>0,g'''=0,ρ≥0 为惩罚系数,该系数取决于央行的惩罚力度。

当机构不能享受优惠存款准备金率时,机构收益为π3,如公式(9)所示:

命题5:当考虑存款准备金率、资本充足率的双重约束时,县域法人银行机构正常类贷款与存款的利差大于一定倍数的存贷款管理边际成本与不满足双重约束受到的边际惩罚之和,机构将满足一定比例考核要求。机构贷款与存款的利差越大,机构更愿意将资金用于发放贷款,从而满足一定比例考核要求的动力更大。而机构存贷款管理边际成本越大,机构每增加单位存贷款规模,其增加的存贷款管理费用越多,则机构加大贷款投放的意愿会受到影响,并影响其满足一定比例考核要求的动力。另外,机构受到的资本充足率和法定存款准备金率不达标的边际惩罚越大,机构增加单位存贷款规模的意愿越低,因为存贷款规模增长引起资本充足率、法定存款准备金率不达标的可能性越大,且面临的惩罚越大,因而机构满足一定比例考核要求的动力越小。只有当机构正常类贷款与存款的利差可以同时覆盖存贷款管理边际成本和不满足双重约束的边际惩罚时,机构才具备满足一定比例考核要求的动力。

命题6:县域法人银行机构贷款违约率越高,机构满足一定比例考核要求的难度越大,满足考核要求的动力越小。机构贷款违约率越高,机构整体的贷款利息收入越低,机构加大贷款投放的意愿越低,其满足一定比例考核要求的动力越小。

命题7:监管当局要求的资本充足率水平越高,或对机构不满足资本约束条件的惩罚力度越大,机构满足一定比例考核要求的难度越大,满足考核要求的动力越小。监管当局要求的资本充足率水平越高,机构增加贷款投放越容易面临资本充足率不达标而受到惩罚的情况,而监管机构的惩罚力度越大,机构的存贷利差越难以覆盖管理费用和惩罚成本,因此,机构满足一定比例考核要求的难度越大,动力越小。

命题8:当考虑存款准备金率、资本充足率的双重约束时,央行初始规定的法定存款准备金率对机构满足一定比例考核要求动力的影响不明确,而央行对机构不满足法定存款准备金的惩罚力度越大,机构满足一定比例考核要求的难度越大,满足考核要求的动力越小。在纳入存款准备金和资本充足率的双重约束后,央行初始规定的法定存款准备金率越高,一方面机构享受法定存款准备金率下降所带来的存贷款规模增长越少(需要上缴人民银行的法定存款准备金越多,在货币创造过程中的可贷资金增长越少),享受法定存款准备金率前后的平均存贷款管理边际成本将越小,另一方面,机构受到的法定存款准备金率不达标的边际惩罚将越大,因此央行初始规定的法定存款准备金率对机构满足一定比例考核要求的动力影响不明确。

四、结论及建议

本文通过建立存款准备金一定比例考核博弈模型,检验一定比例考核制度对县域法人银行机构的激励效果。研究发现,若县域法人银行机构单位贷款与存款的利差大于一定倍数的存贷款管理边际成本与不满足资本充足率和法定存款准备金率要求时受到的边际惩罚之和,机构具有动力满足一定比例考核要求,并且,机构将其贷款转化为自身存款的能力、机构的贷款违约率、监管要求的资本充足率水平、不满足监管要求时受到的惩罚力度均与机构满足考核要求的动力反向相关。

目前的一定比例考核激励制度是基于县域法人银行机构上一年实现新增存款一定比例用于当地贷款,次年央行降低其法定存款准备金率从而增加其可贷资金而实现的,然而可贷资金的增加并不一定带来银行收益的增加,对县域法人银行机构发放贷款积极性的激励作用有限。一是县域经济欠发达,县域法人银行机构核心竞争力不足,其他银行机构对贷款的竞争分流,使得县域法人银行机构普遍面临有效信贷需求不足的问题,可贷资金增加不一定能带来贷款规模的增长。二是县域法人银行机构存贷款管理水平不高,在大型银行业务下沉的背景下,吸储与放贷难度上升,付出的存贷款管理费用更高,因此即使可贷资金增加带来存贷款规模增加,但存贷利息收入的增加可能无法覆盖存贷款管理费用的增加,一定比例考核制度将不能发挥其预期的激励效果。三是县域中小企业、农户贷款风险较大,县域法人银行机构贷款不良率不断上升,影响机构的资本充足率和流动性水平,进而影响其监管评级,特别是监管指标不达标还将面临监管部门的惩罚,使得机构存贷款利息收入的增加不能覆盖存贷款管理成本和监管机构的惩罚,这在一定程度上抑制了县域法人银行机构贷款投放的积极性,影响一定比例考核制度激励作用的发挥。

此外,目前的考核制度对未达标县域法人银行机构执行正常水平存款准备金率,不实施其他附加惩罚措施,也在一定程度上影响了县域法人银行机构达标的积极性。同时,目前的考核制度未体现对涉农、小微企业、民营企业的信贷政策导向,一定比例考核制度的初衷是为了进一步改善农村金融服务,促进县域经济发展,但考核标准里没有加入相应的考核条件,其新增贷款使用的是县域法人银行机构全部贷款的新增,并未体现结构性引导作用。

针对上述问题,为进一步完善县域法人银行机构新增存款一定比例用于当地贷款的存款准备金考核制度,提出如下建议:

第一,增加未达标的惩罚措施。由于考核达标实施的奖励措施——降低法定存款准备金率不一定会增加机构的收益,而考核不达标却无惩罚措施,使得一定比例考核的激励效果难以实现,建议将考核结果划分为70%以上(含)的激励档、50%~70%的达标档和50%以下的未达标档,对激励档的机构仍享受下调1%法定存款准备金率的激励,对未达标机构提高1%的法定存款准备金率以及其他惩罚措施,加大不达标机构的惩罚力度,必然引起机构收益的下降,从而反向激励机构付出努力以在考核中达标。

第二,增加考核达标标准条件。在原有考核达标条件基础上增加对可贷资金投向的考核,如将新增贷款60%以上投向当地涉农、小微企业、民营企业的条件。

第三,实行适度差别化管理。推动监管部门为县域法人银行机构提供适度宽松的监管环境,相对于国有商业银行、股份制商业银行的考核实行区别对待,对于县域法人金融机构的资本充足率、法定存款准备金率的考核可适度降低其达标条件,并根据法人银行机构的资产规模、收益状况,差别化制定资本充足率和法定存款准备金率不达标的惩罚措施,从而调动未达标县域法人银行机构一定比例考核达标的积极性。