中小微企业信贷决策的数学模型

2021-06-07蔡正群张经伟黄昭宛庆

蔡正群,张经伟,黄昭,宛庆

(1.安徽建筑大学 外国语学院,安徽 合肥 230601;2.安徽建筑大学 机械与电气工程学院,安徽 合肥 230601;3.安徽建筑大学 经管学院,安徽 合肥 230601)

中小微企业一般规模较小,抵押资产较少。银行为了降低借贷风险,会对中小微企业进行信贷风险评估,依据信贷风险等因素来确定是否放贷及贷款额度、利率和期限等信贷策略。本文主要讨论银行如何评估信贷风险并制定信贷策略。

企业的生产经营和经济效益可能会受到一些突发因素影响,而且突发因素往往对不同行业、不同类别的企业会有不同的影响。综合考虑以上所有因素对各企业的影响,给出银行在年度信贷总额为1 亿元时的信贷策略。

本文采用2020 年全国大学生数学建模竞赛C 题中的数据,具体数据详见网址http://www.mcm.edu.cn/html_cn/node/10405905647c52abfd6377c031 1632b5.html。建立模型量化信贷风险,确定信贷决策,并考虑突发因素的影响,对信贷决策进行调整。所建立的模型及思想可以推广到多因素对某一事物的影响研究,量化多因素的影响,确定多因素的影响权重,最终得出多因素如何影响这一事物以便做出决策等。

1 建模准备

信贷风险由中小微型企业的实力、信誉确定,首先将两个指标进行量化,再将两者建立联系,表示出信贷风险,即量化信贷风险。考虑突发因素的影响时,用新冠病毒疫情对各行各业的影响代表突发因素的影响,合理处理数据将突发因素量化,加入原先建立的关系中,创建新的关系表达式,使得信贷风险再次被量化。最后将信贷风险与贷款额度、利率、期限等因素综合考虑,从高到低按比例分为五个等级,得出具体的信贷策略。

1.1 合理假设

(1)假设贷款期限都为一年;

(2)假设年利率根据企业信誉分等级之后不再变化;

(3)假设突发因素可以用新冠疫情代表;

(4)假设企业可以大致分为工程、科技、贸易、娱乐、服务五个行业;

(5)假设发票金额为负数的发票定义为负数发票;

(6)假设企业可分为个体经营、非个体经营两类别。

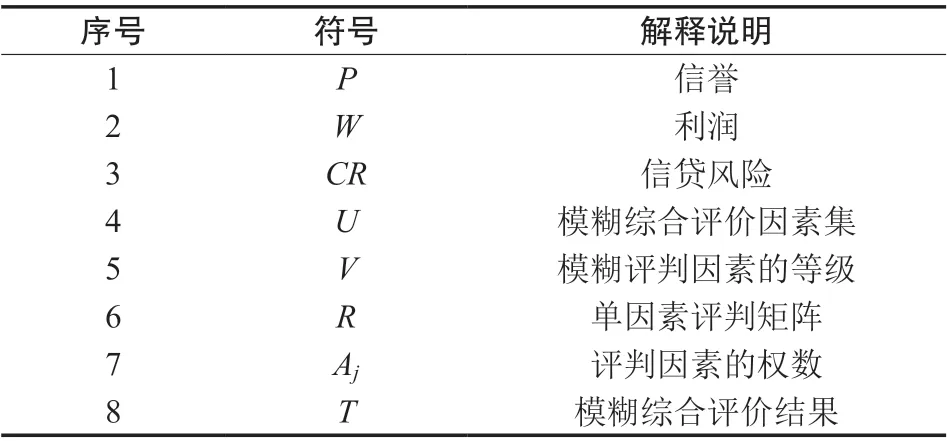

1.2 变量及符号

该模型中用到的变量及符号见表1:

表1 主要变量符号及意义表

2 基于AHP 的多元线性回归模型的建立

2.1 基于模糊综合评价分析量化信誉

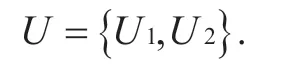

为了寻找到合适的指标来量化信誉,根据全国大学生数学建模比赛的数据,将有效发票数目、(有效票数-负数票数)/有效发票数作为模糊综合评价的两个因素集:

设评判因素的等级集为:

V 中包含A、B、C、D 四个等级,A 代表信誉高,B 代表信誉较高,C 代表信誉中等,D 代表信誉低。

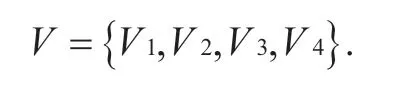

通过用专家评分法对各类专家征询调查、计算得到如下单因素评判矩阵:

继续用专家评分法,确定评判因素的权数:

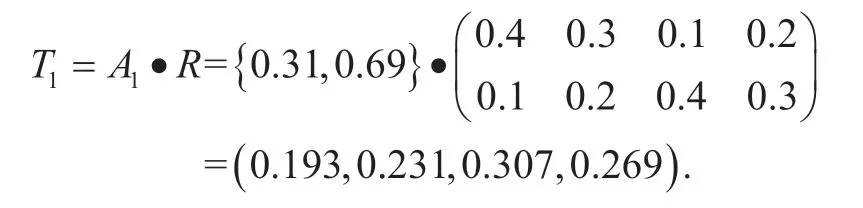

式(1)中a为第k 个专家对第j 个企业第i个评判因素的权数分配。测得j 个公司的评判因数为:

进行矩阵运算得出模糊综合评价结果T:

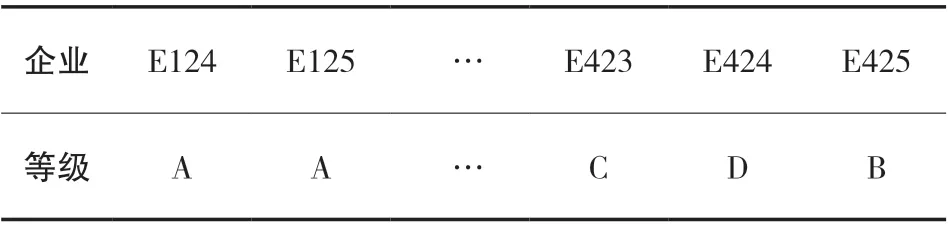

依据最大隶属度原则,可知企业E423 的信誉等级为C 级。同理可得出所有企业的信誉等级见表2。

表2 302 家企业信誉表

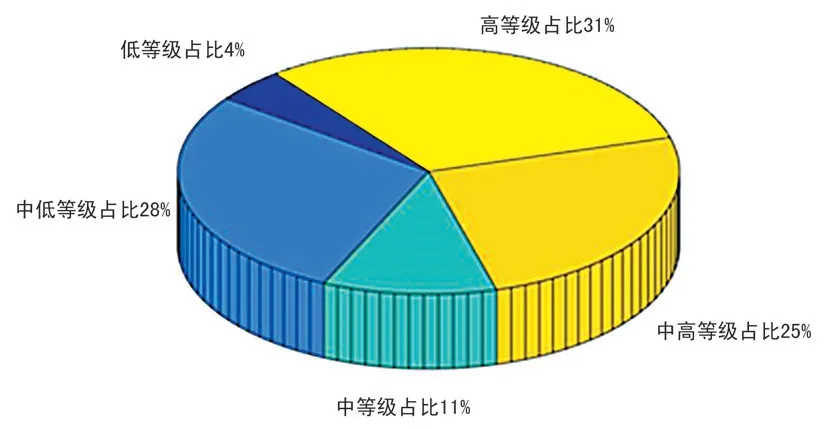

将信誉划分为高、中高、中、中低、低五个等级,用MATLAB 将数据做成图1,可以清晰地表示出各等级企业所占比例。

图1 302 家企业信誉等级图

2.2 量化实力

将企业的实力用利润(利润=销项发票的价税合计总数-进项发票的价税合计总数)表示,利润数值越大,实力越强,经过计算处理得到302 家中小微企业实力强弱,具体结果详见表3。

表3 302 家企业实力强弱表

2.3 基于灰色预测法量化突发因素

由于所给数据有限,分析得新冠病毒疫情的爆发可作为突发因素。选取2019 年11 月至2020 年2 月的4 个月作为疫情期间,由于2 月达高峰期,4 个月数据偏少,于是预测出3 月的利润。计算出11 月、12 月、1 月、2 月、3 月这5 个月期间销项发票价税合计总值,分析疫情对各行各业造成的影响。再继续根据疫情、实力、信誉这3 个指标量化信贷风险,调整信贷决策。

为将突发因素的影响大小与信贷风险进行联系,建立多元线性回归模型。利用灰色预测法预测出三月份的利润后,用每个行业的利润的大小来表示疫情的影响大小,再将预测出的利润进行归一化处理,得到疫情对行业的影响大小。

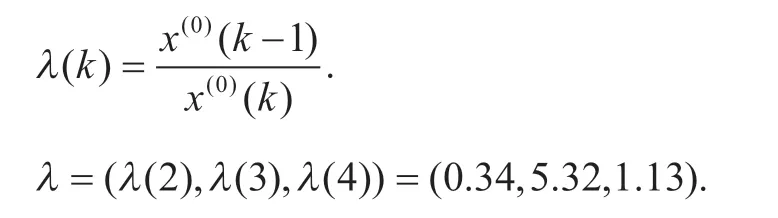

2.3.1 数据的检验与处理

建立企业利润时间序列如下:

序列的级比:

由于所有的 λ ( k ) ∈[0.34,5.32],k=2,3,4所以符合级别判断。

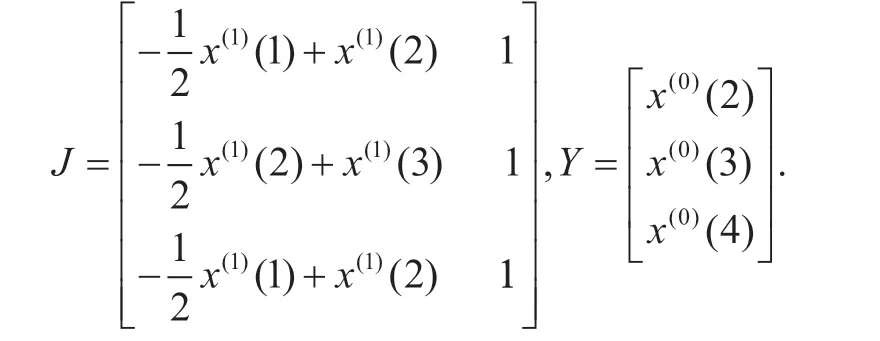

2.3.2 G(1,1)建模对原始数据x做一次累加,得:

构造数据矩阵J 及数据向量Y,得:

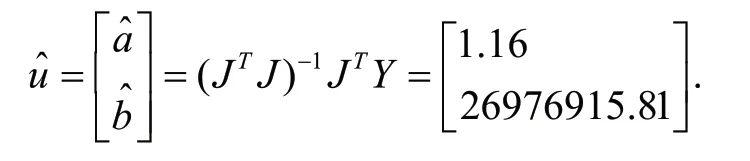

计算:

得出

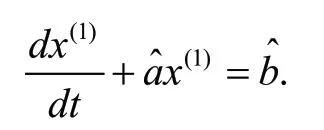

2.3.3 建立模型及求解:

积分求解,得:

将302 家企业大致划分为五个行业,在每个行业中选取有代表性的企业,得到突发因素对行业的影响总结为下表4:

表4 行业影响表

表4 中科技、工程、贸易影响均为负值,表示这些行业均受疫情影响,且为不利影响,服务和娱乐行业影响为正值,表示这些行业受疫情影响为有利影响,可见因为疫情刺激了此类行业的国民消费。

2.4 基于AHP 的多元回归模型的建立

首先不考虑突发因素,将实力与信誉结合,量化信贷风险。建立多元线性回归模型,为了得到多元线性回归模型的系数,将判别函数的系数作为目标层,将信誉、利润和突发因素作为准则层,将每个因素对应的数据作为方案层,由AHP 算法得出各系数权重:

式(3)中CR'表示判别函数值,W、P 分别表示中小微企业的实力和信誉,x1,x2,x3 为零。所得CR'的值越高,信贷风险越低;CR'的值越低或为负数,信贷风险就越大。

通过F 检验,检验的F 值为4710481520108330000,查a/2 上分位表可知F(2,223)=3.7514,因而拒接原假设,模型整体上通过了检验。

再考虑突发因素,将预测出的每个行业二、三月份的销项发票的价税合计之差x1(代表突发因素对不同行业的企业的影响)作为影响信贷风险的一个因素,将根据专家的建议把个体企业对信贷风险的影响定为0.6,把公司企业对信贷风险的影响定为0.4(个体经营和非个体经营是企业的类别,设为x2)。

在式(3)上加入x1、x2,得到修改后的多元线性回归模型为:

x1 表示不同行业的企业受突发因素的影响因素,x2 表示不同类别的企业受突发因素的影响因素。

3 基于AHP 的多元回归模型的求解

将每一个企业的信誉、利润、不同行业的企业受突发因素的影响、不同类别的企业受突发因素的影响数据代入CR''中,再由MATLAB 编程可算出不同企业的信贷风险CR''的值见表5:

表5 302 家企业信贷风险值表

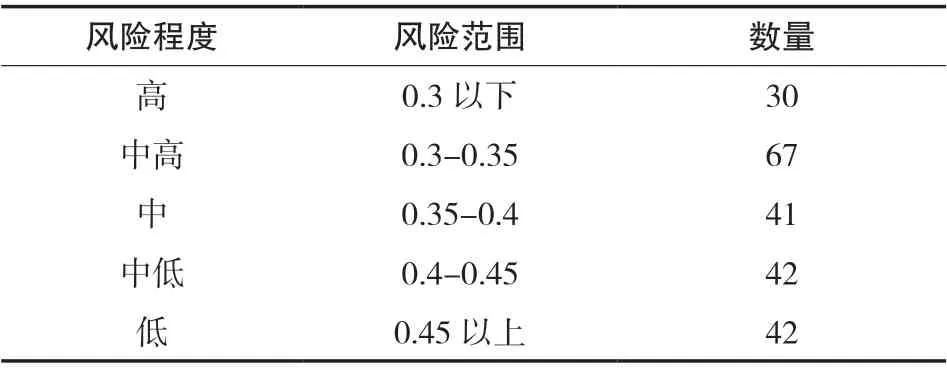

将表5 的信贷风险值从高到低分成五个等级,得出信贷风险等级表6:

表6 风险等级表

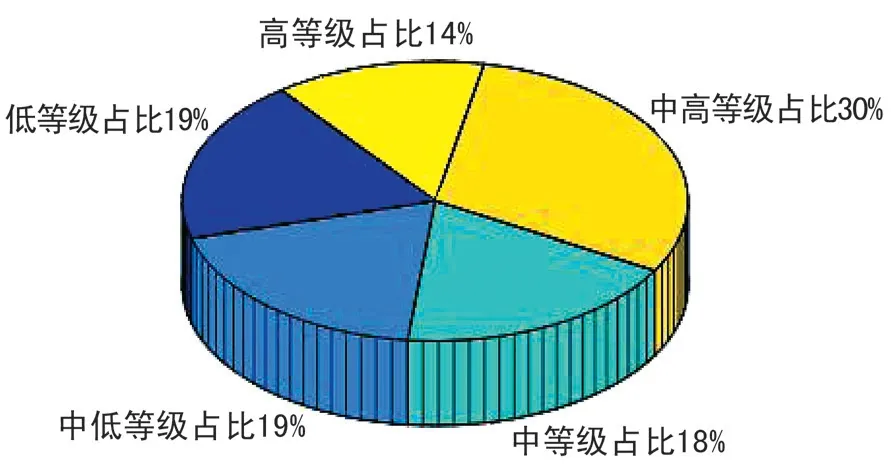

同样运用MATLAB 软件,将风险等级表做成风险等级占比图更直观,见图2。对比图1,可以清楚地发现风险占比图发生了变化,即突发因素对各行各业产生了影响。

图2 风险程度占比图

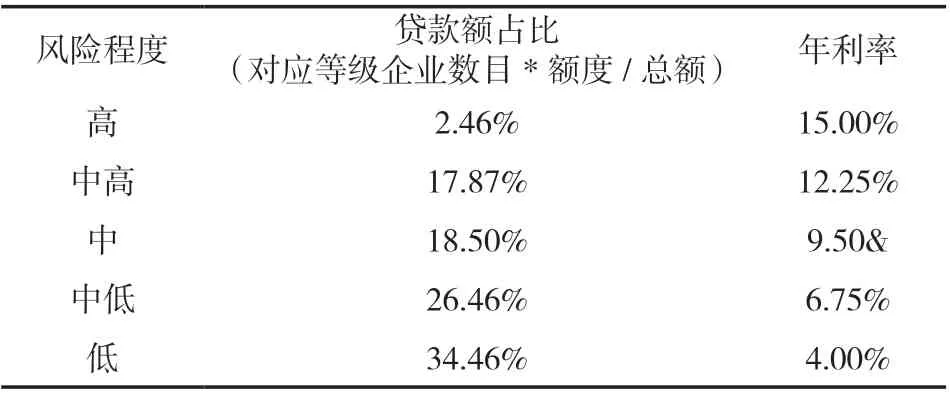

至此,实力、信誉、突发因素、信贷风险已全部量化,将信贷风险、贷款额度、年利率从高到低按比例分成五个等级(贷款额度按全国大学生数学建模C 题的数据为每个企业分配额为10~100 万,总额为一亿;年利率为4%~15%。),得到具体的信贷调整策略见表7。贷款额占比=对应等级企业数目*额度/总额。

表7 信贷策略表

4 总结

本文对信贷风险进行了量化分析,对大量数据进行科学处理,基于模糊综合评价分析量化信誉,将信誉划分为五个等级。由于数据较少,用灰色预测法预测算出受新冠病毒疫情影响的月份所需数据,巧妙地表示突发因素对各行各业的影响,灵活的调整信贷策略。基于层次分析法建立多元回归模型对信贷风险量化分析,使所得影响因素的权重更加合理,决策更加准确。通过将贷款额度、信贷风险、年利率等以分等级的方式进行信贷决策,决策层次清晰明了。将信贷风险分等级,根据风险等级进而确定不同信贷决策,没有将风险等级与决策建立准确函数关系,但本文建立的模型通过检验均可行,证明方法可行。