山东省财税政策对主体自主创新绩效影响研究

2021-06-04赵欣

赵欣

引 言

随着新冠肺炎疫情在全球范围内爆发,加剧世界经济的低迷,我国经济由高速增长转向低速增长,进入经济“新常态”。在新常态的经济背景下,要素驱动和效率驱动难以满足山东省当前经济发展需求,必须实现新跨越,实施创新驱动发展战略,促进经济体系和发展模式建设,引领山东经济高质量的发展。现阶段山东省实施创新驱动战略,构建多元化的创新資金投入体系,逐步完善创新服务系统,提高创新资源条件,引导各创新行为主体持续发展创新功能。但是,在实践中仍然存在着创新质量和创新驱动发展效率较低等问题,需要政府加大扶持力度,进行制度创新、政策创新,采取精准化、积极有效的调控手段,推进区域创新发展战略实施,提振疫后经济、推动产业结构转型升级、实现经济社会可持续发展。

目前,政府使用财税政策手段促进创新发展已经得到了国内外学者的广泛认同。关于这一领域的研究有很多,通过对国内外专家学者的研究现状进行梳理,发现国外的研究则更侧重于财税政策对企业成本、相关投资的实际影响,国内的研究更侧重于测度财税政策对自主创新的实际效用。由于财税政策影响创新发展的作用机理和实现路径具有复杂性,学者们对财税政策影响区域创新发展战略的研究尚未形成一致的结论,且研究内容多集中在财税政策对企业创新的影响,缺乏对区域经济创新战略驱动的影响效应及作用机理的研究。本课题将从微观创新主体和宏观政策两个层面,深入探索财税政策对微观创新主体创新活动的激励效应,进而对不同政府财税政策驱动创新发展战略的作用路径进行深入研究,探寻适合山东省创新发展战略的财税激励机制,为现行财税政策提出针对性、精准化的建议。

山东省财税政策激励创新驱动发展现状调研

山东省激励创新发展财税政策及措施

进入新时期以来,为充分发挥财政职能作用,精准施政,推进新时代现代化强省建设,自2016年起,山东省政府各部门陆续出台了《山东省企业研究开发财政补助资金管理暂行办法》、《山东省人民政府办公厅关于推进省级财政科技创新资金整合的实施意见》、《关于支持八大发展战略的财政政策》、《山东省企业研究开发财政补助实施办法》等一系列政策措施,涵盖财政体制、资金投入、税费调节、基金保障、金融平台建设等各个方面,助力企业自主创新,支持区域经济创新发展。

山东省新旧动能转换及创新发展现状

山东省坚定不移的建设创新型省份,政府财税政策充分发挥创新引领作用。

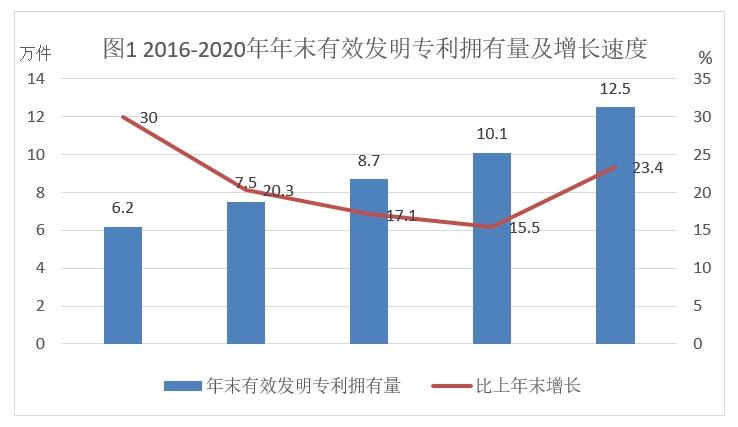

1.加强知识产权保护,全面实施创新驱动战略

近几年来,山东省政府出台系列财税政策,推进大众创新创业,加强知识产权保护,取得丰硕成果。山东省发明专利申请数量、发明专利授权申请数量、PCT国际专利申请量、有效发明专利拥有量逐年增加,平均每万人口有效发明专利量达到12.4件,同比增加2.3件。

2.促发展提质增速,激发创新创业活力

山东省坚定不移建设创新型省份,发挥财税政策激励作用,激发创新创业活力。加快建设大科学研究中心,启动首批5家省级实验室。支持建设国家技术标准创新基地、省级创新创业共同体、科技企业孵化器等,整合组建新的齐鲁工业大学、山东第一医科大学。出台“人才兴鲁”等政策,持续引进两院院士、海外学术机构院士、国家级和省级领军人才等高层次人才。

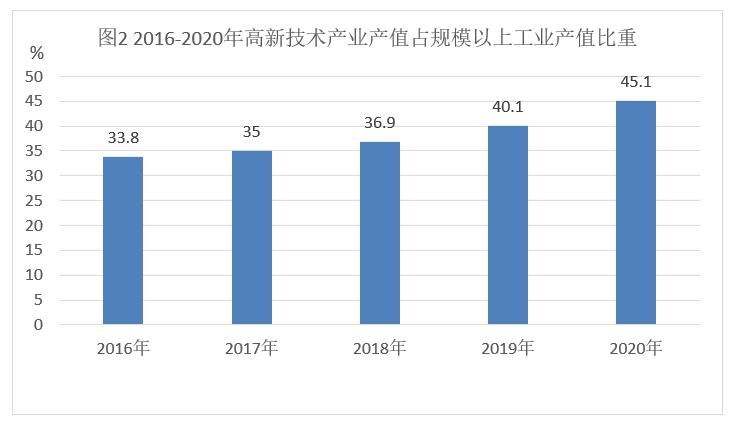

3.加速新旧动能转换,培育提升新动能

加强新旧动能转换综合示范区建设,动能转换初见成效。通过政策引导,促进工业技改投资,着力发展四新经济,充分提高经济增加值,重点发展高新技术产业发展,布局培育十强产业,促进区域经济高质量发展。

调研结果及存在问题分析

山东省政府高度重视企业创新,持续增加财政资金投入力度,出台一系列税收优惠政策,促进山东省加快实施创新驱动发展战略,全面建设创新型大省。但在实际的执行过程中,还存在结构固化、投向分散、效率不高、缺乏考核机制等问题,影响了资源配置的整体性、协同性和有效性。

财税政策促进企业创新驱动发展效率的提升,但其影响具有行业异质性和门槛效应

企业是创新的主体,财税政策促进了企业创新驱动发展效率的提升,但财税政策激励在不同行业中产生的效应不同,存在行业异质性。相对于资源与劳动密集型行业,其在资本与技术密集型行业中具有更高的激励效应。且财税政策激励在科技研发与经济转化阶段促进企业创新驱动发展的效应也存在明显差异。相比于经济转化效率,财税政策激励对科技研发效率的提升效应更强。

财政资金投向分散,税收优惠政策手段单一,财税政策效率不高,缺乏协同效应

财税政策支持结构不同,税收优惠具有普惠性,常以“面”为支持形式,而财政资金补贴一般作用于特定的对象,偏重于资助“点”。结合目前实施的财税政策发现,财政补贴弹性较差,易造成效率低下和挤出效应,还可能会引发公司“骗补”行为和官员滥用职权,弱化政府政策的信号效应。并且,财政补贴连贯性较差,难以形成支持企业自主创新的长效机制。而税收优惠政策措施单一,且设置量化指标,将部分弱势公司排除在外,在企业创新领域易造成“强者愈强,弱者愈弱”的局面,另外,由于门槛限定的硬性要求,使得部分公司将主要精力投向于资质认定方面,而非科研创新。

财税政策模式固化,缺乏创新,未能充分发挥激励作用

经调研目前财税政策主要集中在财政补贴和税收优惠政策等方面,且财税政策模式单一,涵盖范围较窄,力度较小。财政资金投向存在重生产轻人才的特点,尤其是对科研人员以及科研成果奖励的财政补助和税收减免力度较小,科研人员是创新的核心要素,科研人员的素质和积极性直接决定创新发展的潜力,当前的财税政策未能充分激发人才创新红利。

财政资金使用效率缺乏预估和考核机制

财政资金的有限性决定了财政资金应在扶持产业成长后,逐步减少甚至退出相应领域,而调研的过程中却发现财政补贴具有一定“惯性”,在战略性新兴产业中造成了少部分产业投资过剩,其他产业资金缺乏的现象,影响了产业升级改造,未能实现精准扶持,反映出财政资金错配和配置效率不足的问题。

促进财税政策激励创新驱动发展效率提升的对策建议

聚焦创新发展战略,精准发力支持重点项目

政府施政应厘清政府与市场边界,更好发挥财税政策作用。财政资金和税收优惠集中应用于公共服务和市场失灵领域,在重大原始创新、重大关键技术攻关、重大技术创新引导及产业化、重大创新平台项目等领域发挥政策激励作用,同时采取多种市场化手段,进行调节引导,充分发挥市场在资源配置中的决定性作用。

加强财税政策系统整合,提高政策实施效应

全面评估现行财税政策,根据政策实施效应进行调整整合,优化财税政策结构,提高政策执行效率,汇集财政资源投入到经济发展关键领域,充分发挥财政资金效益,释放政策红利,加强政策后续监管,提高政策效应水平。

强化正向激励导向,推进体制机制创新

树立正向的激励导向,充分发挥财税政策的作用,满足企业创新驱动发展不同阶段的创新需求,建立政策投入的稳定增长机制积极构建有利于高质量发展的财税体制机制,多种财税政策组合并举,促进科技创新人才引进、科研成果奖励、创新成果落地转化等,充分调动各方面积极性,齐心协力支持实施创新发展战略。

加强绩效管理,完善预估和考核机制

调整激励思路,拓展财税政策支持模式;提高资金支持精准度,构建资金使用考核体系,加强跟踪监控和绩效评价,充分利用现代化信息手段,提高纳税服务水平,支持打造良好营商环境。全面落实减税降费政策,充分减税让利,建立长效机制,最大限度发挥政策和资金效益。

[本文系山东省重点研发计划(软科学项目),项目名称:新旧动能转换背景下财税政策支持山东创新发展战略路径研究(项目编号:2020RKB01297)研究项目。]

(山东协和学院)

参考文献:

[1]杨加猛,李心武.财税激励政策对企业创新的影响[J].西安:会计之友,2020,(18).

[2]胡吉亚.财税政策激发战略性新兴产业创新能力:效应問题及优化路径[D].中国社会科学院大学金融研究所,2020.

[3]李香菊,祝丹枫.创新能力、财税政策与能源强度——基于我国省级面板数据的实证检验[J].北京:经济理论与经济管理,2020,(02).