独立董事机制对经理人的控制错觉之影响

2021-06-03陈旭昇江苏经贸职业技术学院金融学院

陈旭昇 江苏经贸职业技术学院金融学院

一、研究方法

新古典主义的观点,经理人会进行资本投资直到边际报酬为零的状态,主张公司资本投资决策和公司内部产生的现金流量是无关的。过去研究提到当资金的供给者和资金的需求者(企业)之间有者讯息不对称时,会使企业整体的融资成本提高,致使公司所计划的投资项目的资金需求更依赖内部生产的现金,形成资本投资对公司内部现金流量的敏感度。

Fazzari,Hubbard et al.(1988)提出,公司的资金需求再向外部融资有困难、获成本较高,就是有融资限制的情形时,流动性会受到限制,公司的资本支出较依赖内部资金,造成有较高的资本支出现金流量敏感度。主要原因来自资金的提供者无法完整的获得企业讯息,当讯息不对称的程度提高,资金提供者对公司的发展愿景产生疑虑,因此要求更高的风险溢酬,因此资金需求者的资金融资成本因而增加。另一方面。若经理人较外部投资者拥有较多信息,他们会试图提高证券价格,外部的投资者的因投资成本提升,而降低公司股票的持有量,造成公司的资金融资成本提高,公司的资本支出更加依赖内部现金流量,造成投资现金流量敏感度的提高,公司因此可能放弃有利的投资机会,而产生投资不足的情形,进而阻碍公司的长期发展。

业外营收的特征,除了无固定周期外,其不稳定的收益特质,会对企业的营收能力造成巨大的波动。长期稳定的资本投资资金来源,若利用无固定周期的业外获利来支应,除了是对企业未来营运绩效的表现非常的深具信心外,决策者对本身能力和掌控度有相当的把握,经理人若有这种高估自身的能力及对预期结果乐观的现象就是决策思维有控制错觉的偏误倾向。

独立董事制度,能透过外部独立董事以专家和第三者客观的角度来评估管理当局的决策,主要是来强化董事会职能、发挥监察人功能与真正落实内部稽核制度,使信息揭露更加透明化,进而保障股东及利害关系人之权利,减少弊端发生,健全市场机制。董事会中加入独立董事,将可管理与监督管理当局,降低代理成本。

聘任独立董事对于经理人控制错觉偏误是否具有调节效果呢?许多研究认为在组织有独立董事的角色存在,可以有效监督管理当局管理者,而且会使公司自愿地揭露更多的信息,会有助于减缓代理问题,进而提升公司股东的权益。本研究数据的来源为台湾经济新报数据库(Taiwan Economic Journal Database)选取中国台湾地区上市柜公司的季追踪资料,共1415家公司。据此建立假说与模型如下:

H1:独立董事的治理机制,会弱化经理人控制错觉的偏误,降低投资对现金流量的敏感度。

二、研究结果

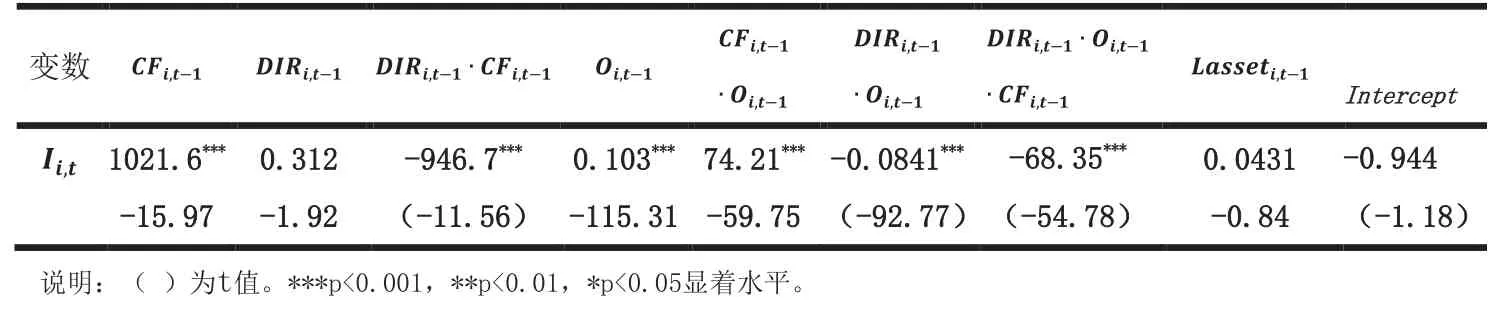

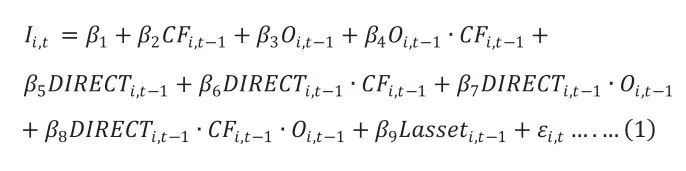

董事会结构面包括公司是否有聘任独立董事及董事长是否兼任经理人。表(1)中,业外收支率系数为0.103,有0.1%显着水平,说明没有聘任独立董事的公司,经理人的控制错觉程度愈高,未来的资本支出比率也越高。独立董事虚拟变量与业外收支率的交乘项系数达-0.0841,有0.1%显着水平,说明当经理人控制错觉趋强时,公司有设立独立董事相较于无设立独立董事的公司资本支出较少,推测有设立独立董事的公司在投资决策上采取谨慎行事,因为独立董事能以专家或客观的角度来评估管理当局的决策,减缓了经理人的控制错觉之行为偏误,使投资行为趋于谨慎。相反的,从自由现金流量比率与业外收支率的交互作用项系数为74.21,有0.1%显着水平可发现,当企业无聘任独立董事时,经理人的控制错觉之行为偏误,将使投资对现金流量的敏感度提升。

如表1所示。

表1

检视企业的董事会结构中,有无聘任独立董事对乐观程度越高的经理人与投资现金流量敏感度间之关系是否具调节效果。从现金流量比率、有无设立独立董事的虚拟变量与业外支率的交互作用项系数为-68.35,有0.1%显着水平,说明独立董事,属公正的第三方,不易产生自力的行为,以专家或客观的角度来代表外部股东的监管,因此弱化经理人控制错觉的偏误,减缓乐观的经理人其投资对现金流量敏感度。

三、结论

资本支出对现金流量敏感度主要原因是公司经营者和外部资金提供者资之间的信息不对称。此时公司治理扮演者重要的机制。研究发现在董事会结构方面,聘任独立董事的公司,透过独立董事专业及客观性的立场,能有效的利用管理机制适当的减缓乐观经理人控制错觉的程度,弱化资本支出对现金流量的敏感度。当组织有独立董事的角色存在,可以有效监督管理当局管理者,而且会使公司自愿地揭露更多的信息,会有助于减缓代理问题,进而提升公司股东的权益。