基于修正现金流量折现模型下新能源汽车企业价值评估

2021-05-29杨洁妮

杨洁妮

摘 要:随着我国新能源汽车技术的不断突破,新能源汽车企业进一步发展,并受到众多资本热捧。对新能源汽车企业进行价值评估是必然趋势。本文分析了新能源汽车企业的特征,并对常见评估方法进行适用性分析,对蔚来公司进行企业价值评估。为避免传统方法的缺陷,本文在现金流预测上进行修正,创造性地采用加速增长率计算,并加入永续年金的部分。结果表明:在对新能源汽车企业进行评估时,应充分考虑到其未来的盈利能力,并根據企业所处的行业特点及现状,在预测现金流时,加入永续年金等符合新能源汽车企业现金流特色的修正因素,从而最终在实务中提高评估结果的准确性。

关键词:新能源汽车企业;蔚来公司;修正现金流量折现模型;企业价值评估

一、引言

随着近几年能源和环境压力的增大,各国越来越重视新能源汽车产业。同传统汽车企业相比,新能源汽车在节约能源方面存在着很大的优势。未来,传统燃油汽车退出历史舞台是大势所趋,市场对新能源汽车的需求会日趋上升。作为我国政府大力支持的战略性新兴产业,新能源汽车产业拥有巨大的发展前景和潜力。对新能源汽车企业进行合理的价值评估,能为我国新能源汽车企业投资融资等行为提供参考,有助于投资者决策,并进一步完善我国企业价值评估实务研究。

二、文献综述

杨成炎、张洁(2016)认为资本价值论是企业价值评估理论的源泉。在所有评估方法中,收益法是评估方法中最符合经济学原理,理论上最为成熟的评估方法(李正刚,2010)。王桂华、齐海滔(2002)在深入分析高科技企业价值评估的难点及其隐含的实物期权价值后,认为可以运用现金流折现法计算企业的现有资产价值。

目前新能源汽车企业处于高速发展阶段,而我国对新能源汽车企业价值评估的案例研究较少,采用传统的自由现金流模式,不能考虑到新能源汽车企业现金流未来可能加速增长的特性,评估结果有偏差。为了避免这一缺陷,本文创造性地加入了修正因素。本文的评估方法在实务中实操性较强。作为我国科创企业的新星,新能源汽车企业蔚来既具有其个性特征,也反映出现阶段我国新能源汽车企业的共性。通过运用修正后的现金流折现模型来进行企业价值评估,不仅在实务中有效评估蔚来的企业价值,也能有效地提高企业价值评估结果的准确性,为新能源汽车企业价值的评估方法提供理论创新与改良的思路。

三、新能源汽车企业价值评估理论与方法分析

1.新能源汽车企业特点与发展状况

由于不同的评估方法适用于不同特点的企业,对新能源汽车企业特点进行分析,有助于探讨各评估方法的适用性。新能源汽车企业主要具有如下四个特点:第一,高成长性。我国新能源汽车发展速度非常快,预计未来几年,新能源汽车销量将以40%左右的增速高速发展①,具有相当的成长潜力;第二,不确定性。新能源汽车市场尚未成熟,未来现金流很不稳定;第三,高风险性。相比传统汽车企业,新能源汽车企业不仅需要投入高额资金,还需大量的先进技术等。但高投入不一定有高回报,一旦研发失败,企业将承受巨额损失;第四,依赖补贴政策。作为战略性新兴产业,我国政府给予了大量财政补贴等,一旦政策取消,新能源车企发展会受到影响。

我国新能源汽车销量在2020年7月首次转正。新能源汽车已经成为稳定汽车市场的重要销售贡献者。随着技术的不断突破,新能源汽车企业得到了进一步的发展,但仍面临着综合竞争力不足、售后服务不够完善、人才需求量大等一些问题。

2.企业价值评估方法适用性对比

现阶段国际上常用的企业价值评估方法主要有收益法、成本法和市场法三种,每种方法各有优劣,没有一种方法是绝对合理的。成本法主要适用于无形资产比重较小、资产价值可公允的企业。而新能源汽车企业属于知识、技术密集型企业,无形资产占比大,成本法不适用。而市场法虽避免了因主观因素导致的结果偏差,但由于新能源汽车企业在发展历程以及主营业务构成等的差异,在市场上很难找到可以参照的企业,致使相应指标无法量化,故难以采用市场法。而收益法是在未来收益的基础上,将未来获利能力进行折现,可以相对准确地得出企业现有资产的总价值,因此采用收益法较适宜。

四、新能源汽车蔚来企业价值评估

1.蔚来公司简介与所处行业发展环境分析

蔚来汽车成立于2014年,2018年9月在美国纳斯达克上市,主要从事高性能智能电动汽车研发、生产和销售,是国内第一批新造车企业。企业所处的行业对其发展有重要影响,故本文从宏观维度对其所处行业进行分析。

(1)政策补贴面临退坡

“十三五”规划中提倡“生态优先”的发展理念为新能源汽车发展提供有力支撑。我国多次出台补贴政策,鼓励发展新能源汽车。但政策对新能源汽车的发展只是暂时性的支撑作用,随着企业不断成熟,行业不断壮大,优惠政策会随之取消。

(2)市场发展态势良好

在市场供需平衡下,新能源汽车企业才能长久发展。新能源汽车的年产销量仍在逐年高速增长,整个行业仍处于中高速发展阶段②。中汽协预计2021年中国新能源汽车销量将达到180万辆,同比增长38%。随着绿色低碳的理念深入人心,消费者对于新能源行业的接受度也在加大。综上,预计未来新能源汽车行业仍将良性发展。

(3)同行间的竞争加剧

国外在新能源方面发展更早,技术也相对国内更成熟些,加上贸易的全球化发展,国内的厂商需要跟国外的产商竞争,使得我国新能源汽车行业与国外同行之间的竞争会更加激烈。同时,我国传统汽车厂商比如大众、比亚迪也在加快布局新能源汽车的制造,我国龙头企业如万通地产、阿里巴巴等也宣布跨领域进军新能源汽车行业,加上国内造车新势力的迅速崛起,无论大中小企业都在抢占新能源汽车产业这块大蛋糕,行业竞争加剧。

2.蔚来汽车企业价值评估

(1)蔚来汽车未来现金流预测

由于处于新兴阶段的新能源汽车企业盈利能力不确定,甚至有时不分配股利,同时准确区分债券现金流和股权现金流较为困难,本文采用现金流折现法中自由现金流折现模型进行评估。蔚来预测利润表与自由现金流量预测表如表1表2所示:

(2)预测蔚来资本成本、权益性资本成本

在评估中企业的资本成本表现为在企业自由现金流量口径下的折现率,现階段普遍采用加权平均资本成本。其公式为:

。其中,V为市场价值;E为因发展需要而负有的债务的市场价值;D为资产净值的市场价值;Kе为税前债务成本;ra为股权资本成本;T为应缴税率(蔚来适用税率为15%)。

①资本成本

蔚来企业未有不良记录。同时结合近期蔚来获取了六大行授信额度104亿元等相关资讯,综合认为蔚来发生贷款违约的可能性很低,因此采用评估普遍使用的一至五年期贷款利率(4.75)确定债务资本,其税后债务成本为4.75%*(1-15%)= 4.04%。

②权益性资本成本

对于企业权益性资本成本数值的计算,可以采用多种方法进行,而CAPM模型在实务中较为普遍,其公式为:

是无风险报酬率,本次评估采用评估基准日一年期国债收益率作为无风险收益率,评估基准日(2020年9月30日)时的国债收益率为2.610%③。

是市场收益率,本文选取沪深300指数,经查询评估基准日时市场平均收益率(即股票的平均风险报酬率)为6.33%。β风险系数,所反映的是待估的蔚来企业股票对于市场变化的反映程度。其β为0.94。最终计算出的资本成本为6.11%。

未来5年的股权和债务占蔚来企业总资产的比例如表3所示:

计算出的蔚来汽车企业未来5年的资本成本的数值如表4所示:

(3)蔚来汽车折现现金流预测

本文选取的评估基准日为2020年9月30日。根据之前测算出的企业自由现金流量(FCFF)和企业的资本成本进行计算得出蔚来汽车企业的获利能力。根据上述测算出来的数值,将其带入下列的公式中进行测算,公式如下:

根据上述公式可预测期各年的折现值如下表所示:

蔚来企业价值的评估结果为1100328.5万元。截至美东时间9月30日收盘,蔚来汽车报收21.22美元/股,股价上涨1.77%,总市值为286.24亿美元。结果表明采用传统现金流量折现模型下,评估的企业价值严重缩水。本文认为这是由于两个因素所导致:第一,新能源汽车行业自身特点。其前期投入多,导致未来现金流可能在很长一段时间内均为负值;第二,新能源汽车企业属于科创企业,其一旦拥有了新的研发成果,那么未来的现金流可能会呈现指数式爆发增长,采用传统的平均增长率显然不再适用。

五、修正现金流量折现模型下蔚来企业价值的评估

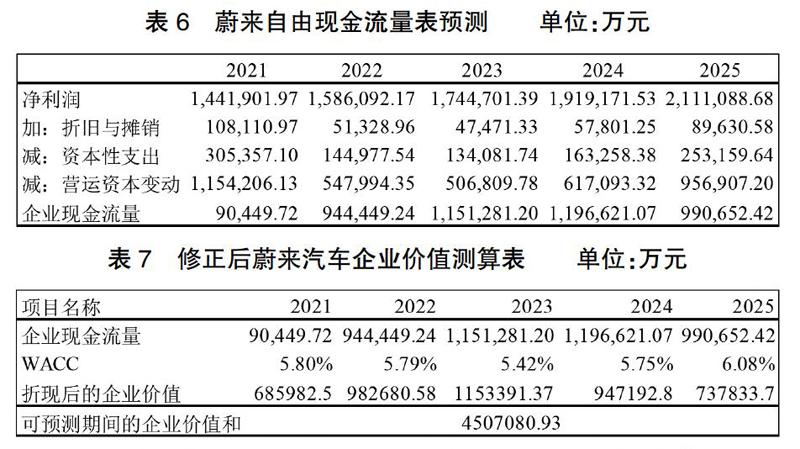

为了能更好地评估新能源汽车企业价值,本文在结合了上述评估结果缺口的原因后,构建了修正的现金流量折现模型。本文仍将采用现金流折现模型的基本框架,但加入两点变动:第一,在预测企业营业收入时,采用加速增长率,由于本文的预测区间为5年,本文第一年增长率为上述模型中的平均值,后面的增长率均为前一年度增加100个基准点;第二,本文考虑到新能源汽车企业在研发阶段后期,因为成果已经步入市场,会产生一定额度的稳定销售收入来源,类似于永续年金,因此本文在现有获利能力基础之上,加入了永续年金④的部分。修正后的预测现金流量表如表6与表7所示:

可以看出修正后的现金流折现模型,弥补了传统模型下的缺陷,融合了企业潜在获利能力的部分,从而避免了估值存在缩水现象。

六、总结

本文在基于行业与企业特性和发展前景的分析基础上,发现自由现金流量折现模型适合我国新能源汽车企业的价值评估。但完整的企业价值应当涵盖现有获利能力和潜在获利能力两个方面,仅使用现金流量法,不能很好地对新能源汽车企业的潜在获利能力进行评估,本文在预测现金流时,融入了永续年金、加速增长率下预测的营业收入等部分作为潜在现金流。经修正后的评估结果表明二者结合可以对新能源汽车企业价值有一个很好的估计。

注释:

①详见《新能源汽车产业发展规划(2021-2035年)》。

②详见《新能源汽车产业发展规划(2021-2035年)》。

③数据来源:https://cn.investing.com/rates-bonds/china-1-year-bo nd-yield。

④永续年金数值为预计年均稳定销量乘以均价估算得出。

参考文献:

[1]胡晓明,武志平,黄锦忠.科创板企业价值评估方法选择研究[J].中国资产评估,2019(11):4-7+33.

[2]马慧洁.科创型中小企业价值评估方法综述[J].经济师,2019(11):222-223+225.

[3]林超.新能源汽车企业价值评估研究[D].西南财经大学,2019.

[4]柯志强.初创期科技型企业价值评估研究[D].首都经济贸易大学,2019.

[5]李正刚.金融企业价值评估方法选择分析[J].财会研究,2010(15):59-61.