论实物期权法在高科技企业价值评估中的应用

2016-07-16吕浩朱琳

吕浩+朱琳

[摘要]以净现值为代表的现金流量折现法作为传统的企业价值评估方法,适用于大部分企业价值的评估,但是针对高科技企业的价值评估,需要考虑其投资机会和不确定性,现金流量折现法的局限明显。实物期权法则可以有效解决这一问题。文章试图对实物期权法在高科技企业价值评估中的应用进行探讨。

[关键词]实物期权;高科技企业;企业价值评估

[DOI]101.3939/jcnkizgsc20162.71.19

鉴于高科技企业不同于传统企业的成长模式和发展特点,使得传统的评估方法在其价值评估应用中的应用无法有效适用。我国目前尚未形成完善有效的高科技企业价值评估方法和体系,并缺少具体的实际案例分析。因此,本文提出可应用于高科技企业价值评估中的实物期权法,并对其进行了案例分析,以验证其有效性,弥补相关研究的不足。

1实物期权法概述

实物期权是金融期权在实物资产领域的拓展,其标的资产是复杂的实物资产。实物期权的价值与企业类型有很大关系,可以用类似金融期权定价的方法进行估算,其计算过程融入了“最优决策”的思想,使得对企业不确定性的评价更为可靠、科学。

实物期权定价模型可分为离散模型和连续性时间模型两类。前者包括了二叉树模型等,后者则包括了布莱克-斯科尔斯定价模型、蒙特卡洛法、ε-套利定价法等。文章主要就最为认可的B-S定价模型并运用于案例分析。

2实物期权法在高科技企业价值评估中的应用

2.1实物期权法在高科技企业价值评估中应用的前提条件

实物期权法能够适用的高科技企业必须具有潜在的投资机会或未来的不确定性。高科技企业基于技术的独特性、产品的差异性和市场的风险性,其未来的不确定性较其他传统行业相比更大。这种不确定性正好就是实物期权法在高科技企业价值评估中应用的前提条件。

2.2实物期权法在高科技企业价值评估中应用的适用性

实物期权法对于合理估计企业不确定性、获取准确的评估结果具有重要意义。其在高科技企业适用性主要有以下几点。

(1)当高科技企业存在未来潜在的投资机会时,传统的企业价值评估方法很难准确评估这些投资机会的价值,而实物期权法却有效地解决了这一局限。

(2)当高科技企业的项目投资不确定很大时,一般未来还需要进行决策上的调整,这就要求考虑投资项目的灵活性,只有实物期权法能对这种灵活性的投资项目的价值进行评估。

(3)许多高科技企业由于前期投入较大,现金流量在很长时间内为负值,这种情况下就无法使用现金流量折现法,只能使用考虑了期权价值的实物期权法。

(4)实物期权法可以充分考虑无形资产所带来未来收益的可能性,是对传统评估法的有效补充。

2.3实物期权法应用于高科技企业价值评估的思路

实物期权法考虑了企业未来不确定性和投资机会的价值,并将其看作一个看涨期权而预计量化、估算,使得评估结果更趋合理。应用实物期权法评估高科技企业价值,其价值V等于现有资产价值S和实物期权价值C之和。

利用实物期权法进行高科技企业价值评估,一般需要进行以下四个步骤。

第一,识别实物期权,并确定其类型。在高科技企业中,往往存在多种实物期权的组合。需要高科技企业的发展阶段、行业特点等因素来确定其所具有的期权类型。

第二,根据实物期权类型选取适合的模型。根据确定的不同实物期权类型,选择适合的计算模型,具体方法在“实物期权定价模型”部分已简单介绍。

第三,分析实物期权的各要素,收集评估所需的相关数据,从而得出相关参数。

第四,得出评估结果。通过选取的模型,可计算得出评估结果,并对得出的结果进行检测、调整。

3实物期权法在乐视网企业价值评估中应用的案例分析

3.1运用现金流量折现法评估乐视网现有资产价值

运用传统的评估方法,即现金流量折现法可确定乐视网目前的企业价值。这种方法需要根据乐视网过去一定时期内的自由现金流量,预测出其未来各年自由现金流量,并以其加权资本成本为折现率、以201.3年1.2月3.1日为评估基准日来计算企业现有资产价值。

3.1.1预测企业未来的自由现金流量

一般而言,企业的自由现金流量=息税前利润×(1-税率)+折旧与摊销费用-追加投资。由于乐视网作为上市公司,财务信息披露较为充分,我们可以从其财务报表及其附注、年度财务报告中得到相关信息,整理后得出下表。

根据上表,可计算出各年度之间的自由现金流量增长率为5.3.15%、7758%、2.3.67%、2.2.3.6%。在201.2年之前,乐视网属于高速发展阶段。此后,企业增速明显放缓。首先,基于企业自身的发展阶段与未来发展空间,其在广告、终端、会员及发行业务上仍会保持一定的增长速度,但是由于行业竞争加剧,预计其未来发展会步入稳定增长阶段。其次,考虑到宏观经济环境的影响,国内部分学者认为未来5~10年GDP将保持7%左右的增长率,经济下行压力较大。因此文章认为以20%作为乐视网未来自由现金流量的年增长率较为适宜,并假设其未来五年内保持该增长率,五年之后将维持2018年的自由现金流量水平不变。未来乐视网的自由现金流量预测如下。

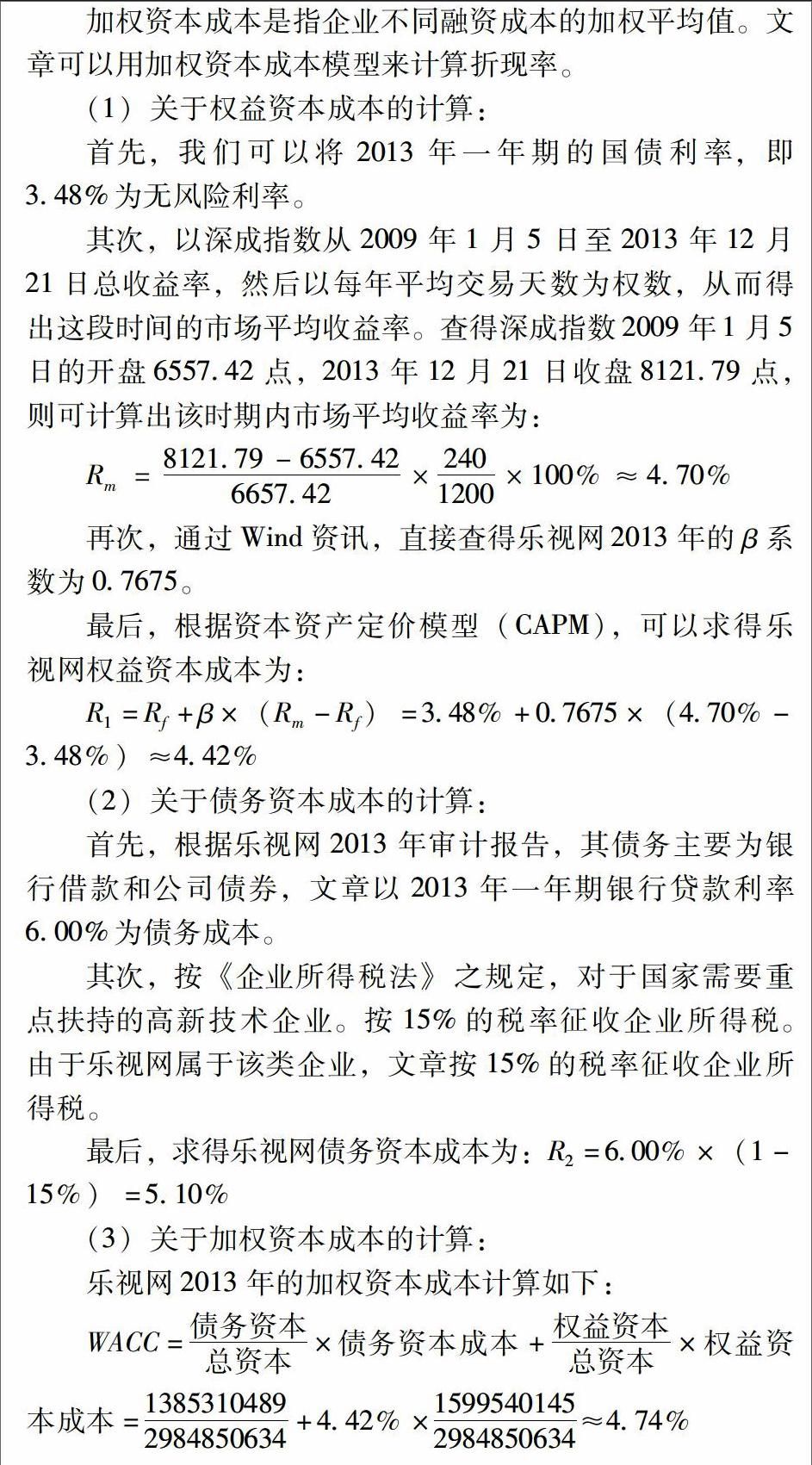

3.1.2确定企业加权资本成本

加权资本成本是指企业不同融资成本的加权平均值。文章可以用加权资本成本模型来计算折现率。

(1)关于权益资本成本的计算:

首先,我们可以将201.3年一年期的国债利率,即3.48%为无风险利率。

其次,以深成指数从2009年1月5日至201.3年1.2月2.1日总收益率,然后以每年平均交易天数为权数,从而得出这段时间的市场平均收益率。查得深成指数2009年1月5日的开盘65.574.2点,201.3年1.2月2.1日收盘81.2.179点,则可计算出该时期内市场平均收益率为:

再次,通过Wind资讯,直接查得乐视网201.3年的β系数为07675。

最后,根据资本资产定价模型(CAPM),可以求得乐视网权益资本成本为:

(2)关于债务资本成本的计算:

首先,根据乐视网201.3年审计报告,其债务主要为银行借款和公司债券,文章以201.3年一年期银行贷款利率600%为债务成本。

其次,按《企业所得税法》之规定,对于国家需要重点扶持的高新技术企业。按15%的税率征收企业所得税。由于乐视网属于该类企业,文章按15%的税率征收企业所得税。

最后,求得乐视网债务资本成本为:R2=600%×(1-15%)=5.10%

(3)关于加权资本成本的计算:

乐视网201.3年的加权资本成本计算如下:

3.1.3计算企业目前价值

运用现金流量折现法,我们可以得出乐视网201.3年的净现值,即其现有资产价值为:

C=3.19164.1081+4.74%+382.996930(1+4.74%)2+4.595963.16(1+4.74%)3+5.5.15.15.579(1+4.74%)4+661818695(1+4.74%)5+794.182.4.3.4.4.74%×1(1+4.74%)5≈15.3.2.8748750(元)

3.2运用布莱克-斯科尔斯模型评估乐视网的实物期权价值

3.2.1识别乐视网的实物期权

乐视网作为一家专注于网络视频技术的研究、开发和应用的公司,主要从事网络视频平台运营业务和网络视频终端研发及销售业务。此外,乐视网于201.3年推出超级电视,并成为其主营业务之外最重要的收入来源。虽然乐视网还有一些其他新开发或即将开发的新产品,但鉴于资料有限,我们仅以乐视超级电视为实物期权。

3.2.2确定相关参数

(1)实物期权的市场价格S。201.3年7月乐视网正式推出超级电视,201.3年实现营业收入688亿元。由于201.3年的销售时间不足半年,加之其新投入市场,201.3年的销售数据不具有代表性,也不能作为未来利润预测的基础,故文章以其201.4年的数据进行预测。根据乐视网年审报告,与超级电视销售相关的营收为4.2.7亿元。超级电视的供货商是乐视致新电子科技。201.4年致新营收为4.1亿元,与乐视网终端成本大致相等。根据以上数据,得出超级电视业务的大致框架:4.1亿元从上游公司购买150万台超级电视,平均价格为每台2.73.3元;从每台电视的销售中实现收入2.84.4元,将其中182.7元记为终端业务营收,1017元算作付费业务营收,可以得出乐视网从每台超级电视销售中所得出的利润为1.1.1元/台,再考虑到税收的因素,则估算出超级电视201.4年的净利润为:1.1.1×(1-15%)×150万元=1.4.15.2.5(万元)。

根据201.2年的对全球电视机更新换代的研究报告显示,电视更新换代的周期在全球范围内从84年下降至69年,考虑到价格下降、更广泛的竞争、新技术的研发以及自身的完善改进,预计该项产品的生命周期为65年。

假设其他因素不变,2015—2017年每年净利润增加100%,2018—2019年每年净利润维持不变,2019年之后产品退出市场。未来净现金流量预测,见下表。

因此,我们计算出乐视网实物期权的市场价格为3.582.2.4.7979元,即S=3.582.2.4.7979元。

(2)实物期权的执行价格X。乐视网实物期权的执行价格就是研发超级电视及其配套服务技术所支出的成本费用。根据乐视网2009—201.3年度财务报告,用于超级电视的研发费用及其现值列表如下。

(3)标的资产的波动率。标的资产的波动率是指超级电视未来收益率的标准方差。在此,文章以乐视网的股票价格来替代其来收益率的标准方差。通过查询乐视网201.3年1月4日到201.3年1.2月3.1日的收盘价,计算其日回报率的标准差,得出乐视网201.3年间的日波动率,再乘以201.3年交易日数的平方根,最后得到乐视网201.3年的年化历史波动率为72.48%。

(4)无风险收益率r。同上文一样,文章按201.3年一年期国债利率3.48%为无风险利率r。

(5)实物期权的有效期限T。超级电视能够实现利润的期限就是实物期权的有效期限,故实物期权的有效期限T为6年。

3.3计算乐视网的实物期权价值

根据B-S模型和求得的相关参数,可得:

3.4乐视网企业价值评估结果与实际股价的比较

由以上计算,得出乐视网的企业价值V=S+C=15.3.2.8748750+3.5.19619758=188483.685.3.5(元)。

乐视网在201.3年1.2月3.1日的流通股数量为7984.663万股,可以计算出评估基准日的乐视网每股价值约为2.3.61元/股。根据证券交易历史信息,可以查询得到乐视网201.3年1.2月3.1日的股票收盘价为4077元/股,远高于本案例计算出的价格。但相对于仅仅以现金流量折现法计算的企业价值,考虑到实物期权的实物期权法计算的结果更为接近。

对于乐视网在评估基准日的股价远高于文章计算结果的原因,笔者认为主要有以下几点:

①乐视网股价从201.3年首个交易日的开盘价的99元/股,到评估基准日收盘价的4077元/股,涨幅高达3.1.183%。考虑到股价变动的众多因素,股价一般与其内在价值不完全相等,这表明乐视网股价存在被高估的可能。②鉴于资料有限,文章的实物期权仅仅选取了超级电视为代表,未考虑到全部可能的实物期权价值,从而低估了企业的价值。③企业公开的信息与其实际情况之间可能存在偏差,且其数据是根据历史成本原则记录的,未能考虑到其价值变动。④文中一些参数、指标难以取得和确定,不免带有假设和主观因素,这必然会对评估结果造成影响,但文章的真正目的是阐释和验证实物期权法在高科技企业中应用的可行性。

4结论

文章也通过对实物期权法在高科技企业价值中的应用进行研究,并选取乐视网进行案例分析,最终得出了以下结论。

(1)在评估高科技企业价值时,传统的评估方法均有其局限性,且易低估,而实物期权法能有效弥补其缺陷,使评估结果更趋合理、准确。

(2)将实物期权法与现金流量折现法相结合应该是高科技企业价值评估中较为合适的一种方法。对高科技企业现有资产价值可采用传统方法来评估;而对于企业未来现在的获利机会和不确定性则可以通过实物期权法予以评估。

(3)在运用实物期权法时,要注意其假设前提,准确识别实物期权类型,以及结合高科技企业特征来确定相关参数,这样才能使评估结果误差更小。

参考文献:

[1]Black F,Scholes MThe pricing of options and corporate liabilities[J].Journal of Poitical Economy,1973(81).

[2]Merton RobertCApplication of Option-Pricing Theory:Twenty-five Years Later[J].American Economic Review,1998,88(3).

[3]宋颖,宋兴修实物期权法在高科技企业估值中的应用[J].山东审计,201.4(4).

[4]兆文军,徐冬冬基于复合实物期权的高科技企业价值评估方法[J].大连理工大学学报,2007,19(2).

[5]侯婧,王晓云期权理论在高科技术初创企业价值评估中的应用[J].商业研究,2006,1.1(2).

[6]熊伟期权模型法在企业价值评估中的应用[J].现代商业,2010(3.5).

[7]王钰实物期权在企业价值评估中的应用[J].中国外资,201.1(5).