企业并购价值评估研究

2015-10-29陈溪魏钦

陈溪+魏钦

【摘要】传媒行业2014年完成对蓝色火焰收购的华录百纳成功吸引大众的眼球。本文旨在梳理在本次并购中,如何使用并购融资工具实现华录百纳的产业链布局战略,如何进行企业的价值评估和并购支付方案的确定,以及并购后的效果进行研究,对类似传媒企业的并购行为提供参考和借鉴。

【关键词】企业并购?企业价值评估?并购方案

随着消费需求升级的刺激以及国家政策对文化传媒产业的支持,文化传媒行业以其创意和内容的巨大成长空间成为资本追逐的热点,引发了文化传媒行业的并购热潮。华录百纳(全称“北京华录百纳影视股份有限公司”)于2014年10月27日通过发行股份及支付现金相结合,共计25亿元完成对蓝色火焰(全称“广东百合蓝色火焰文化传媒股份有限公司”)100%股份的收购,这是迄今为止我国A股在传媒行业最大并购案。

一、案例简介

(一)华录百纳简介

华录百纳成立于2002年,是国务院国资委直属的中央企业中国华录下属从事影视策划、投资制作、发行及演艺经纪的上市文化传媒企业。2012年2月9日,华录百纳正式在深圳证券交易所挂牌上市,股票代码300291,成为注册地在北京的首家A股上市影视公司。华录百纳近年陆续成功出品《媳妇的美好时代》《咱们结婚吧》《建国大业》《建党伟业》等精彩的影视作品,取得了良好的社会效益和经济效益,奠定了在行业内的领先地位。

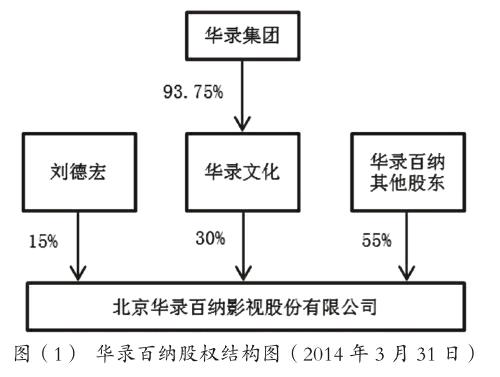

华录百纳控股股东为华录文化,实际控制人为国务院国资委直属中央企业华录集团。华录集团持有华录文化93.75%的股权,总经理刘德宏持有公司15%的股份。截至2014年3月底,华录百纳的股权结构如图(1)所示。

(二)蓝色火焰简介

蓝色火焰创建于1998年,注册资本9000万元人民币,法定代表人为胡刚。公司主营电视栏目、电视剧、电影等文化作品的制作、发行以及品牌内容整合营销服务,是中国最具影响力的综合性文化传媒公司之一。公司始终秉持“客户至上”的原则,先后运作了《天天向上》《快乐大本营》《非诚勿扰》《一站到底》《最强大脑》等多个重量级栏目的内容营销项目。2013年开始,蓝色火焰先后出品《快乐到家》《爸爸去哪儿》和《爸爸的假期》以及多部影视剧。

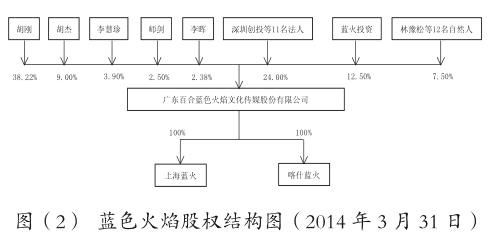

图(2)所示的是截至2014年3月底的蓝色火焰股权结构图,其中法定代表人胡刚与胡杰系兄弟关系;师剑是胡刚配偶的胞弟;李慧珍与胡刚为母婿关系;胡杰与李晖系夫妻关系;蓝火投资系为激励蓝色火焰核心人员而设立的合伙企业,除持有蓝色火焰股份外,未从事其他业务;上海蓝火和喀什蓝火是蓝色火焰的全资子公司。

二、企业并购动因分析

2014年4月2日,华录百纳发出公告称公司拟以38.72元每股向蓝色火焰全体股东发行股份以及支付现金的方式,以约25亿元的交易价格购买蓝色火焰100%股权。选择蓝色火焰主要原因如下:

(一)构建综合型文化传媒领军企业

华录百纳战略是在产业链上下游展开战略布局,并利用资本市场优势加强对业内核心资源的整合。公司一直强调与优质企业实现产业链的强强联合,同时专注于业务的互补与协同。蓝色火焰能成为具有独特商业模式的品牌内容营销的领先企业,这得益于公司多年来努力耕耘在电视媒体内容营销领域,拥有丰富的商业客户资源,由此也创造了众多品牌内容整合营销的经典案例。通过此次交易,华录百纳打造综合型文化传媒领军企业的初步战略框架将完成,从而实现公司发展战略的目标。

(二)升级电视媒体产业链

在电视媒体产业链中,华录百纳与蓝色火焰处于不同的领域,但二者均在各自细分领域中占据领先地位,且拥有相似的业务发展轨迹: 蓝色火焰以电视栏目为中心,向互联网及户外纵向拓展、影视剧横向延伸,同时兼顾电视媒介代理业务;而华录百纳以电视剧为中心,全面拓展经纪业务、电影业务等多业务。战略整合后,双方将进一步共享媒体和商业客户资源,打通内容营销和内容制作,增强电视媒体竞争力,升级电视媒体产业链,进一步提升公司在电视媒体产业链中的重要地位。

(三)实现传媒产业链布局

华录百纳本次重大资产重组之后,将夯实主营业务领域的核心竞争优势,有力支撑公司进军新媒体、电影等快速发展的业务领域。在电影领域,华录百纳出品的《建国大业》《建党伟业》,蓝色火焰制作的《快乐大本营之快乐到家》《爸爸去哪儿》均取得良好的社会效益和经济效益。在新媒体领域,华录百纳将携精品内容和商业客户两大优势资源,把电视媒体领域的商业模式和竞争优势延伸到新媒体领域。重点投入新媒体内容制作、内容营销等领域,形成以电影业务为突破点、电视媒体为核心、兼顾新媒体等多种媒体形式的传媒产业链布局。

三、企业并购市场价值评估方法

本次企业价值评估目的是为此次股权收购提供价值参考依据,方法为确定蓝色火焰的股东全部权益于评估基准日2013年12月31日的市场价值。

(一)收益法

收益法强调的是企业的整体预期盈利能力,是指通过将被评估企业预期收益进行折现来确定评估对象价值的方法。蓝色火焰历史年度经营收益较为稳定,可以合理地估计未来年度预期风险和收益,故本次评估可以选择收益法进行评估。

收益法,首先按收益途径采用DCF法①,对蓝色火焰的经营性资产价值进行估算,再加上其长期股权投资和其折现基准时点的非经营性或溢余性资产(负债)的价值,获得蓝色火焰的企业价值,并由企业价值扣减付息债务价值后,得出公司的股东全部权益价值。收益法的分析思路如表(1)所示:

蓝色火焰在评估基准日的净资产账面值为33 378.49万元,采用上述方法评估后的股东全部权益价值为250 395.80万元,评估值与账面价值比较增值217 017.31万元,增值率为650.17%。

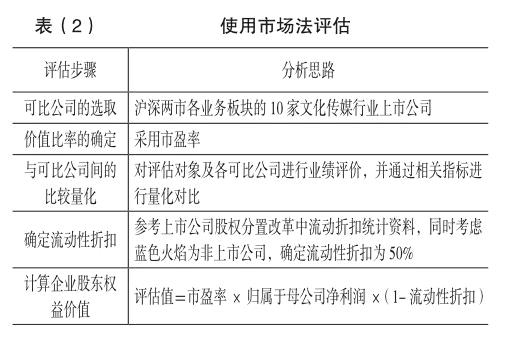

(二)市场法

市场法,是以现实市场上的参照物来评价估值对象的现行公平市场价值,它的特点是评估过程中的资料直接来源于市场,估值结果说服力强。本次评估通过选取同行业可比上市公司,分析调整被评估企业及各可比公司在运营能力、偿债能力、盈利能力、成长能力等方面的差异,并考虑流动性折扣后,确定被评估企业在评估基准日的股东全部权益的市场价值。

用市场法评估时,剔除ST类、与蓝色火焰主营业务不相同等情况的上市公司,选择沪深两市从事文化传媒业务的10家上市公司作为可比公司。

按照表(2)所示的市场法评估步骤进行评估后,蓝色火焰的企业价值为342 023.46万元,增值308 644.97万元,增值率为924.68%。

(三)评估结果的确定

对比收益法和市场法的评估结果,两者相差甚远。考虑到我国A股市场尚未完全发育,市场投机气氛仍然较浓,采用市场法评估存在一定的局限性;而收益法评估中则结合了被评估企业业务版块及市场需求等变化因素对未来获利能力的影响,是对评估对象的企业价值的合理反映。

根据两种方法的适用性及评估对象的具体情况,最终采取了收益法评估结果作为蓝色火焰企业的价值。即蓝色火焰100%股权价值为250 395.80万元,较蓝色火焰基准日的净资产33 378.49万元,增值率650.17%。最后经交易各方确认,蓝色火焰100%股权的交易作价为250 000万元。

四、企业并购支付方案

本次资产重组,华录百纳以现金和发行股份相结合的方式购买蓝色火焰100%股权,并募集配套资金。约定股权支付对价合计约16.89亿元,现金对价合计约8.11亿元,收购交易价格共计25亿元。

考虑到交易完成后各交易对方未来承担的业绩承诺责任和补偿风险的不同,以及所获对价的形式有所差异,经交易各方内部协商一致后,决定采取不同的交易对价,全部对价共计25亿元。不同的对价分别如下:以14.53亿元作价收购胡刚及其亲属持有的蓝色火焰56%股权;以3.24亿元收购蓝火投资持有的蓝色火焰12.5%股权;以5.28亿元收购除蓝火投资外其他机构股东持有的蓝色火焰24%股权;以1.95亿收购蓝色火焰管理层股东持有的蓝色火焰7.5%股权。

(一)发行股份购买资产

华录百纳在此次交易中发行股份并支付现金购买资产,资产的发行价格为38.72 元/股,此价格基于公司第二届董事会第六次会议决议公告日前二十个交易日公司A股股票均价。2014年5月8日,公司以现有总股本13 200万股为基数,向全体股东按每10股派1.70元人民币(含税),合计派发现金股利2 244万元人民币;同时,公司以资本公积金向全体股东每10股转增10股,导致利润分配后总股本增加到26 400万股。除权除息后,此次发行价格调整成19.28 元/股,向交易对方合计发行股份8 762.02万股。

(二)募集配套资金支付现金对价

华录百纳通过锁价方式①向华录集团、李慧珍、苏州谦益非公开发行股份募集配套资金,且认购的公司股本锁定期为36个月。募集资金总额8.1亿元,不超过交易总额(交易标的成交价25亿元加配套募集资金8.1亿元等于33.1亿元)的25%,所募资金全部用于支付现金对价。其中,李慧珍认购2.4亿元;华录集团认购3.9亿元;剩余1.8亿元由苏州谦益认购;非公开发行的股份合计4202.33万股,其发行价格为19.28元/股。

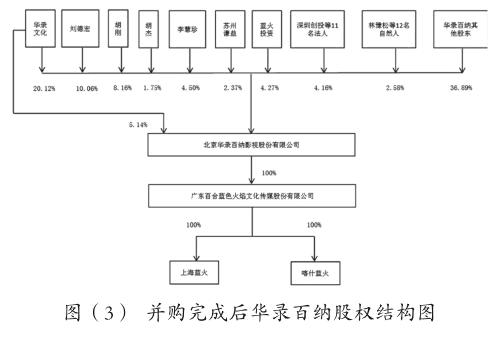

本次交易完成后,华录百纳的总股本将增加至3.94亿股,社会公众股不低于发行后总股本的25%。所以,这次发行完成后,上市公司仍然符合股票上市条件,公司的股权结构如图(3)所示。

五、企业并购效果分析

华录百纳与蓝色火焰这次的强强联手会带来怎样的效果?本文分析了交易完成后双方公司的并购效果及整合合并后的业务情况。

(一)华录百纳的并购效果

并购蓝色火焰后,华录百纳在财务数据方面取得了不错的成绩。华录百纳2014年的几项主要财务指标均取得了较显著地增长。其中:营业收入7.6亿元,较上年同期增长101.01%;利润总额为1.76亿元,同比增长6.19%;归属于上市公司股东的净利润为1.49亿元,较上年增长21.1%。公司主营业务收入中的文化内容制作运营,实现营业收入5.75亿元,增长了55.15%。如表(3)所示:

华录百纳2014年主要财务指标有所改善的原因是:第一,报告期内,公司的合并报表纳入了蓝色火焰的利润,这对公司业绩有较大贡献;第二,公司的媒介代理和品牌内容整合营销依靠全资子公司蓝色火焰分别实现营业收入3.32亿元和4.22亿元,同比分别增长20.11%和4.96%。

(二)蓝色火焰的并购效果

被并购后蓝色火焰公司在2014年同样取得了优异业绩。2014年蓝色火焰实现营业收入13.07亿元,同比上年8.96亿元的营业收入,增长率达45.87%。2014年净利润为2.29亿元,比2013年的9058.66万元净利润有大幅提高,增幅高达152%。

蓝色火焰自2014年10月10日开始纳入华录百纳合并报表,从合并日到报告期末归属于上市公司股东净利润为7029.02万元;如果将蓝色火焰全年财务数据都纳入上市公司合并范围, 2014年华录百纳合并报表范围内的营业收入为17.59亿元,归属于公司股东的净利润将达到3.08亿元。

(三)整合后的总体表现

双方合并整合后,在业务上有两个亮点:

(1)华录百纳的媒体资源、制作资源和客户资源得到全面强化,完成了从内容制作到内容营销的纵向延伸和由电视剧向综艺栏目的横向拓展,促使“媒体、内容、客户”三者之间能够有高质量、高溢价以及高影响力的循环,打通了传媒产业链。这一战略转型,不仅提高了当期的业绩,而且为未来业绩的快速成长和公司的可持续发展奠定了坚实的基础。

(2)2014年,蓝色火焰新客户数量显著增加,同时存量客户投放也能维持稳定。由其投资制作的《女神的新衣》开创了T2O2O(TV to Online to Offline)的商业模式,深度融合了电视栏目、移动互联产品“明星衣橱”APP和天猫商城,打通了时尚产业链。天猫总裁称之为“教科书式的标本”,同时节目在主流媒体和新媒体均收获了强烈的反响。

被并后,母公司华录百纳将加大对《女神的新衣》的创新和投资力度,强化这一IP(知识产权),打造集电视、移动互联网、电商三位于一体的商业运营平台。此外,华录百纳和蓝色火焰一起投资制作的拳击竞技类综艺节目《勇敢的心》,开创了“娱乐”跨界“体育”的新模式,在为娱乐产业带来独树一帜的节目模式的同时,也为体育产业的发展与突破寻求了新的道路。

综上所述,两个公司整合后,双方的业务都有比较显著的改善,表现在内容制作规模、品类和质量都有很大的提升,内容资源的丰富程度和可控性大幅增加,从而能够提供更合适的内容营销载体给不同的商业客户,创造客户价值,而这些改善最终表现为财务数据的显著提高。

参考文献

[1]??高琳,鲁杰钢.上市公司并购重组企业价值评估收益法应用研究[J].中国资产评估,2011(6):17-21.

[2]??郭志宝.浅析企业并购融资方式的优化与选择[J].会计之友,2011,12(35):60-61.?

[3]??华录百纳.北京华录百纳影视股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书[R].?北京华录百纳影视股份有限公司,2014.

[4]??石玲娜.HC影视股份公司并购KD传媒公司项目案例分析[D].华南理工大学,2014.

[5]??张汉澍.25亿收购蓝色火焰?华录百纳酝酿业务调整[N].21世纪经济报道,2014-04-07.