管理者过度自信、超额商誉与并购绩效

——以华谊兄弟为例

2021-05-26

(首都经济贸易大学 北京 100026)

一、研究背景

2018年我国资本市场大规模商誉的“暴雷”使得商誉的确认于后续计量再度成为学术界热议的话题。不论是在影视传媒还是游戏娱乐行业中都出现了大量收购“空壳”公司的案例。在并购对价的计算时,“空壳”公司完全依据评估出来的年度净利润和高额业绩承诺所保证的市盈率模型进行的企业估值,也被众多投资者戏称为“拍脑袋”拍出来的价格。2013年时我国全部A股商誉总额为2,118.96亿元增长到2017年的12,626.67亿元,在5年的时间里增长6倍有余。对于本文研究的华谊兄弟所在和文化传媒行业商誉总值更是从2013年的142亿元增长到2017年1,718亿元增长超过十倍。而传媒行业的总营业收入从2013年的2,046亿元增长到2017年5,260亿元只有2.57倍。文化娱乐行业的商誉大规模增长,背后是企业通过大量并购迅速扩大上市公司规模及市值,同时这些过于激进的并购之下,更多的是各上市公司管理层的“盲目”自信。通常文化传媒公司的创始人多半为其行业中的风云人物,强大的自信让其在并购活动中陷入高溢价、高商誉及公司市值提高的旋涡中。公司规模的“迅速”扩张,在行业繁荣时,一片向好,但是行业上行的潮水褪去,曾经虚高的股价带来的大额商誉变成了上市公司埋藏深处的巨雷。

二、理论概述

(一)管理者过度自信

基于行为金融学理论,投资者和管理者并非完全理性人,Roll在1986年提出管理者自大假说,“高阶梯理论”认为,管理者的个人特质影响了他们的经营决策,进而影响了企业行为。在中国市场上的研究得出拥有过度自信的管理者通常会在并购扩张中更加激进,企业会产生较高的资产负债率和财务困境风更高的风险承担水平有助于改善企业的资本配置效率,并能显著提高企业价值。

(二)商誉确认与减值

商誉的会计处理主要分为四种:1.直接冲销法;2.系统摊销法;3.永久保留法;4.减值测试法。各国现行对商誉的会计处理主要为系统摊销法和减值测试法。我国会计准则2006年2月取消对商誉的原摊销原则,改为期末进行减值测试:“因企业合并所形成的商誉和使用寿命不确定的无形资产,无论是否存在减值迹象,每年都应当进行减值测试。”

表1 华谊兄弟并购“明星公司”详情

三、案例回顾

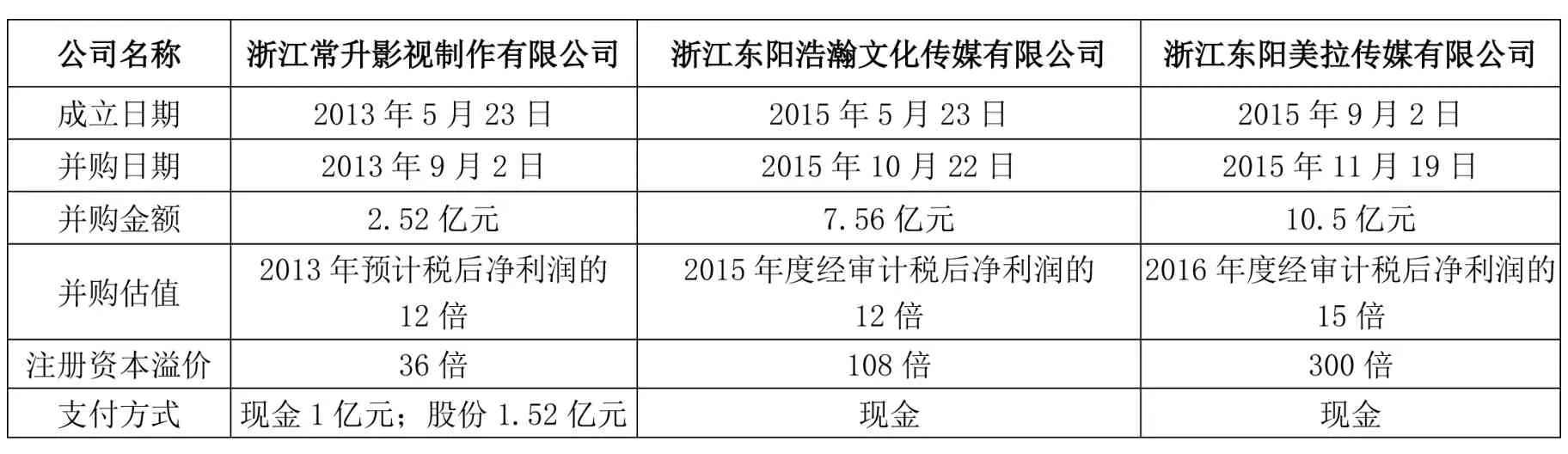

华谊兄弟在2013-2016年间,共发生12次并购,商誉高达32.33亿元。在众多的并购中以三次高溢价购买“明星”的空壳公司为最,三家公司从成立到被收购平均时长不足4个月。由于明星公司在成立不久便被收购,并且是“空壳”公司,其公司最大的价值就是旗下明星股东所带来的收入。在并购估值时既无法采用成本法,传统的市盈率法由于“空壳”公司没有实质的业务,也无法使用。最终只能采用收益法预测的未来净利润加之市盈率倍数进行估值。

四、华谊兄弟商誉现状分析

2013年华谊兄弟并购浙江常升(张国立公司)后,新增商誉2.44亿元,增长率为763%,张国立公司所产生的商誉,占华谊兄弟公司总商誉的68%。随着2014年华谊兄弟并购华宇讯科技和GDC公司,明星公司商誉占比有所下降(16%)。但是2015年华谊兄弟陆续高溢价收购刚成立的东阳浩瀚和东阳美拉两家明星公司,其商誉较2014年增加140%,达到历史最高的35.7亿元,其中三家明星公司产生的商誉为20.4亿元,占华谊兄弟总商誉的57%。

(一)案例分析与讨论

管理者过度自信度量。管理层过度自信的成因是基于管理者个人经历、企业性质、社会环境等综合因素所形成,基于国内外已有文献的归纳、梳理和对中国资本市场特性的分析,本文总结出以下三种管理者过度自信的替代变量。

1.“管理者”薪酬

Hayward and Hambrick 通过在实证中指出薪酬最高的管理者和薪酬第二高的管理者之间差距越大,那么作为管理者的过度自信水平越高。但是由于不同国家市场披露信息差异,我国只披露薪酬最高高管和高管前三名综合所以可以使用前三名高管薪酬与全部高管薪酬的比值作为替代。本文选用“前三名董事的薪酬总额、全部高管薪酬总额”来表示。本文通过梳理2013-2018年董事会任职情况发现,在2013-2018年华谊兄弟董事会变化情况较大,但是三位董事始终没有变化。王中军和王中磊两兄弟是华谊兄弟的实际控制人,刘晓梅女士是王中军先生的配偶,在结合其前三名董事薪酬在行业中排名几乎没有变化的情况下,所以推断董事薪酬前三名分别王中军、刘晓梅和王中磊。

根据年报显示,华谊兄弟前三名董事薪酬总额远高于行业平均水平,并且为了排除企业体量差异带来的薪酬差异,通过排名前三名董事薪酬之和排名和高管年度薪酬总额进行对比。华谊兄弟在高管年度薪酬在行业中下等水平的情况下其前三名董事年度薪酬之和始终保持在行业前三。所以通过“管理者”薪酬情况判断,华谊兄弟的管理者存在过度自信。

2.并购频率

Malmendier和Tate认为,高频率的并购会降低企业的协同效应,所以在一年之内的多次并购并非理智的行为。Doukas和Petmezas基于行为金融理论分析连续并购对企业绩效的影响得出,连续并购并不能给企业带来正的财富效应,并且认为三年之内并购超过5次的管理者存在过度自信的情况。华谊兄弟2013-2016年之间一共并购12次,其中列为长期股权投资并记录其商誉的共7次,共计商誉32.33亿元。总并购金额为人民币58.21亿元,平均溢价12.14倍。从并购频率的角度来看,华谊兄弟的并购频率远大于Doukas和Petmezas在2007年通过连续并购对过度自信定义,本文通过并购频率推断华谊兄弟的管理者存在过度自信。

3.实际控制人增持

李丹蒙等(2018)认为基于投资风险的角度,每个投资人应该通过投资组合降低其投资风险,企业管理者自身面临着企业的经营风险,在此基础上若管理层仍选择增持其经营公司的股票,则认为管理者对企业未来的发展有充足的信心。通过查阅华谊兄弟2013年至2018年公司公告,本文梳理了华谊兄弟实际控制人王中军和王中磊磊二人对华谊兄弟股票增持/减持情况,如表2所示。

表2 华谊兄弟实际控制人增持情况

通过表2可以发现,王中军和王中磊二人在2013-2018年之内3次增持3628.50万股,增持金额达到7.44亿元,并且不论华谊兄弟股价升至高点36.1元/股(前复权)还是跌到4.06元/股(前复权)都未曾减持过华谊兄弟公司股票。综上,华谊兄弟管理者在“管理者”薪酬、并购频率、和管理者增持三个方面均体现出过度自信的特质。并且华谊兄弟始终有王中军、王中磊兄弟所控制,本文推断其二人存在过度自信的特质。

五、华谊兄弟并购财富效应分析

(一)管理者过度自信与并购财富效应分析

1.华谊兄弟收购浙江常升

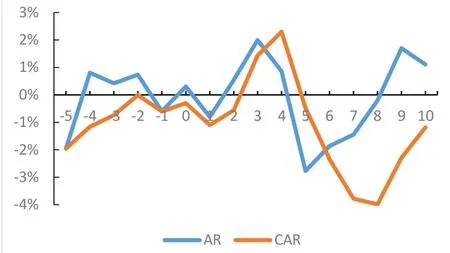

华谊兄弟收购浙江常升第一次董事会公告时间为2013年9月2日,本文选取(-5,10)个交易日作为观察区间,日超额收益率(AR)和累计超额收益率(CAR)。如图1所示:

图1 华谊兄弟收购浙江长升AR和CAR

由图1可见,在(-5,0)的区间内,华谊兄弟相对的超额收益率变化不大,说明本次交易消息提前泄露可能较小。从收购后十天的CAR值为-1%,并没有带来正的财富效应,所以现金收购浙江常升公司并未给华谊兄弟带来好的市场表现。华谊兄弟三次收购明星公司时的CAR值分别为-1%,-5%和-2%(此处仅以第一次并购举例),说明在资本市场中并没有得到投资者的认可。这与影视行业的高度不确定性以及收购时的巨额商誉有着不可分割的联系。并且在收购东阳美拉和东阳浩瀚时,在公告日前一天日超额收益率都出现了大幅的增长,说明收购消息的存在保密性风险。

(二)长期市场表现

选取华谊兄弟2013年第一次并购银汉公司的董事会公告日2013年7月24日作为起始日期,已有研究表明,在高商誉并购时,投资者会认为其时利好消息,并过度反应导致股价虚高产生股价泡沫。并且随着时间,通常是3年(业绩承诺通常为3~5年),由于资产减值损失导致企业业绩下降,而股价泡沫随之破灭,导致股价崩盘,长期CAR值跌为负值。

结束语:

本文选择华谊兄弟三年并购12次为目标案例,基于管理者过度自信视角,对华谊兄弟并购动机、并购溢价、经济后果进行了分析及解释。案例研究表明,具有过度自信的管理者倾向于高溢价同时使用现金支付,并购导致公司商誉激增,并且并购并未带来正的财富效应。同时影视行业企业的轻资产特性,导致并购估值时难以使用传统估值法,然而业绩承诺的“软”约束,并不能保证投资者的利益。我国对并购商誉的确认和集体分析发现减值测试或系统摊销的方法都难以平衡资本市场增长和投资者保护之间的关系,建议应将两种商誉会计处理方法相结合使用,通过对被并购企业性质和利润来源的划分,采取与之匹配的会计处理方法亦或是多种相结合的会计处理方法,减少商誉暴雷对广大投资者造成损失。