确定性下的证券最优投资组合模型研究

2021-05-26

(华南理工大学 广东 广州 510006)

一、研究背景

证券市场具有高收益以及高风险。投资者为了获取高收益,以及承担低风险,将许多股票按一定的组合进行投资,正因如此,证券最优投资组合问题是一个值得研究的问题。随着时代的发展,传统的定性分析方法因为偶然性太大,似乎已经不再能满足这个大数据时代的需求。人们急需一种准确的方法来分析证券组合。基于人工神经网络的特点和优点,它具有自学习、联想存储、快速求解最优解的能力以及遗传算法的全局优化等功能。另外遗传算法具有全局优化的特点,使得很多学者将数据挖掘的方法运用在证券投资上,并且取得了很多成果。

二、相关研究综述

本文主要从两个方面来进行文献综述,分别是:BP神经网络在证券市场上的发展应用;遗传算法在证券市场上的发展应用。经过文献梳理可知,BP神经网络在我国证券市场的研究已经有较长时间,发展较为全面。杨楠(2016)从BP网络、模糊神经网络、组合神经网络三个方面,探究总结了神经网络在证券市场预测中的应用。张翱翔(2017)研究了国内外基于BP神经网络的股指预测系统,总结了股指预测系统在我国股票市场的预测能力。王晶(2018)还利用BP神经网络模型对中国股市进行了预测,以实际股票为例,对其股价未来走势进行了预测。邢伟琛(2019)应用BP神经网络模型,进一步预测和模拟了我国上证指数的收盘价,将产出的预测值与实际股票价格进行比较,获得了相关结论。关于遗传算法在我国证券市场的研究也有大量文献。李全亮(2012)研究了基于改进遗传算法的动态投资组合优化模型。李晓薇(2014)研究了遗传算法在证券投资中的应用,提出了一种新的投资组合模型——基于单位系统风险的超额收益模型。戎容等(2016)采用基于遗传算法的K-means算法对同一板块股票进行聚类分析,剔除财务指标较差的一类中的股票。钱立炜(2017)研究了基于改进遗传算法的证券投资组合。

三、确定性下的证券最优投资组合模型

(一)确定性下的BP神经网络模型

实验数据:130只股票、31个因素变量的4个日期(2000-2003年)数据记录,共528条数据,数据已经类型一致化和无量纲化处理。对于已给的实验数据,把“利润总额”作为一个输出变量,其余30个变量作为输入变量,则非线性函数有30个输入、1个输出,共528条数据。本文随机选取了428条数据作为训练样本,剩下的100条数据作为测试样本,用训练样本进行神经网络建模,网络训练好后预测100条测试样本的非线性函数输出。

本文通过实验,对比选取了最优的神经网络隐节点数,确定BP神经网络的隐节点数为9。对于具体的实验,本文利用运用MATLAB建立BP神经网络模型,设置9个隐层、30个输入变量、1个输出变量,通过神经网络建立30个变量到利润指标的BP神经网络。本文随机选取了428个训练样本,由于每次神经网络训练所得结果不同,所以要选取最优的训练结果。具体的选择方法为:先运用选取的428条训练数据进行训练,建立神经网络模型,然后用该模型对剩下的100条测试样本进行预测,计算预测误差。将上述步骤重复50次,运行50次该BP神经网络程序,最终在50次的运行结果中选取BP神经网络预测误差和总误差(即errorsum)的最小值,此时为最优的神经网络模型。具体的最优结果显示为:errorsum =0.5011。得出了最优的神经网络模型之后,再对所有的528条样本进行预测,得出预测的利润输出,最终得出此时所对应的利润最大的十组股票,结果在3.22节。

(二)确定性下遗传算法模型结果

前面我们已经通过BP神经网络,选出了用于投资的10只最优股票。现在要求确定性下的最优投资组合。而遗传算法所要解决的问题为:对这10只最优股票,如何分配投资比例,使收益最大且成本最小。对于收益,我们用每股收益p来度量。成本指我们投资所要付出的资金代价,因此本文运用市盈率模型求得股票价格,具体公式如下:

上式中,p表示每股收益,y表示贴现率,b表示派息比率,表示净资产收益率。

具体的,确定性下的遗传算法设计如下:

(1)由上述BP神经网络,已经得出10只最优股票,将它们作为投资对象。

(2)设第 只股票的每股收益为Pi,股价为Ci。

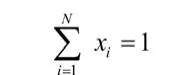

(3)设总投资额为T,设第i只股票的投入比例为xi,则

(4)适应值函数定义为:

由上式可知,当适应值越大时,表示对应解的股票收益越大,成本越小。

因此,确定性下的遗传算法问题转换为:线性约束下求函数最大值问题。假设投资总额T=1。则问题可以简化为:

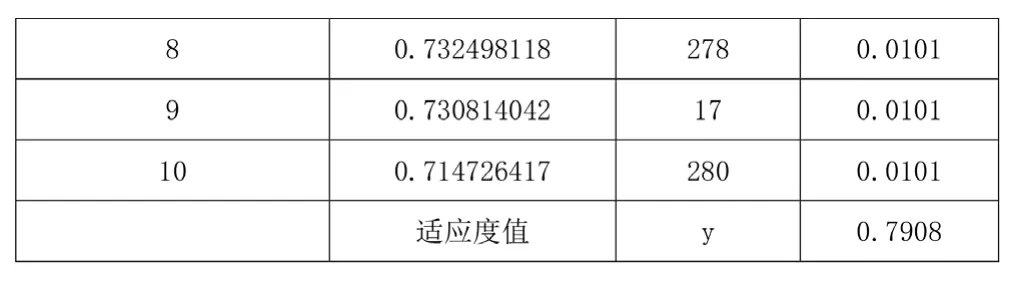

本文运用MATLAB中的辅助求解。由上节BP神经网络结果,已得10只最优股票的净资产收益率和每股收益。现假定:贴现率y=10%,派息比率b=50%,分别计算这10只股票的股票价格。结果如下表1所示。

表1 BP神经网络结果有关的数据

遗传算法每次的运行结果也不同,因此要多次运行,选取最优。本文运行了该确定性下的遗传算法程序20次,选择最大的适应度y=0.7908所对应的解,得出这10只股票的最优投资占比,结果如下表2所示。

表2 确定性下的最优投资占比

?

结束语:

本文探讨了确定性条件下的证券最优投资组合模型的建立与结果,应用神经网络和遗传算法结合来进行建模。运用BP神经网络研究得出,确定性条件下的投资组合最优的适应度评价函数,再运用遗传算法优化求得10支股票最优投资组合,建立确定性条件下的最优投资组合模型。最终得出以下几点结论。

1.对于总的528条股票数据来说,BP神经网络模型预测所得的利润最大的前10只最优股票为:1号、2号、3号、6号、8号、17号、19号、254号、278号、280号这10只股票。

2.由投资占比可得,确定性条件下的模型所算出的10只最优股票投资占比十分集中,其中3号股票的投资占比为91%,其余9只股票的投资占比均低于1.1%。

3.总的来说,本文运用BP神经网络和遗传算法相结合来建立模型,从而确定最优的股票投资组合。该方法具有一定的经济意义,提供了一种新的投资组合确定方法。